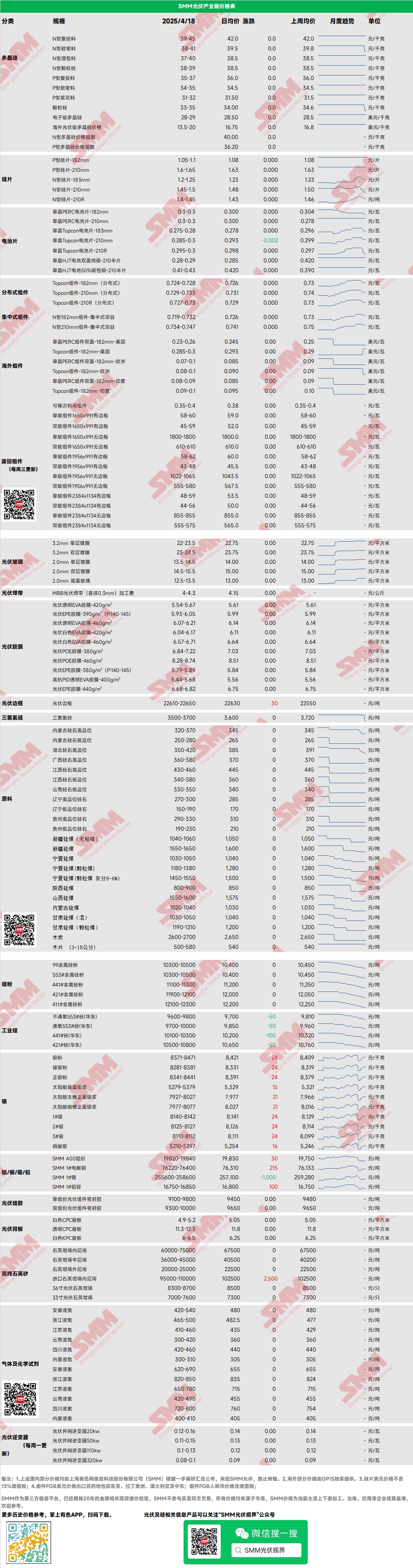

Polisilikon: Pekan ini, harga transaksi utama untuk polisilikon pengisian daya tipe N berkisar antara 39-45 yuan/kg, sedangkan untuk polisilikon padat tipe N, harga berkisar antara 37-41 yuan/kg. Harga polisilikon turun pekan ini karena harga pasar hilir turun secara signifikan, yang mempengaruhi sentimen hulu, ditambah dengan meningkatnya kesediaan beberapa perusahaan polisilikon kelas atas untuk menjual secara eksternal, yang menyebabkan harga polisilikon turun. Pekan ini, dilaporkan bahwa sebuah perusahaan kelas atas menyepakati pesanan besar dengan pabrik penarik kristal hilir dengan harga 37 yuan/kg, tetapi pasar membantah hal ini, dan tidak ada transaksi yang sebenarnya terjadi. Harga berjangka menyimpang secara signifikan dari ekspektasi industri sebelumnya, dan beberapa perusahaan polisilikon mulai menunjukkan niat untuk bertahan pada harga kutipan hari ini. Karena musim puncak pemasangan hampir berakhir, dari perspektif permintaan, rantai industri PV hilir diperkirakan akan pesimis.

Wafer: Pekan ini, wafer domestik tipe N 18Xmm dihargai 1,2-1,25 yuan/potong, tipe N 210R dihargai 1,4-1,45 yuan/potong, dan wafer tipe N 210mm dihargai 1,5-1,55 yuan/potong. Harga wafer terus turun pekan ini, dengan semua ukuran mengalami penurunan, meskipun harga 183 tetap relatif stabil, sedangkan harga pasar 210R turun secara signifikan. Dipengaruhi oleh penurunan harga yang sering terjadi, produsen sel surya memiliki ekspektasi harga yang lebih rendah untuk wafer, yang menyebabkan beberapa persaingan harga antara pabrik wafer kecil dan pabrik besar kelas atas. Terdapat perbedaan tertentu dalam transaksi yang dimaksudkan antara perusahaan wafer dan hilir, yang menghasilkan negosiasi harga.

Sel Surya: Penurunan harga sel surya telah dimulai, dengan kondisi pasar yang berbeda di sub-pasar. Dipengaruhi oleh kelebihan pasokan dari hulu dan hilir, dukungan biaya dan permintaan melemah, yang menyebabkan penurunan harga sel secara umum. Di pasar sel Topcon utama, 183N dan 210RN sementara ini berada dalam tren penurunan, dengan harga rata-rata turun dari 0,298 yuan/W menjadi 0,293 yuan/W dan dari 0,295 yuan/W menjadi 0,285 yuan/W, masing-masing; 210N tetap stabil sekitar 0,298 yuan/W.

Modul: Pekan ini, penurunan harga modul meluas, dengan modul N-type 182 terdistribusi saat ini dihargai sekitar 0,724-0,728 yuan/W, dengan penurunan harga rata-rata 0,022 yuan/W dari Jumat lalu, dan modul N-type 210 terdistribusi saat ini dihargai sekitar 0,729-0,733 yuan/W, dengan penurunan harga rata-rata 0,022 yuan/W. Modul N-type 210R terdistribusi saat ini dihargai sekitar 0,727-0,73 yuan/W, dengan penurunan harga rata-rata 0,026 yuan/W dari Jumat lalu. Modul N-type 182 terpusat saat ini dihargai sekitar 0,719-0,732 yuan/W, dengan penurunan harga rata-rata 0,008 yuan/W dari Jumat lalu, dan modul N-type 210 terpusat saat ini dihargai sekitar 0,734-0,747 yuan/W, dengan penurunan harga rata-rata 0,008 yuan/W dari Jumat lalu. Pekan ini, harga modul turun secara relatif signifikan. Di pasar terpusat, dokumen kebijakan reformasi listrik 5.31 belum disahkan, yang mencegah pengguna akhir menilai dan menyesuaikan model pendapatan IRR, yang menyebabkan pelemahan umum ekspektasi permintaan domestik. Penghentian pengadaan terpusat 51GW oleh China Power Construction juga secara tidak langsung mengkonfirmasi fakta ini. Di pasar terdistribusi, ketika perusahaan kelas atas menurunkan harga untuk mendapatkan pangsa pasar, harga transaksi rata-rata terus turun, dengan harga transaksi lima perusahaan teratas mulai menyatu, dan beberapa perusahaan kelas dua dan tiga telah melihat pesanan terdistribusi di bawah 0,7 yuan/W.

Pengguna Akhir: Dari 7 April hingga 13 April 2025, statistik SMM menunjukkan bahwa perusahaan domestik memenangkan 40 bagian proyek modul PV, dengan 22 proyek mengungkapkan kapasitas terpasang. Model modul yang disepakati dalam pengadaan pekan ini termasuk modul PV Topcon tipe N dan modul fleksibel ringan. Distribusi harga penawaran menang untuk modul silikon kristal konvensional terkonsentrasi pada 0,66-0,93 yuan/W, dan harga untuk modul fleksibel ringan adalah 1,18 yuan/W; harga rata-rata tertimbang mingguan adalah 0,73 yuan/W, naik 0,01 yuan/W dari minggu lalu; total kapasitas pengadaan penawaran menang adalah 952,27MW, turun 1.654,66 MW dari minggu lalu. Total kapasitas modul tipe N yang secara eksplisit ditandai untuk pengadaan dalam minggu statistik adalah sekitar 833,76MW, yang menyumbang 87,56%.

EVA: Pekan ini, harga EVA kelas PV tetap stabil, dengan harga transaksi utama dipertahankan dalam kisaran 11.550-11.950 yuan/mt, menunjukkan tren konsolidasi tingkat tinggi, sedangkan EVA kelas busa dan kelas kabel turun 100 yuan/mt mingguan. Di sisi penawaran, beberapa pabrik petrokimia beralih untuk memproduksi EVA kelas PV, yang mengurangi ketatnya pasokan spot sampai batas tertentu. Namun, dengan tren penurunan harga modul PV baru-baru ini dan pelemahan yang jelas dari puncak pemasangan, ditambah dengan operasi stabil pesanan film EVA baru pada bulan April, tren kenaikan harga EVA kelas PV terbatas, dan diperkirakan harga EVA akan menunjukkan tren fluktuasi tingkat tinggi dalam waktu dekat.

Film: Kisaran harga utama untuk film EVA adalah 13.300-13.500 yuan/mt, dan untuk film EPE, adalah 15.200-15.500 yuan/mt, dengan harga tetap stabil. Di sisi permintaan, penyesuaian harga modul baru-baru ini telah menyebabkan perlambatan permintaan pasar. Di sisi biaya, harga EVA kelas PV berkonsolidasi pada tingkat tinggi, dengan kedua sisi permintaan dan biaya melambat. Harga film diperkirakan akan tetap stabil untuk sementara waktu, tetapi karena permintaan di masa depan terus melemah, pesanan film baru pada bulan Mei mungkin menunjukkan tren penurunan.

POE: Harga pengiriman-ke-pabrik domestik untuk POE tetap stabil pada 12.000-14.000 yuan/mt, dengan harga sementara stabil. Meskipun beberapa perusahaan petrokimia diperkirakan akan menjalani pemeliharaan, dengan pelemahan puncak pemasangan dan permintaan yang perlahan secara bertahap, ditambah dengan rilis kapasitas baru di periode kemudian, diperkirakan harga POE kelas PV mungkin menunjukkan tren penurunan.

Kaca PV: Pekan ini, kisaran penawaran untuk kaca PV tetap stabil, dengan pusat penawaran bergerak turun. Sampai saat ini, penawaran utama untuk lapisan tunggal 2,0mm domestik adalah 14,0 yuan/m², harga transaksi utama adalah 13,8 yuan/m², penawaran utama untuk lapisan tunggal 3,2mm adalah 22,5 yuan/m², dan penawaran utama untuk kaca belakang 2,0mm adalah 13,0 yuan/m². Pekan ini, volume perdagangan kaca domestik rendah, dibatasi oleh penurunan harga modul dan sedikit pelemahan dalam jadwal produksi modul. Hari inventaris perusahaan kaca meningkat satu hari mingguan, sehingga perusahaan modul baru-baru ini berfokus pada menurunkan harga dalam pengadaan. Karena perusahaan kaca masih memiliki margin keuntungan, mereka sedikit menurunkan penawaran mereka.

Pasir Kuarsa Kemurnian Tinggi: Pekan ini, harga rendah pasir lapisan tengah pasir kuarsa kemurnian tinggi domestik sedikit meningkat, sedangkan harga pasir lainnya tetap sementara stabil. Penawaran pasar saat ini adalah sebagai berikut: pasir lapisan dalam pada 65.000-75.000 yuan/mt, pasir lapisan tengah pada 36.000-45.000 yuan/mt, dan pasir lapisan luar pada 20.000-25.000 yuan/mt. Baru-baru ini, pedagang pasir impor sedikit meningkatkan penawaran mereka, tetapi sampai saat ini, volume perdagangan pasar rendah, inventori bahan baku perusahaan hilir belum dikonsumsi, dan batch pasir impor berikutnya akan segera tiba di pelabuhan, sehingga tidak ada risiko pasokan jangka pendek. Pasar terutama bertanya, tanpa mentalitas pengadaan. Baru-baru ini, harga pasir domestik mengikuti penawaran pasir impor untuk meningkat, tetapi pusat transaksi utama pasar tetap sementara stabil. Dalam latar belakang permintaan crucible yang terus menurun, diperkirakan volume perdagangan pasar akan terbatas di masa depan, dan harga pasir kuarsa akan terutama dinegosiasikan.

》Lihat Database Rantai Industri PV SMM

![[Solar: CBP AS Temukan Waaree Menghindari Tarif Sel Surya Vietnam dan Malaysia]](https://imgqn.smm.cn/usercenter/VqcvE20251217171739.jpg)