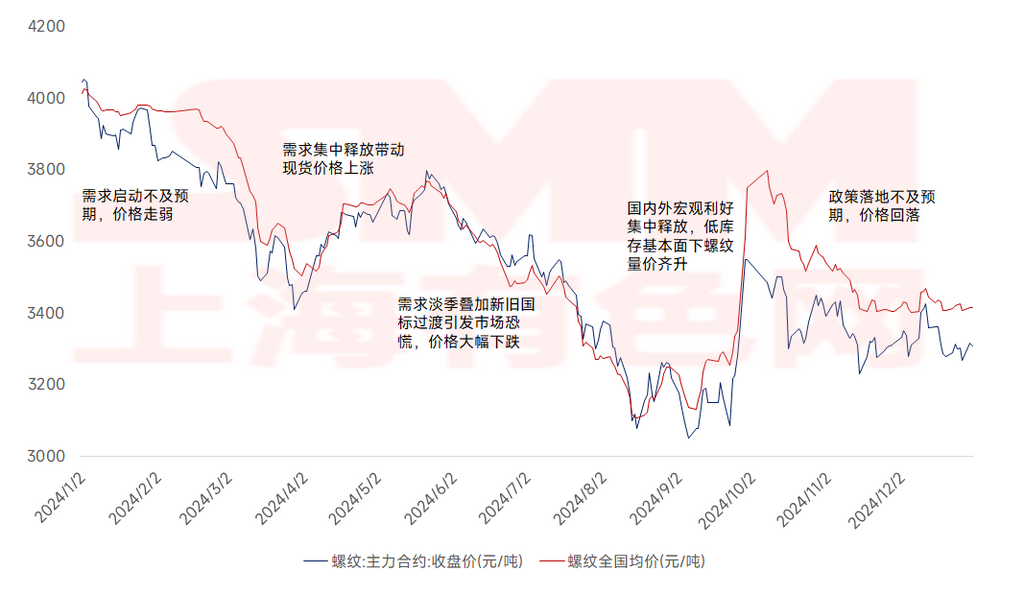

Meninjau tahun 2024, dipengaruhi oleh lemahnya permintaan akhir dan kelebihan kapasitas, harga rata-rata nasional baja tulangan (rebar) berfluktuasi turun, dengan pusat harga keseluruhan bergeser lebih rendah. Secara spesifik, harga rata-rata nasional baja tulangan pada 2024 adalah 3.575 yuan/mt, turun 322 yuan/mt dari 2023, mencerminkan penurunan tahunan sebesar 8,26%. Tren harga baja tulangan nasional pada 2024 dapat dibagi menjadi lima fase: Fase 1 (Januari-Maret), pemulihan permintaan tidak sesuai harapan, menyebabkan harga melemah; Fase 2 (April-Mei), pelepasan permintaan terpusat mendorong kenaikan harga spot; Fase 3 (Juni-pertengahan September), memasuki musim sepi permintaan, ditambah kepanikan pasar akibat transisi antara standar nasional lama dan baru, harga spot turun signifikan ke level terendah tahunan; Fase 4 (akhir September-awal Oktober), pelepasan kebijakan makro domestik dan internasional yang menguntungkan secara terpusat, dengan fundamental inventaris rendah mendorong peningkatan volume dan harga baja tulangan; Fase 5 (Oktober-Desember), implementasi kebijakan tidak sesuai harapan, ditambah antusiasme penimbunan musim dingin yang jauh lebih lemah dibandingkan tahun-tahun sebelumnya, harga terkoreksi dan berfluktuasi dalam kisaran tertentu.

Gambar 1 Tren Harga Rata-rata Nasional Baja Tulangan pada 2024

Fase 1 (Januari-Maret): Permintaan puncak musim "Maret Emas" tidak tercapai, ditambah kebijakan Dua Sesi tidak melebihi harapan, menyebabkan harga spot melemah. Dari sisi makro, Dua Sesi tidak memperkenalkan kebijakan yang melebihi harapan, sehingga kepercayaan pasar tidak mencukupi. Dari sisi fundamental, harga berjangka menurun, pembelian di hilir berhati-hati, dan kelanjutan konstruksi di banyak daerah pedalaman lebih lambat dari yang diharapkan, menyebabkan pelepasan permintaan lebih lemah dari yang diharapkan. Hal ini menyebabkan tekanan pada inventaris di pabrik dan sosial, dengan harga spot tertekan dan melemah.

Fase 2 (April-Mei): Pelepasan permintaan terpusat selama musim "April Perak" mendorong kenaikan harga spot. Pada bulan April, putaran kedelapan pemotongan harga kokas dilaksanakan, pabrik baja beroperasi dengan keuntungan, dan aktivitas pemulihan tanur tinggi meningkat, memberikan dukungan lebih kuat untuk harga bijih. Selain itu, proyek real estat baru meningkat sedikit dibandingkan bulan sebelumnya, dengan kondisi pendanaan dan permintaan meningkat secara signifikan dibandingkan bulan Maret. Hal ini menyebabkan pengurangan stok material konstruksi yang efektif, mendorong kenaikan harga spot.

Fase 3 (Juni-pertengahan September): Musim sepi permintaan, ditambah transisi antara standar nasional lama dan baru, memicu kepanikan pasar, menyebabkan penurunan signifikan harga spot. Mulai akhir Mei, seiring datangnya musim tanam di utara dan musim hujan di selatan Tiongkok, pasar material konstruksi memasuki musim sepi permintaan tradisional. Selain itu, pembatasan di lokasi konstruksi selama ujian masuk perguruan tinggi nasional semakin menekan permintaan akhir, menyebabkan penumpukan inventaris baja tulangan secara terus-menerus dan tekanan signifikan pada harga spot. Pada 25 Juni, standar nasional baru untuk baja tulangan diperkenalkan. Di Tiongkok timur, gudang memberlakukan persyaratan untuk pengeluaran sumber daya standar lama dalam periode waktu terbatas, mendorong penurunan harga untuk menghindari risiko kesulitan pengurangan stok selama musim sepi. Hal ini memperburuk kepanikan pasar, mempercepat penurunan harga spot baja tulangan ke level terendah tahunan.

Fase 4 (akhir September-awal Oktober): Dengan fundamental inventaris rendah dan pelepasan kebijakan makro domestik dan internasional yang menguntungkan secara terpusat, volume dan harga baja tulangan meningkat. Dari sisi fundamental, penurunan harga spot yang terus-menerus secara signifikan mengurangi keuntungan pabrik baja, dengan kerugian produksi baja tulangan umumnya berkisar antara 150-200 yuan/mt. Banyak pabrik baja secara proaktif melakukan pemeliharaan dan pengurangan produksi. Berkat penurunan produksi yang cepat dan datangnya "musim puncak September-Oktober," pengurangan stok baja tulangan dipercepat, dan fundamental meningkat secara signifikan. Dari sisi makro, The Fed AS melaksanakan pemotongan suku bunga pertama, dan kebijakan makro domestik yang menguntungkan diperkenalkan, termasuk penurunan suku bunga kebijakan bank sentral, pengurangan suku bunga hipotek pada pinjaman rumah yang ada, dan penekanan pada "menstabilkan pasar real estat, mengontrol pasokan baru secara ketat, mengoptimalkan pasokan yang ada, meningkatkan kualitas, dan meningkatkan pinjaman untuk proyek yang terdaftar." Serangkaian informasi yang menguntungkan ini menggeser sentimen pasar dari pesimis menjadi sangat optimis. Dikombinasikan dengan dukungan fundamental inventaris rendah, harga baja tulangan mencapai rebound yang kuat, memulihkan hampir setengah kerugian selama setengah tahun hanya dalam satu minggu.

Fase 5 (pertengahan Oktober-Desember): Implementasi kebijakan tidak sesuai harapan, ditambah antusiasme penimbunan musim dingin yang jauh lebih lemah dibandingkan tahun-tahun sebelumnya, menyebabkan koreksi harga dan fluktuasi dalam kisaran tertentu. Setelah liburan Hari Nasional, beberapa pertemuan tidak sesuai harapan, mendinginkan sentimen pasar modal. Produsen bersemangat untuk menjual dan merealisasikan keuntungan, menyebabkan harga baja tulangan terkoreksi. Setelah November, pemilihan presiden AS dan kebijakan penyelesaian utang domestik dilaksanakan secara berturut-turut, menggeser ekspektasi pasar menjadi netral. Perspektif makro sementara memasuki periode vakum, dengan valuasi kembali ke fundamental. Dari sisi pasokan, inspeksi perlindungan lingkungan dan pemeliharaan rutin musim dingin menjaga produksi material konstruksi pabrik baja relatif rendah, menghasilkan tekanan pasokan keseluruhan yang relatif kecil. Dari sisi permintaan, pasar material konstruksi memasuki musim sepi pada kuartal keempat. Proyek di utara hampir terhenti karena cuaca gelombang dingin, dan antusiasme penimbunan musim dingin lebih lemah dibandingkan tahun-tahun sebelumnya. Secara keseluruhan, pasar baja tulangan mengalami pasokan dan permintaan yang lemah, dengan inventaris tetap rendah. Ketidakseimbangan fundamental tidak menonjol, dan harga spot berfluktuasi dalam kisaran tertentu.

Melihat ke depan pada 2025, dari sisi permintaan, permintaan utama baja tulangan berasal dari baja konstruksi, yang terkait erat dengan real estat dan infrastruktur. Pada 2024, kebijakan real estat Tiongkok semakin dilonggarkan, tetapi efek aktualnya tidak signifikan. Data pasar real estat, dari penjualan hingga proyek baru, terus memburuk, membuat sulit untuk mengklaim bahwa titik terendah telah tercapai, dengan ruang penurunan lebih lanjut. Namun, mengingat basis rendah proyek real estat baru tahun ini, penurunan proyek baru diperkirakan akan menyempit pada 2025. Sektor infrastruktur, di bawah tekanan penyelesaian utang dan perubahan struktur investasi, kemungkinan akan mengalami pertumbuhan terbatas, membuat sulit untuk mengimbangi kelemahan permintaan baja real estat. Oleh karena itu, pada 2025, permintaan baja tulangan sangat mungkin tetap lemah. Dengan latar belakang penurunan permintaan akhir yang terus berlanjut, keuntungan pabrik baja mungkin menyusut lebih lanjut, menyebabkan pengurangan produksi baja tulangan secara pasif. Secara keseluruhan, baja tulangan diperkirakan akan melanjutkan pola pasokan dan permintaan yang lemah pada 2025. Dengan pasokan bahan baku yang melimpah, dukungan biaya untuk baja tulangan kemungkinan akan tetap tidak stabil, dan pusat harga mungkin bergeser lebih rendah lagi.

![[Volume Perdagangan Harian HRC SMM] Perdagangan Spot HRC Lemah](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[Ulasan Harian Lembaran & Pelat SMM] Ruang Terbatas untuk Koreksi Jangka Pendek pada Lembaran & Pelat](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)