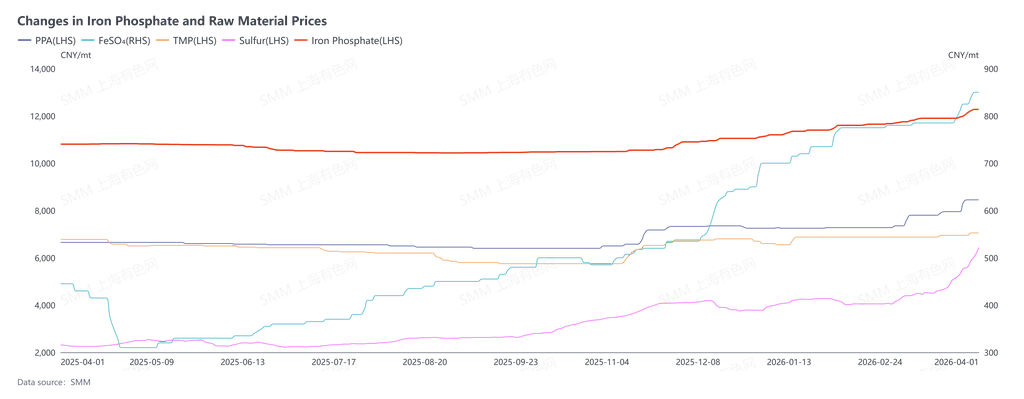

Bắt đầu từ ngày 25/3, phốt phát sắt bắt đầu thực hiện đơn hàng cho chu kỳ giao hàng tháng 4. Đàm phán đơn hàng trong tháng này hiện đã bước vào giai đoạn căng thẳng nhất. Báo giá chủ lưu từ các doanh nghiệp phốt phát sắt đã lên tới 13.000 NDT/tấn, tăng hơn 1.000 NDT chỉ trong một tháng. Các doanh nghiệp LFP hạ nguồn thể hiện sự phân hóa rõ rệt về thái độ: một số để đảm bảo nguồn cung vẫn có thể chấp nhận mức tăng giá; số khác liên tục ép giá xuống và kiên quyết không nhượng bộ. Theo thống kê của SMM, tính đến ngày 1/4, giá trung bình của phốt phát sắt đạt 12.275 NDT/tấn. Dù mức 13.000 NDT/tấn vẫn chưa ghi nhận nhiều giao dịch, mốc 12.000 NDT/tấn đã nhanh chóng bị vượt qua, còn 12.500 NDT/tấn có thể cũng khó giữ được lâu. Giá đang từng bước tiến tới ngưỡng 13.000 NDT/tấn. Tác nhân trực tiếp của đợt tăng giá này là xung đột địa chính trị đẩy giá lưu huỳnh tăng lên, khiến giá nguyên liệu đầu vào của phốt phát sắt tăng mạnh và vẫn còn động lực đi lên. Nhưng về bản chất, cuộc giằng co về quyền định giá này là sự tái phân bổ quy tắc phân chia lợi nhuận trong toàn chuỗi ngành sau khi cục diện cung - cầu đảo chiều.

Biến động giá phốt phát sắt và nguyên liệu đầu vào

Một số ý kiến trên thị trường đơn giản quy đợt tăng giá này cho tác động đẩy chi phí từ nguyên liệu, nhưng cách nhìn này rõ ràng là phiến diện. Không thể phủ nhận rằng giá tăng của các nguyên liệu chủ chốt như nguồn phốt pho, nguồn sắt và hydro peroxit đã làm tăng chi phí sản xuất phốt phát sắt và tạo nền tảng cho việc nâng giá, nhưng đây hoàn toàn không phải logic cốt lõi của cuộc thương lượng hiện nay.

Điều thực sự chi phối cuộc chơi này là sự thay đổi về chất trong cục diện cung - cầu kể từ năm 2025 dưới bối cảnh ngành chống “nội cuốn”, cùng với sự dịch chuyển của quyền định giá: từ thế áp đảo một chiều của hạ nguồn trong nhiều năm qua sang dần nghiêng về thượng nguồn. Đây là kết quả tất yếu của quá trình tự điều chỉnh của thị trường, đồng thời cũng là biểu hiện thực tế của trạng thái cân bằng Nash trong cạnh tranh của chuỗi ngành.

Nhìn lại giai đoạn 2023 - 2025, ngành phốt phát sắt đã trải qua ba năm thua lỗ nặng nề. Phần lớn doanh nghiệp vừa và nhỏ buộc phải rút khỏi thị trường do thua lỗ và đứt gãy dòng tiền, còn ngành đã hoàn tất một đợt thanh lọc công suất khốc liệt (tất nhiên, các doanh nghiệp LFP, ngoại trừ một hoặc hai doanh nghiệp hàng đầu, cũng đồng loạt chịu thua lỗ sâu). Đợt thanh lọc này không phải kết quả của can thiệp chính sách, mà là sự điều chỉnh tự phát của “bàn tay vô hình” của thị trường đối với quan hệ cung - cầu bị bóp méo trong thời gian dài.

Đến cuối năm 2025, phía cung sắt phốt phát đã đi trước khi bước vào trạng thái cân bằng khan hiếm với đặc trưng tồn kho thấp và dư thừa công suất thấp, trong khi các doanh nghiệp LFP ở hạ nguồn vẫn tiếp tục quán tính mở rộng trước đó theo kiểu “công suất lớn và tranh giành thị phần”. Sự dịch chuyển cán cân cung–cầu này trực tiếp trao cho các doanh nghiệp sắt phốt phát sức mạnh mặc cả chưa từng có: các doanh nghiệp thượng nguồn từng chỉ có thể thụ động chấp nhận bị hạ nguồn ép giá và bị biến thành “xưởng gia công” cuối cùng cũng có đủ tự tin để đàm phán bình đẳng với bên hạ nguồn.

Bế tắc trong vòng đàm phán này xoay quanh hai mâu thuẫn cốt lõi, và chính hai mâu thuẫn đó đã phơi bày thế lưỡng nan chiến lược cùng tiêu chuẩn kép của các doanh nghiệp LFP hạ nguồn.

Mâu thuẫn thứ nhất là tiêu chuẩn kép của hạ nguồn khi đánh giá “chuyển tải chi phí”.

Hiện nay, lý do cốt lõi khiến một số doanh nghiệp LFP phản đối việc tăng giá sắt phốt phát là “mức tăng giá sắt phốt phát theo một số quy trình vượt quá mức tăng chi phí nguyên liệu”, nên họ cho rằng mức tăng là không hợp lý. Nhưng nhìn lại ba năm qua, khi các doanh nghiệp sắt phốt phát nhìn chung bị kẹt trong tình trạng chi phí sản xuất cao hơn giá bán và mỗi tấn bán ra đều đồng nghĩa thua lỗ, các doanh nghiệp hạ nguồn chưa từng tự nguyện nhường lợi nhuận vì thua lỗ của thượng nguồn. Trái lại, họ liên tục ép giảm giá và hưởng lợi từ “cổ tức” do nguyên liệu giá rẻ mang lại. Khi đó, áp lực chi phí chỉ do doanh nghiệp sắt phốt phát gánh chịu và không ai bù đắp khoản lỗ của họ; nay, khi vai trò cung–cầu đảo chiều, thượng nguồn dựa vào trạng thái cân bằng khan hiếm để nâng báo giá, thì hạ nguồn lại bất ngờ dùng “tăng chi phí” làm con bài mặc cả để ép giảm giá. Quy tắc chỉ áp dụng khi có lợi cho mình này về bản chất là coi thường logic định giá thị trường. Trong kinh tế thị trường, định giá chưa bao giờ chỉ là “cộng chi phí”, mà là tái định giá dựa trên mức độ khan hiếm cung–cầu. Báo giá thượng nguồn hiện tại về bản chất là sự bù đắp hợp lý cho thua lỗ của ba năm qua, không phải “trục lợi quá mức”.

Mâu thuẫn thứ hai là sự phi lý khi hạ nguồn chuyển gánh các khoản lỗ mang tính cơ cấu của chính họ lên thượng nguồn.

Trong đàm phán, các doanh nghiệp LFP nhiều lần nhấn mạnh việc tăng giá của họ đối với các doanh nghiệp pin ở hạ nguồn không diễn ra thuận lợi, cố gắng chuyển những “thất bại tuyến đầu” này sang cho các doanh nghiệp sắt phốt phát thượng nguồn. Nhưng phân tích sâu hơn cho thấy thua lỗ kéo dài của một số doanh nghiệp LFP không bắt nguồn từ việc thượng nguồn tăng giá, mà từ sai lầm chiến lược của chính họ và cạnh tranh mang tính hủy diệt. Một mặt, mở rộng công suất LFP thiếu trật tự dẫn đến dư cung, khiến các doanh nghiệp cell pin đầu cuối, với nhiều lựa chọn nhà cung cấp, có dư địa mạnh để ép giảm giá. Mặt khác, dù nhà nước nhiều lần nhấn mạnh chống “nội quyển”, một số doanh nghiệp LFP vẫn chọn chiến lược giá thấp để “truyền máu” cho doanh nghiệp cell pin nhằm giành thị phần, chấp nhận lỗ ngắn hạn đổi lấy quy mô và kỳ vọng sẽ bù lỗ trong tương lai nhờ lợi thế kinh tế theo quy mô.

Những tổn thất do các sai lầm chiến lược như vậy gây ra không nên trở thành lý do để kìm giá ở thượng nguồn. Cốt lõi của sự phát triển lành mạnh của chuỗi ngành là mọi mắt xích đều có thể đạt được lợi nhuận hợp lý và hình thành vòng tuần hoàn tích cực. Nếu các doanh nghiệp LFP muốn thay đổi tình trạng thua lỗ, con đường đúng đắn là liên kết lại và đấu tranh để giành mức tăng giá hợp lý từ các doanh nghiệp pin cell ở hạ nguồn, qua đó thực hiện việc chuyển tải chi phí hiệu quả xuống hạ nguồn, thay vì đẩy áp lực cạnh tranh nội cuốn lên thượng nguồn. Tiếp tục ép các doanh nghiệp phốt phát sắt, vốn đã chịu lỗ suốt ba năm và chỉ vừa mới giành lại quyền thương lượng, không chỉ làm suy yếu sự ổn định của chuỗi cung ứng thượng nguồn mà cuối cùng còn phản tác dụng đối với an ninh chuỗi cung ứng của chính họ.

Từ góc độ cân bằng Nash, cuộc chơi hiện nay trong chuỗi ngành phốt phát sắt đang ở giai đoạn then chốt của cạnh tranh không hợp tác: việc bất kỳ bên nào đơn phương cứng rắn hoặc nhượng bộ đều không thể đạt được tối ưu toàn cục. Việc các doanh nghiệp phốt phát sắt giữ vững giá không phải để tìm kiếm lợi nhuận bất thường, mà là để sửa chữa bảng cân đối kế toán bị tổn hại nghiêm trọng trong ba năm qua và đưa lợi nhuận ngành trở lại phạm vi hợp lý. Nếu các doanh nghiệp LFP tiếp tục bám vào tiêu chuẩn kép và tìm cách bù đắp sai lầm của mình bằng cách ép thượng nguồn, họ sẽ chỉ rơi vào vòng luẩn quẩn “nguồn cung thượng nguồn co lại và áp lực chi phí lên hạ nguồn tiếp tục gia tăng”.

Bế tắc trong đàm phán tháng 4 đánh dấu việc chuỗi ngành phốt phát sắt chính thức bước vào giai đoạn mới của cạnh tranh đa bên.

Sự đảo chiều quyền định giá không phải là ngẫu nhiên, mà là tất yếu theo quy luật thị trường và là sự điều chỉnh đối với cơ chế định giá méo mó trong nhiều năm qua. Đối với toàn bộ chuỗi ngành năng lượng mới, từ bỏ logic chi phí tiêu chuẩn kép, chấm dứt việc chuyển tổn thất từ cạnh tranh thất bại lên thượng nguồn, nhìn thẳng vào những thay đổi trong cục diện cung cầu, và cùng xây dựng cơ chế định giá dựa trên cân bằng cung cầu và lợi nhuận hợp lý là con đường duy nhất để phá vỡ thế bế tắc hiện nay và đạt được kết quả cùng thắng cho toàn chuỗi ngành. Tuy nhiên, đối với các doanh nghiệp phốt phát sắt, việc quyền thương lượng quay trở lại hiện nay mới chỉ là khởi đầu. Làm thế nào để duy trì lợi thế cung cầu thắt chặt và đạt được sự phục hồi lợi nhuận bền vững vẫn sẽ là vấn đề cốt lõi cần đối mặt trong tương lai.

Lưu ý: Nếu bạn có bất kỳ bổ sung hoặc đính chính nào đối với các chi tiết được đề cập trong bài viết này, vui lòng liên hệ với chúng tôi bất cứ lúc nào. Thông tin liên hệ như sau:

Điện thoại: 021-20707860 (hoặc thêm WeChat 13585549799) Dương Triều Hưng, xin cảm ơn!