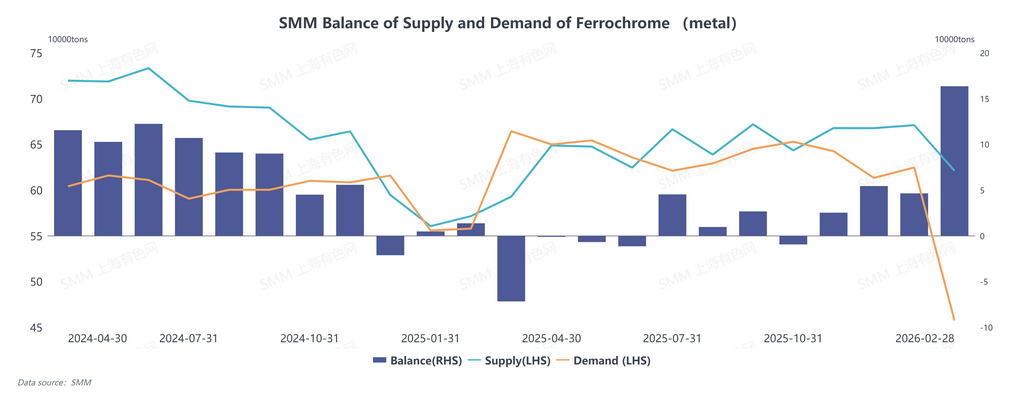

Tính đến ngày 31/3, giá bán lẻ ferocrom duy trì ổn định. Báo giá tại Nội Mông ở mức 8.600–8.700 NDT/tấn cơ bản 50%, trong khi tại Tứ Xuyên là 8.650–8.800 NDT/tấn cơ bản 50%, tăng 100 NDT so với tháng trước. Chênh lệch giá giữa khu vực phía bắc và phía nam đã thu hẹp, nhưng khoảng cách giữa giá bán lẻ và giá hợp đồng dài hạn vẫn khá rõ rệt. Trước áp lực chi phí tăng do giá quặng crom cao, phần lớn nhà sản xuất ferocrom gần đây đã lên kế hoạch bảo trì và cắt giảm sản lượng. Dự kiến quan hệ cung cầu của ferocrom sẽ dần điều chỉnh về trạng thái cân bằng thắt chặt trong thời gian tới.

1. Chi phí tiếp tục tăng, dẫn đến đảo chiều giá

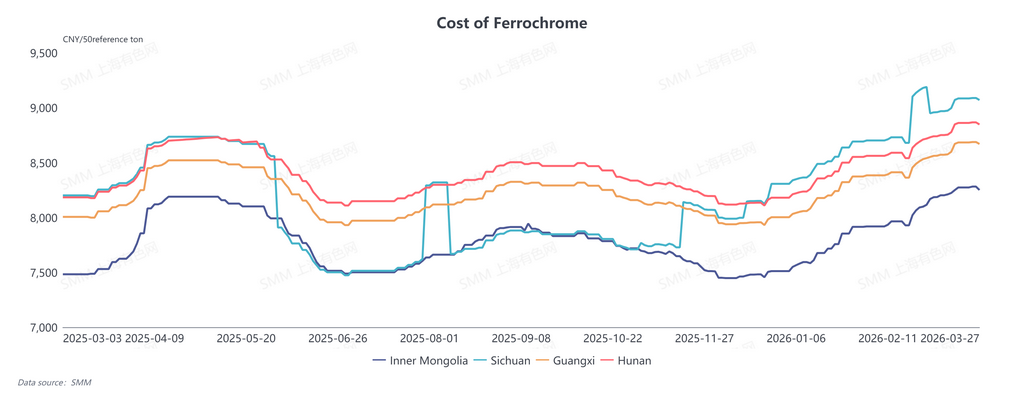

Hiện tại, chi phí giao ngay của ferocrom tại Nội Mông đã đạt 8.320 NDT/tấn cơ bản 50%, còn chi phí bình quân tại miền nam Trung Quốc đạt 8.876 NDT/tấn cơ bản 50%, tăng 3,75% so với tháng trước. Một mặt, giá quặng crom nguyên liệu liên tục tăng đã đẩy chi phí đi lên; mặt khác, việc điều chỉnh chính sách điện thường xuyên đã làm gia tăng áp lực chi phí điện.

Quặng crom

Sau kỳ nghỉ, giá kỳ hạn và giá giao ngay của quặng crom tiếp tục tăng. Xung đột địa chính trị tại Trung Đông đã đẩy giá nhiên liệu và cước vận tải biển tăng cao, một số hãng tàu áp dụng phụ phí chiến tranh, làm chi phí cập cảng của quặng crom tăng đáng kể, trong khi giá chào kỳ hạn ở nước ngoài cũng duy trì xu hướng tăng ổn định. Quặng mịn Nam Phi được chào ở mức 318 USD/tấn, còn quặng mịn Thổ Nhĩ Kỳ đã vượt 400 USD/tấn. Đồng thời, lượng hàng tồn kho giá thấp từ các giai đoạn trước đã được tiêu thụ hết. Trong bối cảnh chi phí nhập hàng cao, các thương nhân trong nước giữ tâm lý nâng đỡ giá và thăm dò tăng giá mạnh, khiến giá quặng crom giao ngay duy trì ở mức cao.

Điện năng

Việc điều chỉnh chính sách đã làm tăng chi phí điện của các nhà sản xuất ferocrom. Tại miền nam Trung Quốc (như Quý Châu), giá điện tăng 0,08–0,12 NDT/kWh, đẩy chi phí tăng gần 400 NDT; tại miền bắc Trung Quốc (Nội Mông), giá điện thanh toán tăng 0,02 NDT/kWh, làm chi phí tăng gần 100 NDT. Biên lợi nhuận thu hẹp đã đẩy các doanh nghiệp ferocrom vào tình thế giá thành cao hơn giá bán.

2. Lịch sản xuất hạ nguồn cao nhưng nhu cầu giải phóng hạn chế

Theo thống kê của SMM, sản lượng thép không gỉ trong tháng 3/2026 tăng vọt 44,65% so với tháng trước, tạo ra nhu cầu ferocrom khoảng 617.500 tấn kim loại. Mặc dù lịch sản xuất phục hồi lên mức cao trong lịch sử, hoạt động mua hàng của các nhà máy thép hạ nguồn vẫn trầm lắng, do phần lớn tiêu thụ lượng tồn kho nguyên liệu trước kỳ nghỉ, khiến tâm lý hỏi giá và giao dịch trên thị trường ferocrom khá yếu. Trong khi đó, các nhà máy thép lớn giữ nguyên giá chào mua thép tháng 3 ở mức 9.245 nhân dân tệ cho mỗi tấn cơ sở 50%, không đạt kỳ vọng tăng giá trong mùa tiêu thụ cao điểm truyền thống "tháng Ba vàng, tháng Tư bạc". Tâm lý thị trường thiếu tự tin, khiến diễn biến chung trong tháng tương đối yếu.

3. Kế hoạch bảo trì trong ngành sẽ siết chặt nguồn cung tương lai

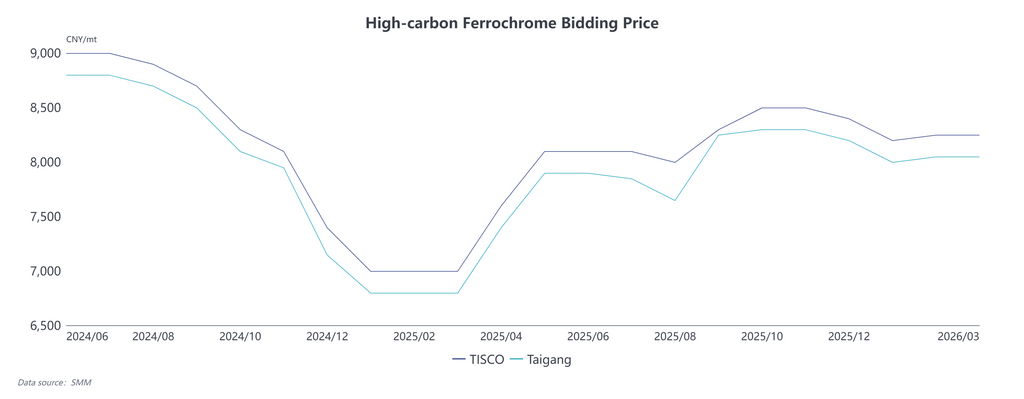

Ngày 20/3, Tsingshan và TISCO lần lượt công bố giá thu mua đấu thầu ferocrom cacbon cao tháng 4/2026 ở mức 8.395 nhân dân tệ và 8.195 nhân dân tệ cho mỗi tấn cơ sở 50%, tăng 150 nhân dân tệ so với tháng 3 nhưng thấp hơn dự báo lạc quan trước đó của thị trường. Chênh lệch lớn giữa giá bán lẻ và giá hợp đồng dài hạn đã làm suy yếu niềm tin thị trường. Cùng với khoản lỗ lớn do chi phí tăng mạnh, ngành đã tổ chức họp để thảo luận biện pháp ứng phó. Một số nhà sản xuất đã công bố kế hoạch bảo trì và cắt giảm sản lượng, đồng nghĩa sản lượng ferocrom cacbon cao của Trung Quốc nhiều khả năng sẽ giảm trong tháng 4.

Tại thị trường nước ngoài, đàm phán về chính sách giá điện tạm thời của Nam Phi đã rơi vào bế tắc. Nhà sản xuất crom lớn Glencore cho biết các điều khoản hợp đồng không khả thi, khiến việc khôi phục sản xuất ferocrom thực tế tại địa phương vẫn rất hạn chế. Dữ liệu Hải quan Trung Quốc cho thấy Trung Quốc đã nhập khẩu 265.100 tấn ferocrom cacbon cao trong giai đoạn tháng 1–2/2026, giảm 51,6% so với cùng kỳ năm trước. Sẽ cần thời gian để lượng nhập khẩu ferocrom trở lại mức trung bình lịch sử, vì vậy tác động của nguồn hàng nhập khẩu lên thị trường nội địa trong ngắn hạn vẫn sẽ hạn chế, và lượng nhập khẩu dự kiến tiếp tục ở mức thấp.

Nhìn chung, dù thép không gỉ hạ nguồn vẫn duy trì lịch sản xuất cao, nguồn cung ferocrom sẽ có xu hướng thắt chặt. Quan hệ cung cầu ferocrom của Trung Quốc được dự báo sẽ dần chuyển từ trạng thái dư cung quanh Tết Nguyên đán sang trạng thái cân bằng chặt chẽ.