Publié : 20 mars 2026

- L’or connaît sa troisième grande phase haussière depuis 1971

- Le métal précieux a reflué d’un sixième par rapport à son record historique de janvier

- Les deux premières phases haussières ont été marquées par plusieurs replis importants

- La dette publique, la géopolitique, le dollar et l’inflation pourraient encore façonner l’évolution future des prix

« Le statut de valeur refuge de l’or est peut-être désormais terni aux yeux de certains, car le métal précieux baisse même alors que la guerre secoue à la fois le Moyen-Orient et les marchés financiers, et certains pourraient même être tentés d’affirmer que la troisième grande phase haussière de cette matière première depuis 1971 est désormais terminée », déclare Russ Mould, directeur des investissements chez AJ Bell.

« Ni des taux d’intérêt durablement plus élevés ni un dollar plus fort ne plaident en faveur des métaux précieux, mais les marchés haussiers de 1971-1980 et de 2001-2010 ont tous deux connu plusieurs replis qui n’ont finalement ni annulé ni empêché de fortes hausses ; il est donc peut-être trop tôt pour renoncer à l’or.

« Les sceptiques qui considèrent encore l’or comme une relique barbare, une masse inutile sans rendement, voire un actif dont le coût de détention atteint actuellement 3,75 % en raison des intérêts perdus sur les liquidités, acquiesceront tous en voyant le métal reculer par rapport à son record de janvier. Une pause dans les baisses de taux, voire de timides discussions sur de nouveaux relèvements, pourrait aussi faire perdre de son éclat à l’or en augmentant ce coût de détention, mais les haussiers de long terme ne se laisseront peut-être pas si facilement décourager, sachant que l’or a déjà connu cela.

« La première phase haussière du métal précieux a commencé lorsque le président Richard M. Nixon a retiré le dollar américain de l’étalon-or et mis fin au système monétaire de Bretton Woods qui prévalait depuis la fin de la Seconde Guerre mondiale. Alors que Nixon commençait à creuser le déficit fédéral américain et que l’inflation s’envolait, aggravée par deux chocs pétroliers, l’or est passé de 35 dollars l’once en août 1971 à un pic de 835 dollars en janvier 1980.

Source : données LSEG Refinitiv

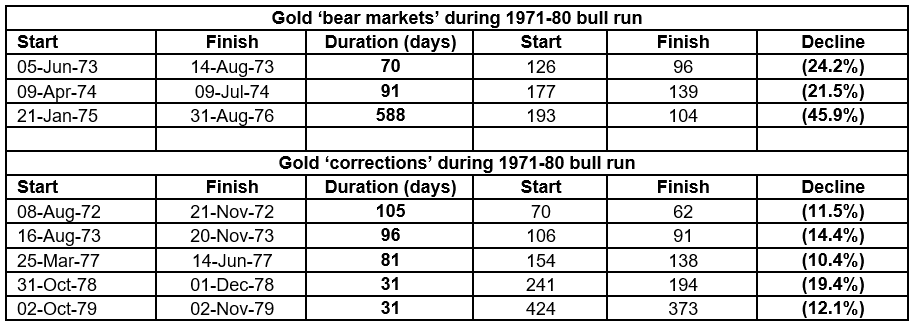

« Cela a contribué à protéger les investisseurs des ravages de l’inflation, mais le parcours n’a pas été sans heurts. Même cette envolée dorée des années 1970 a comporté pas moins de trois mini-marchés baissiers, au cours desquels l’or a chuté de plus de 20 %, en 1973, en 1974, ainsi que lors d’un épisode de plus de dix-huit mois entre janvier 1975 et l’été 1976. Pour mettre davantage à l’épreuve la détermination des haussiers, l’or a aussi subi cinq corrections, avec des baisses de prix comprises entre 10 % et 20 %, en 1972, 1973, 1977, 1978 et 1979. Les deux dernières n’ont guère duré plus d’un mois, mais elles ont tout de même mis à l’épreuve la détermination des adeptes de l’or, alors même que son prix s’envolait presque à la verticale dans la phase finale d’emballement du marché haussier.

Source : données LSEG Refinitiv

« L’or est ensuite entré en hibernation lorsque la Réserve fédérale américaine dirigée par Paul Volcker et l’administration Thatcher au Royaume-Uni ont entrepris d’écraser l’inflation, aidées en cela par des politiques de déréglementation des deux côtés de l’Atlantique, le retour de la paix au Moyen-Orient et la baisse des prix du pétrole. Des taux d’intérêt à deux chiffres rendaient aussi le coût d’opportunité de la détention d’or tout simplement trop élevé.

« Cependant, le métal a touché un plancher juste au-dessus de 250 dollars l’once en 2001, avant de séduire une nouvelle génération d’investisseurs, qui cherchaient un refuge face aux politiques monétaires ultra-accommodantes ayant suivi l’éclatement de la bulle technologique, médiatique et des télécoms de 2001-2003, puis la grande crise financière de 2007-2009. Face aux politiques de taux zéro (ZIRP), à l’assouplissement quantitatif (QE) et à l’expansion des bilans, la quête de réserves de valeur ou d’actifs refuges s’est intensifiée, et certains investisseurs ont estimé que l’or était un bon candidat.

Source : données LSEG Refinitiv

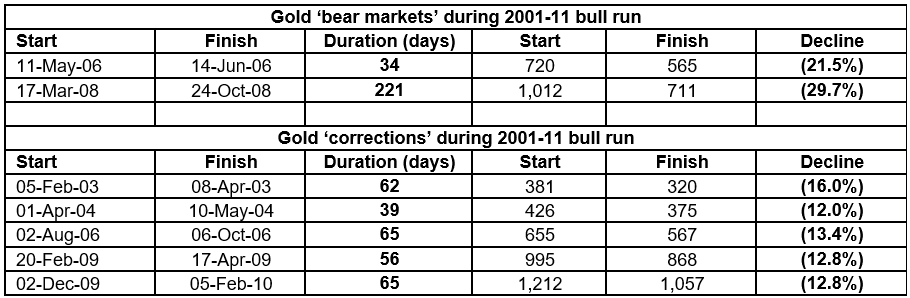

« Même durant cette deuxième flambée, l’or a fait de son mieux pour éprouver la conviction de ses partisans avec deux marchés baissiers, l’un en 2006 et l’autre en 2008, tandis qu’il y a aussi eu cinq corrections de plus de 10 %, en 2003, 2004, 2006, 2009 et 2010.

Source : données LSEG Refinitiv

« L’or a culminé à un peu moins de 1 900 dollars l’once en 2011, avant de glisser discrètement jusqu’à à peine 1 000 dollars l’once en 2015, les banques centrales et les responsables politiques ayant réussi à convaincre le monde qu’ils avaient repris le contrôle après la grande crise financière. La promesse faite en 2012 par Mario Draghi de faire tout ce qu’il faudrait pour préserver l’édifice de la zone euro a aussi été perçue comme un coup de semonce, et une période de faible croissance et de faible inflation a convaincu beaucoup d’observateurs que le calme était revenu et que les services de l’or n’étaient plus nécessaires, d’autant plus que la crise de la dette de l’UE semblait s’être dissipée.

« Pourtant, le métal a en réalité touché son point bas en 2015 et a commencé à progresser discrètement, bien avant l’arrivée du Covid-19, des confinements, de l’envolée des aides publiques, sans parler des droits de douane et des conflits militaires en Europe de l’Est comme au Moyen-Orient.

« La guerre en Iran et son effet sur les prix du pétrole et du gaz alimentent les craintes inflationnistes et la manière dont cela pourrait contraindre les banques centrales à relever leurs taux d’intérêt, comme elles l’ont fait en 2022 et, dans le cas de la Banque centrale européenne, en 2007.

« Une politique monétaire plus restrictive nuirait à l’un des éléments clés qui soutiennent l’investissement dans l’or, mais le resserrement de la BCE en 2007 s’est révélé très mal calibré, et les problèmes de dette souveraine croissante des États occidentaux ainsi que l’inflation pourraient encore jouer en faveur du métal précieux.

« Après tout, l’inflation, ou la stagflation, des années 1970, due en partie aux chocs pétroliers de 1973 et 1979, a fait de l’or le choix de portefeuille optimal au cours de cette décennie. En outre, un ralentissement ou une récession provoqués par la hausse des coûts des hydrocarbures ne feraient sans doute qu’accentuer la pression sur des finances publiques déjà fragiles, à mesure que les dépenses sociales augmentent et que les recettes fiscales diminuent, sans même compter toute dépense supplémentaire liée à la défense ou à la conduite de la guerre.

« Toute hausse soudaine de la dette publique pourrait renforcer l’argument en faveur de l’or, du moins si les banques centrales recourent à leurs solutions désormais habituelles face aux chocs, sous la forme de baisses de taux d’intérêt et d’un assouplissement monétaire au moyen d’outils tels que l’assouplissement quantitatif.

Source : données LSEG Refinitiv

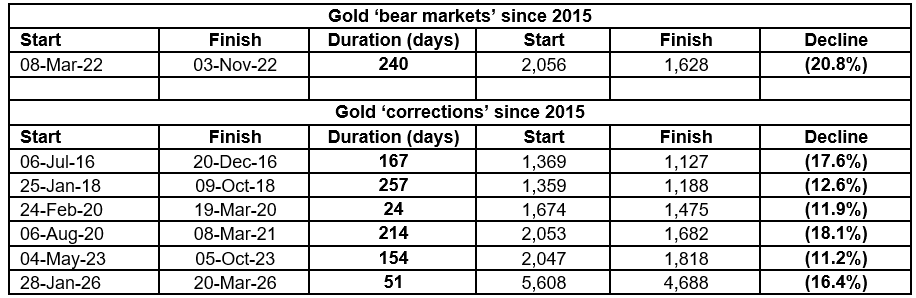

« Cette troisième progression pluriannuelle a elle aussi connu des phases de baisse comme de hausse.

« Un plongeon de plus de 20 % a pris certains haussiers au dépourvu en 2022, alors que le monde sortait des confinements, et des corrections de plus de 10 % en 2016, 2018, 2020, 2021 et 2023 rappelaient que la volatilité n’était jamais bien loin. »

Source : données LSEG Refinitiv

Source :