SMM, 17 juillet — Actualités :

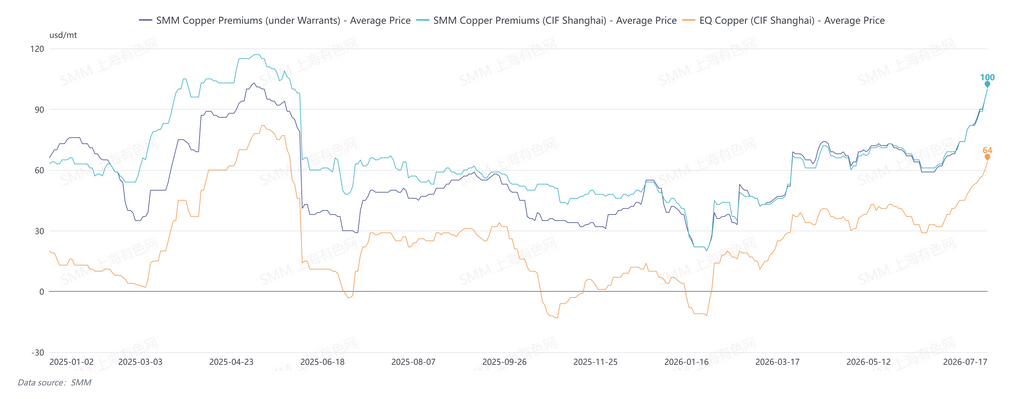

Depuis fin juin, les primes du cuivre CAF Chine n'ont cessé de grimper. Les primes spot pour le cuivre enregistré arrivant dans les ports chinois entre fin juillet et août ont récemment franchi le seuil des trois chiffres, établissant continuellement de nouveaux records annuels.

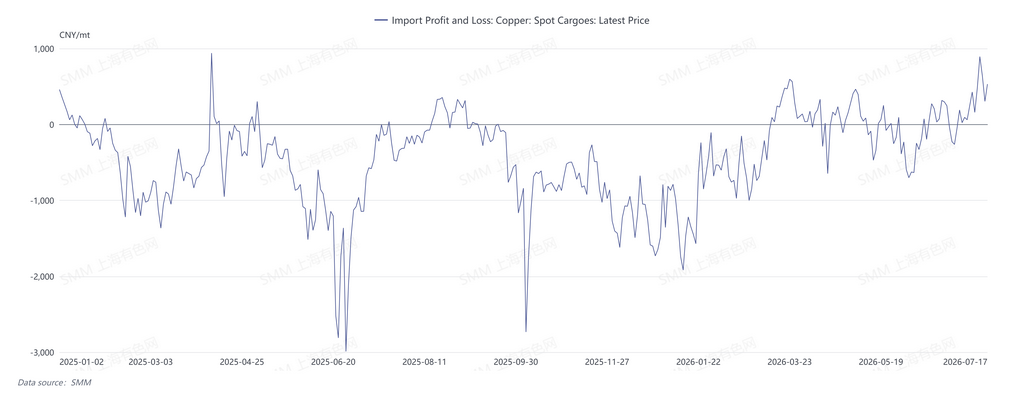

Le 17 juillet, la fourchette de cotation SMM des primes du cuivre CAF Chine était de 95 à 105 $/t, QP août, avec une moyenne de 95 $/t ; la prime en entrepôt sous douane à Shanghai était cotée entre 95 et 105 $/t, QP août, moyenne 95 $/t ; et la prime du cuivre EQ CAF Chine s'établissait entre 60 et 68 $/t, QP août, moyenne 64 $/t. Au 17 juillet, le ratio de prix SHFE/LME pour le cuivre LME contre le contrat SHFE d'août 2026, hors effet de change, s'élevait à 1,1384, impliquant des pertes à l'importation d'environ 139,75 yuans/t. La structure de report du LME pour le cuivre était en contango, avec un écart entre les échéances d'août et de septembre de −8,23 $/t.

La flambée actuelle des primes du cuivre est principalement due à une offre de marché restreinte :

1. L'incertitude persistante sur la politique tarifaire américaine sur le cuivre et les fréquentes opportunités d'arbitrage entre les marchés LME et COMEX continuent d'orienter les expéditions mondiales de cathodes de cuivre vers l'Amérique du Nord.

2. Les conflits géopolitiques en cours et les coûts élevés de l'acide sulfurique et de l'énergie pèsent sur la production de cuivre SX-EW en Afrique. Parallèlement, la Zambie est entrée dans une période de maintenance intensive, et les incertitudes logistiques ont réduit les arrivages en Chine en juillet-août.

3. Les stocks sociaux chinois diminuent rapidement, tandis que les arrivages des fonderies restent relativement faibles. L'offre restreinte de concentrés de cuivre et la baisse du TC spot, couplées à une disponibilité limitée des matières secondaires, créent une pression significative sur les matières premières pour les fonderies. En même temps, l'impact de la saison de maintenance intensive de mai-juin ne s'est pas encore complètement estompé. Les reprises de production et de rendement de certaines fonderies sont lentes, et des arrêts imprévus sont apparus. Par conséquent, la production nationale de cathodes de cuivre et les expéditions vers les principales zones de consommation restent inférieures aux niveaux antérieurs.

Du côté du ratio de prix, la fenêtre d'importation spot est ouverte, mais les fenêtres pour août et septembre restent fermées, renforçant la tendance des fournisseurs à restreindre leurs ventes. Seules quelques offres vendeuses sont disponibles sur le marché, donnant aux acteurs amont une forte confiance pour maintenir des prix fermes. Cependant, la demande en aval est médiocre, de sorte que les volumes de transactions réels récents restent limités. Globalement, la fermeté des prix des vendeurs et la crainte des prix élevés en aval s'entremêlent, laissant le marché dans une configuration de faiblesse de l'offre et de la demande.

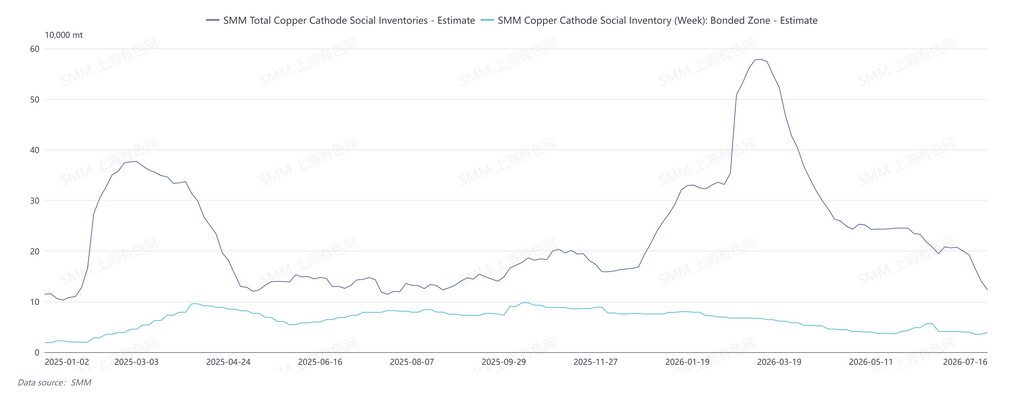

Selon SMM, au jeudi 16 juillet, les stocks de cuivre dans les zones sous douane chinoises ont augmenté d'environ 3 300 tonnes par rapport au 13 juillet, à 38 900 tonnes. Les stocks sous douane de Shanghai ont augmenté de 2 900 tonnes pour atteindre 34 800 tonnes, et ceux de Guangdong de 400 tonnes pour atteindre 4 100 tonnes. Les stocks des zones sous douane sont passés du déstockage à l'accumulation, principalement en raison de la diminution des sorties d'entrepôt.

En perspective, avec l'effet de siphon nord-américain et la production africaine pénalisée par la hausse des coûts, le marché devrait continuer à se focaliser sur la pénurie de matériel disponible à court terme. Il convient toutefois de noter que les warrants annulés du LME ont augmenté notablement récemment. Au 15 juillet, le stock total du LME s'élevait à 300 600 tonnes, en baisse de 1 675 tonnes par rapport à la période précédente, tandis que les warrants annulés atteignaient 169 075 tonnes, soit un ratio de 56,25 %. Selon SMM, dans le contexte actuel de primes élevées, une partie du matériel est déjà expédiée vers la Chine. Il faudra surveiller le volume de ce réapprovisionnement et la capacité de la demande réelle en aval à absorber ces primes élevées.

![Les transactions au comptant de concentrés de cuivre importés augmentent, les TCs continuent de se détériorer [Revue hebdomadaire du marché spot des concentrés de cuivre SMM]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![L'écart de prix entre la cathode de cuivre et les déchets de cuivre s'élargit de plus de 2 000 yuans, stimulant les achats d'arbitrage à dominer les transactions [Analyse SMM]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)