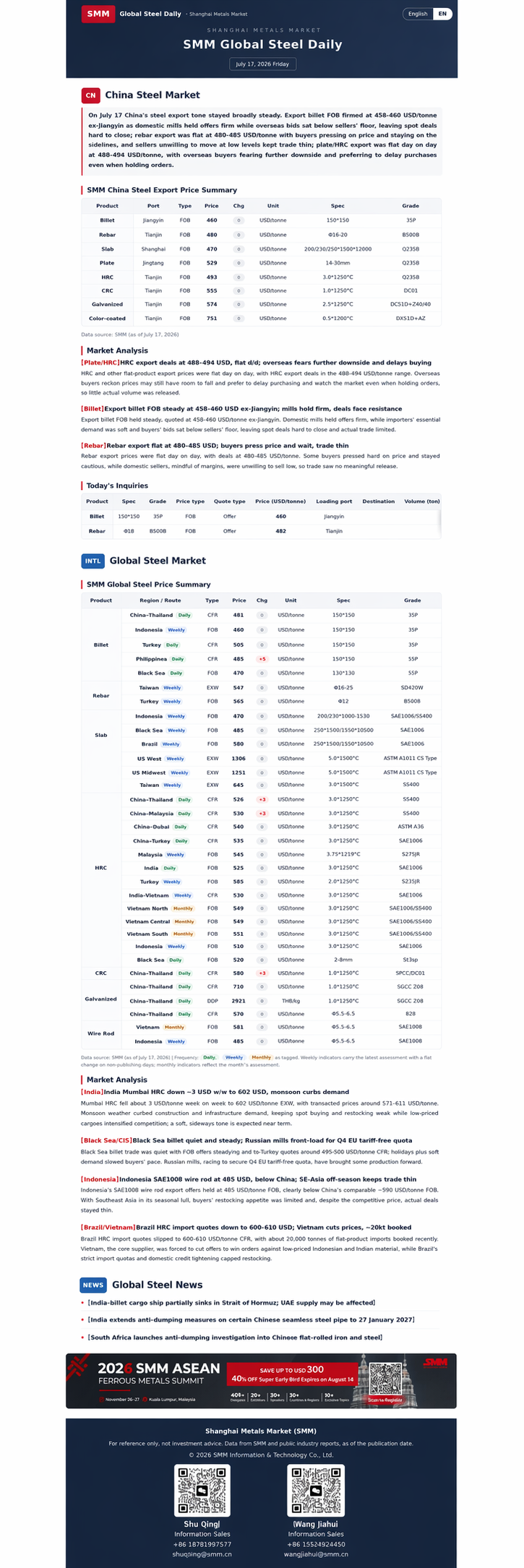

Marché de l'acier en Chine :

[Tôles et plaques] Contrats d'exportation de HRC à 488-494 $/t, stables d'un jour à l'autre ; les acheteurs hors de Chine anticipent de nouvelles baisses, et s'orientent vers un report des achats

Les prix à l'exportation du HRC et des autres tôles et plaques sont restés stables en glissement quotidien aujourd'hui, les prix des contrats d'exportation de HRC se situant à 488-494 $/t. Les marchés extérieurs à la Chine estimaient qu'il y avait encore un potentiel de baisse des prix, et même avec des commandes en main, ils avaient tendance à reporter leurs achats et à adopter un sentiment d'attentisme, limitant ainsi la concrétisation des transactions.

[Billettes d'acier] Les prix FOB à l'exportation des billettes sont restés stables ; le port de Jiangyin à 458-460 $/t ; les aciéries ont maintenu leurs prix fermes, la résistance aux transactions était significative

Les prix FOB à l'exportation des billettes d'acier sont restés stables aujourd'hui, les cotations au port de Jiangyin se situant à 458-460 $/t. Les aciéries chinoises ont montré une forte intention de maintenir leurs prix, tandis que la demande réelle dans les pays importateurs hors de Chine était insuffisante, les offres des acheteurs étant généralement inférieures aux niveaux psychologiques de prix des aciéries. Les transactions sur le marché spot ont rencontré une résistance importante, et les échanges réels étaient limités.

[Ronds à béton] Les exportations de ronds à béton sont restées temporairement stables ; transactions à 480-485 $/t ; les acheteurs ont fait pression pour obtenir des prix plus bas et sont restés en retrait, les échanges étaient atones

Les prix à l'exportation des ronds à béton étaient stables en glissement mensuel aujourd'hui, avec des transactions à 480-485 $/t. Certains acheteurs avaient un fort désir de négocier les prix à la baisse et un lourd sentiment d'attentisme ; les vendeurs nationaux n'étaient pas disposés à vendre à bas prix pour des raisons de rentabilité, ce qui n'a pas entraîné de libération significative des transactions.

Marché international de l'acier :

[Inde] Le prix du HRC à Mumbai a baissé d'environ 3 $/t en glissement hebdomadaire pour atteindre 602 $/t ; la mousson freine la demande

Les prix du HRC à Mumbai ont baissé d'environ 3 $/t en glissement hebdomadaire pour s'établir à 602 $/t départ usine, les transactions sur le marché se situant autour de 571-611 $/t. La mousson a freiné la demande dans la construction et les infrastructures, ce qui a entraîné une faiblesse des achats au comptant et de la volonté de recomposition des stocks. La concurrence entre les ressources à bas prix s'est intensifiée, et l'on s'attend à une consolidation des prix sur une note modérée à court terme.

[Mer Noire/CEI] Les transactions de billettes en mer Noire étaient atones, avec des cotations stables ; les aciéries russes ont avancé leurs calendriers de production du quatrième trimestre pour profiter des quotas hors taxes de l'UE

Les échanges sur le marché des billettes de la mer Noire étaient atones, les cotations FOB restant fermes, et les offres vers la Turquie se situant à environ 495-500 $/t CFR. Le rythme des achats des acheteurs a ralenti en raison des vacances et de la faible demande. Certaines aciéries russes ont avancé leurs calendriers de production afin de bénéficier des quotas hors taxes du quatrième trimestre pour l'UE.

[Indonésie] Exportations de fil machine SAE1008 indonésien à 485 $, inférieures à la Chine ; le creux saisonnier en Asie du Sud-Est freine les transactions.

Les offres d'exportation de fil machine SAE1008 indonésien se maintiennent à 485 $/t FOB, nettement inférieures au grade similaire chinois d'environ 509 $/t FOB. L'Asie du Sud-Est se trouvait en basse saison, ce qui limitait la volonté de réapprovisionnement des acheteurs ; bien que les prix bas soient compétitifs, les transactions réelles restaient atones.

[Brésil/Vietnam] Les offres d'importation de bobines laminées à chaud (HRC) au Brésil sont tombées à 600-610 $/t ; le Vietnam a réduit ses prix pour sécuriser les commandes, des transactions d'environ 20 000 tonnes ont été enregistrées.

Les offres d'importation de bobines HRC au Brésil sont tombées à 600-610 $/t CFR, avec des transactions combinées de tôles et de plaques d'environ 20 000 tonnes enregistrées récemment. Le Vietnam, en tant que fournisseur clé, est contraint de réduire proactivement ses prix pour stimuler les prises de commandes face à la pression des bas prix indonésiens et indiens ; parallèlement, les quotas d'importation stricts du Brésil et le resserrement du crédit intérieur freinent les activités de réapprovisionnement.

![[SMM Analyse des importations et exportations d'acier] La prise de commandes à l'exportation s'est améliorée en juillet, les exportations d'acier rebondiront-elles en août ?](https://imgqn.smm.cn/usercenter/SduBz20251217171716.jpg)

![Les perturbations du côté des matières premières continuent d'impacter les tendances des métaux ferreux [Rapport hebdomadaire SMM sur la chaîne de l'industrie sidérurgique]](https://imgqn.smm.cn/usercenter/ewsJF20251217171746.jpg)