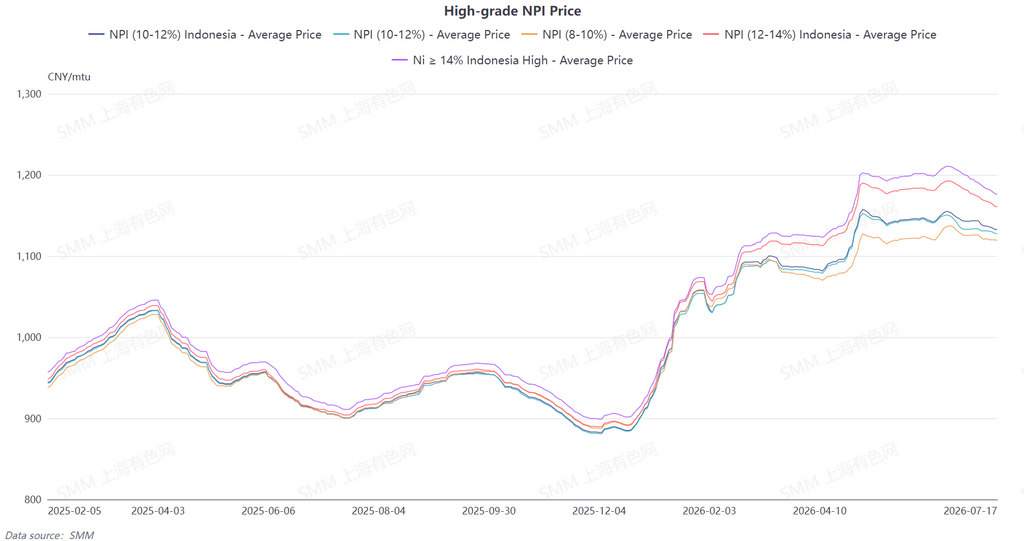

Le prix moyen du NPI de haute qualité (10-12 %) selon SMM a baissé en glissement hebdomadaire de 3,1 yuans/unité de nickel, à 1 129,4 yuans/unité de nickel (départ usine, taxes comprises), et le prix indice FAB moyen du NPI indonésien a reculé de 0,47 $ US/unité de nickel en glissement hebdomadaire pour s'établir à 145,76 $ US/unité de nickel. Tout au long de la semaine, le marché au comptant du NPI de haute qualité est resté dans un état de profonde confrontation entre l'offre et la demande, les anticipations haussières et baissières divergeant davantage. L'activité commerciale globale a été atone, et les achats par lots à prix fixe des aciéries ont fait défaut.

La demande a été constamment pénalisée par la saison creuse traditionnelle de l'inox en juillet. L'affaiblissement des prix des produits finis a directement pesé sur les prix du NPI. Parallèlement, de multiples baisses du prix de la ferraille d'acier ont ravivé son avantage de substitution comme charge de four, détournant une partie de la demande captive d'achats de NPI. Les acteurs en aval affichaient largement des perspectives baissières, réduisant continuellement leurs prix d'achat psychologiques. La plupart des entreprises ont préféré consommer leurs stocks internes et ont suspendu leurs achats actifs, l'acceptation de cargaisons à prix élevés étant extrêmement faible sur le marché. Du côté de l'offre, une divergence structurelle est apparue, les cargaisons en circulation au comptant se resserrant temporairement à court terme. Grâce au soutien des coûts de fusion, la plupart des fournisseurs affichaient une forte volonté de maintenir leurs prix, tandis que certains négociants ajustaient leurs cotations en fonction des fluctuations des contrats à terme.

Pendant ce temps, la plupart des entreprises proposaient des prix basés sur un modèle de prix moyen plus prime, offrant rarement des prix fixes. De nombreux acteurs du marché ont directement suspendu leurs propositions de prix dans un contexte d'incertitude des tendances, entraînant une contraction des intérêts vendeurs effectifs. Avec l'atténuation de l'impact récent du typhon, des arrivages concentrés dans les ports ont légèrement atténué la pénurie de l'offre au comptant, ce qui a entraîné une augmentation des demandes de prix bas et une légère baisse du niveau central des prix. Toutefois, un rebond des contrats à terme et le fait que la production globale ne se soit pas encore nettement redressée ont fourni un soutien plancher aux prix au comptant, limitant une forte baisse. Dans l'ensemble, cette semaine a été marquée par des facteurs haussiers et baissiers en équilibre, l'écart psychologique des prix entre l'amont et l'aval restant difficile à réduire. Le marché a continué d'afficher une configuration de consolidation stagnante dans une fourchette étroite, avec des échanges mous.

Il convient également de noter que, selon des sources de marché, le rythme de mise en service de la fusion de l'aluminium en Indonésie pourrait être inférieur aux attentes, ce qui pourrait atténuer la concurrence énergétique pour le NPI de haute qualité au second semestre 2026.

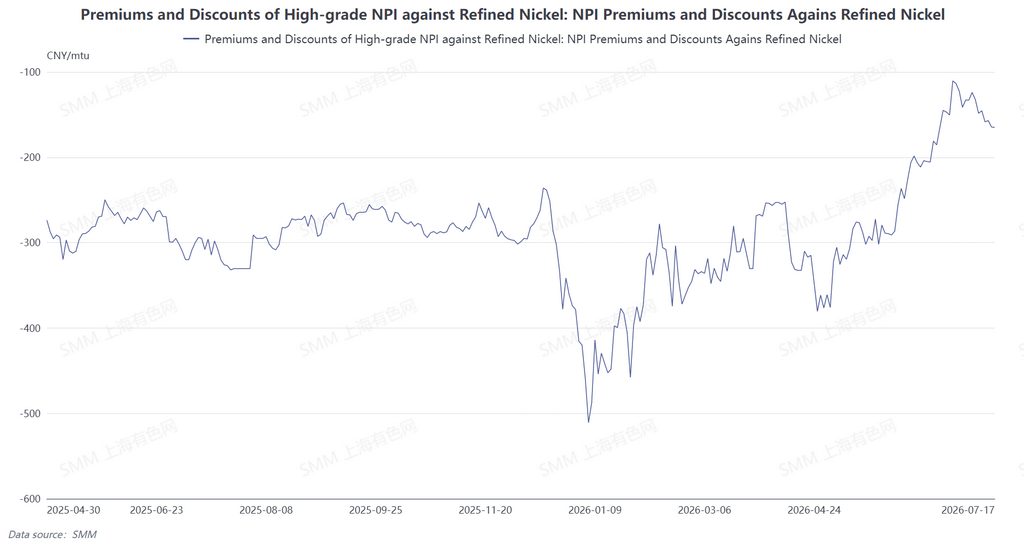

Du point de vue de la conversion du NPI en matte de nickel de haute qualité, la décote du NPI de haute qualité par rapport au nickel raffiné s'est légèrement élargie cette semaine. La divergence de l'écart de prix a été induite par les mouvements opposés des deux prix : le niveau central du prix du nickel raffiné a légèrement rebondi cette semaine, tandis que le NPI de haute qualité a continué d'être pénalisé par la saison creuse traditionnelle de l'inox, la faiblesse de la demande en aval et la pression persistante des aciéries pour obtenir des prix plus bas maintenant son prix au comptant sur une tendance baissière. L'écart entre les deux s'est encore creusé, la décote moyenne du NPI de haute qualité par rapport au nickel raffiné s'élargissant légèrement à 158,1 yuans par unité de nickel. Bien que la décote actuelle sur le NPI de haute qualité se soit élargie, l'écart de prix n'est pas encore suffisant pour couvrir les coûts nécessaires à la conversion du NPI en matte de nickel de haute qualité, ce qui signifie qu'il n'est pas économiquement viable d'inciter à une réorientation à grande échelle des lignes de fusion vers la production de matte de nickel de haute qualité. On s'attend à ce qu'aucune conversion de NPI de haute qualité motivée par l'écart de prix n'ait lieu à court terme.

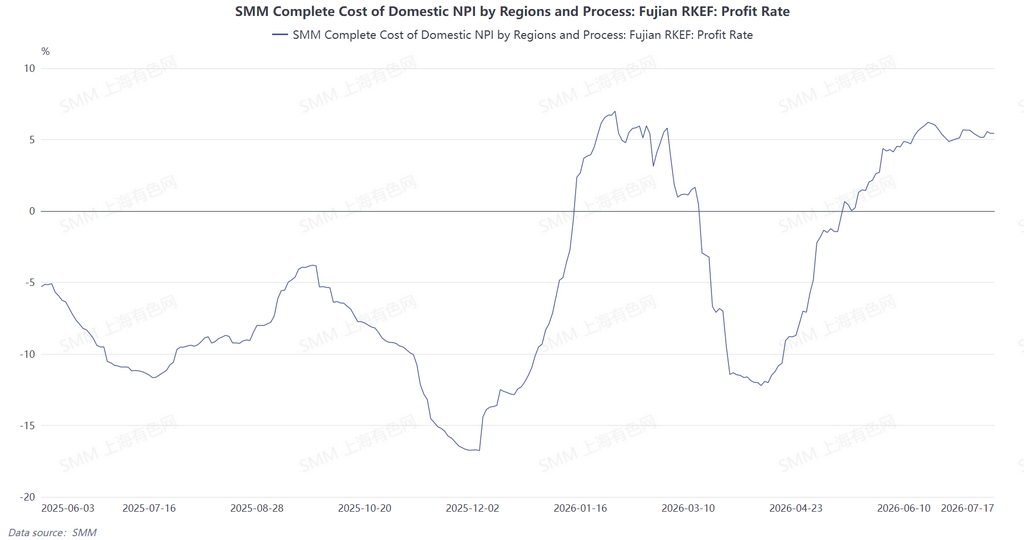

Cette semaine, les prix d'achat nationaux du minerai de nickel pour les fonderies sont restés globalement stables, les prix des matières auxiliaires telles que le charbon à coke et le coke n'ayant que légèrement fluctué, et les coûts globaux de fusion ont été peu changés. Cependant, sous la pression continue de la saison creuse de l'inox, le prix du marché du NPI de haute qualité a glissé à la baisse cette semaine. Face à des coûts de production globalement inchangés, les fonderies nationales ont vu leurs marges bénéficiaires unitaires se réduire d'autant. En Indonésie, les prix locaux du minerai de nickel ont reculé cette semaine, atténuant les pressions sur les coûts des matières premières. La baisse des coûts des matières premières a entraîné une certaine reprise des marges de fusion du NPI local. Si les prix du minerai restent déprimés à l'avenir, les pressions sur les coûts en Indonésie pourraient encore s'atténuer.