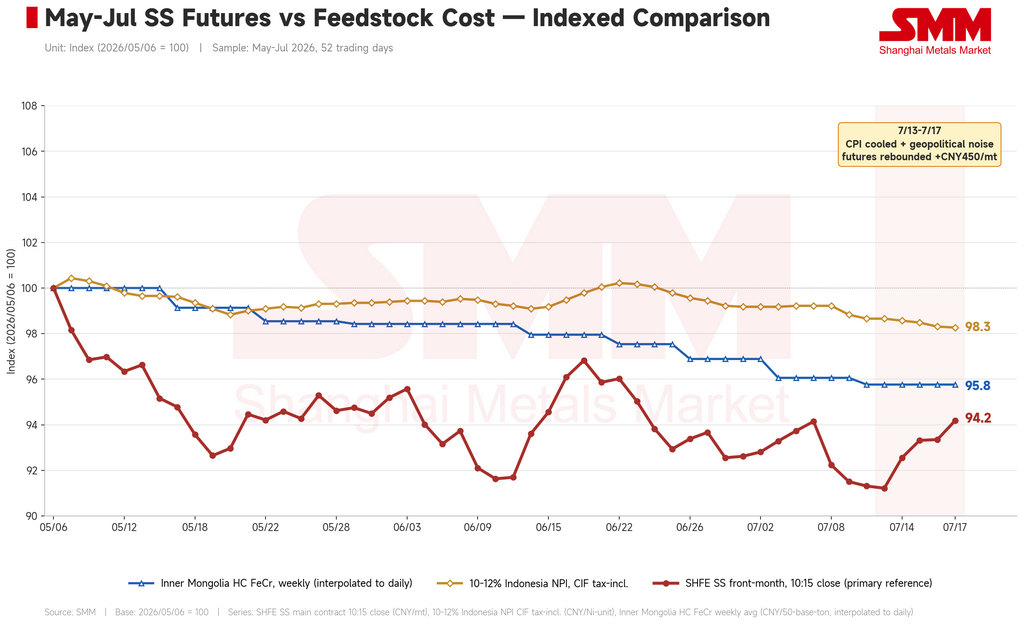

Cette semaine (13–17 juillet), les contrats à terme sur l’acier inoxydable en Chine ont rebondi après leur baisse, portés par un double vent favorable : les données de l’IPC américain de juin, plus faibles que prévu, ont atténué les anticipations d’inflation et stimulé l’appétit pour le risque, tandis que la croissance limitée de l’offre de minerai de nickel indonésien a maintenu une pénurie de matières premières, soutenant les coûts. Le contrat de référence a clôturé le vendredi 17 juillet à 14 795 RMB/t (environ 2 185 $/t), en hausse de 450 RMB/t — soit environ 3,1 % — par rapport aux 14 345 RMB/t (environ 2 119 $/t) du vendredi précédent. La caractéristique marquante de la semaine est restée l’écart entre les contrats à terme et le marché au comptant : les contrats à terme ont fortement progressé grâce à l’amélioration du sentiment macroéconomique, tandis que les prix au comptant, bien qu’eux aussi plus fermes, ont augmenté bien moins que le contrat à terme.

Sur le plan macroéconomique et de l’actualité, le sentiment s’est globalement amélioré tant en Chine qu’à l’étranger, bien que les perturbations géopolitiques restent un facteur d’incertitude. À l’étranger, l’IPC américain de juin a ralenti à 3,5 % en glissement annuel et a baissé de 0,4 % en glissement mensuel — la première baisse mensuelle de ce type en six ans — tandis que l’IPP a reculé de 0,3 % en glissement mensuel, sa première baisse depuis l’année dernière, et l’IPP de base a ralenti à 4,7 % en glissement annuel. Le refroidissement généralisé des données d’inflation a ravivé les attentes de baisse des taux et stimulé l’appétit pour le risque. Les responsables de la Fed sont toutefois restés prudents dans leurs déclarations publiques : les gouverneurs Kevin Warsh et Lisa Cook, ainsi que le président de la Fed de New York John Williams, ont tous souligné la nécessité de ramener durablement l’inflation à l’objectif de 2 %, sans donner de signal clair d’un assouplissement imminent. Dans le même temps, les tensions au Moyen-Orient ont perturbé à plusieurs reprises le sentiment du marché — l’Iran a brièvement annoncé la fermeture du détroit d’Ormuz, les États-Unis ont répondu en bloquant les ports iraniens et en proposant un droit de passage de 20 %, puis les tensions se sont de nouveau apaisées — créant un bras de fer sur les prix du pétrole et les anticipations de coûts des matières premières en général. Sur le plan intérieur, l’économie chinoise a fait preuve de résilience malgré un ralentissement de la croissance : le PIB a progressé de 4,3 % en glissement annuel au deuxième trimestre et de 4,7 % au premier semestre, tandis que la demande d’électricité à l’échelle nationale a atteint à plusieurs reprises des niveaux records, apportant un certain soutien au sentiment général.

Sur le plan des fondamentaux, le déstockage s’est poursuivi et la demande au comptant a montré une certaine résilience. Les stocks sociaux d’acier inoxydable de série 300 suivis par SMM s’élevaient à 591 000 t cette semaine, en baisse de 18 000 t par rapport aux 609 000 t de la semaine précédente — une réduction significative même en période de morte-saison traditionnelle, atténuant la pression à court terme liée à l’accumulation des stocks. Les prix spot se sont maintenus pour trois raisons principales : premièrement, une arrivée limitée de l’offre — les aciéries ont maintenu des prix fermes, et le typhon de cette semaine a perturbé la logistique, ralentissant l’arrivée de matière fraîche sur le marché ; deuxièmement, une amélioration du sentiment commercial — le rebond des contrats à terme a stimulé des achats à la baisse, et les utilisateurs finaux ont libéré une certaine demande de restockage, améliorant visiblement l’atmosphère commerciale par rapport aux semaines précédentes ; troisièmement, la prudence persistante des utilisateurs finaux — le marché reste dans la période creuse saisonnière traditionnelle, la demande sous-jacente est généralement faible, et les acheteurs ont montré un appétit limité pour les matériaux à prix plus élevé après le rallye, une humeur attentiste limitant toujours la hausse du spot par rapport aux contrats à terme.

Concernant les coûts et l’offre, les prix des matières premières ont continué de s’assouplir, améliorant encore la rentabilité des aciéries. Le nickel pig iron indonésien (teneur 10–12 % — un alliage de ferro-nickel à faible teneur utilisé dans la production d’acier inoxydable) s’établissait cette semaine à 1 132,5 RMB par point de nickel (environ 167 $/point), en légère baisse par rapport à 1 137 RMB (environ 168 $/point), les aciéries continuant de faire pression pour des prix d’achat plus bas. Le ferrochrome à haute teneur en carbone de Mongolie intérieure était coté à 8 100 RMB la tonne base 50 tonnes (environ 1 197 $) dans sa dernière lecture, en baisse de 25 RMB par rapport aux 8 125 RMB précédents (environ 1 200 $), la base de coûts des matières premières suivant une tendance régulière à la baisse. En revanche, les prix des produits finis ont augmenté grâce au soutien des prix des aciéries et à l’amélioration des transactions, élargissant l’écart entre produits finis et matières premières. Cela a directement accru les marges de fusion de l’acier inoxydable, renforçant davantage la rentabilité de l’ensemble du secteur, atténuant la pression sur les bénéfices du côté de la production et apportant un certain soutien aux calendriers de production actuels — aucun signe de contraction de l’offre n’est encore apparu.

Dans l’ensemble, les contrats à terme chinois d’acier inoxydable se sont stabilisés et ont rebondi cette semaine grâce à la force combinée de l’amélioration du sentiment macroéconomique et du déstockage au comptant, mais la divergence entre contrats à terme et spot ne s’est pas réduite — les gains des contrats à terme ont nettement dépassé le spot, ce dernier étant freiné par la faible acceptation des utilisateurs finaux pendant la basse saison. À l’avenir, la géopolitique au Moyen‑Orient reste l’incertitude clé ; une escalade supplémentaire pourrait perturber le marché des contrats à terme via des effets sur les coûts et des changements dans l’appétit pour le risque. Du côté sectoriel, les questions clés sont de savoir si le déstockage de basse saison peut se poursuivre, et si la volonté des aciéries de maintenir des prix fermes est durable dans un contexte de demande faible. SMM s'attend à ce que le contrat de référence conserve un ton modérément ferme, limité à une fourchette, à court terme, avec la divergence entre les contrats à terme et le comptant qui persiste. Il est conseillé aux acteurs de l'industrie d'aborder la volatilité des contrats à terme induite par les facteurs macroéconomiques avec sang-froid, de suivre de près la durabilité réelle du déstockage du comptant hors saison et l'évolution de l'appétit d'achat des utilisateurs finaux, et de maintenir une approche opérationnelle stable et gérée en termes de risque.