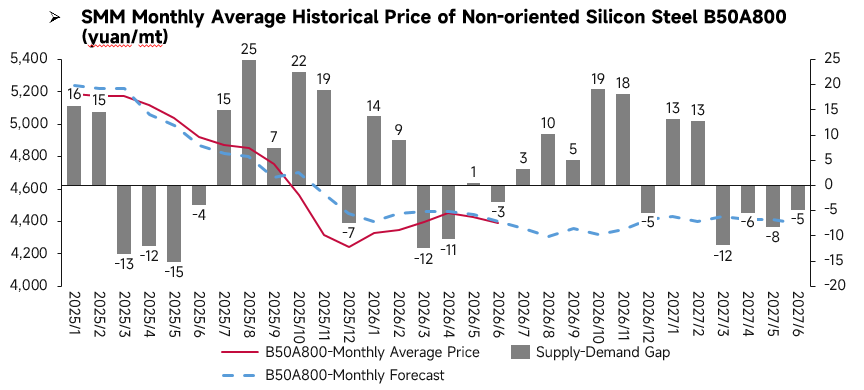

Revue des prix de juin :

Le prix moyen mensuel de l'acier au silicium non orienté a marqué une baisse atteignant un point bas en juin. Sur le plan de l'offre et de la demande, le marché est passé d'un léger équilibre à un léger déficit, les fondamentaux continuant de s'améliorer marginalement. L'excédent d'offre qui pesait auparavant sur le marché s'est progressivement atténué, soutenant les prix. Les prix spot se sont montrés plus résistants que prévu, ne baissant que légèrement. Mois de transition entre la basse saison et la haute saison, juin a vu la configuration offre-demande s'améliorer.

Analyse fondamentale :

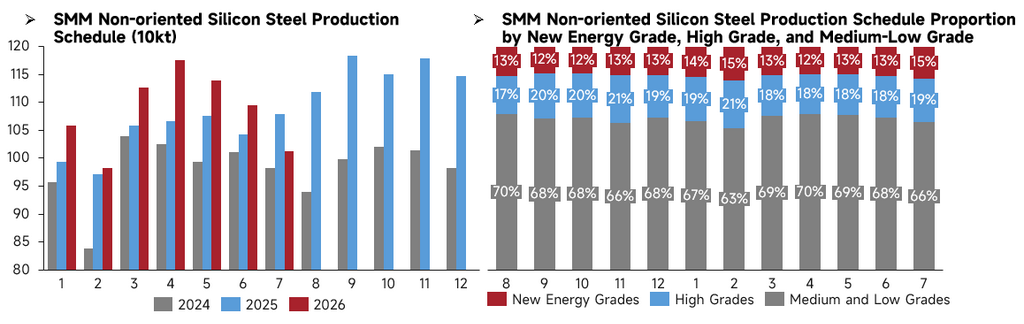

Le programme de production chinois d'acier au silicium non orienté a continué de baisser en juillet. Par rapport à la même période des années précédentes, la production prévue en juillet 2026 était inférieure à celle de juillet 2025. Par qualité, la part des qualités de véhicules à énergie nouvelle (NEV) dans le programme de juillet est remontée à 15 %, les qualités haut de gamme représentaient 19 %, tandis que la part des qualités bas et moyen de gamme est retombée à 66 %. Les aciéries ont poursuivi l'ajustement de leur assortiment de produits, la production prévue des qualités classiques bas et moyen de gamme se réduisant en conséquence. Alors que la production totale prévue continuait de se contracter, les pressions sur l'offre persistaient. Le maintien des niveaux de production d'origine pour les ressources NEV et haut de gamme, tout en réduisant significativement les qualités bas et moyen de gamme, a optimisé dans une certaine mesure la structure de l'offre, favorisant la résilience du marché.

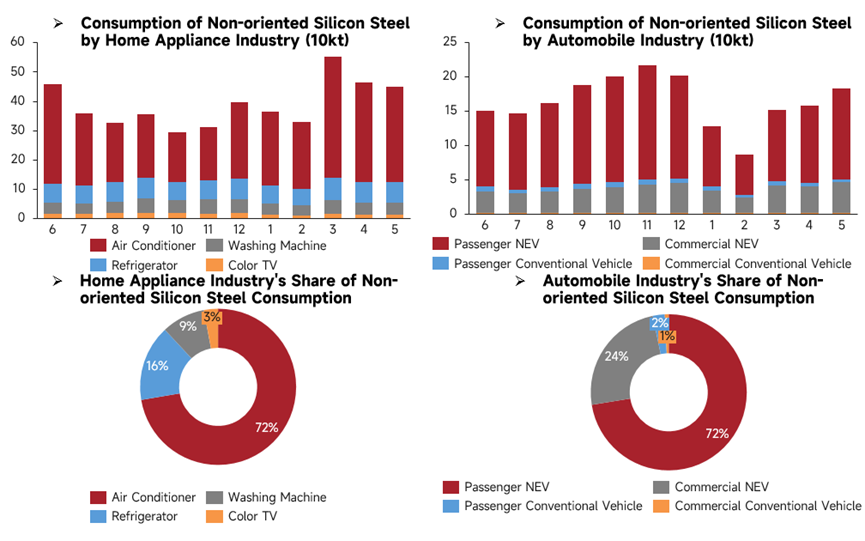

La demande en aval d'acier au silicium non orienté a montré une divergence structurelle en mai. Dans le secteur de l'électroménager, la consommation totale d'acier au silicium a reculé par rapport au mois précédent, les climatiseurs restant le principal moteur de la demande. La demande du secteur automobile a été forte, la consommation d'acier au silicium atteignant un niveau élevé pour la période en mai. Plus précisément, les véhicules particuliers à énergie nouvelle ont apporté le plus grand soutien à la demande d'acier au silicium pour l'automobile. Dans l'ensemble, la demande traditionnelle de l'électroménager s'est légèrement affaiblie, tandis que la demande de NEV a continué de se renforcer. Le centre de la demande s'est déplacé vers le secteur automobile, générant des avantages structurels pour les aciers au silicium non orienté haut de gamme et de qualité NEV.

Perspectives des prix de juillet :

Côté offre, le programme de production prévu en Chine pour l'acier au silicium non orienté a continué de baisser en juillet 2026, les réductions portant principalement sur les qualités bas et moyen de gamme. D’une part, l’impact de la morte-saison s’est accentué, la demande en aval était faible et l’intérêt d’achat a diminué, limitant l’activité de production. D’autre part, des leaders de l’industrie comme Baowu et Shougang ont maintenu leurs prix de base inchangés en juillet, privilégiant la stabilité des prix, mais le sentiment baissier a persisté, rendant les prix plus susceptibles de baisser que de monter. La plupart des producteurs étaient déficitaires et ont réduit leur production de manière autonome. Côté demande, dans le secteur de l’électroménager, les entreprises ont ralenti leur rythme de production, les commandes ayant baissé par rapport au mois précédent. Le festival de shopping du 618 n’a pas fourni de stimulation significative des commandes. Affectées par une faible demande, des stocks élevés et des coûts importants, certaines entreprises ont réduit leurs calendriers de production de manière anticipée, et la mise en œuvre de nouvelles normes d’efficacité énergétique pour certains produits électroménagers a entraîné des mises à niveau de modèles qui ont limité la production. Dans le secteur automobile, les constructeurs ont généralement maintenu des rythmes de production normaux, certains augmentant leurs calendriers de production ce mois-ci pour atteindre les objectifs de mi-année. Cependant, les promotions de vente du festival du 618 et les politiques n’ont eu que des effets de relance limités, et la pression sur les ventes a persisté. Dans le détail, les véhicules à énergies nouvelles (NEV) sont restés le principal moteur des ventes ce mois-ci, les commandes de véhicules à moteur à combustion interne n’ont montré aucune amélioration significative, et les exportations ont principalement ciblé des marchés comme la Russie, l’Amérique du Sud et l’Asie du Sud-Est, le volume total d’exportations de l’industrie pour l’année entière devant atteindre 12 millions d’unités. Côté coûts, avec les bénéfices des aciéries qui continuent de se réduire et les attentes de restrictions de production liées à la protection de l’environnement au niveau local, la production de fonte devrait continuer à reculer. Mais à mesure que l’impact de la morte-saison s’amplifie, le prix moyen de la bobine laminée à chaud en juillet devrait encore baisser par rapport à juin, bien que l’ampleur de la baisse se réduise. En résumé, SMM s’attend à ce que les prix de l’acier au silicium non orienté de gamme basse et moyenne s’orientent globalement à la baisse en juillet 2026, avec une certaine marge de baisse des prix.

![[Brève sur le minerai de fer en Chine] Les prix des concentrés de minerai de fer en Chine pourraient rester en berne la semaine prochaine.](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Volume quotidien des transactions de bobines laminées à chaud] Le volume des transactions au comptant continue de se consolider près de son point bas.](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)