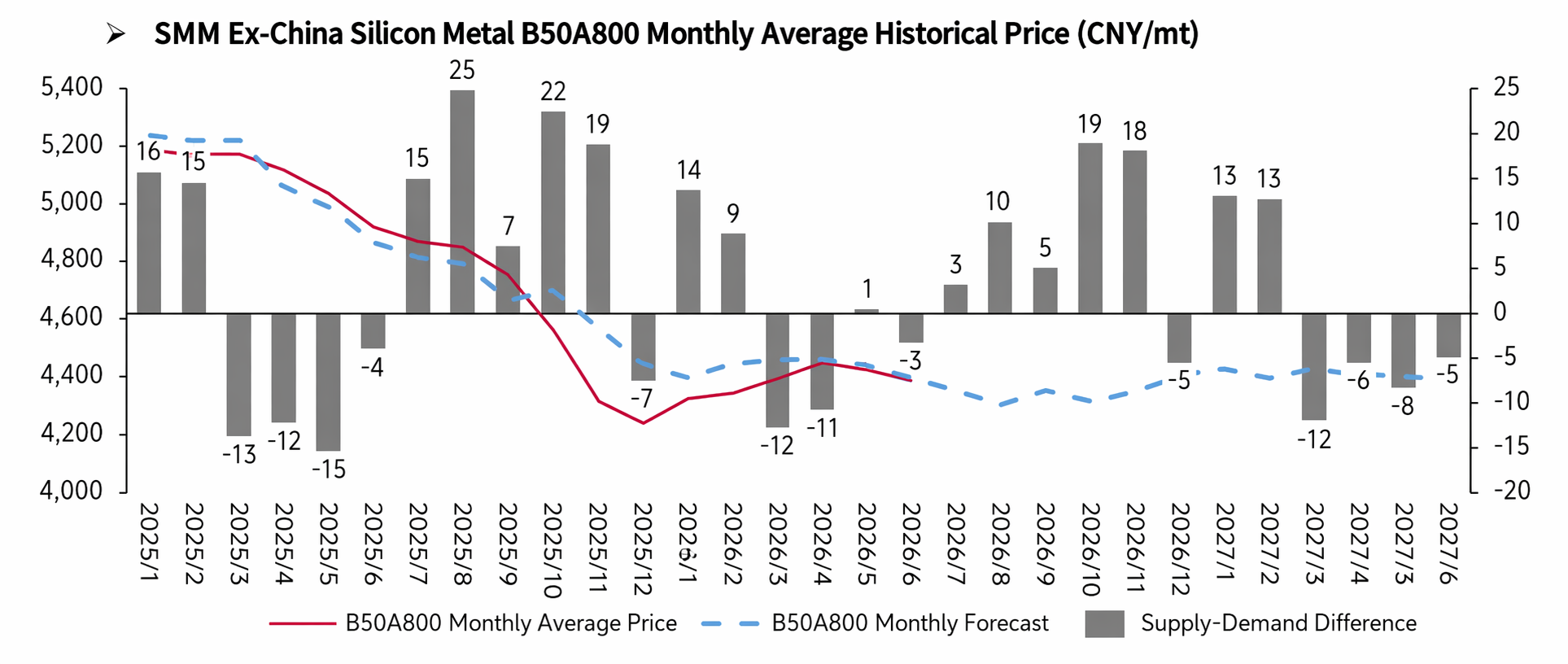

Analyse des prix de juin :

En juin, le prix moyen mensuel de l'acier au silicium non orienté a baissé, touchant un plancher. Côté offre-demande, le marché est passé d'un léger équilibre à un léger sous-approvisionnement, avec une amélioration marginale des fondamentaux. La surproduction qui pesait sur les prix s'est progressivement atténuée, soutenant les prix. Les prix au comptant ont affiché une meilleure résistance que prévu, ne reculant que très légèrement. Mois de transition entre la saison creuse et la haute saison, juin a vu l'équilibre offre-demande s'améliorer.

Analyse des fondamentaux :

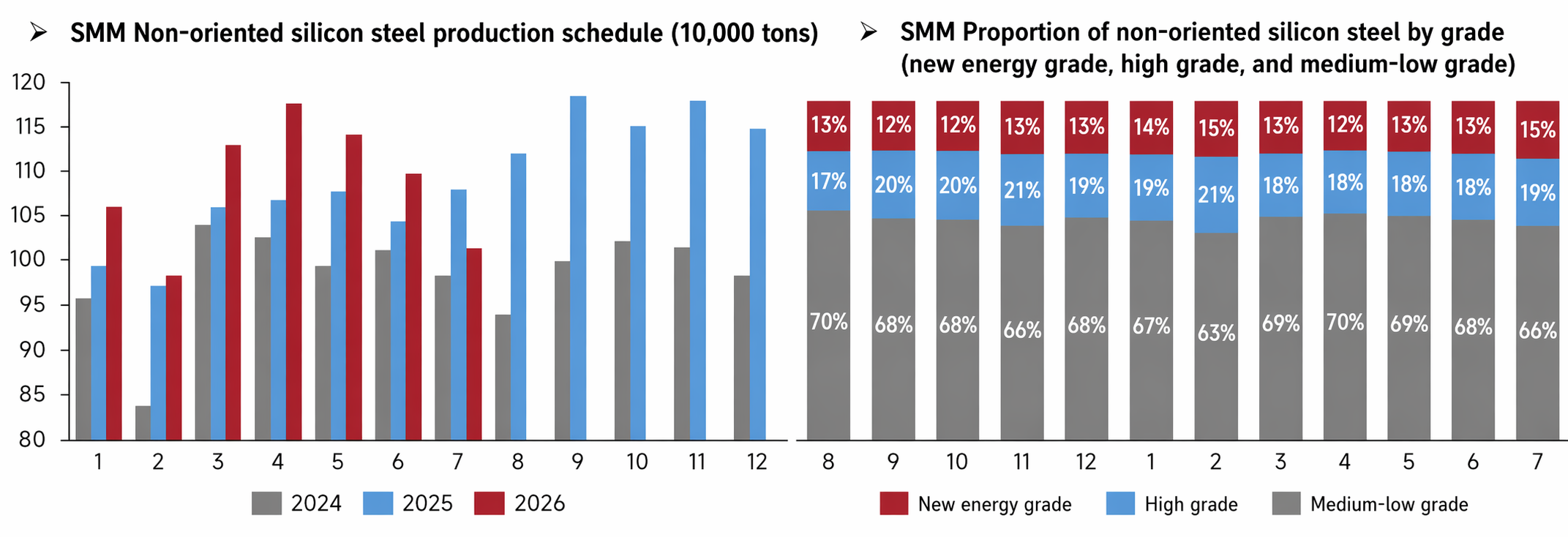

Le programme de production de juillet pour l'acier au silicium non orienté domestique devrait encore diminuer. Par rapport à la même période des années précédentes, le programme de juillet 2026 était inférieur à celui de juillet 2025. En termes de structure de qualités, la part des qualités pour véhicules à énergie nouvelle (NEV) dans le programme de juillet devrait rebondir à 15 %, les qualités haut de gamme à 19 %, et les qualités milieu et bas de gamme reculer à 66 %. Les aciéries continuent d'ajuster leur mix produits, entraînant des réductions correspondantes des qualités conventionnelles bas de gamme. Le volume total programmé continue de se contracter, mais la pression sur l'offre persiste. Les niveaux de production des qualités NEV et haut de gamme sont maintenus, tandis que les qualités milieu et bas de gamme sont nettement réduites, optimisant dans une certaine mesure la structure de l'offre et soutenant la résistance des prix.

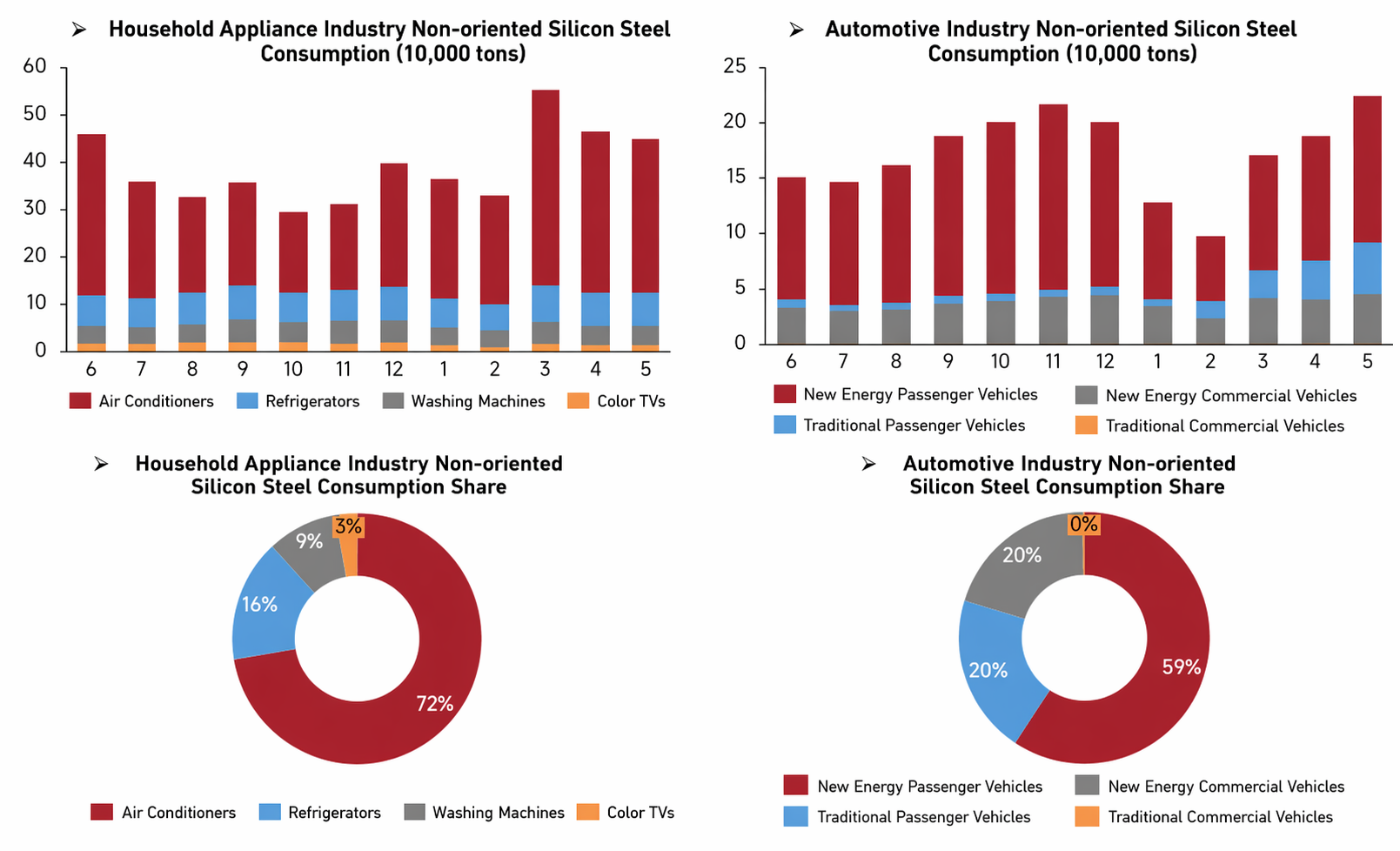

La demande en aval d'acier au silicium non orienté en mai a présenté une divergence structurelle. La consommation totale d'acier au silicium dans le secteur de l'électroménager a légèrement baissé par rapport au mois précédent, les climatiseurs restant le principal moteur de la demande. La demande du secteur automobile a été forte, la consommation d'acier au silicium grimpant à un niveau élevé pour la période. Dans ce secteur, les véhicules particuliers NEV ont été le plus grand soutien de la demande d'acier au silicium non orienté. Dans l'ensemble, la demande de l'électroménager traditionnel s'est légèrement affaiblie, tandis que la demande NEV a continué de se renforcer, déplaçant progressivement le centre de la demande vers le segment automobile. Ceci a bénéficié structurellement aux qualités haut de gamme et NEV d'acier au silicium non orienté.

Perspectives des prix de juillet :

En ce qui concerne juillet 2026, du côté de l'offre, la production programmée d'acier au silicium non orienté de la Chine devrait encore baisser, principalement pour les qualités milieu et bas de gamme. D'une part, l'impact de la saison creuse devient plus prononcé : la demande en aval est faible, l'enthousiasme à l'achat a chuté, pesant sur la volonté de produire. D’autre part, les grands producteurs comme Baowu et Shougang ont maintenu leurs prix de base de juillet inchangés, privilégiant la stabilité. Cependant, le sentiment du marché est baissier et les prix sont plus susceptibles de baisser que de monter. La plupart des producteurs fonctionnent à perte et mettent en œuvre des réductions volontaires de production. Côté demande, dans l’électroménager, les producteurs ont ralenti leur rythme de production, les commandes diminuant en glissement mensuel. Le festival d’achat « 618 » n’a pas stimulé significativement les commandes. Affectées par une faible demande, des stocks élevés et des coûts importants, certaines entreprises ont avancé la réduction de leurs plans de production. De plus, de nouvelles normes d’efficacité énergétique pour certains appareils ont été introduites, limitant la production en raison des mises à jour de produits. Dans l’automobile, les constructeurs ont pour la plupart maintenu un rythme normal, certains augmentant leur production ce mois-ci pour atteindre les objectifs semestriels. Cependant, la pression sur les ventes est restée forte en raison des effets modérés des promotions du « 618 » et du soutien politique. Dans le détail, les véhicules à énergie nouvelle (NEV) sont restés le principal moteur des ventes ce mois-ci, tandis que les commandes de véhicules thermiques ne se sont pas améliorées de manière significative. Les exportations étaient principalement destinées à la Russie, à l’Amérique du Sud et à l’Asie du Sud-Est. Le volume total annuel des exportations du secteur devrait atteindre 12 millions d’unités. Côté coûts, avec le rétrécissement continu des bénéfices des aciéries et la normalisation des restrictions de production liées à la protection environnementale locale, la production de fonte brute devrait encore baisser. Toutefois, à mesure que l’impact de la saison creuse s’étend, le prix moyen des bobines laminées à chaud en juillet devrait encore reculer par rapport à juin, avec une baisse moindre. Globalement, SMM s’attend à ce que les prix des aciers au silicium non orienté de qualité moyenne et basse en juillet 2026 s’orientent à la baisse dans l’ensemble, avec une marge de repli.

Déclaration des sources de données :

(Toutes les données de ce rapport, en dehors des informations publiquement disponibles, proviennent d’informations publiques (y compris mais sans s’y limiter les actualités sectorielles, séminaires, salons, rapports financiers d’entreprises, rapports de courtiers, données du Bureau national des statistiques, données douanières d’import-export et diverses données publiées par les principales associations et institutions), d’échanges avec le marché et des modèles de base de données internes de SMM. L’équipe de recherche a mené une analyse approfondie et formulé des inférences raisonnables, fournies à titre indicatif uniquement et ne constituant pas un conseil décisionnel.

SMM se réserve le droit d’interprétation finale des termes de cette déclaration ainsi que le droit d’ajuster et de modifier le contenu de la déclaration en fonction de la situation réelle.)

![[SMM Weekly Summary] Leading Steel Mills Hold Prices Firm, Non-Oriented Silicon Steel May Run in the Doldrums Next Week](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)

![Futures strength drives scrap rise, off-season rigid demand caps gains at a controllable level [SMM Stainless Steel Scrap Market Weekly Review]](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)