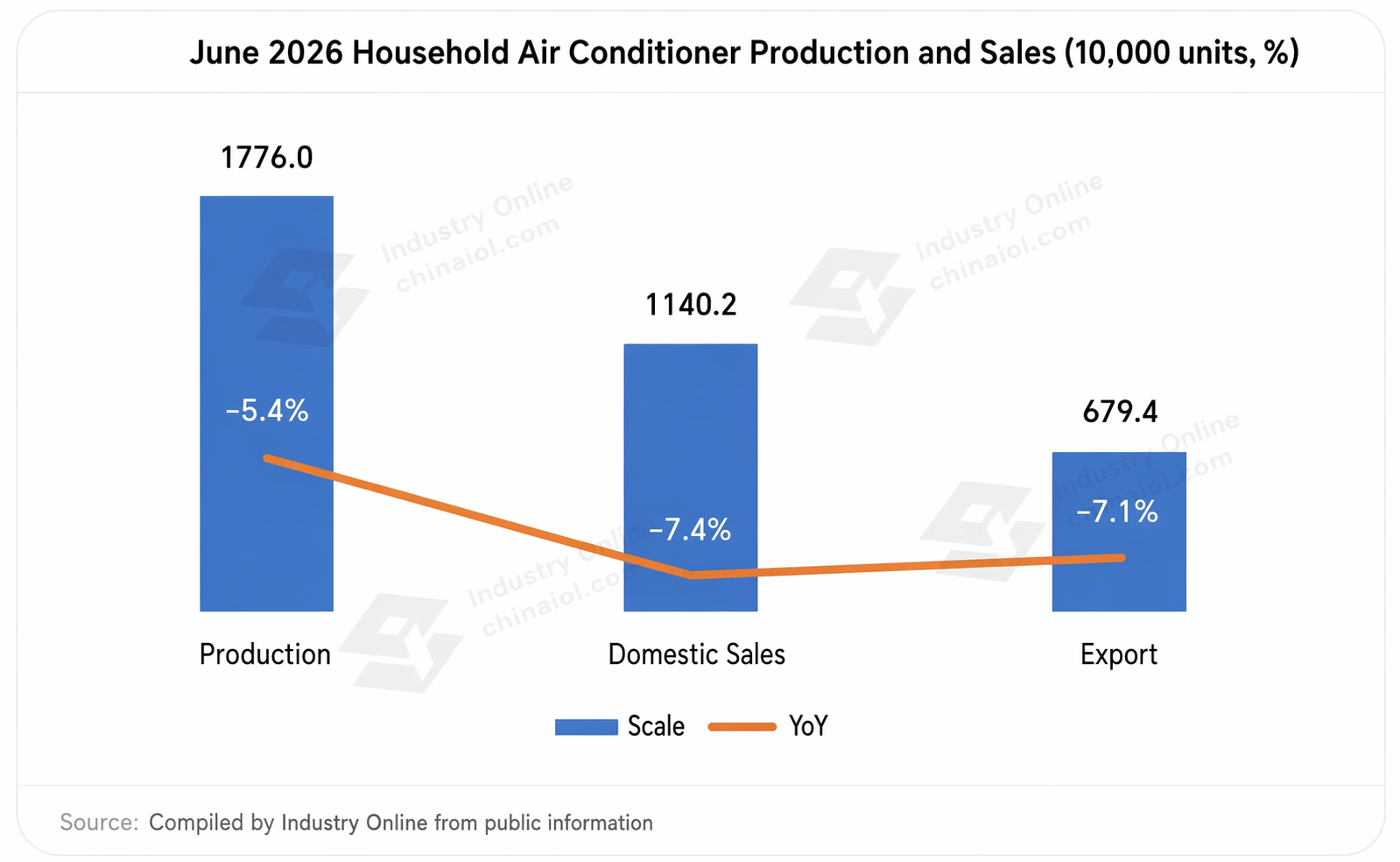

Les données de ChinaIOL montrent qu'en juin 2026, la production chinoise de climatiseurs domestiques a totalisé 17,76 millions d'unités, en baisse de 5,4 % en glissement annuel ; les ventes ont atteint 18,195 millions d'unités, en baisse de 7,3 % en glissement annuel. Parmi celles-ci, les exportations se sont élevées à 6,794 millions d'unités, en baisse de 7,1 % ; les ventes intérieures ont atteint 11,402 millions d'unités, en baisse de 7,4 %. Selon les données, le marché reste sur une trajectoire baissière, mais le déclin global se réduit, et tant les ventes intérieures que les exportations montrent des signes de reprise.

Sur le marché intérieur, la baisse des expéditions de climatiseurs domestiques s'est nettement atténuée en juin, principalement soutenue par le festival du shopping du 618, qui a permis de réduire les stocks en ligne et incité certaines entreprises à reconstituer leurs stocks. Cependant, la performance du marché final pendant le 618 est restée inférieure à celle des années précédentes. Du côté des coûts, les prix sont restés élevés et volatils, tandis que les prix pour l'utilisateur final étaient toujours pris dans une concurrence féroce. Les ventes de produits milieu et haut de gamme ont diminué dans une certaine mesure cette année, la structure globale des prix du marché s'est déplacée vers le bas, et la rentabilité des entreprises subit une pression considérable. Avec la fin du mois de juin, certaines entreprises d'électroménager cotées en bourse s'apprêtent à publier leurs rapports semestriels, et sous la pression des résultats financiers, les entreprises devraient vendre de manière plus agressive en juin pour tenter de présenter un bon bilan au marché.

Les ventes intérieures cumulées de janvier à juin ont atteint 62,822 millions d'unités, en baisse de 5,6 % en glissement annuel. Comme l'indiquent les données, le marché intérieur global au premier semestre est resté sous pression, d'une part en raison de coûts et de stocks toujours élevés, d'autre part à cause de la suppression progressive des subventions publiques et de la diminution des rendements marginaux. Les consommateurs, « éduqués » par les bas prix, ont désormais des cycles d'achat plus longs et plus prudents, ce qui se répercute sur le marché par une guerre des prix dans tout le secteur. Dans un tel environnement, le secteur traverse une nouvelle vague de restructuration, et les entreprises sans commandes ou à faible rentabilité seront éliminées du marché.

Sur le marché de l'exportation, bien que certains marchés régionaux aient connu une reprise partielle, les exportations ont tout de même baissé de 7,1 % en glissement annuel et de 10,4 % en glissement mensuel. La double baisse s'explique principalement par l'entrée de certaines régions en basse saison, conjuguée à une pression des stocks accumulés, ce qui a réduit la volonté des distributeurs étrangers de reconstituer leurs stocks. À mesure que les fortes chaleurs s'atténuent progressivement à l'étranger, les ventes sur le marché vont lentement ralentir, et le volume des exportations devrait revenir autour de 5 millions d'unités d'ici juillet. Cela s'inscrit également dans le cadre des changements structurels saisonniers des climatiseurs domestiques ; avec l'arrivée de la basse saison à l'export, l'attention se portera de nouveau progressivement sur le marché intérieur.

Les exportations cumulées de janvier à juin ont atteint 52,703 millions d'unités, en baisse de 6,8 % en glissement annuel. Au premier semestre de cette année, le marché de l'exportation de climatiseurs domestiques a présenté une divergence régionale et une reprise inégale, les décalages des cycles climatique, des stocks, économique et politique étant les principaux facteurs d'influence, tandis que les répliques des conflits géopolitiques et les divergences des politiques nationales ont encore amplifié l'incertitude du marché. En outre, les tendances climatiques, les cycles de stocks, le rythme de la reprise économique et les modifications des politiques commerciales et d'efficacité énergétique dans les pays clés varient selon les régions.

Prenons l'exemple de l'Europe : le marché dynamique de l'Europe de l'Ouest contraste avec le marché atone de l'Europe de l'Est. De plus, les données ne représentent pas pleinement la situation globale du marché, et il convient de prendre en compte les caractéristiques des différents marchés. Le marché ouest-européen est dominé par le logement locatif et, couplé aux restrictions locales en matière de politique d'installation, la chaleur extrême a stimulé les ventes de climatiseurs portables. Par ailleurs, les attentes du marché concernant la météo soutiennent également la croissance. Cependant, la divergence structurelle reste prononcée. Selon ChinaIOL, les stocks de climatiseurs split sur le marché ouest-européen sont encore saturés, et les difficultés d'installation ainsi que les restrictions environnementales ont continué de freiner la croissance des unités split.

![Les métaux de base majoritairement en baisse, le nickel LME et l'alumine reculent de plus de 1 %, le plomb SHFE progresse de plus de 2 %, le platine, le palladium et l'argent SHFE mènent la baisse [Commentaire de mi-journée SMM]](https://imgqn.smm.cn/usercenter/LVqfJ20251217171736.jpg)

![La Fed américaine se livre à un bras de fer sur le ton de sa politique de taux, le contrat d'étain le plus négocié du SHFE a évolué latéralement durant la séance du matin [Commentaire matinal SMM sur l'étain]](https://imgqn.smm.cn/usercenter/gbiCe20251217171750.jpg)

![Les échanges sur le marché sont restés atones, tandis que les primes au comptant en Chine du Nord sont restées stables [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)