SMM, 15 juillet :

Au S1 2026, le marché chinois des anodes précuites a vu son niveau de prix se décaler nettement à la hausse, porté à la fois par une forte poussée des coûts et un verrouillage de la demande rigide, tandis que la rentabilité du secteur a connu une reprise marquée par une faiblesse initiale suivie d’un raffermissement. Côté offre, les capacités ont légèrement augmenté, la croissance de la production étant principalement due à la montée en puissance concentrée des nouveaux projets mis en service en 2025 et à la progression graduelle de nouveaux projets. Côté demande, l’aluminium domestique a atteint le plafond des capacités autorisées, les taux d’utilisation élevés fournissant un soutien rigide. Les exportations ont montré une divergence structurelle de type « croissance en Asie du Sud-Est, contraction au Moyen-Orient, plongeon en Russie ». En perspective pour le S2, l’équilibre offre-demande devrait rester tendu, et l’évolution des prix dépendra davantage du rythme perturbateur des marchés des matières premières (coke de pétrole, brai de goudron) et des cycles d’achat et de restockage en aval. Il faudra par ailleurs surveiller les chocs soudains sur l’offre, tels que les restrictions de production liées à la protection de l’environnement.

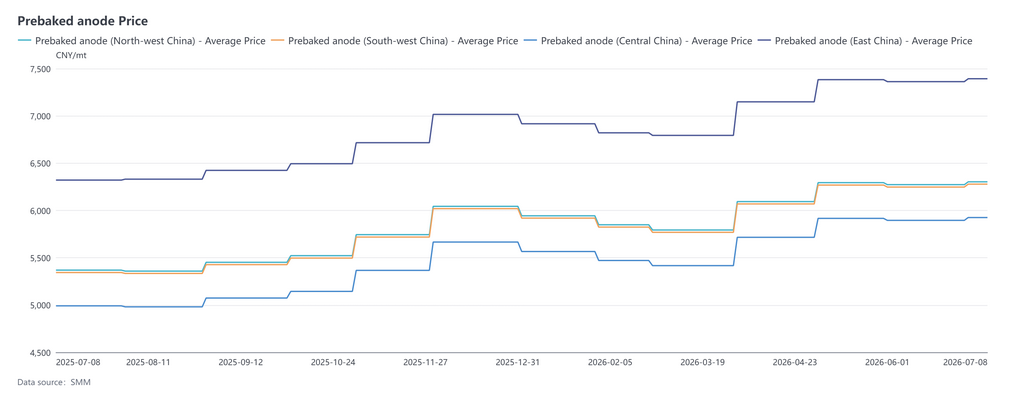

1. Prix spot domestiques : consolidation à des niveaux bas au T1, envolée au T2, le niveau des prix de l’anode précuite s’est nettement décalé à la hausse au S1 2026

Au S1 2026, le marché chinois des anodes précuites a globalement suivi une trajectoire de repli et de consolidation basse au T1, suivie d’une vive envolée au T2 puis d’une étroite consolidation à des niveaux élevés. Les évolutions de prix dans l’Est, le Nord-Ouest, le Sud-Ouest et le Centre de la Chine ont été fortement corrélées, tandis que les écarts de prix régionaux sont restés stables. Après avoir prolongé le rallye de fin 2025 jusqu’au début 2026, le marché a été affecté par l’essoufflement des reconstitutions de stocks d’aluminium par l’aval autour du Nouvel An chinois et par des reprises de production moins fortes qu’attendu. Le désir accru des alumineries de négocier les prix à la baisse a conduit les prix des anodes dans toutes les régions à refluer depuis leurs sommets et à toucher leur point bas semestriel en mars. Le prix de référence d’achat de mars d’une grande aluminerie du Shandong est tombé à 5 174 yuan/t. Après le Nouvel An chinois, portées par la flambée des prix du coke de pétrole et soutenues par une demande stable d’aluminium et par des commandes supplémentaires à l’export hors Chine, les anodes précuites ont enchaîné plusieurs cycles de hausses par paliers. Les prix d’achat de la grande aluminerie du Shandong ont été relevés de 300 yuan/t en avril et de 200 yuan/t en mai. Vers la fin du T2, les prix des matières premières ont commencé à se détendre, le coke de pétrole refluant de ses sommets en se consolidant. Les producteurs d’aluminium en aval ont montré une résistance aux prix élevés des matières premières, la dynamique haussière s’est essoufflée et les cotations dans toutes les régions sont entrées dans une phase de stabilisation à des niveaux élevés. En juin, le prix moyen SMM de l’anode précuite s’établissait à 6 445 yuan/t, en hausse de 4,17 % par rapport à décembre 2025. Le niveau de prix moyen au S1 s’est nettement rehaussé par rapport à 2025, la logique de tarification du secteur étant fortement tributaire de la dynamique offre-demande du coke de pétrole.

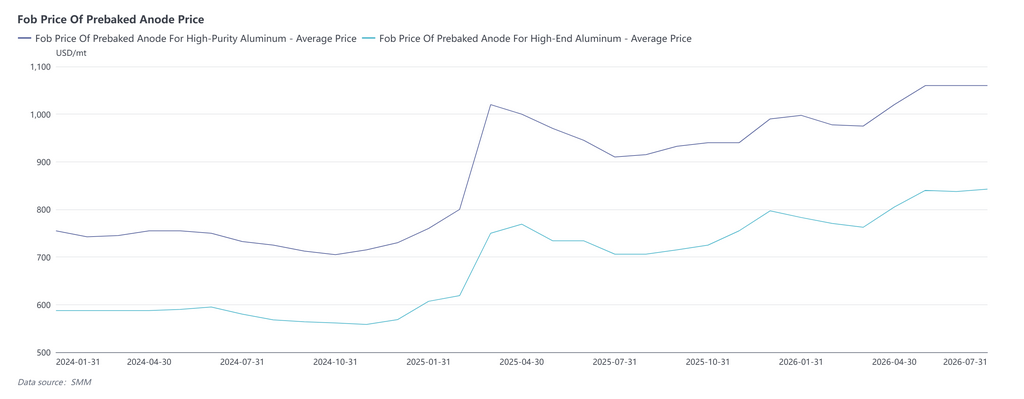

2. Prix FOB à l’exportation : porté par les coûts des matières premières et par les achats ponctuels de l’étranger, le prix FOB export a progressé au S1

Au premier semestre 2026, les prix FOB à l'exportation des anodes précuites pour aluminium de haute pureté et aluminium haut de gamme ont prolongé leur tendance haussière globale, évoluant de concert avec les prix spot en Chine. Les prix au T1 ont d'abord baissé puis augmenté. En début d'année, le prix FOB moyen de l'anode précuite pour aluminium de haute pureté était d'environ 998 $/t, tandis que celui pour l'aluminium haut de gamme était proche de 783 $/t. Affectés par le Nouvel An chinois, le soutien des coûts s'est affaibli et le rythme des achats étrangers a ralenti, provoquant un repli simultané des prix à l'exportation. Les prix se sont stabilisés à des niveaux bas en mars, et à partir d'avril, soutenus par la hausse des coûts des matières premières nationales et la demande d'approvisionnement issue des nouvelles capacités d'aluminium hors de Chine, les prix ont cessé de baisser et ont rebondi, entrant dans un canal de hausse progressive. Au deuxième trimestre, l'offre plus restreinte de coke de pétrole national a poussé les coûts de production des anodes à la hausse, conjuguée à une augmentation des commandes de constitution de stocks des fonderies d'aluminium en Indonésie, en Asie centrale et dans d'autres régions étrangères, entraînant une hausse continue des cotations FOB pour les deux produits. Fin juin, le prix FOB moyen de l'anode précuite pour aluminium de haute pureté était d'environ 1 060 $/t, et celui pour l'aluminium haut de gamme d'environ 838 $/t. Au cours de cette période, les conflits géopolitiques au Moyen-Orient ont perturbé le transport maritime, freinant la demande d'approvisionnement, tandis que les capacités locales d'anodes sont progressivement entrées en service, détournant une partie des commandes d'exportation traditionnelles. Cela a ralenti le rythme des hausses de prix, entraînant une phase de légers ajustements à des niveaux élevés. Globalement, le niveau moyen des prix FOB à l'exportation au premier semestre s'est nettement déplacé à la hausse par rapport à la même période de 2025, les prix suivant largement les fluctuations des coûts des matières premières nationales et l'intensité des achats juste-à-temps à l'étranger.

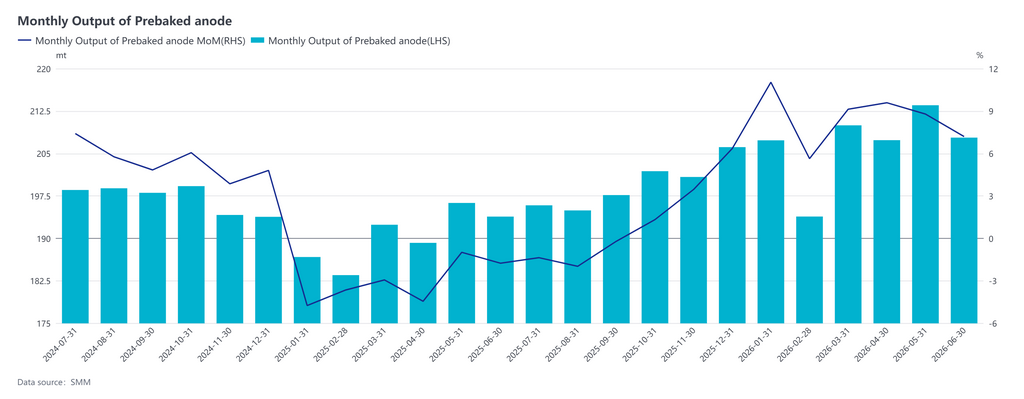

3. Côté offre : légère expansion des capacités et montée en puissance de la production des capacités existantes stimulant la production

Au premier semestre 2026, les capacités de l'industrie des anodes précuites ont continué de s'étendre, la capacité totale conforme passant à 32,635 millions de tonnes, en légère hausse de 0,62 % par rapport à la base de capacités de l'ensemble de l'année 2025. Les ajouts de nouvelles capacités au cours de l'année se sont concentrés dans les zones de soutien à l'industrie de l'aluminium telles que le nord-ouest de la Chine, le Guangxi et le Shandong, les nouvelles capacités des leaders du secteur étant déployées de manière ordonnée. Parallèlement, l'industrie a continué d'éliminer les petites capacités dispersées et obsolètes, maintenant une croissance globale modérée des capacités et une offre totale abondante pour le secteur. Côté production, selon les statistiques de SMM, la production totale d'anodes précuites de la Chine au premier semestre 2026 a atteint 12,3988 millions de tonnes, en hausse de 8,57 % en glissement annuel. Le taux d'utilisation global du secteur est resté élevé au premier semestre, tandis que les installations nouvellement mises en service ont progressivement libéré leur capacité. Avec les usines de carbone traditionnelles maintenant pour la plupart une production normale, cela a entraîné une hausse régulière de la production totale.

4. Côté demande : la demande intérieure rigide reste solide, tandis que les marchés d'exportation affichent des performances inégales selon les régions

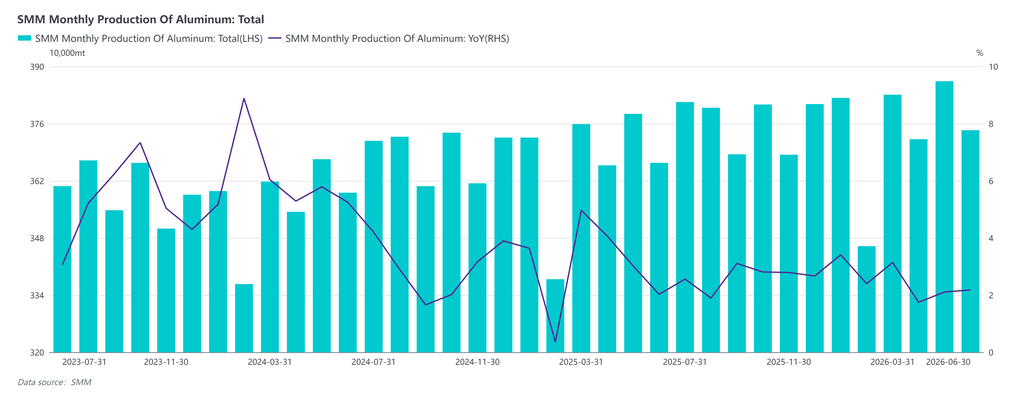

Marché chinois : Au premier semestre 2026, les bénéfices de fusion constamment élevés du secteur ont considérablement amplifié la flexibilité de la production du côté de l'offre. D'une part, la vigueur persistante des prix de l'aluminium a maintenu des marges par tonne attrayantes, poussant les entreprises d'aluminium à maximiser leur volonté de production. D'autre part, les nouveaux projets de fin 2025 jusqu'au premier semestre de cette année ont continué d'entrer dans leurs cycles de montée en puissance et de mise en service, fournissant une production supplémentaire constante mois après mois. La réalisation continue des augmentations de production issues de ces nouveaux projets a encore soutenu l'échelle de production d'aluminium primaire en Chine. Sous l'effet combiné de ces deux moteurs, la production totale d'aluminium domestique a augmenté régulièrement au premier semestre, laissant le marché bien approvisionné en matières premières. Selon SMM, la production totale d'aluminium de la Chine de janvier à juin 2026 a atteint 22,444 millions de tonnes, en hausse de 2,16 % en glissement annuel. Globalement, l'élasticité de l'offre d'aluminium est restée relativement faible, les taux d'utilisation étant bloqués à des niveaux élevés à long terme, et les volumes de demande d'approvisionnement en anodes étaient largement fixes.

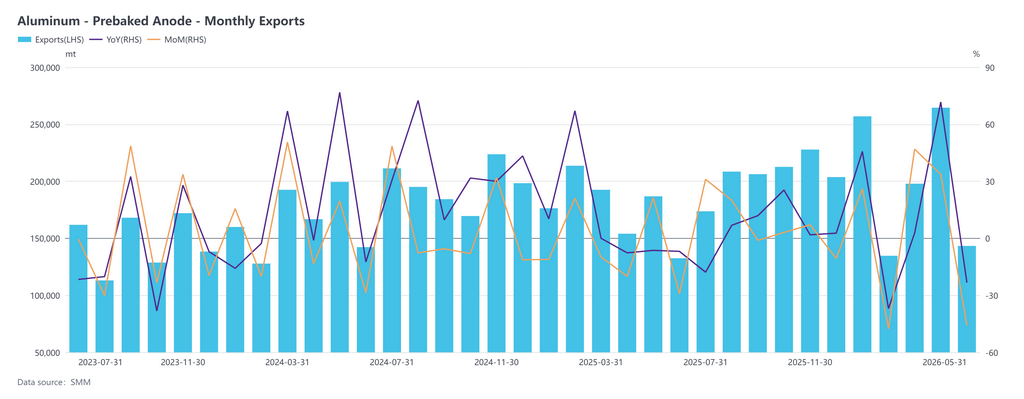

Marché d'exportation : De janvier à mai 2026, les exportations cumulées d'anodes précuites de la Chine ont augmenté de 8,01 % en glissement annuel, maintenant une tendance expansionniste, mais les marchés étrangers ont montré une divergence prononcée. L'Asie est restée la principale destination d'exportation. Les exportations vers la Malaisie, l'Indonésie, l'Azerbaïdjan et d'autres destinations ont fortement augmenté en glissement annuel, bénéficiant d'une demande robuste de matières premières tirée par l'expansion continue des capacités d'aluminium dans ces régions. Cependant, la demande sur les marchés du Moyen-Orient tels que les Émirats arabes unis, l'Arabie saoudite et Oman s'est nettement contractée, car les réductions de production d'aluminium combinées aux ajustements de l'offre locale ont mis les exportations sous une pression visible. Le marché européen a présenté un tableau contrasté. La demande d'importation de la Norvège, de l'Islande, de l'Espagne et de la France est restée robuste, compensant partiellement le vide laissé par le repli des exportations vers l'Allemagne et la Grèce. Le bloc eurasien a été plombé par la Fédération de Russie, les exportations vers ce marché ayant chuté de 69,09 % en glissement annuel, reflétant l'impact profond des changements géopolitiques et de l'environnement commercial, difficile à inverser à court terme. En Amérique du Nord, le Canada a maintenu une légère croissance positive et est resté relativement stable. À l'avenir, la libération continue de nouvelles capacités d'aluminium en Asie du Sud-Est et en Europe du Nord devrait être le principal moteur de la croissance des exportations d'anodes.

5. Rentabilité du secteur : matières premières et demande tirent toutes deux la rentabilité, de la stabilisation à l'affaiblissement puis au redressement progressif

Analyse par phases de l'évolution de la rentabilité du secteur :

De janvier à février 2026, les prix des matières premières et des anodes se sont répercutés sans heurts, et le secteur a maintenu une marge bénéficiaire saine inférieure à 200 yuans/t ; de mars à avril, le coke de pétrole et le brai de houille ont généralement consolidé à des niveaux élevés puis se sont repliés par rapport aux sommets du T1, tandis que le coke de pétrole à faible teneur en soufre a maintenu une résilience des prix soutenue par la demande rigide des matériaux d'anode. Le secteur de l'aluminium a été contraint par la consommation d'énergie, la conformité et les contrôles de capacité, conduisant certaines fonderies d'aluminium à ralentir le rythme d'approvisionnement en matières premières et de production, la demande d'achat d'anodes s'affaiblissant marginalement. Dans le même temps, les entreprises digéraient encore les stocks de matières premières à prix élevés du T1, et les avantages de coût issus de la baisse des prix des matières premières ne pouvaient pas facilement être répercutés en aval. La dépréciation des stocks a encore érodé la rentabilité, entraînant une nouvelle contraction des bénéfices globaux du secteur, et la pression opérationnelle sur les petites et moyennes entreprises s'est considérablement intensifiée. De mai à juin, la pression des coûts du côté des matières premières s'est marginalement atténuée, et le frein sur les bénéfices dû aux dépréciations des stocks à prix élevés s'est également allégé ; la demande en aval a soutenu les prix de vente des anodes, permettant aux prix de se répercuter en douceur en fonction des fluctuations des matières premières, la rentabilité du secteur revenant en territoire positif après des pertes antérieures, les grandes et moyennes usines d'anodes montrant une reprise plus forte, les petites et moyennes entreprises inversant leurs pertes, la marge bénéficiaire globale du secteur se redressant progressivement vers une fourchette raisonnable d'environ 100 yuans/t, la courbe des coûts complets s'abaissant progressivement par rapport aux sommets, et la pression sur les coûts s'atténuant marginalement.

Pour le second semestre 2026, le marché des anodes précuites devrait chercher un équilibre dans le bras de fer entre vendeurs et acheteurs. Du côté de l'offre, la libération des capacités coexiste avec la flexibilité des taux d'utilisation. Avec la mise en service progressive de nouveaux projets au Xinjiang, au Guangxi et dans d'autres régions, la capacité d'offre du secteur s'améliore régulièrement. Toutefois, contraintes par les marges bénéficiaires, les entreprises produisent principalement en fonction des ventes, et le taux d'utilisation devrait se consolider dans une fourchette de 75 à 80 %. La demande fait preuve d'une forte résilience. Le taux d'utilisation des entreprises d'aluminium en Chine reste élevé, fournissant un solide soutien de la demande rigide pour les anodes précuites. Parallèlement, le marché d'exportation montre une divergence structurelle. Bien que les marchés russe et moyen-oriental subissent des pressions à court terme, l'Asie du Sud-Est et l'Europe du Nord voient une demande d'importation en hausse continue, stimulée par les nouvelles capacités d'aluminium, combinée aux attentes de reprise de la demande au Moyen-Orient au second semestre. Cela devrait partiellement compenser la baisse des exportations ailleurs, le volume total des exportations de l'année devant maintenir une légère tendance à la hausse. SMM s'attend à ce que les exportations d'anodes précuites de la Chine atteignent environ 2,45 millions de tonnes en 2026, en hausse de 6,99 % en glissement annuel. Côté coûts, les prix des matières premières, le coke de pétrole et le brai de houille, présentent une divergence structurelle, mais le soutien global des coûts reste relativement solide. En résumé, les fondamentaux de l'offre et de la demande du marché des anodes précuites devraient rester stables au second semestre, mais dans un contexte de libération continue de nouvelles capacités, la concurrence sectorielle pourrait s'intensifier, et les tendances des prix seront davantage influencées par les fluctuations des coûts et le rythme des achats en aval.

![[Le chiffre d'affaires de Dongxing Aluminum a augmenté de 21,9 % au premier semestre.]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)