Le 15 juillet, lors de l’événement organisé par SMM Information & Technology Co., Ltd. et Shandong Aisi Information Technology Co., Ltd., co-organisé par Guangxi Dasheng Power Equipment Co., Ltd., avec le soutien fort de Solarabic, un média du secteur des énergies nouvelles au Moyen-Orient, et de l’Association pour la promotion du développement industriel et commercial de la province du Guangdong, M. Hou Shaofan, président de Shenzhen Bendakang Cable Co., Ltd., a partagé ses réflexions sur « Les fluctuations des prix au comptant et à terme du cuivre et l’état actuel de l’industrie des fils et câbles ».

Aperçu macroéconomique : les tendances de consommation du cuivre à l’échelle mondiale et régionale

Aperçu de la consommation mondiale et chinoise de cuivre en 2026

► La consommation mondiale de cathodes de cuivre connaît une légère croissance, le déséquilibre entre l’offre et la demande se resserre.

La consommation mondiale de cathodes de cuivre devrait atteindre environ 25 millions de tonnes en 2026, en hausse de 1,6 % par rapport à l’année précédente. Les véhicules à énergies nouvelles, l’énergie photovoltaïque et éolienne ainsi que les centres de calcul d’IA deviennent les principaux moteurs. Le marché connaîtra un déficit d’offre, la pénurie de minerai persistant.

► La consommation de cuivre de la Chine domine le monde, portée par les secteurs émergents.

La Chine représente la moitié de la consommation mondiale de cuivre. Sa consommation apparente devrait dépasser 13 millions de tonnes en 2026, en hausse d’environ 2 % par rapport à l’année précédente, se plaçant en tête mondiale. L’investissement dans les réseaux électriques, les énergies nouvelles et les centres de données d’IA sont les principaux moteurs. La demande dans les secteurs émergents est robuste, tandis que la croissance dans les secteurs traditionnels ralentit.

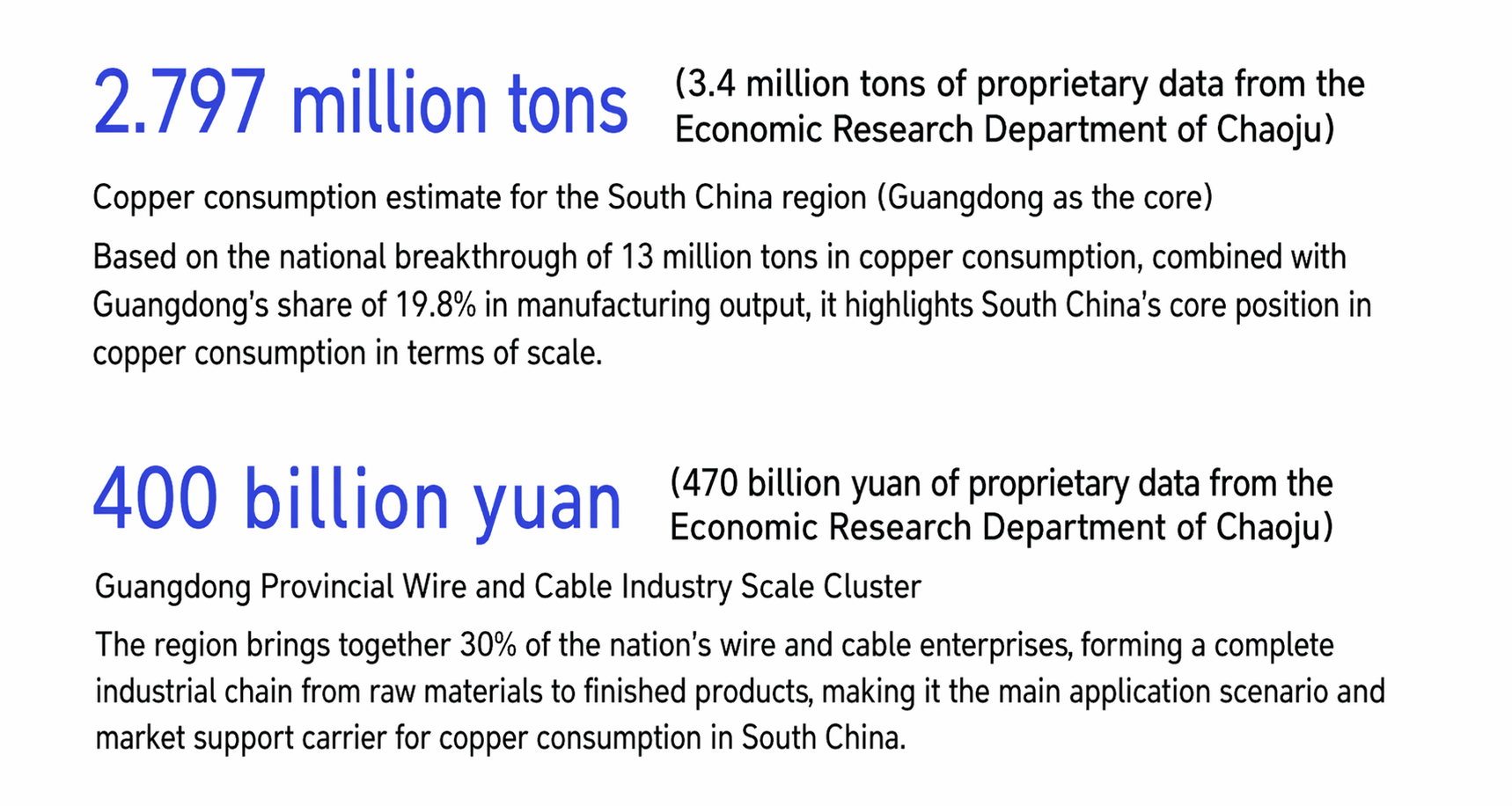

Chine du Sud : un pôle de croissance porté par l’exportation et les dynamiques émergentes

La Chine du Sud, en particulier la province du Guangdong, en tant que l’un des moteurs principaux de l’industrie manufacturière chinoise, présente une structure de consommation de cuivre nettement « orientée vers l’exportation » et « portée par les dynamiques émergentes ». Elle repose étroitement sur les secteurs en aval tels que l’électronique et les véhicules à énergies nouvelles, avec une orientation exportatrice marquée, ce qui en fait un pôle de croissance clé pour la consommation intérieure de cuivre.

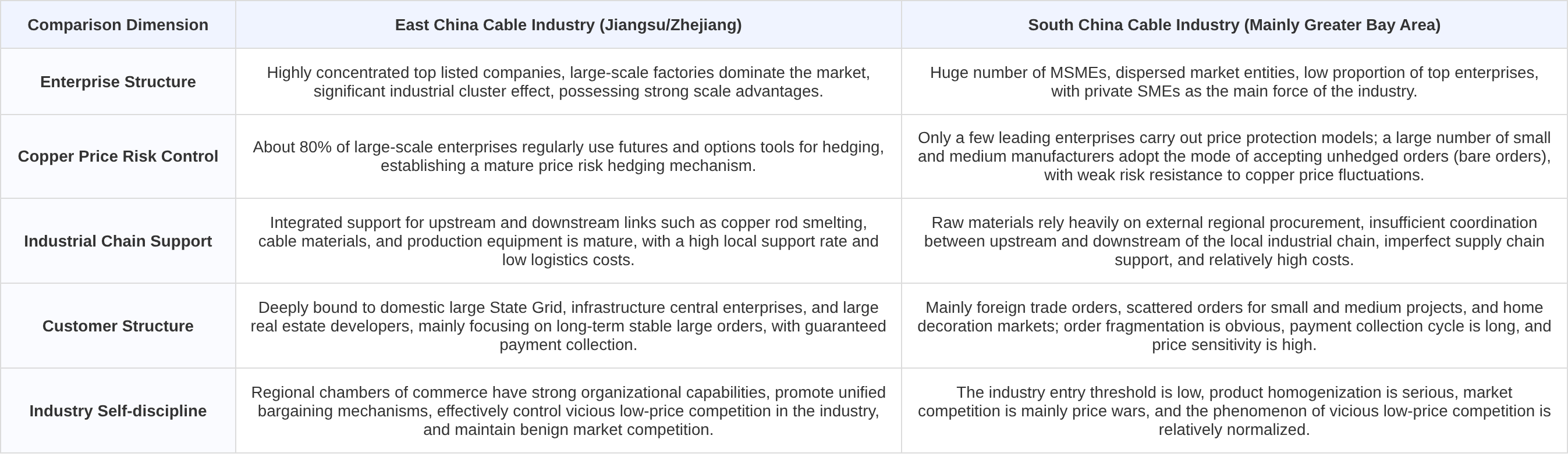

Structure régionale : une analyse de l’écart industriel entre la Chine du Sud et la Chine de l’Est

Divergence industrielle Nord-Sud : cinq écarts fondamentaux entre les secteurs des fils et câbles de la Chine du Sud et de la Chine de l’Est

► Analyse approfondie des modèles de développement industriel régionaux et de la compétitivité de base

À partir de cinq dimensions – la structure des entreprises, la gestion des risques, le soutien de la chaîne industrielle, les ressources clients et l’écosystème industriel – l’état actuel du développement des industries des fils et câbles dans les deux régions est comparé, révélant la logique sous-jacente et les points douloureux du développement derrière la divergence industrielle.

Douleurs de croissance de l'industrie : analyse approfondie de trois points douloureux essentiels

Point douloureux 1 : les "Conditions imposées" de la Partie A – Déséquilibre du pouvoir de négociation

01 Cycles de paiement excessivement longs ; 02 Conditions de paiement "dos à dos" transférant le risque ; 03 Dépôts de garantie élevés asphyxiant les capitaux ; 04 Prix fixes ignorant les fluctuations des coûts.

Point douloureux 2 : Fluctuations sauvages des prix du cuivre – Le risque de pertes "Entrée à coût élevé, sortie à bas prix"

01 Risque bilatéral : les fortes hausses comme les baisses exercent une pression ; 02 Décalage de transmission : le nœud central des pertes ; 03 Solution de rupture : utiliser les instruments financiers pour construire une défense solide.

Point douloureux 3 : Involution des prix dans l'industrie – Le dilemme des maigres bénéfices d'être "moins cher que des vermicelles"

►01 Guerre des prix féroce : Lutte pour la survie dans le bourbier des maigres bénéfices

L'industrie présente un modèle de « grande industrie, petites entreprises », avec un CR10 inférieur à 12 %, plus de 90 % de petites et moyennes entreprises, et un marché très fragmenté. La guerre des prix dans le segment des câbles de gamme basse et moyenne s'intensifie, donnant même naissance à la plaisanterie sectorielle d'être « moins cher que des vermicelles », ce qui a directement entraîné une chute de la marge bénéficiaire nette moyenne du secteur en dessous de 3 %. Les petites et moyennes entreprises sont piégées dans un dilemme de survie avec des bénéfices maigres, voire négatifs.

►02 Cercle vicieux : Le paradoxe industriel de la mauvaise monnaie chassant la bonne

La concurrence à bas prix pousse certaines entreprises à rogner sur les coûts, engendrant des risques pour la qualité et la sécurité des produits. Plus grave encore, les câbles non conformes menacent directement la sécurité des biens publics et présentent même des risques majeurs pour la vie des citoyens. Les entrepreneurs (ce groupe formidable de personnes) qui, à l'origine, s'immergeaient dans l'industrie avec un esprit artisanal et aspiraient à contribuer au développement socio-économique, une fois qu'ils franchissent la ligne rouge de la qualité dans la spirale des bas prix, non seulement nuisent aux utilisateurs et à la société, mais finissent par enfreindre la loi, se retrouvent en prison et provoquent une tragédie irréparable. Les maigres bénéfices empêchent les entreprises d'investir dans la R&D et l'innovation, les piégeant dans un cercle vicieux de « bas prix — basse qualité — bénéfices encore plus bas ». Pendant ce temps, la capacité bas de gamme de l'industrie est gravement excédentaire, tandis que le marché haut de gamme est depuis longtemps dominé par des marques étrangères, avec des barrières techniques difficiles à franchir.

Perspectives d'avenir : Synergie de la chaîne industrielle et tendances de développement

Saisir le pouls de l'industrie · Co-construire un écosystème synergique · Ouvrir un nouveau chapitre de coopération

Sur la base de la nouvelle étape du développement industriel, nous partons de trois dimensions — analyse des tendances, co-construction synergique et opportunités de coopération — pour analyser l'orientation future de l'industrie du fil et du câble en cuivre. L'objectif est de construire un consensus sectoriel, de promouvoir une intégration profonde de l'amont et de l'aval, et à travers l'innovation institutionnelle et l'intégration des ressources, de bâtir un nouveau modèle de développement industriel sûr, stable et gagnant-gagnant.

01 Tendances du secteur : Croissance et normalisation

Le côté demande bénéficie des doubles moteurs des énergies nouvelles et des nouvelles infrastructures, avec une croissance continue du marché ; le côté contrôle des risques voit les instruments dérivés devenir la norme, les modèles de position nue étant progressivement abandonnés ; le paysage industriel s'accélère vers une concentration autour de grandes entreprises leaders conformes, avec un effet Matthieu marqué.

02 Initiatives de synergie : Responsabilité partagée et gouvernance conjointe

Nous préconisons l'adoption à l'échelle de l'industrie d'un mécanisme d'ajustement lié au prix du cuivre pour partager les risques de fluctuation des prix ; collaborer avec les institutions financières pour promouvoir le modèle de « couverture d'options + garantie de performance » afin de construire des défenses opérationnelles ; établir une alliance industrielle pour unifier les prix planchers, résister à la concurrence par les prix bas et partager les ressources de contrôle des risques et de marché.

03 Invitation à la coopération : Ouverture et gagnant-gagnant

Fournir un approvisionnement stable par lots de câbles conformes aux normes nationales pour les applications photovoltaïques, de réseau électrique et de soutien aux énergies nouvelles ; se connecter avec des institutions professionnelles pour offrir des services de conseil en assurance de prix par options sur le cuivre et de garantie financière ; inviter sincèrement les entreprises de cuivre, les institutions financières et les contractants EPC à s'engager dans des coentreprises stratégiques à long terme pour créer conjointement de la valeur industrielle.

En outre, ils ont partagé la voie à suivre : les cas pratiques et les solutions de Bendakang sous des angles tels que Bendakang Cable — du leadership en échelle à l'orientation par la valeur ; la pratique de l'innovation financière : la politique de « l'assurance prix par options », pour une chaîne industrielle gagnant-gagnant ; référence pratique : la stratégie combinée de Bendakang de « couverture d'options + caution de performance » ; le moteur d'innovation : une gamme de produits haut de gamme et intelligente ; la mise à niveau de la fabrication intelligente : la pratique de la production lean pilotée par le numérique, etc.

![[Live] Analyse des schémas de développement des câbles électriques dans le 15e Plan quinquennal, Analyse du marché du cuivre et de l'aluminium, Exploration des opportunités au Moyen-Orient et en Afrique, et Perspectives pour le fil émaillé photovoltaïque](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)

![Les prix du cuivre reculent après une hausse rapide, et les fournisseurs de déchets de cuivre vendent lors des rebonds [Revue quotidienne du cuivre secondaire SMM]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)