SMM Infos, 15 juillet :

Marché des métaux :

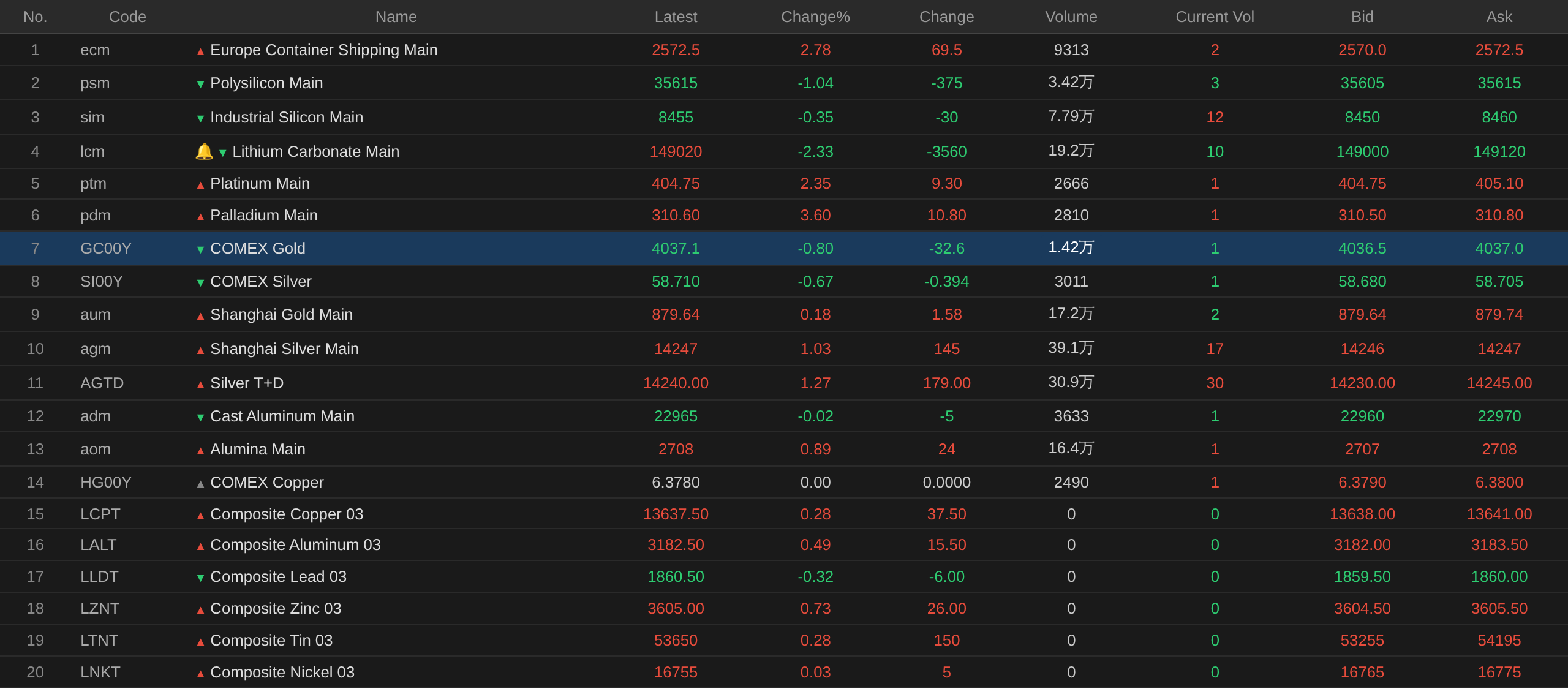

À la clôture de midi, les métaux de base domestiques ont affiché des performances contrastées, le cuivre du SHFE progressant de 0,57 %, l’aluminium du SHFE en léger repli, le plomb du SHFE en baisse de 1,8 %, le zinc du SHFE en hausse de 0,45 %, l’étain du SHFE en hausse de 1,36 % et le nickel du SHFE en baisse de 0,43 %.

Par ailleurs, le contrat le plus traité sur l’aluminium de fonderie a légèrement reculé, le contrat le plus traité sur l’alumine a augmenté de 0,89 %, le contrat le plus traité sur le carbonate de lithium a baissé de 2,33 %, le contrat le plus traité sur le silicium métal a reculé de 0,35 % et le contrat le plus traité sur le polysilicium a baissé de 1,04 %.

Les métaux ferreux ont tous progressé. Le minerai de fer a augmenté de 1,13 %, les barres d’armature de 1,24 %, les bobines laminées à chaud de 1,09 % et l’acier inoxydable de 0,76 %. Charbon à coke et coke : le contrat le plus traité sur le charbon à coke a progressé de 2,12 % et le contrat le plus traité sur le coke de 1,1 %.

Marché des métaux de base à l’étranger : à 11h42, les métaux du LME ont presque tous augmenté. Le cuivre du LME a progressé de 0,28 %, l’aluminium du LME de 0,49 %, le plomb du LME a reculé de 0,32 %, le zinc du LME de 0,73 %, l’étain du LME de 0,28 % et le nickel du LME a légèrement progressé.

Métaux précieux : à 11h42, l’or du COMEX a reculé de 0,8 % et l’argent du COMEX de 0,67 %. Métaux précieux domestiques : l’or du SHFE a progressé de 0,18 % ; le contrat le plus traité sur l’argent du SHFE a augmenté de 1,03 %.

En outre, à la clôture de midi, le contrat le plus traité sur le platine a progressé de 2,35 % et le contrat le plus traité sur le palladium de 3,6 %.

À la clôture de midi, le contrat le plus traité sur le fret maritime européen a augmenté de 2,78 % à 2 572,5 points.

Au 15 juillet, à 11h42, cours de midi de certains contrats à terme :

Spot et fondamentaux

Cuivre : Aujourd’hui, le cuivre cathode n°1 du Guangdong au comptant par rapport au contrat le plus proche : le cuivre de haute qualité a été coté à 80 yuans/tonne, stable par rapport à la veille ; le cuivre de qualité standard a été coté avec une décote de 20 yuans/tonne, stable par rapport à la veille ; le cuivre SX-EW a été coté avec une décote de 80 yuans/tonne, stable par rapport à la veille. Le prix moyen du cuivre cathode n°1 du Guangdong était de 105 205 yuans/tonne, en hausse de 1 100 yuans/tonne par rapport à la veille, et le prix moyen du cuivre SX-EW était de 105 095 yuans/tonne, en hausse de 1 085 yuans/tonne. Marché au comptant : les stocks du Guangdong ont mis fin à une série de deux séances de hausse et ont de nouveau baissé aujourd'hui, principalement en raison de la diminution des arrivages...

Actualités macro

Domestique :

[Bureau national des statistiques (NBS) : PIB du premier semestre en hausse de 4,7 % en glissement annuel ; l'économie nationale a fonctionné dans une fourchette raisonnable ; les nouveaux moteurs ont connu une croissance rapide] Le Bureau national des statistiques (NBS) a publié des données montrant que, selon les estimations préliminaires, le PIB du premier semestre a atteint 69 570,4 milliards de yuans, en hausse de 4,7 % en glissement annuel à prix constants. Par secteur, la valeur ajoutée du secteur primaire s'élève à 3 152,2 milliards de yuans, en hausse de 3,7 % en glissement annuel ; celle du secteur secondaire à 25 047,3 milliards de yuans, en hausse de 3,9 % ; et celle du secteur tertiaire à 41 370,9 milliards de yuans, en hausse de 5,2 %. Par trimestre, le PIB du T1 a augmenté de 5,0 % en glissement annuel et celui du T2 de 4,3 %. Par rapport au trimestre précédent, le PIB du T2 a progressé de 0,9 %. Globalement, l'économie nationale a évolué dans une fourchette raisonnable au premier semestre, les forces productives de qualité nouvelle ont été cultivées et renforcées, et le développement de haute qualité a progressé vers de nouveaux sommets. Dans le même temps, il faut reconnaître que les instabilités et incertitudes extérieures s'accroissent, que la contradiction entre une offre forte et une demande faible reste prononcée en Chine, et que les bases de l'amélioration économique doivent encore être consolidées. Dans la phase suivante, nous continuerons à rechercher le progrès dans la stabilité, à améliorer la qualité et l'efficacité, à intensifier les ajustements contracycliques et transcycliques, à continuer d'élargir la demande intérieure et d'optimiser l'offre, à stimuler la croissance et à revitaliser les actifs existants, à nous concentrer sur la construction d'un marché chinois fort, à accélérer la culture et le renforcement des nouveaux moteurs, à redoubler d'efforts pour stabiliser l'emploi, les entreprises, les marchés et les anticipations, et à promouvoir l'amélioration effective de la qualité et la croissance raisonnable du volume de l'économie.

[Les opérations de reverse repo de la PBOC ont permis une injection nette de 911,5 milliards de yuans sur la journée] La Banque populaire de Chine (PBOC) a effectué aujourd'hui des opérations de reverse repo à 7 jours pour 426,5 milliards de yuans et des opérations de reverse repo ferme à 6 mois pour 1 400 milliards de yuans. Compte tenu de l'arrivée à échéance de 15 milliards de yuans de reverse repos à 7 jours et de 900 milliards de yuans de reverse repos ferme, ces opérations se sont soldées par une injection nette de 911,5 milliards de yuans sur la journée.

Dollar américain :

À 11 h 42, l'indice du dollar américain a accentué la baisse de la séance précédente, reculant de 0,11 % à 100,83. Données : un signal clé de retournement est apparu dans l'inflation américaine. L'IPC de juin a enregistré sa première baisse mensuelle en six ans, tandis que l'inflation sous-jacente est restée quasiment stable, ce qui a incité le marché à réduire fortement les paris sur une hausse des taux de la Fed en juillet. Mardi, les données publiées par le Bureau of Labor Statistics américain ont montré que l'indice des prix à la consommation (IPC) de juin a augmenté de 3,5 % en glissement annuel, en dessous des attentes du marché (3,8 %) et en net repli par rapport au précédent chiffre de 4,2 %. L'IPC de base a progressé de 2,6 % en glissement annuel, également inférieur aux prévisions de 2,8 % et au chiffre précédent de 2,9 %. (Wall Street See)

Selon l'outil FedWatch du CME : la probabilité que la Fed maintienne ses taux en juillet est de 84,5 %, tandis que la probabilité d'un cumul de hausse de 25 points de base est de 15,5 %. Pour septembre, la probabilité d'un statu quo est de 42,2 %, celle d'une hausse cumulée de 25 points de base de 50 % et celle d'une hausse cumulée de 50 points de base de 7,8 %. (Jin10 Data APP)

Le président de la Fed, Walsh, a déclaré qu'il accordait la même importance aux deux mandats de la Fed, l'emploi et l'inflation, point qu'il a souligné à plusieurs reprises depuis sa prise de fonction. « Dans le mandat que vous nous avez confié, nous ne privilégions pas une partie par rapport à l'autre », a-t-il déclaré aux membres de la commission des services financiers de la Chambre des représentants. « La stabilité des prix et le plein emploi ne sont pas des arbitrages. Je m'engage à atteindre les deux. » Interrogé par la suite sur son éventuel soutien à des mesures ciblées visant à réduire les écarts de taux de chômage et d'opportunités d'emploi entre les Américains noirs et blancs, M. Walsh a déclaré : « Les États-Unis ne doivent laisser personne de côté. Les opportunités économiques sont cruciales pour la trajectoire de croissance des États-Unis au cours des cinq à dix prochaines années, ce qui signifie que chaque Américain doit avoir la possibilité d'être productif. » (Jin10 Data APP)

Une note de recherche de CICC indiquait qu'aux États-Unis, l'IPC de juin a baissé de 0,4 % en glissement mensuel corrigé des variations saisonnières, la croissance en glissement annuel revenant à 3,5 % ; l'IPC de base est resté stable en variation mensuelle et a progressé de 2,6 % en glissement annuel, les deux inférieurs aux attentes. La baisse des prix de l'énergie a été le principal moteur du refroidissement de l'inflation. À l'avenir, alors que les tensions s'intensifient à nouveau entre les États-Unis et l'Iran, les perspectives d'inflation énergétique restent incertaines. Parallèlement, l'effet inflationniste de l'IA se matérialise progressivement, avec un déséquilibre offre-demande sur les matériels en amont, une hausse des prix des logiciels et produits connexes, et des investissements en capital (capex) dans l'IA qui stimulent la demande globale, autant d'éléments susceptibles de rendre l'inflation sous-jacente plus persistante. Sur le plan de la politique monétaire, le refroidissement de l'inflation en juin plaide pour un statu quo de la Fed lors de sa réunion de juillet, mais les récentes déclarations de Waller suggèrent [1] que la Fed réévalue la possibilité d'une « hausse préventive des taux ». Nous maintenons notre scénario central d'absence de hausse des taux pour l'année, mais soulignons que le seuil pour une hausse a déjà été abaissé. Si une ou deux publications d'inflation supérieures aux attentes se produisaient, cela pourrait pousser la Fed à discuter davantage des options de hausse des taux.

Une note de recherche de CITIC Securities indiquait que l'IPC américain de juin est ressorti inférieur aux attentes dans l'ensemble, que les prix de l'essence au détail ont baissé, que l'inflation des services de base est restée stable en variation mensuelle et que l'effet de second tour de l'inflation a été minime. CITIC Securities estime que l'inflation américaine n'est pas persistante, notant que l'IPC global en glissement annuel a définitivement dépassé son pic cyclique et devrait s'orienter légèrement à la baisse au T3, toucher un point bas en septembre, atteindre un second pic vers la fin de l'année, puis baisser rapidement en mars prochain. CITIC Securities s'attend toujours à ce que la Fed reste en statu quo pour toute l'année, voit une marge de révision à la baisse des anticipations de hausse des taux intégrées dans les produits dérivés, considère que les bons du Trésor américain ne sont actuellement pas adaptés à des opportunités d'allocation, les obligations à court terme étant préférables à celles à long terme, et pense que l'indice du dollar aura du mal à maintenir sa dynamique haussière mais dispose de soutiens, tandis que le thème technologique reste attrayant sur les actions américaines.

Côté données :

Aujourd'hui seront publiés, entre autres : la consommation totale d'électricité en Chine en juin en glissement annuel, la consommation totale d'électricité en Chine en juin, le taux annuel de l'IPP américain de juin, le taux mensuel de l'IPP américain de juin, l'indice manufacturier Empire State de la Fed de New York pour juillet, le taux de variation mensuelle de la production industrielle de la zone euro en mai, le taux de variation mensuelle des ventes en gros au Canada en mai, ainsi que la décision sur les taux d'intérêt de la Banque du Canada au 15 juillet.

En outre, il faudra prêter attention à : la publication par le Bureau national des statistiques (NBS) du rapport mensuel sur les prix de vente des logements dans 70 grandes et moyennes villes ; le point presse du Bureau d'information du Conseil des affaires d'État sur la situation économique ; le point presse du Bureau d'information du Conseil des affaires d'État sur la mise en œuvre de la politique monétaire et les statistiques financières au premier semestre 2026 ; la publication des données de consommation totale d'électricité par l'Administration nationale de l'énergie autour du 15 de chaque mois. Le gouverneur de la Fed, Barr, s'est exprimé sur l'intelligence artificielle à l'occasion de la conférence annuelle de la Fed sur l'inclusion financière ; le membre votant du FOMC en 2027 et président de la Fed de Chicago, Goolsbee, a participé à une causerie informelle ; la gouverneure de la Fed, Lisa Cook, a prononcé un discours lors de la même conférence ; la gouverneure Bowman s'est également exprimée ; le membre votant permanent du FOMC et président de la Fed de New York, Williams, a fait un discours ; le président de la Fed, Warsh, a participé à l'audition de la commission sénatoriale des banques, du logement et des affaires urbaines sur le rapport semestriel de politique monétaire de la Fed ; le gouverneur de la Banque d'Angleterre, Bailey, a pris la parole ; la Banque du Canada a annoncé sa décision sur les taux d'intérêt et publié son rapport sur la politique monétaire, et le gouverneur Macklem et la première sous-gouverneure Rogers ont tenu une conférence de presse sur la politique monétaire. ASML a publié ses résultats financiers du T2 2026.

Pétrole brut :

À 11 h 42, les deux indices de référence étaient en hausse, le WTI progressant de 1,02 % et le Brent de 1,32 %.

Malgré l'amélioration de l'appétit pour le risque liée au refroidissement de l'inflation, le marché pétrolier reste dominé par la géopolitique. Les États-Unis ont annoncé le rétablissement d'un blocus naval contre les navires transitant par les ports et les zones côtières iraniennes, l'escalade des tensions au Moyen-Orient soutenant les prix du pétrole. Parallèlement, les marchés des produits raffinés aux États-Unis et en Europe sont historiquement tendus, l'intensification des tensions au Moyen-Orient a avivé les inquiétudes concernant l'approvisionnement en carburants, et les prix élevés du pétrole continuent de peser sur les consommateurs. Selon Privorotsky, de Goldman, un Brent autour de 85 $ est en soi gérable, mais le véritable problème réside dans les produits raffinés : les distillats, plutôt que le brut, sont le vrai signal d'inflation, et les contrats à terme sur le fioul domestique ont atteint de nouveaux sommets depuis l'éclatement du conflit, soulignant la tension sur le marché des produits, toute perturbation supplémentaire ayant un impact disproportionné sur l'inflation. (Wall Street CN)

Par ailleurs, le Corps des gardiens de la révolution islamique iranien a déclaré dans un communiqué le 15 que tant que les États-Unis continueront leurs attaques contre l'Iran, la région n'exportera « pas une goutte de pétrole » ni de gaz naturel. (Xinhua)

Aperçu du marché au comptant :

►

►

►

►

►

►

►

►

►

►

►

►

►

►

![L'atmosphère des échanges sur le marché de la Chine centrale se calme, le sentiment d'achat dans l'est de la Chine s'affaiblit [Revue de mi-journée de l'aluminium au comptant SMM]](https://imgqn.smm.cn/usercenter/wsCPG20251217171653.jpg)

![Les contrats à terme ont légèrement baissé aujourd'hui, et l'aluminium au comptant s'est stabilisé après une faiblesse [Revue quotidienne SMM de l'aluminium au comptant du sud de la Chine]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)