Au premier semestre 2026, la contradiction centrale sur le marché des matériaux de cathode LFP ne se limitait pas à de simples évolutions de l’offre et de la demande ; elle traduisait un jeu de transmission de la pression des coûts et de redistribution des intérêts à l’échelle de toute la chaîne industrielle.

L’origine de ce jeu était le soufre. Matière première clé pour la production de phosphate de fer, la hausse persistante de son prix a déclenché une réaction en chaîne. D’après les données de prix SMM, le prix moyen du phosphate de fer est passé d’environ 10 000 yuans/tonne métrique fin 2025 à 14 500 yuans/tonne métrique en juin 2026, soit une flambée de plus de 40 %. Composant central des frais de transformation du LFP, cette envolée a directement fait grimper les coûts de production des matériaux de cathode. La répercussion de cette hausse n’a toutefois pas été fluide : la plupart des fabricants de batteries ont tardé à accepter les augmentations, enfermant les producteurs de matériaux dans une situation passive où « les coûts montent, les prix de vente stagnent ».

Cette impasse s’est répétée tout au long du semestre, devenant un défi opérationnel quasi universel pour les entreprises du LFP. La capacité à encaisser ces chocs de coûts a fortement varié, la clé résidant dans la structure de la clientèle. Les entreprises entretenant des liens étroits et contraignants avec les grands producteurs de batteries bénéficiaient d’un meilleur pouvoir de négociation et d’une plus grande marge de manœuvre face aux fluctuations. La qualité du portefeuille clients s’imposait ainsi comme la variable déterminante de la rentabilité ou de la perte à court terme.

Un tournant est intervenu entre avril et mai, lorsque certains fabricants de cellules de premier plan ou de taille moyenne ont commencé à accepter des mécanismes de règlement indexés sur le prix des matières premières, en signant des contrats basés sur le prix moyen mensuel du phosphate de fer SMM. Bien que cette évolution ne couvre pas encore l’ensemble du secteur, elle a offert une bouffée d’oxygène à certaines entreprises du LFP pour certains clients et ouvert une brèche en vue d’un ajustement global des modèles de règlement.

Au-delà de ce jeu sur les coûts, les volumes globaux de l’industrie ont continué de croître rapidement. La production totale de matériaux de cathode LFP en Chine a atteint 2,629 millions de tonnes au premier semestre, en hausse d’environ 67 % sur un an ; hors de Chine, cette production a atteint 28 000 tonnes, soit environ le double sur la même période. La demande issue du stockage d’énergie est restée robuste, le marché étranger des véhicules électriques a contribué à la croissance et le segment chinois des véhicules commerciaux s’est montré stable. Le déséquilibre offre-demande sur les matériaux à haute compacité a persisté, les matériaux de quatrième génération restant relativement tendus et ceux de cinquième génération assurant un approvisionnement en petites séries. Les capacités à l'étranger sont apparues ex nihilo, les voies de procédé ont connu des avancées sur certains fronts et des reculs sur d'autres, et l'industrie a maintenu sa dynamique d'itération technologique et d'expansion des capacités malgré la pression. Cet article utilisera le « jeu de transmission des coûts et de règlement » comme fil conducteur pour passer en revue de manière systématique l'évolution des prix, la configuration offre-demande, l'évolution des produits et la dynamique concurrentielle sur le marché du LFP au premier semestre 2026, et pour donner un avis sur l'orientation du marché au second semestre.

Côté offre : Production et capacité

Au premier semestre 2026, la production totale de matériau de cathode LFP en Chine a atteint environ 2 629 000 tonnes, en hausse d'environ 67 % en glissement annuel. En termes de tendance mensuelle, à l'exception d'un léger repli en février dû au Nouvel An chinois, la production a augmenté mois après mois les autres mois, la seule production de juin atteignant 502 000 tonnes, un nouveau record. Hors de Chine, la production totale de matériau de cathode LFP a atteint 28 000 tonnes, en hausse d'environ 2 fois en glissement annuel. En ce qui concerne l'avancement des principaux projets, la base indonésienne est entrée en production de masse, certaines usines de cathode au Japon, en Corée du Sud, en Europe et en Amérique étant également en phase de mise en service ou de production en petits lots. Cependant, les usines de cathode hors de Chine accusent toujours un retard important par rapport aux entreprises chinoises en termes de maturité des produits, de maîtrise des coûts et de validation par les clients, ce qui rend difficile de constituer un substitut substantiel aux exportations de LFP de la Chine à court terme.

Côté capacité, fin juin, la capacité totale de LFP de la Chine avait atteint environ 8 millions de tonnes par an, une augmentation significative par rapport aux plus de 6 millions de tonnes à la fin 2025. Les nouvelles capacités sont principalement concentrées dans les régions dominantes traditionnelles telles que le Yunnan, le Guizhou et le Sichuan. L'expansion des acteurs de premier plan a été relativement rationnelle, tous ayant atteint une utilisation à pleine capacité.On s'attend à ce que d'ici la fin 2026, la capacité totale de l'industrie atteigne environ 11 millions de tonnes par an.Il convient de noter que les statistiques de capacité incluent une proportion considérable de « capacité zombie ». Cette capacité ne peut pas fonctionner normalement à long terme en raison du non-respect des normes environnementales, de lignes de production obsolètes et de goulets d'étranglement technologiques ; la capacité effective réelle est bien inférieure à la capacité nominale. Le défi auquel l'industrie est confrontée n'est pas une surcapacité totale, mais la coexistence d'une insuffisance de capacités haut de gamme efficaces et d'un excédent de capacités conventionnelles à faible rendement. La production de matériaux cathodiques LFP hors de Chine a progressé de manière substantielle au premier semestre 2026. Hors de Chine, la capacité est passée de 30 000 tonnes par an en 2025 à environ 150 000 tonnes par an, se concentrant principalement en Indonésie. Concernant l'avancement des principaux projets, la base indonésienne est entrée en production de masse, certaines usines de cathodes au Japon, en Corée du Sud, en Europe et en Amérique étant également en phase de mise en service ou de production en petits lots. Cependant, les usines de cathodes hors de Chine accusent toujours un retard significatif par rapport aux entreprises chinoises en termes de maturité des produits, de contrôle des coûts et de validation client, rendant difficile à court terme un remplacement substantiel des exportations chinoises de LFP.

Côté demande : la divergence du marché des applications finales est évidente

Au premier semestre 2026, la production totale chinoise de cellules de batterie LFP était d'environ 1 031 GWh, en hausse de 77 % en glissement annuel. La production mondiale totale de cellules de batterie LFP était d'environ 1 052 GWh, les cellules de batterie LFP hors de Chine se concentrant principalement dans des pays comme les États-Unis et la Thaïlande. Du côté des secteurs d'application finale, les moteurs de croissance au premier semestre 2026 provenaient principalement de trois domaines : le stockage d'énergie, les véhicules utilitaires et le marché étranger des véhicules électriques.

Le marché du stockage d'énergie a été la principale source de croissance. La demande de stockage d'énergie liée aux infrastructures électriques, stimulée par l'expansion des besoins en puissance de calcul de l'IA, la mise en œuvre intensive des politiques de stockage d'énergie dans les pays étrangers et le soutien continu aux projets de stockage d'énergie de la part de diverses provinces et municipalités en Chine ont conjointement favorisé une augmentation significative de la production de cellules de batterie ESS. Les fabricants de batteries ont également accéléré leur positionnement dans les produits de cellules de batterie de grand format, le passage de 314Ah à 587Ah, 588Ah, voire plus de 600Ah, augmentant encore la demande de matériaux cathodiques par GWh et entraînant parallèlement une hausse marquée de la demande en matériaux à haute densité de compactage.

Le marché étranger des véhicules électriques a bien performé. Contrairement au marché chinois, où le taux de pénétration des véhicules à énergies nouvelles est déjà élevé et la croissance ralentie, le taux de pénétration des véhicules à énergies nouvelles à l'étranger reste faible, offrant une marge de croissance substantielle. Les ventes automobiles à l'étranger se sont progressivement améliorées au premier semestre, stimulant une augmentation de la demande d'exportation de batteries de puissance LFP.

La croissance du marché chinois des véhicules électriques a été relativement modérée. Le marché intérieur des voitures particulières est entré dans une phase de concurrence par le stock, la pente de croissance du taux de pénétration ralentissant, ce qui signifie que la croissance des matériaux de cathode pour le secteur de l'énergie est principalement tirée par l'augmentation de la capacité des batteries des véhicules. En revanche, le secteur des véhicules utilitaires a relativement bien performé, avec une proportion d'équipement en LFP dans les véhicules utilitaires qui a continué d'augmenter, et l'accroissement de la capacité de leurs batteries a encore stimulé la demande de l'industrie pour des cathodes à haute densité de compactage.

Produits et technologie : la haute densité de compactage reste tendue, les voies technologiques évoluent

En termes de structure de produits, la divergence entre les générations de produits s'est encore accentuée au premier semestre 2026. Sous la pression commune des coûts, la prime exigée par les matériaux à haute densité de compactage par rapport aux produits conventionnels est devenue plus marquée.

La production des produits de 2ᵉ et 2,5ᵉ génération a représenté une part d'environ 21% ; de nombreux producteurs sont présents dans ce segment, ce qui en fait le plus concurrentiel, et les frais de transformation sont tombés en dessous du seuil de rentabilité pour la plupart des entreprises, entraînant un état de perte global. Les produits de 3ᵉ génération sont restés majoritaires, avec une part de production d'environ 43% ; leur part de marché a légèrement diminué par rapport au premier semestre de l'année précédente, et la rentabilité n'était pas non plus optimiste, seules quelques entreprises parvenant à maintenir des profits marginaux grâce à un bon contrôle des coûts (par exemple, les entreprises intégrées, ou celles recourant à la sous-traitance externe à bas prix). Les produits de 3,5ᵉ génération ont représenté une part de production d'environ 21% ; le nombre de producteurs est limité, mais leur part a considérablement augmenté en glissement annuel. Le niveau des frais de transformation était nettement plus élevé que pour les produits conventionnels, permettant des profits positifs. La production des produits de 4ᵉ génération a représenté une part d'environ 15% ; bien que leur part ait également bondi de manière significative en glissement annuel, les conditions de l'offre et de la demande étaient tendues. Le nombre d'entreprises capables de fournir en masse et de manière stable des produits de 4ᵉ génération est resté faible ; la demande croissante des fabricants de cellules de batterie en aval pour les grandes cellules et les produits à haute densité énergétique a vu le pouvoir de négociation des matériaux de 4ᵉ génération se renforcer régulièrement, leur conférant un plus grand levier dans les négociations des frais de transformation. Pour les produits de 5ᵉ génération, certaines entreprises ont réalisé des livraisons à petite échelle au premier semestre, marquant le relèvement continu du plafond technologique pour le LFP à haute densité de compactage, et les expéditions devraient augmenter au second semestre.

Prix : le carbonate de lithium domine les prix absolus des matériaux, les frais de transformation s’envolent sous l’effet des coûts

Les prix absolus des matériaux ont suivi les tendances du carbonate de lithium :

Au S1 2026, le prix absolu des matériaux de cathode LFP a généralement épousé les fluctuations du carbonate de lithium. Le prix du carbonate de lithium en début d’année était d’environ 119 500 yuans/tonne, pour clôturer à 156 500 yuans/tonne fin juin, après avoir culminé à 200 500 yuans/tonne sur la période, dans une tendance globale haussière. Affecté par ces facteurs, le prix moyen des matériaux LFP a affiché une progression correspondante, le LFP touchant un point bas à 45 000 yuans/tonne et un point haut à 66 000 yuans/tonne au S1.

Frais de transformation : des hausses notables tirées par les coûts :

Contrairement aux prix absolus des matériaux qui suivaient le carbonate de lithium, les frais de transformation ont tracé une trajectoire haussière autonome au S1, le moteur principal étant la flambée des coûts des matières premières sur l’ensemble de la chaîne, provoquée par l’envolée du prix du soufre. Le phosphate de fer, principal poste de coût dans les frais de transformation, est passé d’environ 10 000 yuans/tonne fin 2025 à 14 500 yuans/tonne en juin, soit une hausse cumulée de plus de 40 %. La progression persistante du soufre a été la cause fondamentale de cette vague de renchérissement du phosphate de fer, une relation offre-demande tendue jouant un rôle de soutien auxiliaire, et la dynamique haussière s’est maintenue tout au long du S1, sans encore montrer de signes d’essoufflement.

Sous cette pression des coûts, les frais de transformation du LFP ont fait l’objet de plusieurs cycles de révisions à la hausse. À fin juin : les frais de transformation pour les produits de 3e génération ont franchi la barre des 19 000 yuans/tonne, une hausse notable par rapport au début de l’année, certaines entreprises affichant même des prix plus élevés pour les clients de qualité. Les frais de transformation pour les produits à double cuisson (générations 3.5, 4 et 5)avaient déjà dépassé les 20 000 yuans/tonne, illustrant que la prime technique des produits à haute densité de compactage se répercute pleinement dans les frais de transformation.

En y regardant par phases, la hausse des frais de transformation ne s’est pas faite du jour au lendemain. De la fin du T1 au début du T2, les usines de matériaux ont successivement engagé des négociations de prix, mais face à des niveaux d’acceptation variables des usines de batteries, les augmentations obtenues ont revêtu un caractère progressif, "par phases, par client et par produit". " Les produits à haute densité de compactage, tirant parti de l’avantage structurel d’un équilibre offre-demande serré, ont connu la mise en œuvre de hausses de prix la plus fluide ; les produits conventionnels de génération 3 ont suivi ; les produits de génération 2 ont rencontré les plus grandes difficultés pour augmenter leurs prix, et l’ampleur de leur hausse est restée relativement limitée.

Le dilemme du modèle à prix fixe et la percée du règlement par indexation

Le processus d’augmentation des frais de transformation au cours de cette période a également mis en lumière des problèmes profonds inhérents aux modèles de tarification traditionnels.

Pendant longtemps, les frais de transformation du LFP ont été déterminés sous une forme de "prix fixe", c’est-à-dire un montant forfaitaire bloqué pour une période convenue. Dans un environnement de prix des matières premières stables, ce modèle était simple et efficace. Cependant, lorsque les prix des matières premières telles que le phosphate de fer connaissent de fortes fluctuations, les inconvénients du modèle à prix fixe apparaissent pleinement : les fabricants de matériaux ne peuvent pas répercuter rapidement les hausses de coûts en aval lorsque les prix des matières premières augmentent, tandis que les fabricants de batteries peinent à bénéficier de la baisse des coûts lorsque les prix chutent, ce qui entraîne un manque de flexibilité dans la répartition des intérêts entre l’amont et l’aval.

La hausse rapide de la chaîne soufre → phosphate de fer au premier semestre 2026 a précisément mis cette contradiction en évidence. Du côté des achats de phosphate de fer, les fabricants de matériaux ont dû supporter des coûts de trésorerie en augmentation continue, tandis que du côté des ventes, ils étaient contraints par les frais de transformation fixes bloqués. Les négociations de hausse de prix ont pris du retard et se sont avérées difficiles, entraînant un élargissement correspondant des pertes.

Cette situation difficile a fait prendre conscience au secteur de manière plus lucide que, pour assurer le développement sain et stable à long terme de la filière, les entreprises de LFP doivent mettre en place un mécanisme de règlement indexé sur les matières premières essentielles comme le phosphate de fer. Cela implique de décomposer les frais de transformation en deux parties : "coût de la matière première phosphate de fer + prime fixe de transformation," la composante phosphate de fer s’ajustant mensuellement en fonction des prix du marché. Cela permettrait aux fabricants de matériaux de répercuter rapidement la pression des coûts lorsque les prix des matières premières augmentent et de faire bénéficier l’aval de la baisse lorsque les prix chutent, assurant ainsi une répartition raisonnable des risques et des bénéfices entre l’amont et l’aval.

Au premier semestre, la promotion de ce modèle a réalisé des progrès décisifs. Certains grands fabricants de cellules de batterie ont été les premiers à adopter la méthode de règlement indexée sur les prix des matières premières, suivis par un groupe de fabricants de petite et moyenne taille. Cette attitude proactive a permis aux entreprises LFP qui leur sont liées de répercuter rapidement les coûts pour certains clients, leur offrant une marge de manœuvre précieuse. Bien que la majorité des usines de batteries de premier et deuxième rang n’aient pas encore modifié leur modèle traditionnel de négociation à prix fixe, l’introduction du règlement indexé, passant de l’inexistence à l’existence, constitue un point d’entrée majeur pour l’optimisation systématique des mécanismes de règlement du secteur à l’avenir.

Paysage concurrentiel des entreprises :

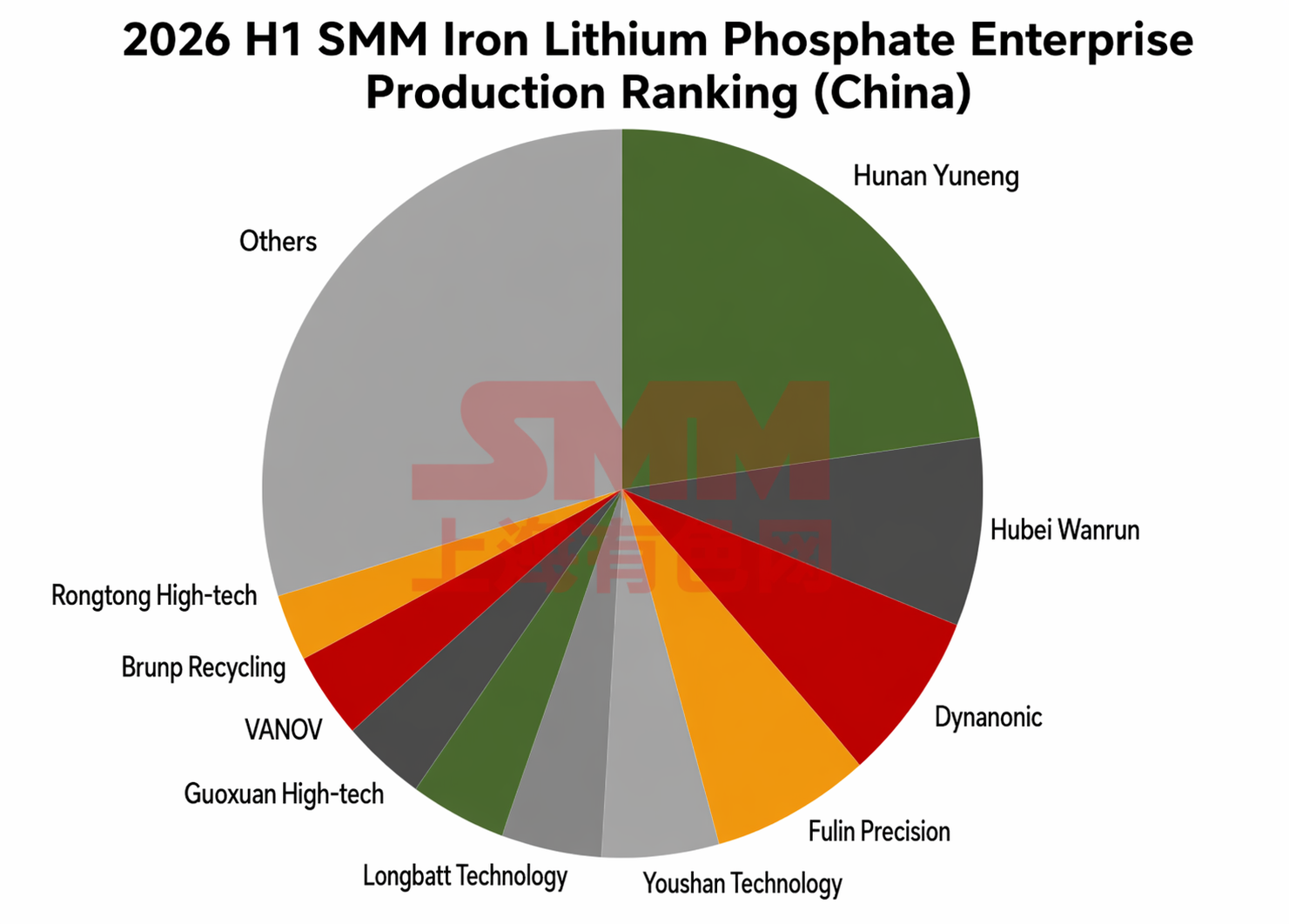

Au premier semestre 2026, le classement de production des entreprises de matériaux de cathode LFP a connu quelques changements par rapport à 2025. Ce qui est resté inchangé, cependant, c’est que Hunan Yuneng a continué de conserver fermement la première place du secteur, Hubei Wanrun et Dynanonic ont maintenu leurs positions dans le trio de tête, et Youshan Technology et Fulin ShengHua ont conservé leurs places dans le top cinq, représentant les leaders stables du secteur. Les changements se sont principalement reflétés dans les classements au-delà de la cinquième place, comme détaillé ci-dessous (Note : basé sur la portée de la production nationale) :

Concernant la concentration du secteur au premier semestre, le CR5 s’établissait à environ 51 %, et le CR10 était d’environ 70 %, tous deux en baisse par rapport à 2025. Globalement, cependant, la concentration en tête de classement restait relativement élevée, les avantages des leaders du secteur en termes de réserves technologiques, de relations clients et d’effets d’échelle demeurant évidents. En outre, certaines entreprises de troisième et quatrième rang ont gagné des parts de marché grâce à un positionnement produit différencié ou en cultivant des marchés régionaux.

Cependant, dans le classement des entreprises LFP à l’étranger, Lopal s’est classée première avec une avance considérable en termes d’échelle.

Sur le front des importations et exportations, au premier semestre 2026, les exportations chinoises de matériaux de cathode LFP ont continué de croître. Les exportations cumulées de janvier à juin se sont élevées à environ 400 000 tonnes, soit une augmentation en glissement annuel d’environ 5,6 fois. Les destinations d’exportation étaient principalement les États-Unis, la Thaïlande, le Vietnam et l’Europe, et les bases à l’étranger de certaines usines de batteries restaient fortement dépendantes des matériaux LFP fabriqués en Chine.

Perspectives pour le S2 : les batailles de coûts se poursuivent, la promotion de l’indexation est essentielle

En ce qui concerne le second semestre 2026, le marché du LFP devrait continuer de voir son volume global croître, tandis que des débats plus profonds émergent autour des modèles de transmission des coûts et de règlement.

Du côté de la demande, la croissance du secteur du stockage d’énergie présente la plus forte certitude. La saison de pointe traditionnelle de septembre-octobre, combinée à la demande de raccordement au réseau en fin d’année pour les projets de stockage d’énergie en Chine et à l’étranger, devrait soutenir une augmentation continue de la production de cellules de batterie ESS d’un mois sur l’autre. Le marché des véhicules électriques à l’étranger, bénéficiant de faibles taux de pénétration et de soutiens politiques, devrait également maintenir une tendance à la croissance de la demande. Le marché chinois des véhicules de tourisme a un potentiel de croissance limité, mais les véhicules utilitaires et l’augmentation de la capacité des batteries des véhicules continueront d’apporter des contributions positives. Dans l’ensemble, la production totale de matériaux cathodiques LFP en Chine pour l’année entière devrait atteindre environ 6,2 millions de tonnes, maintenant un rythme de croissance rapide en glissement annuel.

En ce qui concerne les coûts et les prix, il est peu probable que les prix du soufre reculent à court terme, et les ajouts de nouvelles capacités de phosphate de fer sont limités, ce qui maintient un équilibre offre-demande relativement tendu ; les prix du phosphate de fer devraient donc rester élevés. Les progrès dans la promotion de l’indexation des règlements deviendront la variable centrale sur laquelle l’industrie se concentrera au S2. Actuellement, certaines usines de batteries de premier plan et des fabricants de cellules de petite et moyenne taille ont déjà accepté ce modèle ; si davantage d’usines de batteries de premier et deuxième rang suivent le pas au S2, cela améliorera considérablement l’efficacité de la transmission des coûts dans l’ensemble de l’industrie. À l’inverse, si les progrès de la promotion sont inférieurs aux attentes, la pression sur la rentabilité des usines de matériaux persistera, voire s’intensifiera. Le modèle traditionnel à prix fixe est de moins en moins capable de répondre aux besoins de l’industrie dans un contexte de volatilité croissante des prix des matières premières. La mise en place d’un mécanisme de règlement lié aux matières premières essentielles comme le phosphate de fer est devenue une exigence urgente pour le développement sain et stable à long terme de l’industrie.

En ce qui concerne la structure des produits, l’écart entre l’offre et la demande pour les matériaux à haute densité de compaction ne devrait pas se réduire significativement au S2. Les produits de 4e génération resteront en pénurie, et les produits de 5e génération devraient atteindre une offre en vrac plus importante au S2. La production des produits Gen 2 conventionnels devrait encore se contracter, certaines entreprises pouvant choisir de réduire volontairement leur production pour limiter les pertes, tandis que les produits Gen 3 deviendront la variété compétitive dominante dans le segment conventionnel. Le pouvoir de fixation des prix premium et l'efficacité supérieure de répercussion des coûts des produits à haute densité de compactage continueront de constituer le principal garant de la rentabilité des entreprises.

En matière de rationalisation des capacités, l'industrie dispose déjà d'une importante capacité zombie et de capacités obsolètes, totalisant environ 650 000 tonnes. Les capacités conventionnelles sans avantages technologiques et avec une clientèle homogène subiront une pression plus forte sur leur survie. Pour les entreprises disposant d'une technologie mature et de clients stables, la possibilité de redynamiser ces « capacités zombies » existantes via des fusions-acquisitions ou des accords de façonnage augmente, ce qui pourrait s'avérer plus économique que de construire de nouvelles capacités.

En résumé, le marché du LFP au second semestre 2026 sera confronté à une dynamique parallèle de croissance globale et de pression sur les coûts. Le rythme de promotion du modèle de règlement indexé dictera dans une large mesure le rythme de la reprise des bénéfices de l'industrie. Les produits à haute densité de compactage devraient continuer à jouir d'une rentabilité relativement forte, tandis que la pression sur les prix et les bénéfices des produits conventionnels persistera. L'industrie se trouve à un tournant critique, passant d'une expansion extensive à une concurrence raffinée, où les capacités de maîtrise des coûts, la qualité de la clientèle et le rythme de l'itération technologique détermineront collectivement l'orientation finale des entreprises.

SMM New Energy Research Team

SMM New Energy Research Team

Wang Cong 021-51666838

Feng Disheng 021-51666714

Yang Chaoxing 021-20707860

Wang Zihan 021-51666914

Wang Jie 021-51595902

Chen Bolin 021-51666836

Wang Yizhou 021-51595909

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

Lin Ziya 021-51666902

Yang Le 021-51595898

Li Yisha 021-51666730

Wang Zhaoyu 021-51666827

Xiao Wenhao 021-51666872

Zhang Jing 021-51666878

![[Analyse SMM] En juin, le coût global élevé des matériaux d'anode a soutenu la hausse du centre des prix.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[Analyse SMM] Côté matières premières sous pression et en repli, coûts de graphitisation en forte hausse, les coûts des matériaux d’anode en juin sont restés élevés.](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[SMM Analysis] Attentes vs fondamentaux : Cobalt faible et volatil au S1 2026, la réduction des stocks compensée par la flambée du cobalt secondaire](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)