I. Politique des quotas d'exportation de cobalt de la RDC au S1 2026 : de la tolérance à la normalisation

|

Calendrier |

Politiques clés |

|

Janv. 2026 |

L'ARECOMS autorise la prolongation des quotas d'exportation de cobalt du T4 2025 jusqu'à fin mars 2026 |

|

Mars 2026 |

Le Ministère des Finances et le Ministère des Mines instaurent des contrôles pour normaliser les écarts de détection de la teneur en métal dans l'hydroxyde de cobalt |

|

Avr. 2026 |

L'ARECOMS autorise la prolongation des quotas du T4 2025 jusqu'à fin avril 2026, et ceux du T1 2026 jusqu'à fin juin 2026 |

|

Juin 2026 |

L'ARECOMS révoque les quotas inutilisés du S1 2026 |

Au premier semestre 2026, le gouvernement de la RDC a poursuivi la normalisation du système de quotas d'exportation de cobalt. Initialement, en raison de procédures et de normes d'approbation incomplètes, l'émission des quotas manquait d'efficacité, et le gouvernement permettait aux opérateurs miniers de prolonger les quotas non utilisés. À mesure que les procédures se sont affinées, le gouvernement a progressivement raccourci les délais de prolongation et a officiellement annoncé la révocation de tous les quotas inutilisés du S1 à fin juin. Le gouvernement de la RDC n'a pas encore précisé les règles de report pour les quotas du S2, laissant entrevoir deux scénarios possibles : le premier consiste à suivre l'approche des T1 et T2 avec des règlements trimestriels, permettant un transfert flexible des quotas mensuels au sein d'un même trimestre ; le second envisage un retour aux normes initiales du document de quotas de 2025, avec des règlements mensuels interdisant strictement tout report d'un mois sur l'autre. Cette incertitude politique reste une variable d'offre clé pour le second semestre.

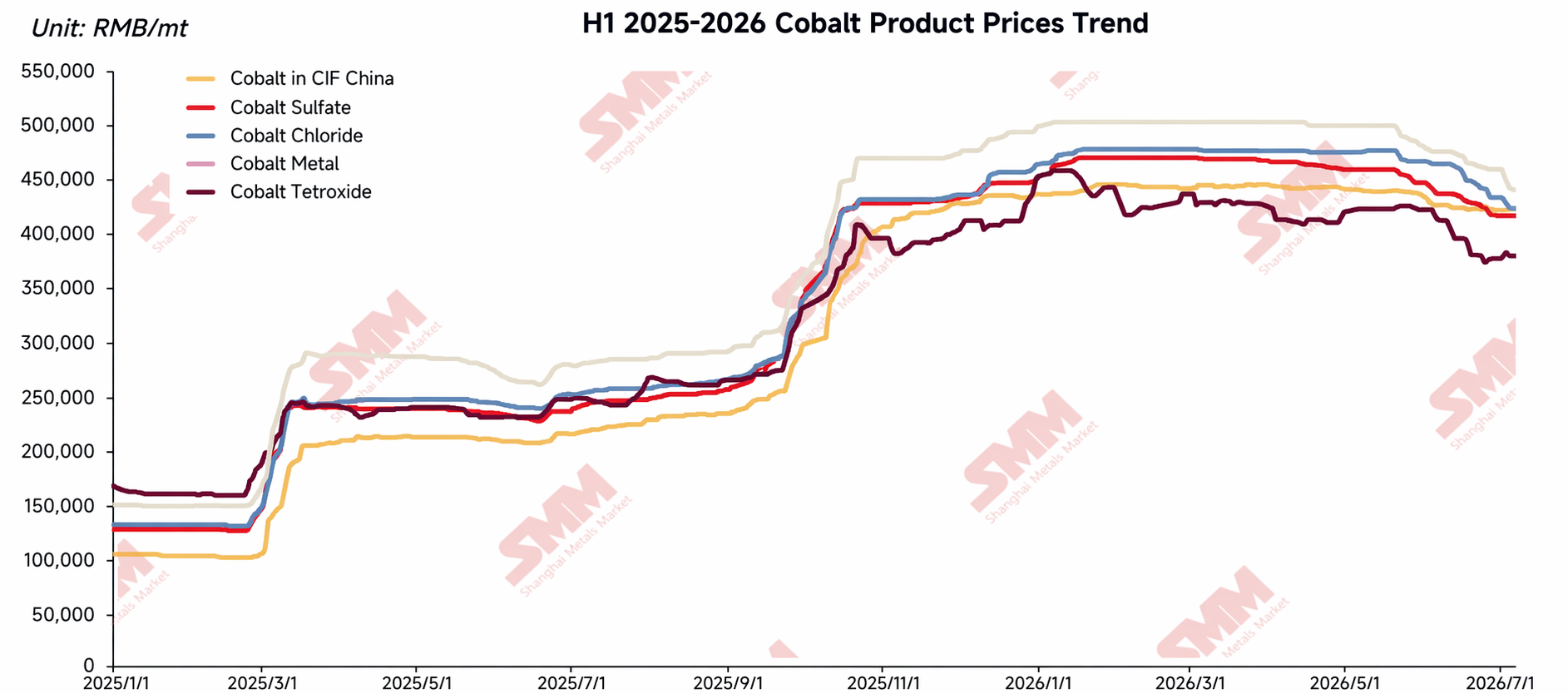

II. Prix des produits du cobalt : des attentes déçues, une consolidation et une érosion progressive au premier semestre

Début 2026, le marché anticipait largement un resserrement de l'offre induit par le système de quotas, ce qui soutiendrait une hausse des prix du cobalt. La réalité a été tout autre, les prix globaux des produits du cobalt, en tonne de métal contenu, s'effritant .

En janvier, le cobalt raffiné a bondi avant de corriger fortement, plombé par des prises de bénéfices, la dégradation du sentiment macroéconomique et le repli généralisé des métaux de base, puis s'est stabilisé à des niveaux relativement bas. Les autres produits du cobalt n'ont pas significativement baissé, soutenus par des coûts de matières premières plus fermes, mais manquaient de dynamique haussière et sont entrés dans une phase de stagnation latérale.

De février à mars, porté par des nouvelles positives, le prix du cobalt raffiné a brièvement rebondi avant de réintégrer un canal de baisse progressive, sous la pression des activités d'arbitrage sur les marchés étrangers, de la faible demande de réapprovisionnement des utilisateurs finaux et des contraintes financières. Les entreprises en aval maintenaient des stocks de matières premières extrêmement bas, n'achetant qu'en fonction des besoins. La divergence sur le marché des sels de cobalt s'est accentuée : l'amont maintenait ses prix sur des anticipations haussières, seules quelques entreprises contraintes financièrement vendant avec des rabais ; l'aval rejetait les achats à prix élevés sans commandes fermes, ce qui entraînait des transactions atones. Les prix sont restés globalement stables mais orientés à la baisse.

D'avril à mai, les plannings de production et les commandes en aval ont continué de décevoir les attentes. Par ailleurs, les stocks de matières premières étant relativement suffisants dans la plupart des entreprises, la volonté d'achat est restée atone, seules quelques transactions de faibles volumes à bas prix ayant lieu occasionnellement. Du côté de l'offre, la plupart des fonderies maintenaient leurs prix en raison du coût élevé des matières premières, mais certaines fonderies de recyclage et certains négociants réduisaient leurs prix pour vendre sous la pression financière, ce qui a entraîné une baisse progressive des prix.

En juin, le marché a prolongé sa tendance baissière, le niveau central des prix de tous les produits s'orientant à la baisse. Le cobalt raffiné a connu une demande finale faible, tandis que certaines entreprises subissaient des pressions liées aux rapports financiers semestriels et au recouvrement de créances, ce qui a entraîné des ventes persistantes sur les marchés au comptant et à terme, exerçant une pression baissière notable sur les prix. Les sels de cobalt ont été touchés par l'affaiblissement des plannings de production pour les précurseurs de cathodes ternaires et le Co3O4 en aval, les achats se limitant aux besoins immédiats et à des pressions agressives sur les prix, ce qui a entraîné une baisse continue des niveaux de transaction. Les produits intermédiaires de cobalt se sont légèrement affaiblis dans un contexte de confrontation entre le maintien des prix par les mineurs et la faiblesse des achats des fonderies nationales, la baisse étant plus modérée que celle des sels de cobalt, ce qui a encore réduit les marges de fusion.

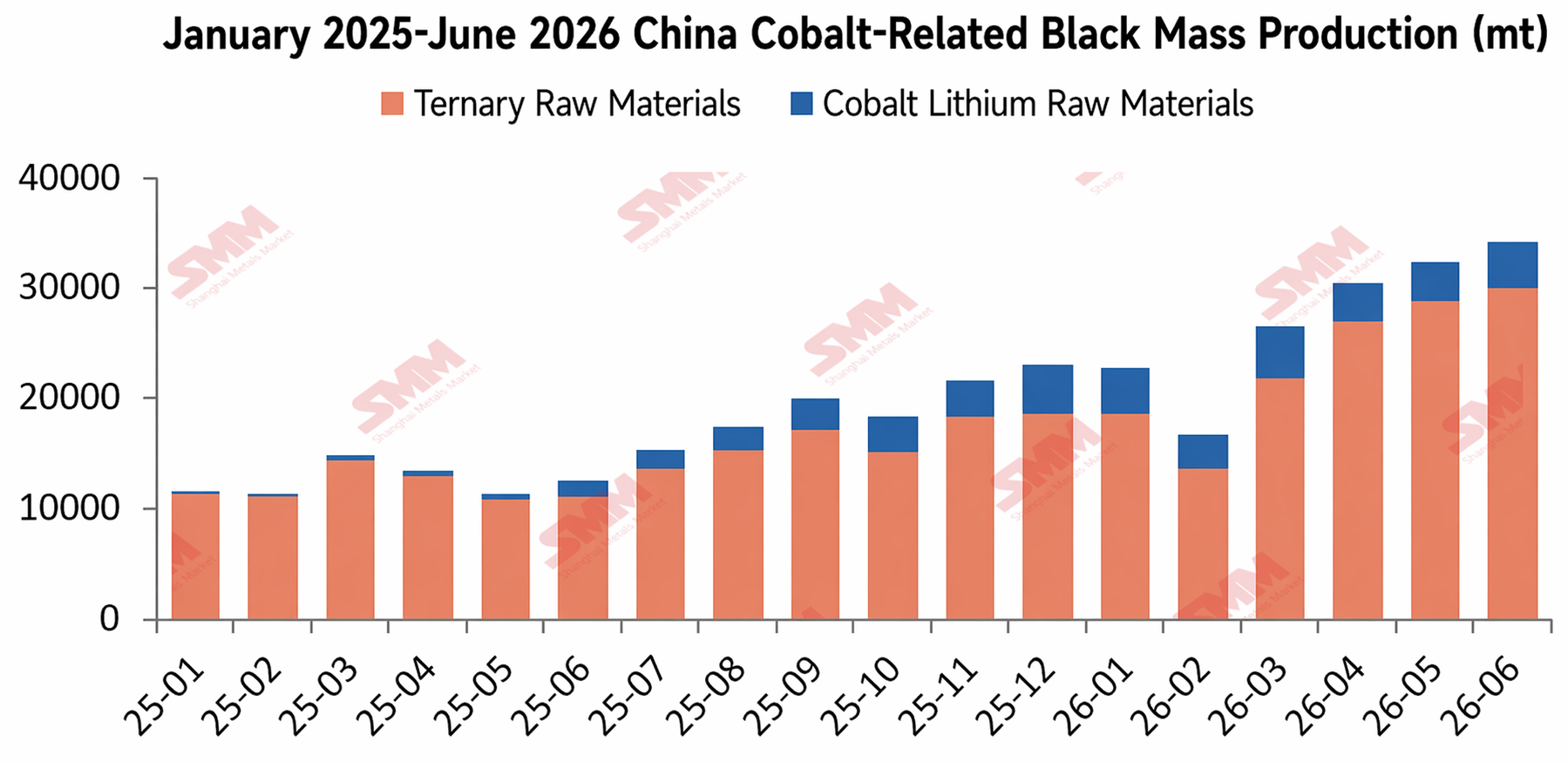

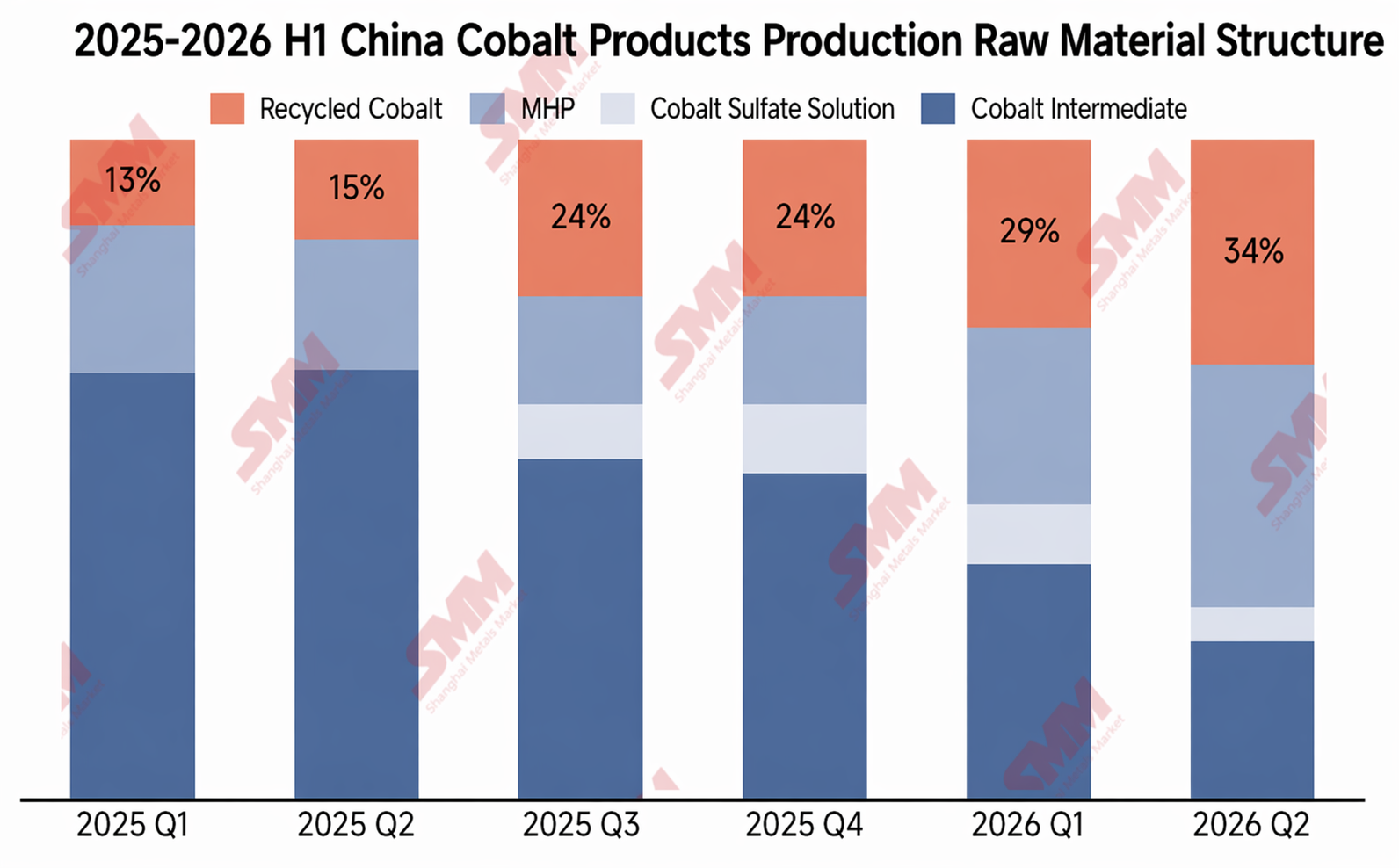

La logique fondamentale de la baisse des prix était un déséquilibre entre l'offre et la demande : d'une part, bien que les matières premières primaires soient restées limitées, l'offre issue du recyclage a considérablement augmenté. Les données de SMM montrent que la production chinoise de sels de cobalt recyclés (y compris le recyclage interne par les fabricants de cellules de batterie) n'était que d'environ 2 000 à 2 500 t de contenu métallique en juin 2025, grimpant à environ 4 000 à 4 500 t de contenu métallique d'ici juin 2026, comblant ainsi efficacement le déficit en produits intermédiaires. La part du recyclage dans la structure de production des matières premières de cobalt est passée d'environ 13 % au T1 2025 à environ 34 % au T2 2026. D'autre part, la demande était atone. SMM estime que la production de LCO en 2026 devrait baisser de 22 % en glissement mensuel, l’approvisionnement en aval se faisant au besoin et le déstockage progressant lentement. Le rallye de restockage que le marché anticipait ne s’est jamais concrétisé. Face à ce déséquilibre offre-demande, le marché du cobalt est resté dominé par les acheteurs à long terme, les prix s’affaiblissant progressivement.

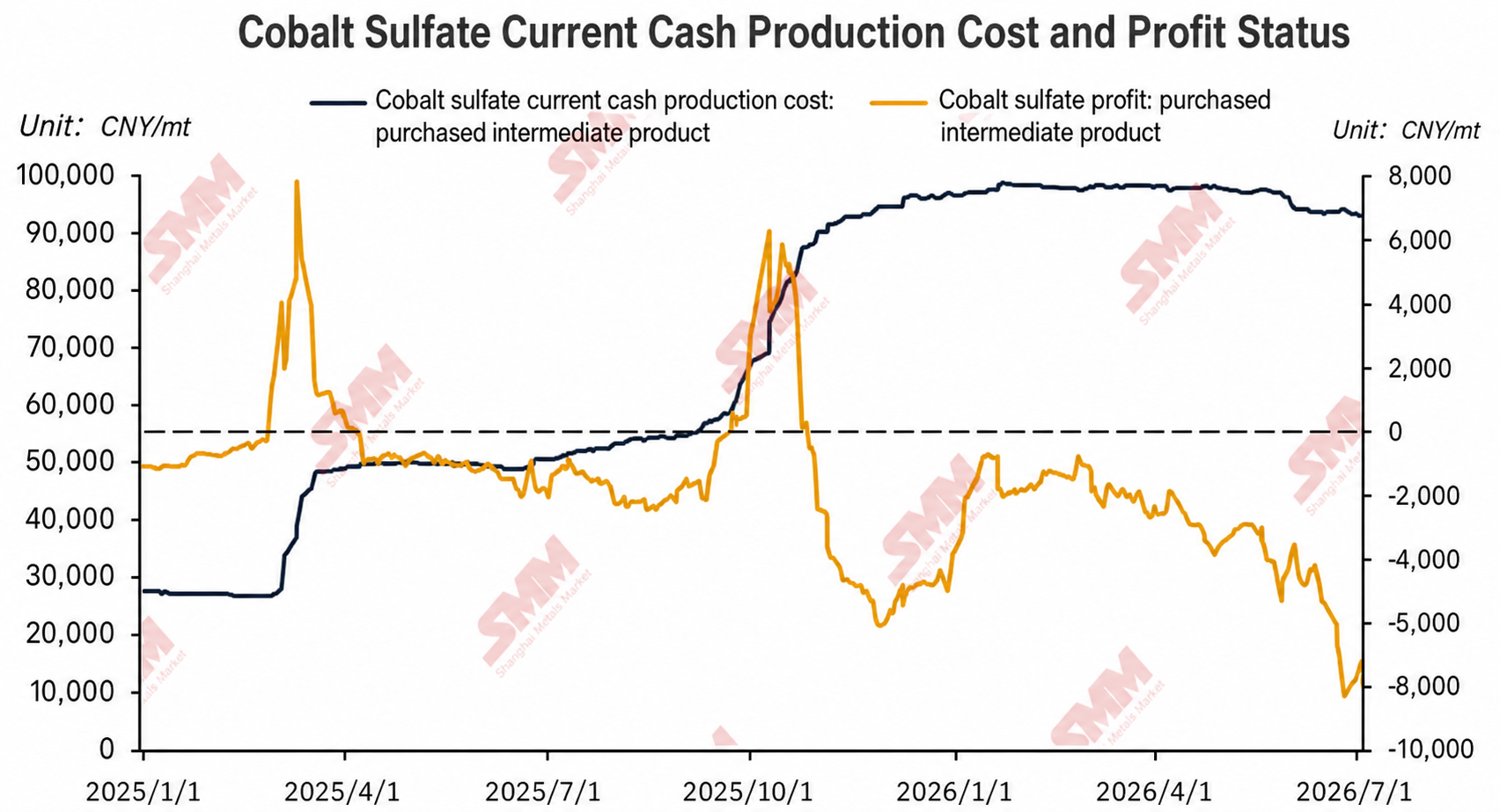

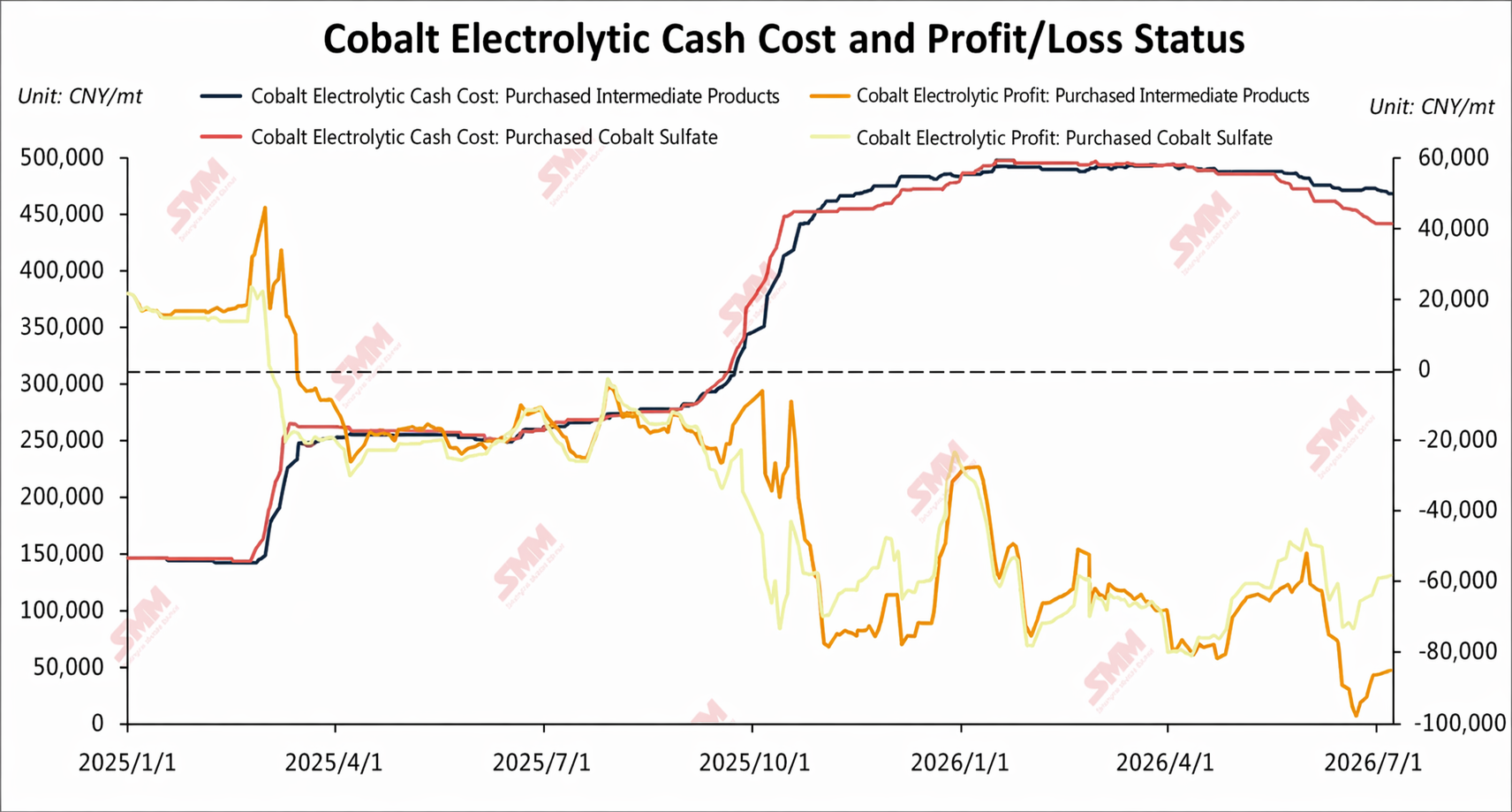

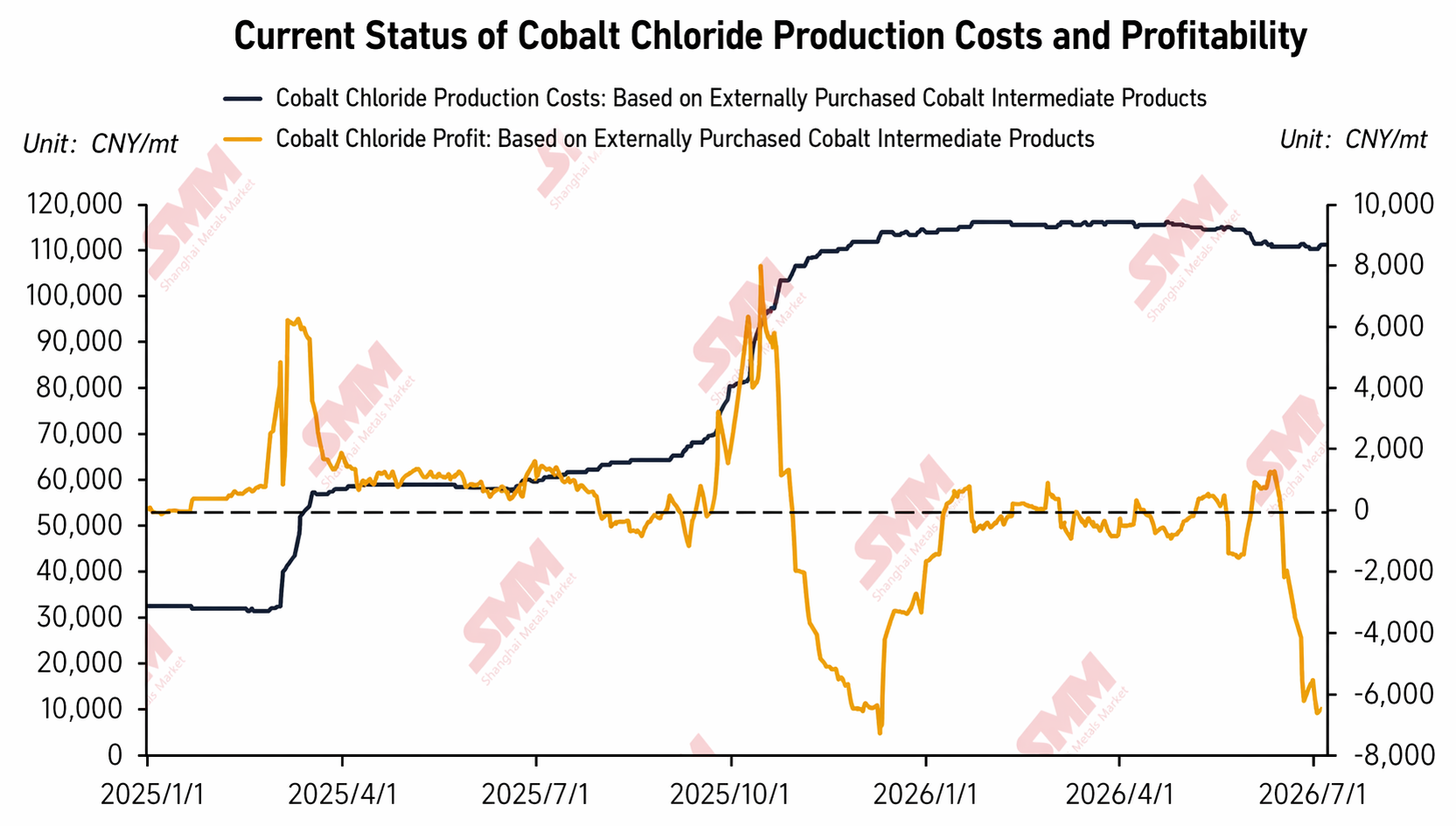

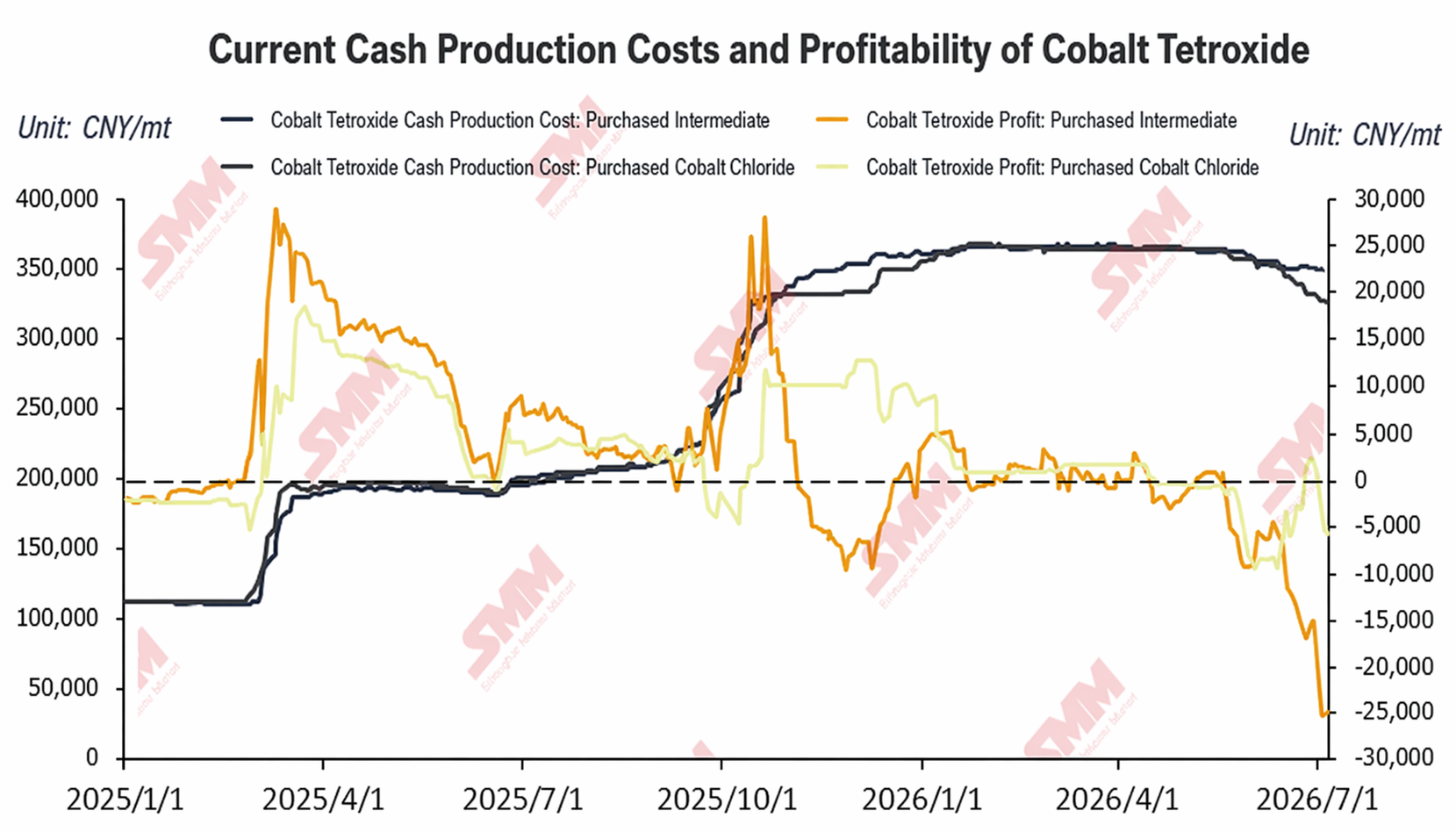

III. Marges de fusion des produits de cobalt en Chine : divergence croissante, toutes les voies tombant en territoire de pertes

Au premier semestre 2026, les marges des produits de cobalt ont fortement divergé après un bref pic en janvier 2026, la plupart des voies tombant ensuite dans des pertes profondes :

Sulfate de cobalt : De fin janvier à mars, après la fin du restockage en aval, la volonté d’achat a faibli et le marché est entré dans une impasse avec des transactions limitées. Les prix du sulfate de cobalt et des produits intermédiaires sont restés relativement stables, les marges n’étant affectées que par les fluctuations des taux de change et le sentiment, se consolidant dans une fourchette de pertes étroite. D’avril à juin, la pression financière s’est intensifiée sur certains fondeurs et négociants, qui ont vendu avec des concessions, poussant le sulfate de cobalt dans une tendance baissière progressive et comprimant davantage les marges de production. À la fin juin, les pertes pour la voie à base de produits intermédiaires achetés à l’extérieur pour le sulfate de cobalt se sont creusées à environ 8 000 yuans/tonne. Les fondeurs, hormis l’exécution des contrats à long terme, ont montré une très faible volonté de produire pour les commandes au comptant, certaines entreprises maintenant des réductions ou des suspensions de production.

Cobalt raffiné : À partir de la mi-janvier, en raison de facteurs tels que des prises de bénéfices et un environnement macroéconomique affaibli, les prix du cobalt raffiné ont reculé après une hausse rapide, les marges bénéficiaires se contractant continuellement. En février-mars, malgré un bref rebond, les prix ont repris leur déclin sous la pression de l’arbitrage et d’une demande inférieure aux attentes. À partir d’avril, certaines entreprises ont pris des positions longues sur les contrats à terme de cobalt raffiné en Chine, perçus comme sous-évalués, entraînant une certaine reprise des prix au comptant, mais le secteur de la fusion est resté en pertes profondes. En mai-juin, les coûts de production en espèces pour la voie des produits intermédiaires achetés à l’extérieur et celle du sulfate de cobalt acheté à l’extérieur se sont stabilisés dans la fourchette de 450 000–500 000 yuans/tonne, tandis que les prix au comptant manquaient de dynamisme haussier en raison d’une demande faible des utilisateurs finaux et de la liquidation continue des positions par les négociants, les pertes maximales approchant 100 000 yuans/tonne et une pression opérationnelle importante sur le secteur.

Chlorure de cobalt et Co3O4 : Avant le mois de mai, l’acceptation des prix élevés en aval était faible, le marché était relativement calme, les prix se maintenaient stables et les bénéfices n’étaient que légèrement affectés par les fluctuations des taux de change. De mai à juin, les prix des matières premières des produits intermédiaires sont restés fermes, mais certaines entreprises de chlorure de cobalt et de Co3O4, sous la pression de la trésorerie et des résultats, ont vendu à des prix inférieurs, entraînant une forte baisse des bénéfices. Parmi elles, la demande en aval pour le Co3O4 était plus faible, et les baisses de prix ont été plus importantes que celles du chlorure de cobalt en amont, ce qui a entraîné un rétrécissement significatif des bénéfices pour la filière qui achète le chlorure de cobalt à l’extérieur.

IV. Bilan offre-demande des ressources de cobalt en Chine : le déstockage se poursuit mais ralentit

Au premier semestre 2026, le marché chinois des ressources de cobalt est resté dans une phase de déstockage, mais le rythme de déstockage a progressivement ralenti.

Importations de produits intermédiaires : La RDC a annoncé une politique de quotas d’exportation à la mi-octobre 2025, mais en raison des retards dans le processus d’approbation, les importations réelles de produits intermédiaires en Chine au premier semestre 2026 ne devraient atteindre qu’environ 5 000 t de métal contenu (dont environ 2 000 t en juin).

Importations de MHP : En février de cette année, un conflit géopolitique au Moyen-Orient a déclenché une crise d’approvisionnement en soufre, retardant la mise en service de nouveaux projets hydrométallurgiques de MHP en Indonésie et réduisant la production des projets existants. Les importations chinoises de MHP pour l’ensemble de l’année 2026 ne devraient atteindre qu’environ 15 000 t de métal contenu.

Production nationale : Dans un contexte de pénurie de matières premières, les entreprises ont montré une forte volonté d’utiliser des matériaux recyclés ; la production nationale chinoise (y compris le minerai national et le recyclage) au premier semestre était d’environ 21 000 t de métal contenu.

Demande de fonderie : Touchés par les pénuries de matières premières et les pertes pour la plupart des produits, un grand nombre de fonderies ont réduit leur production ou suspendu leurs activités, la demande de fonderie de cobalt au premier semestre s’élevant à environ 65 000 t de métal contenu.

Dans l’ensemble, l’écart offre-demande au premier semestre était d’environ 23 000 t de métal contenu. La tendance au déstockage est restée intacte, mais l’intensité marginale s’était nettement affaiblie par rapport au second semestre 2025.

V. Perspectives pour le second semestre : les anticipations de reprise de l’offre sont fortes, mais des incertitudes persistent

Du côté de l’offre, de multiples sources de croissance supplémentaire sont attendues au second semestre : les calendriers de production élevés des fabricants de cellules de batteries généreront d’importants volumes de déchets de production, laissant une marge pour de nouvelles augmentations de la production recyclée ; bien que la crise du détroit d’Ormuz ne soit pas totalement résolue, le transport du soufre se rétablit lentement et la production de MHP des usines hydrométallurgiques indonésiennes devrait rebondir, ce qui entraînera une augmentation correspondante des importations chinoises ; de plus, les quotas accumulés au quatrième trimestre 2025 et au premier semestre 2026 arriveront progressivement dans les ports, et les importations de produits intermédiaires se redresseront également lentement.

Du côté de la demande, à mesure que l'approvisionnement en matières premières s'améliore, les fonderies de sels de cobalt reprendront progressivement la production, et même certaines fonderies de cobalt raffiné à l'arrêt depuis longtemps pourraient redémarrer. Cependant, dans un contexte de demande finale généralement faible, la demande supplémentaire devrait peiner à absorber la nouvelle offre, et le marché pourrait revenir à un schéma d'accumulation de stocks.

Deux incertitudes majeures nécessitent une attention particulière :

Durabilité de la croissance de la production recyclée :La forte production recyclée au premier semestre a été largement stimulée par une rentabilité élevée, de nombreuses fonderies ayant accru leurs importations de masse noire étrangère et réduit les stocks de déchets nationaux. Récemment, toutefois, les prix des sels de cobalt, toutes nuances confondues, ont baissé plus rapidement que ceux des matières premières, érodant les marges de recyclage et de fusion. Si les importations de masse noire diminuent, l'offre recyclée pourrait être inférieure aux attentes.

Maintien des prix par les producteurs miniers et contrôle des volumes mis en circulation :Les producteurs miniers restent actuellement fortement enclins à maintenir les prix. S'ils limitent les volumes mis en circulation pour préserver les prix, les arrivages réels de produits intermédiaires dans les ports chinois pourraient être inférieurs aux attentes actuelles du marché, ralentissant ainsi le rythme d'accumulation des stocks, voire resserrant à nouveau l'équilibre offre-demande.

Dans l'ensemble, le bras de fer entre vendeurs et acheteurs sur le marché du cobalt deviendra plus complexe au second semestre 2026. La direction de la reprise de l'offre est en grande partie certaine, mais l'ampleur et le rythme seront fortement perturbés par les politiques, la géopolitique et les comportements des entreprises, tandis que tout redressement de la demande dépendra d'une reprise tangible des commandes d'utilisation finale.

Xiao Wenhao 16621140365

![[Analyse SMM] En juin, le coût global élevé des matériaux d'anode a soutenu la hausse du centre des prix.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[Analyse de marché semestrielle SMM] Bilan du marché des matériaux de cathode LFP au S1 2026](https://imgqn.smm.cn/usercenter/mzgdV20251217171729.png)

![[Analyse SMM] Côté matières premières sous pression et en repli, coûts de graphitisation en forte hausse, les coûts des matériaux d’anode en juin sont restés élevés.](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)