I. Bilan du marché du premier semestre

Offre : taux d’utilisation en baisse sur un an et congés prolongés du Nouvel An chinois freinant la production

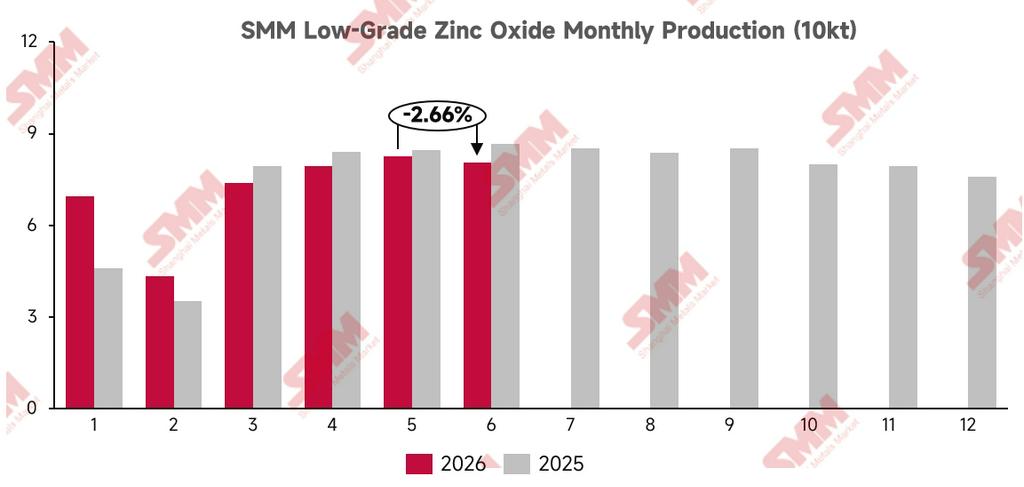

L’offre globale du secteur de l’oxyde de zinc au premier semestre 2026 s’est caractérisée par une « contraction de la production et une faiblesse des taux d’utilisation ». Les prix du zinc ont fortement dépassé les attentes autour du Nouvel An chinois, incitant les utilisateurs finaux en aval à rester en retrait par crainte de prix trop élevés. La durée moyenne des congés a été de 21,35 jours dans l’industrie, soit 1,25 jour de plus qu’à la même période l’an dernier, ce qui a limité la libération des capacités en début d’année.

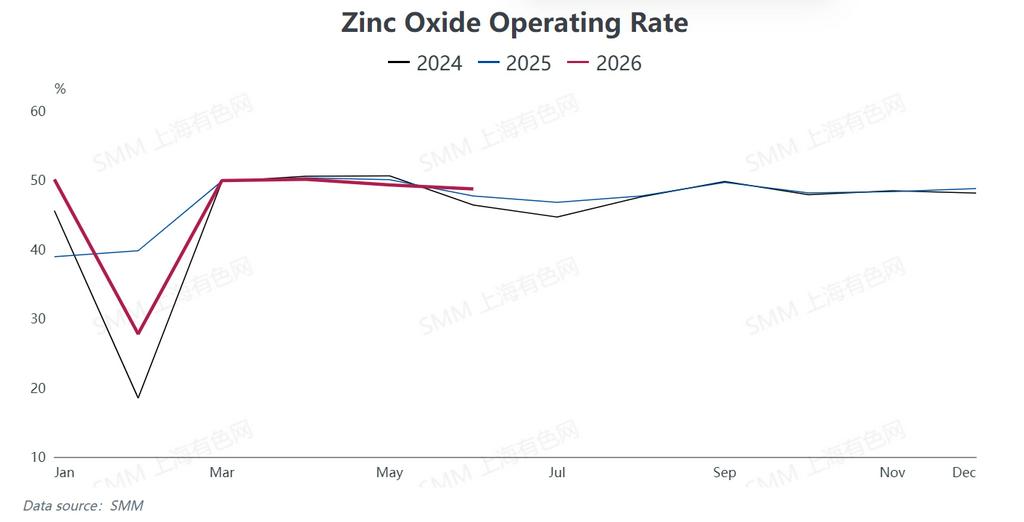

Après les congés, la reprise de la production a été lente. Le taux d’utilisation du secteur n’a que brièvement rebondi en mars, au-dessus de 50,43 %. Le deuxième trimestre correspond à la saison creuse traditionnelle pour la consommation. Associée à des coûts élevés persistants des matières premières qui ont comprimé les marges de production, le taux d’utilisation est progressivement passé de 49,95 % en avril à 47,96 % en juin.

Dans l’ensemble, le taux d’utilisation au premier semestre a suivi une trajectoire « d’effondrement pendant la période du Nouvel An chinois, de reprise temporaire après les congés, puis de nouveau recul en saison creuse ». Le taux d’utilisation moyen du premier semestre a ainsi reculé de 0,11 point de pourcentage sur un an.

Demande : performances inégales des marchés finaux et divergence marquée entre les segments aval

La demande terminale d’oxyde de zinc a connu une forte divergence structurelle au premier semestre, sur fond de transactions globalement apathiques, seuls quelques segments de niche ayant affiché des points positifs.

La demande d’oxyde de zinc de qualité caoutchouc, produit de consommation principal du secteur, est restée sous pression. La production et les ventes nationales d’automobiles ont baissé en glissement annuel au premier semestre, tandis que les stocks des distributeurs augmentaient. De plus, les conflits géopolitiques au Moyen‑Orient ont fait grimper les prix des matières premières du caoutchouc, entraînant une réduction des achats des fabricants de pneumatiques en aval, ce qui a lourdement pesé sur l’intérêt pour l’oxyde de zinc de qualité caoutchouc.

Les commandes d’oxyde de zinc de qualité alimentation animale sont restées faibles en raison de la dépression prolongée du secteur de l’élevage porcin. La croissance de la demande d’oxyde de zinc de qualité céramique a été limitée par la morosité du secteur immobilier. Seul l’oxyde de zinc de qualité électronique a fait preuve de résilience, mais son volume de consommation global est trop faible pour compenser la faiblesse de la demande dans l’ensemble de l’industrie.

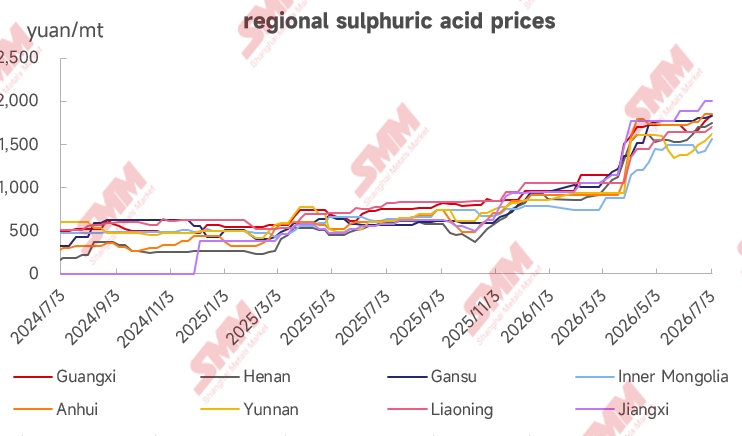

Coûts : pressions multiples accumulées et resserrement persistant de l’approvisionnement en matières premières

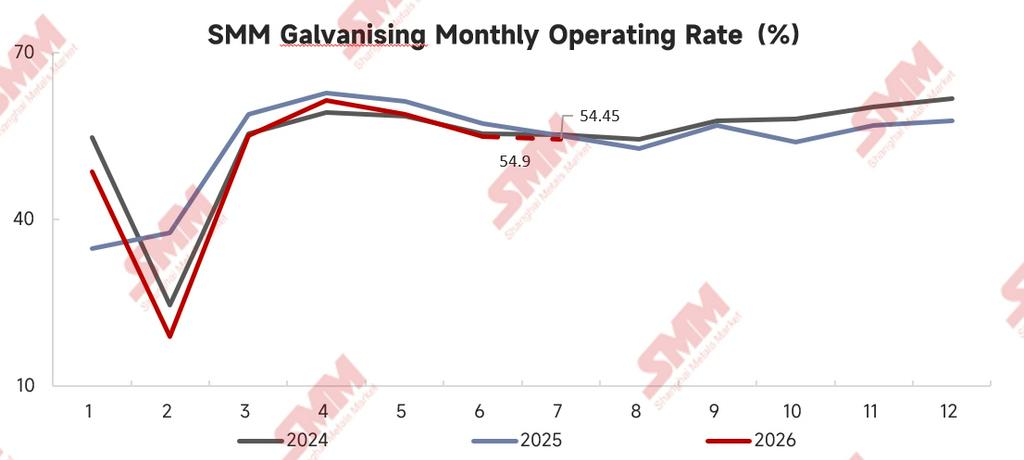

Les taux d’utilisation dans la galvanisation nationale ont baissé en glissement annuel au premier semestre, entraînant une baisse continue de la production d’oxyde de zinc secondaire. Les prix des matières premières et des intrants auxiliaires, comme les scories de zinc, l’oxyde de zinc secondaire et l’acide sulfurique, ont largement augmenté, alourdissant les coûts de production pour certains fabricants d’oxyde de zinc.

Cependant, pénalisées par les surcapacités industrielles et la demande terne des utilisateurs finaux, les cotations des produits n’ont pas pu augmenter en parallèle. Les producteurs n’ont pas réussi à répercuter efficacement les pressions sur les coûts en aval, ce qui a continuellement comprimé les marges industrielles.

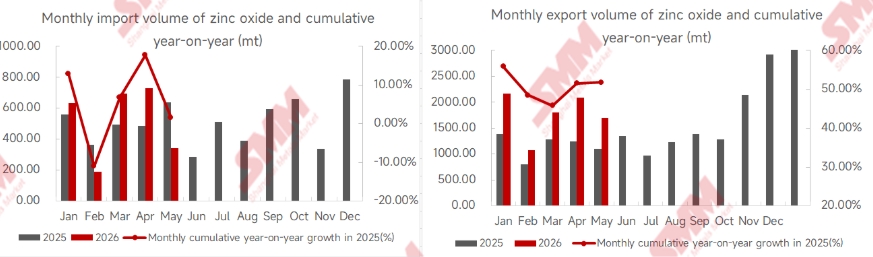

Importations et exportations : les exportations maintiennent une croissance robuste tandis que les importations augmentent légèrement

Le marché chinois des importations et exportations d’oxyde de zinc a présenté une configuration « d’exportations fortes et d’importations modérées » au premier semestre 2026.

De janvier à mai, les exportations cumulées nationales d’oxyde de zinc ont atteint 8 831,86 tonnes, en hausse de 51,82 % sur un an. Cette forte croissance s’explique par deux facteurs majeurs : premièrement, le faible ratio des prix du zinc SHFE/LME a rendu l’oxyde de zinc produit localement très compétitif en termes de prix ; deuxièmement, la délocalisation continue d’industries en aval telles que la fabrication de pneumatiques vers l’Asie du Sud‑Est a alimenté des expéditions synchronisées de produits complémentaires en oxyde de zinc. Les exportations ont ainsi partiellement compensé la faiblesse de la demande intérieure.

Côté importations, les volumes cumulés ont atteint 2 592,66 tonnes de janvier à mai, en légère hausse de 1,70 % sur un an. La Chine dispose actuellement de capacités de production d’oxyde de zinc suffisantes et les prix élevés du zinc à l’étranger auraient dû freiner la demande d’importation d’oxyde de zinc de qualité industrielle ordinaire. La légère hausse des importations totales provient principalement de la dépendance envers des approvisionnements étrangers pour de petits volumes d’oxyde de zinc de haute pureté destinés à l’électronique, ce qui tire le chiffre global des importations à la hausse de façon marginale.

Importations et exportations : les exportations maintiennent une croissance robuste tandis que les importations augmentent légèrement

Le marché chinois des importations et exportations d’oxyde de zinc a présenté une configuration « d’exportations fortes et d’importations modérées » au premier semestre 2026.

De janvier à mai, les exportations cumulées nationales d’oxyde de zinc ont atteint 8 831,86 tonnes, en hausse de 51,82 % sur un an. Cette forte croissance s’explique par deux facteurs majeurs : premièrement, le faible ratio des prix du zinc SHFE/LME a rendu l’oxyde de zinc produit localement très compétitif en termes de prix ; deuxièmement, la délocalisation continue d’industries en aval telles que la fabrication de pneumatiques vers l’Asie du Sud‑Est a alimenté des expéditions synchronisées de produits complémentaires en oxyde de zinc. Les exportations ont ainsi partiellement compensé la faiblesse de la demande intérieure.

Côté importations, les volumes cumulés ont atteint 2 592,66 tonnes de janvier à mai, en légère hausse de 1,70 % sur un an. La Chine dispose actuellement de capacités de production d’oxyde de zinc suffisantes et les prix élevés du zinc à l’étranger auraient dû freiner la demande d’importation d’oxyde de zinc de qualité industrielle ordinaire. La légère hausse des importations totales provient principalement de la dépendance envers des approvisionnements étrangers pour de petits volumes d’oxyde de zinc de haute pureté destinés à l’électronique, ce qui tire le chiffre global des importations à la hausse de façon marginale.

![Zinc du Guangdong : les contrats à terme se consolident à des niveaux élevés, achats en juste-à-temps sur le marché [Commentaire de midi SMM]](https://imgqn.smm.cn/usercenter/PEqzX20251217171755.jpg)

![Zinc à Shanghai : les prix à terme du zinc ont légèrement baissé, certains négociants ont relevé les offres de zinc au comptant [Revue de mi-journée SMM]](https://imgqn.smm.cn/usercenter/tAyyp20251217171754.jpg)