Shanghai Metals Market (SMM) est ravi d'annoncer la tenue du les 26 et 27 novembre 2026 à Kuala Lumpur, en Malaisie. Cet événement est la plateforme de premier plan du marché des métaux ferreux de l'ASEAN, réunissant plus de 400 décideurs issus de mines, aciéries, maisons de négoce, transformateurs, fournisseurs d'équipements et de technologies, et opérateurs logistiques autour d'une même table — précisément au moment où l'ordre régional est en train d'être redéfini.

L'industrie sidérurgique de l'ASEAN connaît une transformation profonde, portée par une forte croissance de la demande, l'expansion des capacités, la reconfiguration des flux commerciaux et des politiques commerciales de plus en plus complexes. La consommation apparente d'acier dans les six principales économies de l'ASEAN a dépassé 81 millions de tonnes en 2024 et devrait atteindre 87,9 millions de tonnes en 2026, soit une hausse de 2,6 % par rapport à 2025 et de 8,2 % par rapport à 2024. Le Vietnam a été le marché à la croissance la plus rapide de la région en 2024, avec une expansion de plus de 21 %, tandis que le Vietnam, l'Indonésie et les Philippines devraient tirer la demande supplémentaire en 2026.

La demande continue de croître. En 2024, la consommation apparente d'acier dans les six principales économies de l'ASEAN a dépassé 81 millions de tonnes et devrait atteindre 87,9 millions de tonnes d'ici 2026. Le Vietnam a affiché une croissance de plus de 21 % en 2024 et continuera de mener la croissance régionale.

Les capacités s'étendent rapidement. En 2025, la production d'acier brut de l'ASEAN a dépassé 60 millions de tonnes et devrait atteindre 90,6 millions de tonnes d'ici 2030, ce qui en fait la région à la croissance la plus rapide au monde. Cependant, le taux de pénétration des importations reste supérieur à 60 %, et les importations d'acier ont augmenté de 5 millions de tonnes en 2025. La structure des capacités connaît une transformation profonde : la part du procédé haut fourneau-convertisseur (BF-BOF) est passée de 6 % en 2011 à 30 % en 2020, l'Indonésie et le Vietnam contrôlent ensemble 74 % de la production d'acier brut, et les investissements étrangers des sidérurgistes chinois se concentrent principalement dans ces deux pays.

Les flux commerciaux sont en pleine reconfiguration. En 2024, la Chine a exporté 28,219 millions de tonnes d'acier vers l'ASEAN, soit une hausse de 29,3 % en glissement annuel ; au premier semestre 2025, les exportations de billettes d'acier ont bondi à 5,89 millions de tonnes, en hausse de 300,3 % en glissement annuel. En mars 2026, le Vietnam a suspendu les exportations de brames, et le déficit d'approvisionnement de l'ASEAN est estimé à 2,3 millions de tonnes. Une stratification des prix est apparue : le Vietnam est devenu la zone à bas prix de la région (482 $/t), le Japon et la Corée du Sud dominent le marché haut de gamme, la Malaisie a enregistré une augmentation cumulée de 78,9 % sur trois ans, absorbant la demande de débordement, tandis que le prix moyen de l’Indonésie a défié la tendance, grimpant à 522 $/t, les importations se concentrant clairement sur les produits haut de gamme.

L’expansion de l’offre et de la demande, l’itération des capacités, la restructuration commerciale et la divergence des écarts de prix — de multiples variables s’entremêlent. L’industrie a un besoin urgent d’une plateforme de dialogue de haut niveau pour identifier les points de friction et déceler des opportunités commerciales.

Points forts de la conférence

1. Perspectives du marché de l’acier de l’ASEAN

Une analyse approfondie de la demande régionale d’acier, la consommation devant atteindre 87,9 millions de tonnes en 2026, portée principalement par le Vietnam, l’Indonésie et les Philippines.

2. Restructuration des échanges et de la chaîne d’approvisionnement Chine-ASEAN

Exploration des flux changeants de bobines laminées à chaud (HRC), billettes, brames et autres produits sidérurgiques dans un contexte d’évolution des schémas d’approvisionnement, des mesures de défense commerciale et de la dynamique du marché régional.

3. Expansion des capacités et transition de la production

Examen de l’évolution du paysage sidérurgique de l’ASEAN, y compris la croissance des capacités de hauts fourneaux-convertisseurs (BF-BOF), le développement des fours électriques à arc (EAF), les investissements à l’étranger et les nouveaux pôles de production régionaux.

4. Politiques commerciales et accès au marché

Évaluation des mesures antidumping, des droits de douane, des opportunités liées au RCEP et des changements réglementaires qui redessinent le commerce de l’acier dans l’ASEAN.

5. Demande à forte croissance et opportunités de produits

Identification des opportunités liées aux infrastructures, à la construction, à l’automobile et aux applications avancées de l’acier, en mettant l’accent sur l’Indonésie, le Vietnam et d’autres marchés émergents.

6. Réseautage des dirigeants et coopération régionale

Mettre en relation les principaux producteurs, négociants, acheteurs, investisseurs, associations, décideurs politiques et experts du secteur à travers l’ASEAN, la Chine et les marchés mondiaux.

Scènes des conférences précédentes

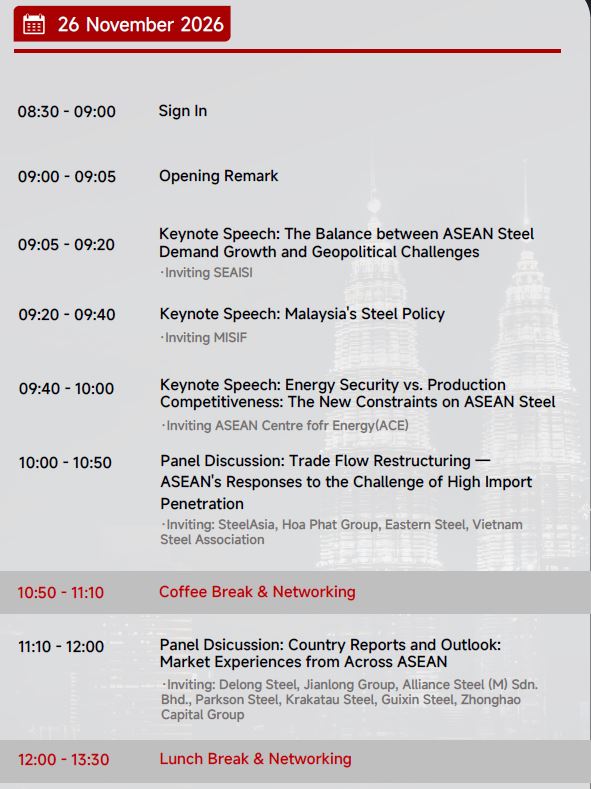

Programme de la conférence

Entreprises à inviter

Les entreprises que nous inviterons à cette conférence couvrent divers segments de la chaîne de valeur des métaux ferreux, y compris

- Aciéries/Fonderies (42)

- Négociant / Transformation de l’acier & Trading(12)

- Équipement métallurgique / Ingénierie et technologie(5)

- Matériaux réfractaires / Matériaux auxiliaires(2)

- Électrodes / Produits carbonés(3)

- Associations / Institutions(9)

- International(1)

- Technologie / Digitalisation(6)

- Plateforme numérique / Acier vert(1)

- Échange de carbone / Finance verte(1)

- Conseil(1)

- Investissement / Finance(1)

- Applications de l’acier en aval(3)

- Ingénierie de construction(1)

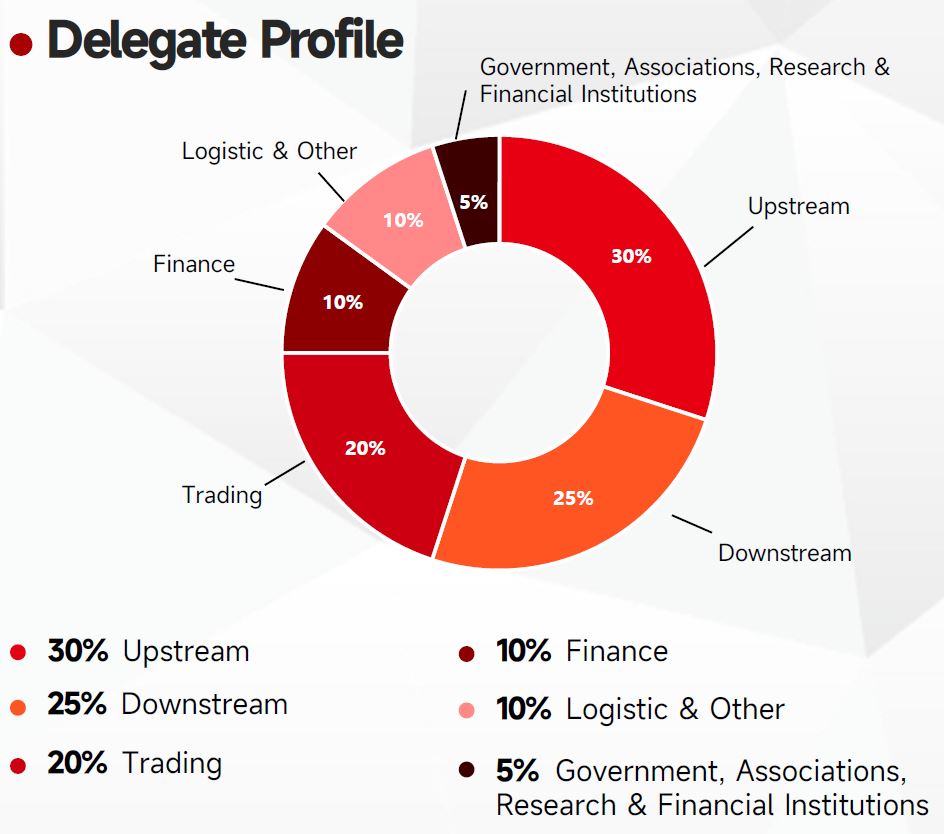

Structure de composition

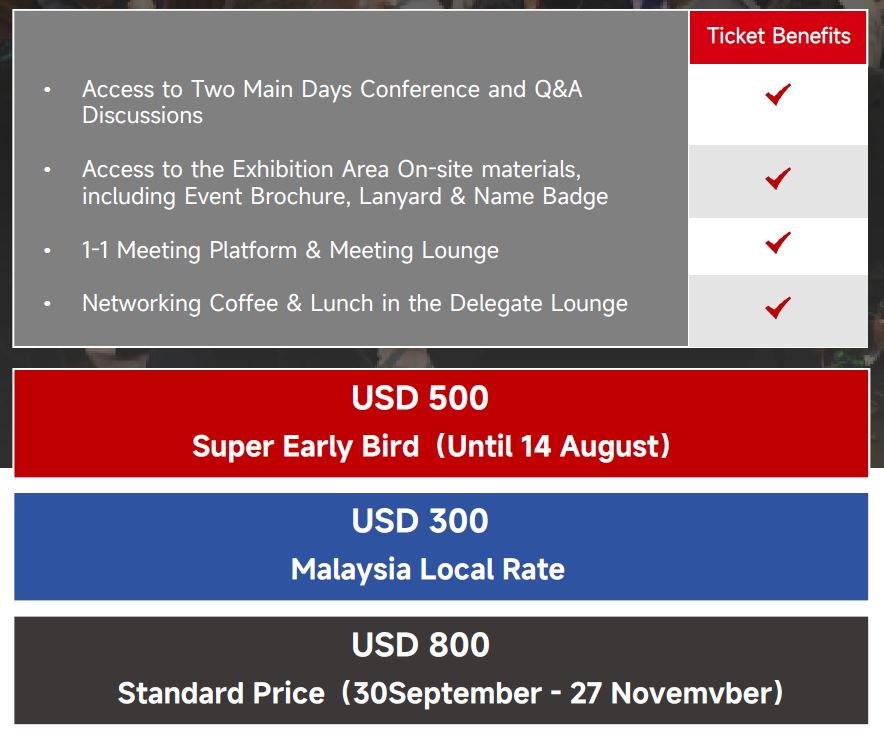

Prix des billets

Contact : Horin Dong

WhatsApp : +8618721310824

E-mail :

Scannez le code QR pour les détails de la conférence et plus d’informations sur les remises

![[SMM Volume quotidien des transactions HRC] Le volume des transactions au comptant a considérablement diminué.](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)