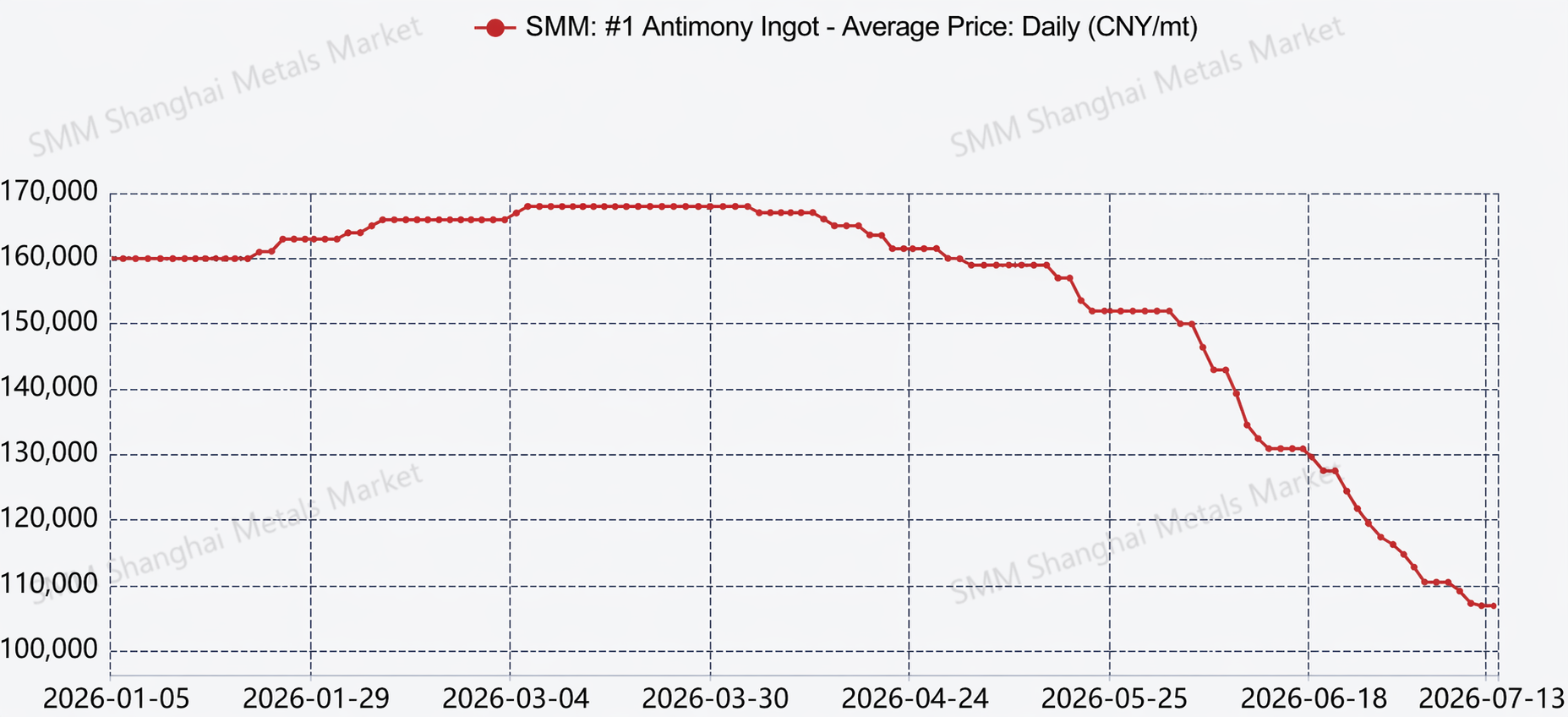

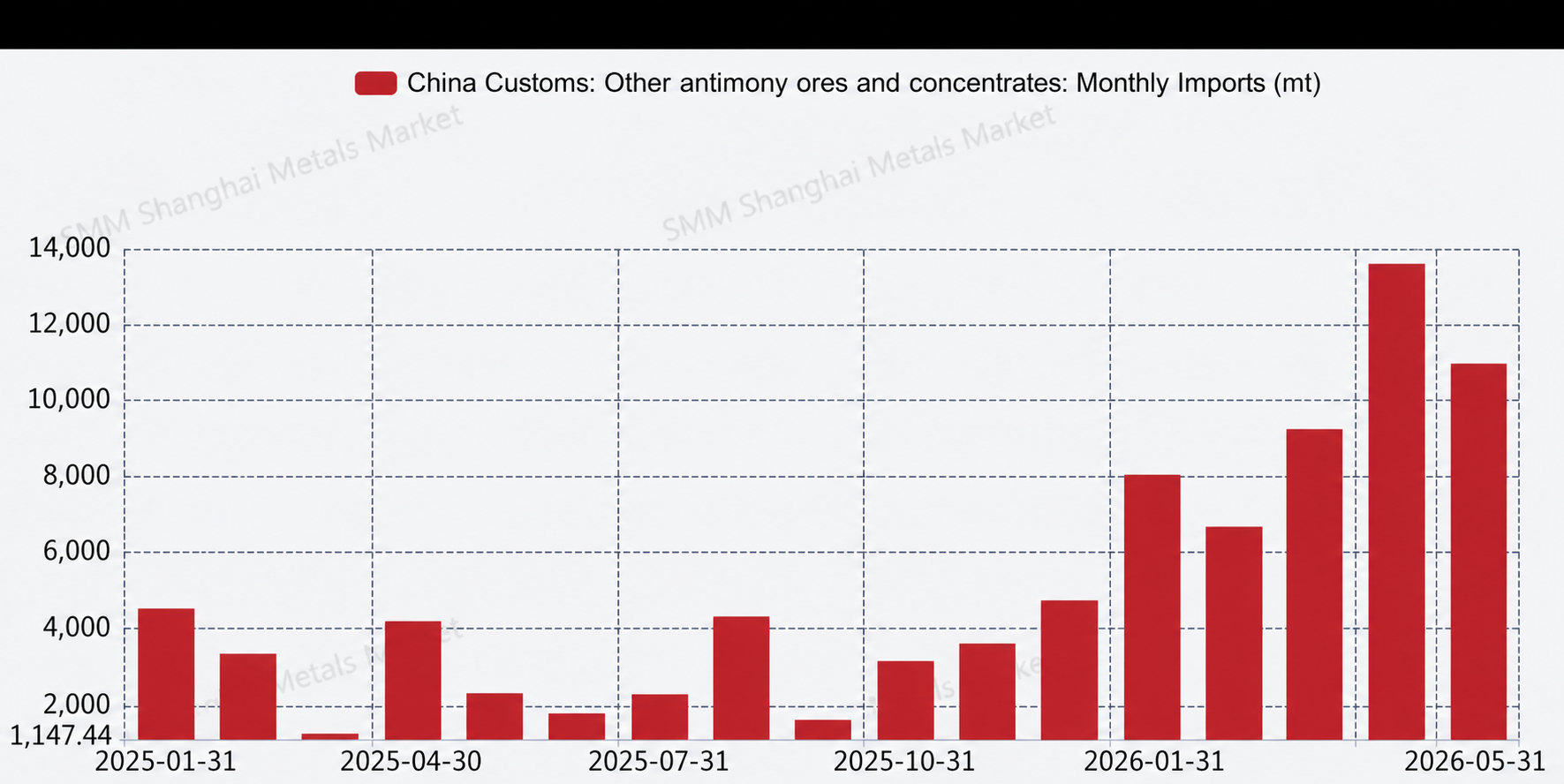

Au premier semestre 2026, le marché de l’antimoine était globalement faible et a subi une baisse soutenue et marquée. Durant cette période, la production cumulée d’antimoine de janvier à juin était légèrement inférieure à celle de la même période l’an dernier, en recul d’environ 8 % en glissement annuel ; toutefois, les importations d’autres minerais et concentrés d’antimoine de janvier à mai se sont élevées à environ 48 658 t, en hausse de 209 % en glissement annuel. Un volume important de matières premières d’antimoine est entré en Chine, qui sera progressivement transformé en offre productive dans les mois à venir, et par conséquent, il est probable que la perspective d’une production intérieure plus élevée dans les prochains mois s’en trouve renforcée. Si l’on prend l’exemple du lingot d’antimoine n° 1 national, le prix au comptant moyen est actuellement d’environ 110 000 yuans/t, soit une chute brutale d’environ 50 000 yuans/t par rapport au prix au comptant du début de l’année.

Côté offre, la production a peu changé, principalement parce que la situation du taux d’utilisation des capacités du secteur n’a guère évolué. Certaines entreprises confrontées à des ressources d’antimoine limitées ont continué à maintenir de faibles taux d’utilisation ou sont restées à l’arrêt. Au cours des six derniers mois, alors que les prix ont poursuivi leur tendance baissière, le risque d’acheter des matières premières à prix élevé et de vendre les produits à bas prix peut survenir, réduisant davantage leur appétit pour l’achat de matières premières d’antimoine et rendant difficile l’amélioration des taux d’utilisation. Côté demande, les principaux secteurs de consommation en aval, comme l’industrie des retardateurs de flamme et celle du verre photovoltaïque, continuaient d’afficher un sentiment de constitution de stocks médiocre et un intérêt d’achat atone. Les principales raisons étaient, d’une part, une baisse des volumes de commandes en raison de la morosité relative de ces industries elles-mêmes ; plus important encore, dans un contexte d’anticipation persistante de faiblesse des prix de l’antimoine, les achats des utilisateurs finaux se faisaient toujours au jour le jour, dans l’attente de nouvelles baisses de prix, et une mentalité de reporter la constitution de stocks aussi longtemps que possible prévalait. Parallèlement, les forces spéculatives auparavant actives sur le marché ont également montré une perte de confiance et se sont temporairement retirées en marge. Sur le front des importations et exportations, principalement affectées par le rétrécissement des écarts de prix à l’étranger, le minerai d’antimoine importé a commencé à affluer sur le marché chinois pour être rapidement monétisé. Les principaux pays d’origine des importations étaient des pays d’Asie du Sud-Est comme le Myanmar et la Thaïlande.

En ce qui concerne le second semestre, la production annuelle totale devrait dépasser 80 000 t, en hausse de plus de 5 % en glissement annuel. Si les prix de l’antimoine parviennent à cesser de baisser, à se stabiliser et à rebondir au second semestre, le prix moyen annuel devrait s’établir autour de 140 000 yuans/tonne métrique. Il convient de suivre attentivement les tendances du minerai d’antimoine importé, les variables du côté de la demande et les éventuels changements de politique d’exportation susceptibles d’influer sur le marché. En outre, si les prix du marché de l’antimoine se stabilisent et rebondissent, les cours actuels étant revenus à un niveau plancher proche de ceux d’il y a trois ans, il faudra porter une attention particulière à l’impact des achats spéculatifs de constitution de stocks sur les prix du marché de l’antimoine.

![Les prix de l'antimoine poursuivent leur tendance à la baisse [Revue hebdomadaire SMM du marché spot de l'antimoine]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)