Au premier semestre 2026, le marché du fil machine de cuivre secondaire s’est totalement affranchi du cadre tarifaire traditionnel « prix du cuivre – offre et demande ». Il a été principalement frappé par le double choc des politiques que sont la « facturation inversée », passée de la phase d’examen transitoire à une application complète, et la suppression des aides et subventions fiscales locales non conformes (document n° 770). Ajouté au repli du contrat cuivre le plus négocié du SHFE qui, après un pic historique de 113 800 yuans/tonne en début d’année, a oscillé fortement pour se maintenir autour du seuil de 100 000 yuans/tonne à la mi‑année, l’ensemble de la filière s’est enlisé dans une profonde impasse où « la politique dictait la structure, les factures verrouillaient les transactions et les prix du cuivre donnaient le tempo ». Le taux de marche a chuté en glissement annuel et les entreprises ont généralement navigué sur une corde raide entre pression de conformité et faiblesse de la demande.

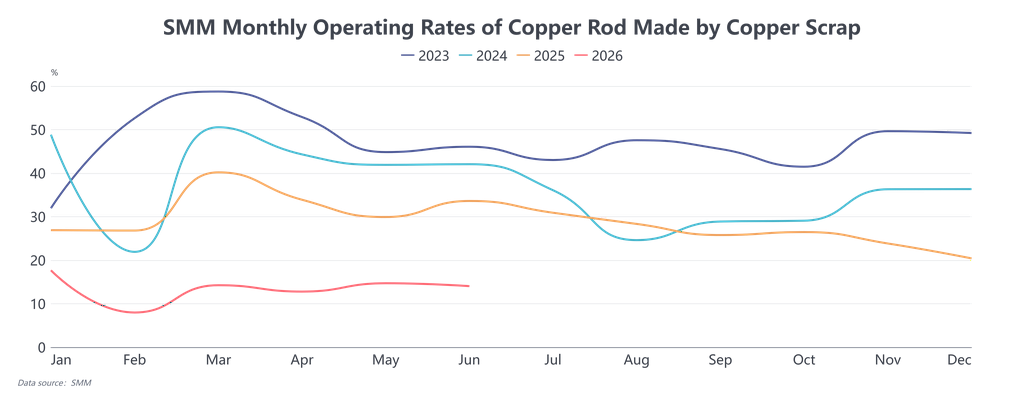

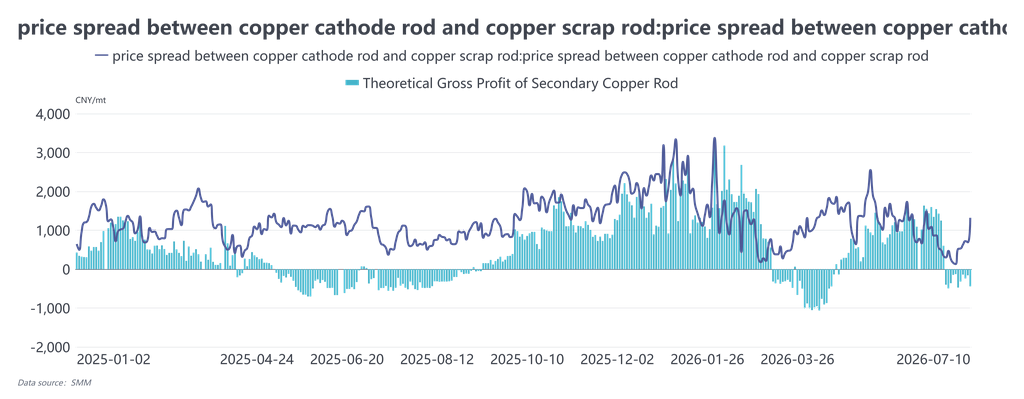

La contradiction centrale du côté de l’offre n’a jamais été une pénurie globale de déchets de cuivre, mais une rareté des approvisionnements effectifs qui soient « conformes pour la facturation et garantissent un recouvrement stable des paiements ». Ce fut également la variable fondamentale qui a contraint l’offre au premier semestre. En début d’année, lors de la première mise en œuvre de la facturation inversée, les contrôles fiscaux se sont renforcés dans toutes les régions. Les entreprises ont été contraintes d’abandonner les sources antérieures non conformes et à bas prix pour se tourner entièrement vers l’achat de déchets de cuivre produits localement toutes taxes comprises ou importés, assortis de taux de taxe sur facture plus élevés. Le taux de taxe sur facture est passé de 9,1 %–9,3 % en début d’année à plus de 10,5 % en mars. Le coût des matières premières toutes taxes comprises a augmenté de manière rigide, allant même jusqu’à entraîner des pertes lorsque les prix des déchets de cuivre toutes taxes comprises dépassaient les prix au comptant du cuivre cathodique, bloquant ainsi directement le plancher de coût du fil machine de cuivre secondaire. Même lorsque les prix du cuivre reculaient, les prix des matières premières peinaient à suivre à la baisse. Au deuxième trimestre, des régions du sud de la Chine comme le Jiangxi, le Hubei et Shuyang dans le Jiangsu ont successivement avancé des inspections de conformité relatives à la facturation inversée et restreint les quotas de facturation. De nombreuses petites et moyennes entreprises de fil machine ont suspendu leur production en raison de factures insuffisantes, resserrant encore l’offre de matières conformes et capables de facturer. La divergence régionale est devenue prononcée : dans le sud, en raison d’une rotation lente du fonds de roulement et de coûts de conformité élevés, le prix d’achat du cuivre brillant nu était inférieur de 400 à 600 yuans/tonne à celui du nord. Cette structure anormale de prix différents pour un même matériau reflétait fondamentalement une différence géographique des coûts de conformité, et non un écart offre-demande. Parallèlement, le délai de recouvrement des paiements est passé de 3 à 5 jours auparavant à plus de deux semaines. Les négociants étaient confrontés à de fortes immobilisations de capitaux et répugnaient à constituer des stocks pour spéculer sur une hausse des prix, adoptant généralement une stratégie de « rotation rapide pour sécuriser les flux de trésorerie ». Certains ont même adopté avec les entreprises de fil machine un modèle de « consignation de matières premières avec règlement échelonné », augmentant encore le coût réel de circulation des matières premières. Contraint par ces facteurs, le taux de marche moyen du fil machine de cuivre secondaire au premier semestre n’a été que d’environ 13,8 %, en baisse de 18 points de pourcentage par rapport à la même période de 2025. Après le Nouvel An chinois, le taux de marche hebdomadaire le plus bas n’a été que de 2,15 %, et même en mars, traditionnelle haute saison, il n’a rebondi qu’à 14,25 %. La capacité n’a jamais pu être libérée. Certaines entreprises, leurs contrats à long terme de plaques anodiques étant stables et offrant une décote par rapport aux contrats à terme, ont choisi de conserver leur capacité de plaques anodiques, réduisant encore l’élasticité de l’offre de fil machine de cuivre secondaire. Du côté de la demande, contrainte par des prix du cuivre élevés, des écarts de prix instables et les contraintes de facturation inversée, elle n’a jamais trouvé de dynamique de croissance endogène. Au premier semestre, les prix absolus du cuivre sont restés au‑dessus de 100 000 yuans/tonne, et les commandes des secteurs terminaux comme les fils et câbles, l’immobilier et les infrastructures étaient déjà faibles. Ils ont largement adopté une stratégie de « report de la demande » dans l’attente de corrections des prix du cuivre. Au deuxième trimestre en particulier, les prix du cuivre testant à plusieurs reprises la barre des 100 000 yuans, les utilisateurs finaux ont formé un consensus « acheter seulement après une cassure sous les 100 000 », limitant les achats à des à‑coups de demande rigide. L’activité traditionnelle de constitution de stocks pour le Nouvel An chinois et la fête des Bateaux‑Dragons a totalement fait défaut. L’écart de prix entre le fil machine de cuivre cathodique et le fil machine de cuivre secondaire a connu des fluctuations violentes au premier semestre, s’effondrant d’un pic historique de 6 000 yuans/tonne en janvier à un territoire négatif en mars. Pendant la majeure partie du deuxième trimestre, il a fluctué dans une fourchette de 300 à 1 500 yuans/tonne, sans jamais se maintenir durablement au‑dessus du seuil de viabilité économique de 1 500 yuans/tonne pour le fil machine de cuivre secondaire. En raison de la rigidité des coûts des matières premières, le fil machine de cuivre secondaire s’échangeait fréquemment avec une prime par rapport aux contrats à terme sur le cuivre, incitant les utilisateurs finaux à privilégier le fil machine de cuivre cathodique ou le fil machine de four à cuve, compressant encore la demande pour le fil secondaire. Parallèlement, la demande était également bridée par la facturation inversée : les achats en aval exigeaient des factures d’achat conformes en face. Même si les prix du fil machine de cuivre secondaire étaient bas, les transactions restaient difficiles si les fournisseurs ne pouvaient pas émettre de factures, compressant encore la demande effective. Tout au long du premier semestre, les transactions de fil machine de cuivre secondaire ont été largement déclenchées par les fluctuations des prix du cuivre, sans libération continue de volumes. Bien que les marges brutes des entreprises aient fluctué avec les écarts de prix et se soient maintenues autour de 1 000 yuans/tonne, leur stabilité était extrêmement faible ; la plupart du temps, elles survivaient en puisant dans les stocks antérieurs ou en pratiquant de l’arbitrage d’écarts, avec une très faible résilience aux risques.

Dans l’ensemble, le cœur de la logique du marché du fil machine de cuivre secondaire au premier semestre est passé d’un jeu traditionnel « prix–offre/demande » à un jeu structurel « coûts de conformité–règlement par facture–commandes des utilisateurs finaux ». La véritable nature de la « pénurie de cuivre » est une « pénurie de cuivre conforme et réglable ». Pour le second semestre, la clé pour sortir de l’impasse repose sur deux variables : premièrement, la possibilité de clarifier davantage les règles de mise en œuvre de la facturation inversée – si les quotas de facturation sont assouplis et les procédures simplifiées, la tension sur l’offre conforme pourrait s’atténuer ; deuxièmement, la possibilité que les prix du cuivre tombent sous la barre des 100 000 yuans/tonne, libérant la demande refoulée des utilisateurs finaux, et conjuguée à une reprise substantielle des commandes des secteurs du réseau électrique, des infrastructures, etc., si la viabilité économique du fil machine de cuivre secondaire est rétablie de manière stable, les transactions pourraient connaître une amélioration marginale. Si aucune de ces variables n’évolue favorablement, l’impasse d’une offre et d’une demande faibles persistera, et le secteur pourrait continuer à fonctionner dans le triangle « obligation de produire – blocage par les factures – maîtrise des conditions de paiement ».