SMM, 12 juillet :

Au premier semestre 2026, l'industrie chinoise de l'extrusion d'aluminium a présenté une divergence structurelle extrême. La demande d'extrusion traditionnelle pour la construction est restée constamment faible, pesant sur la charge opérationnelle globale de l'industrie, tandis que l'extrusion industrielle a maintenu une forte prospérité, soutenue par les secteurs des énergies nouvelles, de l'énergie et de la dissipation thermique, servant de pilier central de l'industrie. Parallèlement, la volatilité liée des prix de l'aluminium s'est intensifiée en Chine et à l'étranger, l'écart de prix se réduisant à plusieurs reprises. Le marché des exportations a connu une trajectoire de "reprise en V profond", et la performance globale de l'industrie s'est caractérisée par "une reprise faible de la demande intérieure, une répression initiale suivie d'une reprise de la demande extérieure, et un contraste frappant entre les segments structurels forts et faibles."

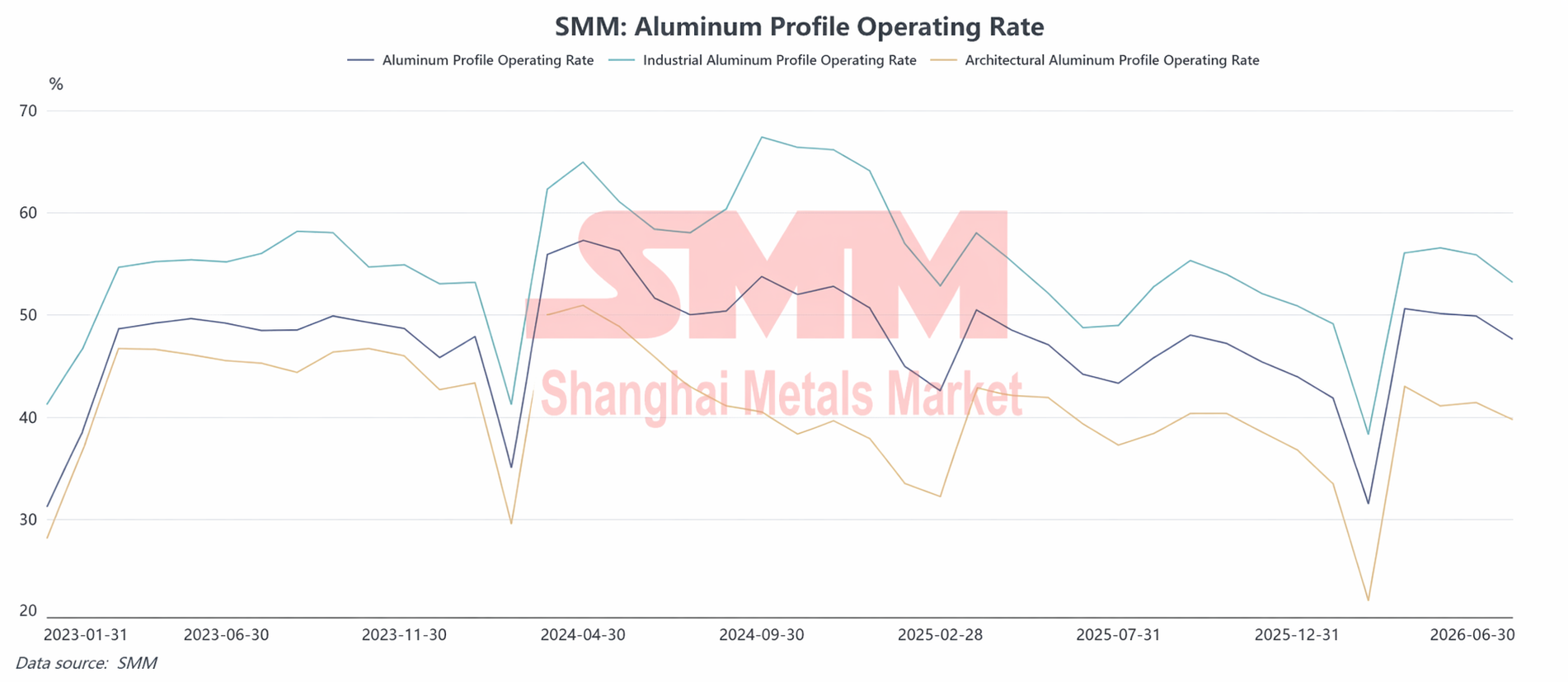

1. Taux d'utilisation de l'extrusion : l'extrusion pour la construction a continué de peser, la résilience de l'extrusion industrielle a soutenu l'industrie

Après le Nouvel An chinois 2026, l'industrie est entrée dans sa haute saison traditionnelle de reprise du travail. En mars, les entreprises d'extrusion se sont concentrées sur la reprise de la production et les clients en aval ont effectué des réapprovisionnements concentrés, poussant le taux d'utilisation composite de l'industrie à son pic du premier semestre de 50,6 %. Entrant dans le deuxième trimestre, le suivi de la demande réelle en aval a été insuffisant, les prix des matières premières ont fluctué à des niveaux élevés, et l'industrie a été également impactée par la saison des pluies dans le sud de la Chine et les inspections environnementales dans certaines régions. En conséquence, le taux d'utilisation de l'industrie a continué de reculer légèrement, tombant à 47,6 % en juin, le niveau d'activité global étant inférieur à la moyenne des trois dernières années pour la même période.

L'extrusion pour la construction a été le principal point faible freinant les opérations globales de l'industrie. Au premier semestre, les données sur les transactions de logements commerciaux et les mises en chantier en Chine sont restées constamment faibles ; la situation financière des promoteurs n'a montré aucune amélioration significative, et les retours de paiement des chantiers ont été lents. Les commandes d'extrusions pour portes, fenêtres et façades rideaux liées à la construction de logements ont continué de se contracter. De janvier à mai, les prix de l'aluminium domestique se sont généralement consolidés à des niveaux élevés, et les utilisateurs finaux en aval ont montré une forte résistance aux matières premières à prix élevé. Les négociants et les usines de transformation ont généralement maintenu des stocks à un niveau bas, en déplaçant rapidement les marchandises, avec une faible volonté de procéder à un réapprovisionnement. Bien que le secteur ait activement développé la demande de construction non résidentielle provenant de parcs industriels, d’usines standardisées et de bâtiments publics gouvernementaux et d’entreprises, et que la décoration intérieure pour les rénovations de logements existants et la vente au détail de produits de décoration ait légèrement repris, le volume supplémentaire est resté limité, ne parvenant absolument pas à compenser le recul des commandes de projets en gros. Au premier semestre, les activités d’extrusion pour le bâtiment sont restées sous pression, ce qui en a fait le principal frein pour le secteur.

La prospérité structurelle du segment de l’extrusion industrielle a continué de s’affermir, soutenant solidement les taux d’utilisation du secteur. La demande en matière de transport et de transformation d’électricité, de composants structurels de stockage d’énergie, d’extrusions de dissipation thermique industrielle et de profilés de soutien pour le transport ferroviaire a maintenu une croissance régulière. Pour l’extrusion photovoltaïque, l’annulation officielle de la politique de remboursement des taxes à l’exportation pour les produits liés au PV au 1er avril a incité les clients étrangers à concentrer leurs commandes par anticipation et les entreprises à se précipiter pour respecter les délais de production au T1, provoquant une flambée temporaire des taux d’utilisation des cadres et des extrusions de montage PV. Une fois la mesure entrée en vigueur, le bonus lié aux commandes urgentes en provenance de l’étranger s’est estompé, et les plannings de production des extrusions PV sont revenus à la normale, maintenant un fonctionnement stable d’avril à juin. Les extrusions pour véhicules à énergie nouvelle ont montré une divergence structurelle : la demande d’extrusions légères pour la carrosserie et le châssis est restée robuste, tandis que celle des extrusions ordinaires pour l’intérieur a faibli. Dans l’ensemble, la convergence de la prospérité sur plusieurs segments de l’extrusion industrielle a efficacement compensé l’atonie de la demande en matériaux de construction traditionnels, soulignant la résilience structurelle du secteur.

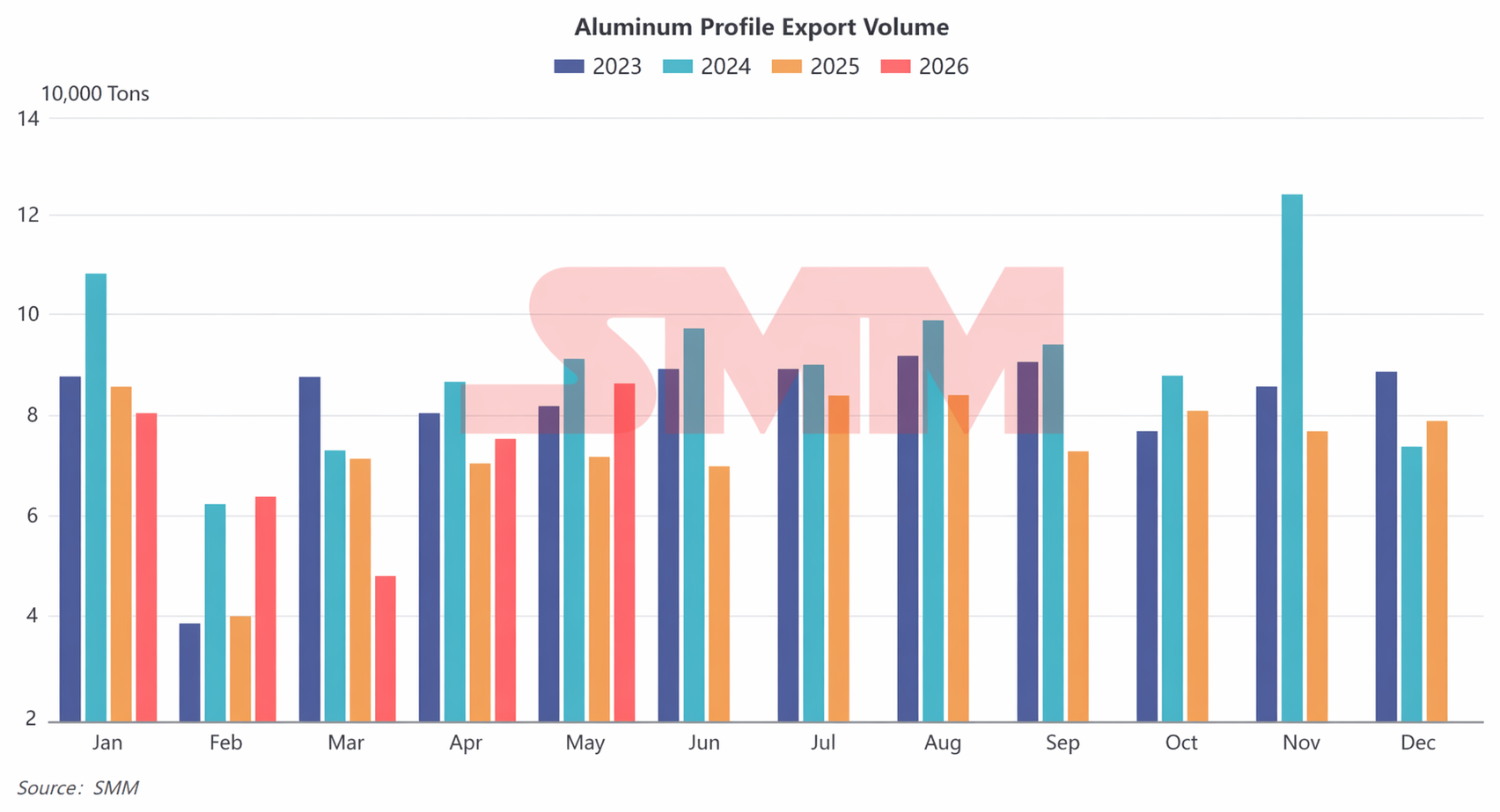

2. Exportations d’extrusions d’aluminium : forte pression au T1, reprise continue au T2, rebond en « V » au premier semestre

Au premier semestre 2026, les exportations chinoises d’extrusions d’aluminium ont globalement suivi une tendance en « V », avec une forte baisse au T1, suivie de reprises consécutives au T2. La logique motrice est passée des écarts de prix et des effets de basse saison à l’étranger en début d’année à la libération de la demande sur les marchés émergents et au transfert des avantages de transformation et de fabrication de la Chine.

T1 : les inversions des prix de l’aluminium sur le marché intérieur et à l’exportation, conjuguées à la morte-saison à l’étranger, ont entraîné une nette faiblesse des exportations

Les exportations de janvier à février ont fait preuve de résilience en basse saison, principalement soutenues par les livraisons de commandes passées avant le Nouvel An chinois. En janvier, la Chine a exporté 81 000 tonnes de profilés en aluminium, en légère hausse de 1,4 % en glissement mensuel mais en léger recul de 5,3 % en glissement annuel. En février, les perturbations liées aux congés du Nouvel An chinois ont fait chuter les exportations à 64 000 tonnes, soit une baisse de 20,4 % en glissement mensuel mais un bond de 62 % en glissement annuel, surpassant nettement les fortes baisses habituelles de cette période. La raison principale est que les entreprises de transformation d’aluminium secondaire du Guangdong et du Fujian se sont concentrées sur la livraison de commandes pour l’Asie du Sud-Est et le Moyen-Orient avant les vacances, tandis que certaines entreprises de profilés industriels ont adopté un modèle de « traitement domestique préliminaire et transformation profonde à l’étranger » pour accélérer l’exécution des contrats, soutenant ainsi les volumes d’exportation en début d’année.

En mars, les exportations du secteur ont atteint leur point bas du premier semestre, avec seulement 48 000 tonnes, en baisse de 24,8 % en glissement mensuel et en chute de 32,8 % en glissement annuel. Cette dégringolade ne s’explique pas par un seul facteur géopolitique, mais par la conjonction de plusieurs éléments négatifs : premièrement, les commandes anticipées avant le Nouvel An chinois ont aspiré la demande de février et mars, après quoi les marchés étrangers sont entrés dans la basse saison de consommation traditionnelle ; deuxièmement, l’aluminium au LME a connu de fortes fluctuations en mars, et les prix domestiques et étrangers se sont rapidement inversés, réduisant les marges à l’export pour les profilés nationaux et poussant les entreprises à limiter les volumes et à prendre moins de commandes ; troisièmement, le mécanisme d’ajustement carbone aux frontières (CBAM) de l’UE et des États-Unis a continué de peser sur les exportations de profilés haut de gamme, entraînant une contraction continue de ces marchés, couplée à un ralentissement logistique et douanier dans certaines régions du Moyen-Orient. Ces multiples facteurs ont provoqué un repli marqué des volumes d’exportation en mars.

T2 : envolée des volumes sur les marchés émergents, les exportations enregistrent une croissance à la fois en glissement annuel et mensuel pendant deux mois consécutifs

Dès avril, l’écart de prix entre la Chine et les marchés étrangers s’est progressivement rétabli, la basse saison à l’étranger a pris fin, et les exportations du secteur sont reparties sur une trajectoire de reprise continue. Ce mois-là, les exportations se sont élevées à 76 000 tonnes, bondissant de 56,8 % en glissement mensuel et de 6,9 % en glissement annuel, retrouvant la fourchette normale des années précédentes. L’ordre commercial et logistique au Moyen-Orient s’est rétabli, le stockage avant la saison des pluies a commencé en Asie du Sud-Est, et les entreprises chinoises ont accéléré leur implantation sur les marchés émergents d’Asie centrale et d’Amérique latine. En tirant parti des entrepôts affiliés à l’étranger et des modèles de stockage transfrontalier pour absorber en continu les commandes de demande rigide de portes, fenêtres et murs-rideaux à l’étranger, la conjoncture des exportations s’est rapidement redressée.

Les exportations en mai ont poursuivi leur forte dynamique de croissance, atteignant un pic mensuel pour le premier semestre à 87 000 t, en hausse de 14,6 % en variation mensuelle et de 20,1 % en glissement annuel. La structure des exportations a continué de s’optimiser ; les profilés bas de gamme pour la construction ont enregistré une croissance incrémentielle régulière, tandis que la part des composants industriels en aluminium à forte valeur ajoutée, des semi-produits en aluminium pour l’extérieur et des profilés de support photovoltaïque dans les exportations a continué d’augmenter. L’Asie du Sud-Est, l’Australie, l’Amérique du Sud et l’Asie centrale sont devenues les quatre principaux marchés de croissance pour les exportations nationales de profilés, compensant efficacement la contraction de la demande sur les marchés européen et américain.

3. Perspectives sectorielles pour le S2 2026 : demande intérieure faiblement stable, affaiblissement marginal des exportations, divergence structurelle persistante

Pour le second semestre 2026, le schéma de divergence structurelle dans l’industrie chinoise des profilés en aluminium devrait s’ancrer davantage, les opérations globales étant caractérisées par une « consolidation sur fond de faiblesse, un soutien industriel et un frein du côté des matériaux de construction ».

Du côté de la demande intérieure, les fondamentaux du secteur immobilier peinent à connaître une réparation substantielle à court terme. Les mises en chantier de logements commerciaux et les retours de paiement sur projets devraient rester faibles, et la demande de profilés pour la construction continuera d’évoluer dans une fourchette basse, sans reprise tendancielle. Les infrastructures non résidentielles et le commerce de détail en décoration intérieure ne pourront apporter qu’un léger contrepoids, sans pouvoir inverser la faiblesse générale des profilés pour la construction. Les profilés industriels resteront le pilier central du secteur : au S2, la montée régulière des installations photovoltaïques nationales entraînera la poursuite de la libération de la demande de cadres et de profilés de montage photovoltaïques ; la demande de profilés pour le stockage d’énergie de nouvelle génération, le refroidissement des centres de données et les équipements électriques maintiendra une croissance incrémentielle régulière. Les profilés pour véhicules à énergie nouvelle (VEN) montreront une divergence entre segments forts et faibles ; la demande de composants structurels légers haut de gamme restera solide, mais la surcapacité globale du secteur et l’intensification de la concurrence en aval exerceront une pression marginale de contraction sur la demande de profilés automobiles ordinaires. Dans l’ensemble, les profilés industriels pourront défendre le socle du secteur mais compenseront difficilement la pression à la baisse exercée par les profilés pour la construction. Au second semestre, le taux d’utilisation global du secteur pourrait être légèrement inférieur à celui du premier semestre.

Des tensions sur le front des exportations apparaîtront progressivement, la tendance pouvant passer de la forte croissance du T2 à un léger ralentissement. Au S2, l'avantage lié aux saisons de pointe traditionnelles à l'étranger s'estompera progressivement, tandis que l'écart de prix entre l'aluminium domestique et étranger se réduit, les marges de transformation à l'exportation se compressent, et la capacité de transformation locale à l'étranger continue de se libérer, parallèlement aux barrières commerciales persistantes contre les demi-produits d'aluminium chinois dans certains pays. Cela affaiblira progressivement l'avantage de prix des exportations de profilés par extrusion nationaux. Bien que les exportations de profilés en aluminium secondaire puissent encore conserver des avantages de coût, la concurrence homogénéisée sur les produits bas de gamme est féroce et les marges restent compressées. Le taux de croissance des exportations de profilés d'aluminium extrudés devrait ralentir progressivement au S2, avec des volumes globaux plus faibles qu'au T2.

En résumé, tout au long de 2026, l'industrie de l'extrusion d'aluminium devrait continuellement présenter des caractéristiques structurelles de construction faible, d'industriel fort, d'une demande intérieure stable mais faible, et d'exportations élevées au premier semestre et faibles au second. La concurrence sectorielle se concentrera davantage sur l'extrusion industrielle haut de gamme, la transformation profonde à forte valeur ajoutée et les marchés émergents à l'étranger, les capacités d'extrusion bas de gamme pour la construction entrant progressivement dans une phase d'élimination.

![À l'approche du week-end, les prix repartent à la hausse, la pression sur l'aluminium au comptant s'intensifie [Revue quotidienne de l'aluminium au comptant du Sud de la Chine par SMM]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)