SMM 11 juil. nouvelles :

Marché des métaux :

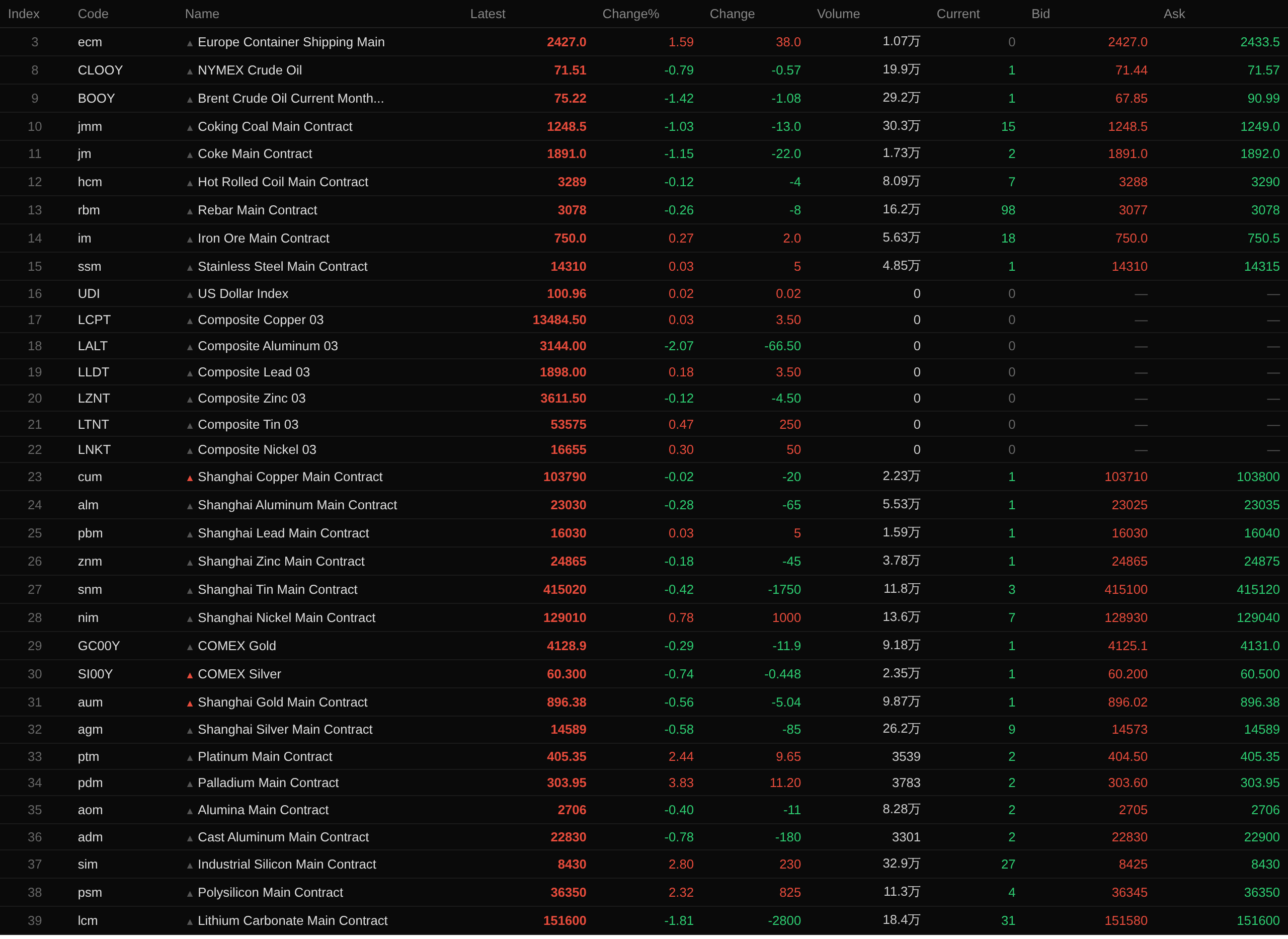

Pendant la nuit, les métaux de base sur les marchés étrangers et chinois ont affiché des performances mitigées. L'aluminium du LME a mené les baisses avec une baisse de 2,07 %, tandis que le nickel du SHFE a mené les hausses avec une hausse de 0,78 %. Les variations en pourcentage des autres métaux étaient toutes inférieures à 1 %. Le contrat principal de l'alumine a chuté de 0,4 %, et le contrat principal de l'aluminium moulé a baissé de 0,78 %.

Pendant la nuit, les métaux ferreux ont tous baissé à l'exception de l'acier inoxydable et du minerai de fer. L'acier inoxydable a légèrement augmenté de 0,03 %, le minerai de fer a gagné 0,27 %, tandis que les bobines laminées à chaud et les barres d'armature ont légèrement baissé. Pour le charbon à coke et le coke, le charbon à coke a chuté de 1,03 % et le coke de 1,15 %.

Pendant la nuit sur le marché des métaux précieux, l'or sur le COMEX a baissé de 0,29 %, avec un gain hebdomadaire de 0,08 %. L'argent sur le COMEX a chuté de 0,74 %, avec une baisse hebdomadaire de 1,25 %. En Chine, l'or sur le SHFE a baissé de 0,56 %, avec une baisse hebdomadaire de 0,83 %. L'argent sur le SHFE a chuté de 0,58 %, avec une baisse hebdomadaire de 2,63 %.

HSBC a abaissé ses prévisions de prix moyen de l'or pour 2026 et 2027, citant les attentes d'un virage restrictif de la politique monétaire de la Fed américaine et la pression persistante d'un dollar américain plus fort. La banque a réduit sa prévision de prix moyen pour 2026 à 4 560 $/oz contre 4 864 $, et sa prévision pour 2027 à 4 925 $ contre 5 000 $. HSBC s'attend à ce que les prix de l'or fluctuent dans une fourchette de 3 800 $ à 4 700 $ pour le reste de 2026 et s'établissent près de 4 750 $ en fin d'année. (Wall Street CN)

Cours de clôture de la nuit au 11 juillet à 7h17 :

Front macroéconomique

Chine :

[Réunion du Conseil exécutif d’État : Stimuler le développement à grande échelle des industries piliers émergentes sur toute la chaîne, renforcer la recherche fondamentale et la R&D en logiciels/matériels clés] Selon CCTV, le Premier ministre Li Qiang a présidé une réunion du Conseil exécutif d’État pour discuter des travaux de culture des industries piliers émergentes. La réunion a noté la nécessité de stimuler le développement à grande échelle de ces industries sur l’ensemble de la chaîne, de renforcer la recherche fondamentale et le développement de logiciels et matériels clés, et d’accélérer l’itération technologique et l’amélioration de l’écosystème. Elle a également appelé à optimiser les modèles réglementaires et à guider les autorités locales pour un développement différencié selon les conditions locales. (Application Jin10 Data)

[Ministère du Commerce, Administration générale des douanes : Imposer une interdiction temporaire d'exportation sur l'hélium] Le Ministère du Commerce et l'Administration générale des douanes ont publié un avis indiquant que, conformément à la Loi sur le commerce extérieur de la République populaire de Chine, ils ont décidé d'imposer une gestion d'interdiction temporaire d'exportation sur l'hélium (Code douanier : 2804290010). Cette annonce est entrée en vigueur à la date de sa publication, et les ajustements ultérieurs seront annoncés séparément. (Application Jin10 Data)

[La charge électrique nationale atteint un niveau record de 1,518 milliard de kW] Cette année, le développement de qualité nouvelle et continue de l'économie nationale et l'amélioration régulière du niveau d'électrification des usages finals, conjugués aux récentes vagues de chaleur dans de nombreuses régions du pays, ont entraîné une progression rapide des charges électriques. Le 10 juillet, la charge électrique nationale chinoise a atteint pour la première fois cette année un niveau record, culminant à 1,518 milliard de kW, soit une augmentation de 10 millions de kW par rapport au précédent record. Depuis le début de l'été, le réseau électrique du sud de la Chine, ainsi que plusieurs réseaux provinciaux comme ceux du Guangdong, du Guangxi, de Hainan, du Ningxia, du Gansu, du Fujian et du Shaanxi, ont collectivement établi de nouveaux records de charge à plus de 20 reprises. Les records répétés de la demande d'électricité cette année ont été stimulés par trois facteurs principaux. Premièrement, la consommation d'électricité industrielle a progressé régulièrement. Les industries manufacturières de haute technologie et d'équipements haut de gamme ont prospéré, tandis que la consommation électrique des secteurs émergents comme les véhicules à énergie nouvelle, le stockage d'énergie et les équipements informatiques a continué de s'étendre. Deuxièmement, la consommation d'électricité dans le secteur des services a augmenté relativement rapidement. Depuis le début de cette année, les taux de croissance de la consommation électrique des services de recharge et d'échange de batteries et des services de données internet ont tous deux dépassé 40 %. Troisièmement, les fortes chaleurs ont fait grimper les charges électriques. Avec l'amélioration continue du niveau de vie, la part de la charge de climatisation pour le refroidissement a approché 30 % au niveau national, dépassant 40 % dans certaines provinces. (Commission nationale du développement et de la réforme (NDRC))

[Administration nationale de l'énergie : la part de la consommation d'énergie non fossile augmentera en moyenne d'environ 1 point de pourcentage par an d'ici 2028]L'Administration nationale de l'énergie (NEA) a publié le *Plan d'action pour la conservation de l'énergie et la réduction des émissions de carbone dans le secteur énergétique (2026-2028)*. Le plan propose que d'ici 2028, la part de la consommation d'énergie non fossile augmente en moyenne d'environ 1 point de pourcentage par an ; que le taux de consommation de charbon des centrales au charbon soit maîtrisé de manière raisonnable, la proportion de la capacité de production d'électricité au charbon répondant aux normes actuelles d'efficacité énergétique de référence devant s'efforcer d'augmenter de 15 points de pourcentage ; qu'un certain nombre de zones minières de charbon et de zones pétrolières zéro carbone et bas carbone soient créées ; et qu'un soutien soit apporté à la construction d'un certain nombre de parcs industriels zéro carbone, en réalisant des progrès significatifs dans la conservation de l'énergie et la réduction des émissions de carbone dans les secteurs clés, et en améliorant continuellement le niveau d'utilisation de l'énergie verte. Le plan propose également de promouvoir vigoureusement les économies d'énergie et la réduction des émissions de carbone dans les centrales thermiques. Il s'agit de fermer progressivement et de manière ordonnée un lot de centrales au charbon de classe 300 000 kW et moins remplissant les conditions, et d'encourager la construction d'unités de remplacement conformes aux normes de la prochaine génération de centrales au charbon ; de promouvoir la mise en œuvre d'un lot de rénovations de mise à niveau intergénérationnelles super (ultra) critiques pour les centrales au charbon de classe 600 000 kW. Soutenir la mise en œuvre de la co-combustion de carburants zéro carbone et bas carbone et des rénovations de captage, d'utilisation et de stockage du carbone (CCUS) pour les unités qui remplissent les conditions, les niveaux d'émission de carbone par kWh après rénovation devant diminuer d'environ 10 %. Mettre en œuvre un lot de projets d'intégration de l'énergie thermique au charbon, au gaz et des énergies nouvelles, en soutenant l'intégration du charbon et des énergies nouvelles pour obtenir des effets de réduction des émissions de carbone par des méthodes telles que le couplage du stockage thermique pour l'écrêtement des pointes et l'alimentation en charge de pointe, ainsi que la collecte et la transmission intégrées. (Jin10 Data APP)

Du côté du dollar américain :

Pendant la nuit, l'indice du dollar américain a légèrement augmenté de 0,03 % pour atteindre 100,96, enregistrant une hausse de 0,05 % sur la semaine. Le rapport semestriel de la Réserve fédérale américaine a montré que l'activité économique globale des États-Unis a maintenu une expansion régulière en 2026, principalement tirée par les investissements de haute technologie et les dépenses publiques. La production industrielle a fortement augmenté grâce aux investissements dans les centres de données liés à l'IA, avec une amélioration continue des capacités de production. Cependant, le marché du logement s'est arrêté, et la croissance économique externe était atone, plombée par le conflit au Moyen-Orient et les droits de douane. Le marché du travail était globalement stable, avec une croissance des salaires et de la productivité, mais le ralentissement de l'immigration a entraîné une baisse de l'offre de main-d'œuvre, et les petites entreprises et les ménages restaient confrontés à des conditions de crédit relativement strictes. L'inflation est restée élevée et a encore augmenté au printemps, tandis que les prix des actifs étaient supérieurs aux normes historiques. Le système financier était globalement sain, les réserves bancaires étaient abondantes et le marché du crédit privé fonctionnait normalement malgré certaines pressions de rachat. Les anticipations d'inflation à long terme étaient fondamentalement ancrées près de l'objectif de 2 %, bien que l'incertitude liée au conflit iranien reste un risque majeur. (Jin10 Data APP)

Le rapport a noté que l'indice des prix des dépenses de consommation personnelle (PCE) privilégié par la Fed restait environ le double de l'objectif de 2 % en mai de cette année. Il s'agit également du premier rapport de politique monétaire publié depuis l'entrée en fonction du nouveau président de la Fed, Warsh. Warsh se présentera devant les commissions de la Chambre et du Sénat mardi et mercredi prochains respectivement pour son audition semestrielle de routine sur la politique monétaire. (Wallstreetcn)

Selon l’outil « FedWatch » du CME : la probabilité que la Réserve fédérale américaine maintienne ses taux inchangés en juillet est de 66,3 %, tandis que la probabilité d’une hausse cumulée de 25 points de base est de 33,7 %. Pour septembre, la probabilité d’un statu quo est de 31,0 %, une hausse cumulée de 25 points de base de 51,1 % et une hausse cumulée de 50 points de base de 18,0 %. (Jin10 Data APP)

Autres devises :

Reuters, citant trois sources proches de la réflexion de la Banque du Japon, a rapporté que la BOJ prévoit de maintenir ses taux d’intérêt inchangés en juillet, mais conservera ses orientations de politique monétaire, s’engageant à poursuivre le processus de hausse des taux. Une source a déclaré : « Les risques de baisse pour l’économie se sont quelque peu atténués avec la baisse des prix du pétrole. Mais les coûts élevés des importations passées continueront d’exercer une pression à la hausse sur les prix. » Deux autres sources ont exprimé des avis similaires. Elles ont également indiqué que la BOJ pourrait réviser à la hausse ses prévisions de croissance économique pour l’exercice 2026 dans son rapport trimestriel de juillet et continuer à surveiller les risques de dépassement de l’inflation, les hausses de coûts liées à la faiblesse du yen et à la forte demande en IA compensant partiellement l’impact de la baisse des prix du pétrole. (Jin10 Data APP)

Les économistes d’ING, Marieke Blom et Amrita Naik Nimbalkar, ont indiqué dans un rapport que si le taux d’épargne de la zone euro retombait aux niveaux d’avant la pandémie, cela pourrait libérer une demande de biens et services représentant environ 1 % du PIB. Au premier trimestre de cette année, l’épargne des ménages représentait 14,3 % du revenu disponible, soit un niveau supérieur à la moyenne quinquennale d’avant la pandémie de 12,5 %. Aux États-Unis, le taux d’épargne au dernier trimestre 2025 était de 10,2 %, ce qui laisse penser qu’un niveau similaire pourrait stimuler le PIB de la zone euro de près de 2 %. La consommation devrait rester faible, car la hausse des taux hypothécaires, le ralentissement de la croissance du crédit et l’épargne de précaution pèsent sur les dépenses. Cependant, le basculement des dépôts bancaires vers les investissements pourrait jeter les bases d’une augmentation des dépenses et de la demande intérieure dans les années à venir, ont-ils ajouté. (Jin10 Data APP)

Front macro :

La semaine prochaine en Chine, les publications de données incluront la balance commerciale chinoise de juin en dollars, la balance commerciale en yuans, les taux de croissance annuels des importations et exportations de juin, le taux de croissance annuel du PIB du deuxième trimestre, les ventes au détail totales de biens de consommation en juin en glissement annuel, la valeur ajoutée industrielle des entreprises de taille supérieure à la taille désignée en juin en glissement annuel, la consommation totale d’électricité en juin en glissement annuel et la consommation totale d’électricité en juin. Aux États-Unis, les données attendues incluent l'IPC non ajusté en glissement annuel de juin, l'IPC corrigé des variations saisonnières en glissement mensuel, l'IPC de base corrigé des variations saisonnières en glissement mensuel, l'IPC de base non ajusté en glissement annuel, l'IPP de juin en glissement annuel, l'IPP de juin en glissement mensuel, l'indice manufacturier Empire State de la Fed de New York pour juillet, les demandes initiales d'allocations chômage pour la semaine se terminant le 11 juillet, les ventes au détail de juin en glissement mensuel, l'indice manufacturier de la Fed de Philadelphie pour juillet, l'indice d'optimisme des petites entreprises de la NFIB pour juin, la variation hebdomadaire des chiffres de l'emploi ADP pour la semaine se terminant le 27 juin, l'indice du marché immobilier de la NAHB pour juillet, les inventaires des entreprises de mai en glissement mensuel, l'indice des promesses de ventes de logements de juin en glissement mensuel, les mises en chantier annualisées de juin, le total des permis de construire de juin, l'indice des prix à l'importation de juin en glissement mensuel, la production industrielle de juin en glissement mensuel, les anticipations préliminaires d'inflation à un an pour juillet et l'indice préliminaire de confiance des consommateurs de l'Université du Michigan pour juillet. Pour la zone euro, les publications comprennent la production industrielle de mai en glissement mensuel, la balance commerciale corrigée des variations saisonnières de mai, le compte courant corrigé des variations saisonnières de mai, l'IPC définitif de juin en glissement annuel et l'IPC définitif de juin en glissement mensuel. Pour le Royaume-Uni, les données incluent le taux de variation mensuelle du PIB sur trois mois en mai, la production manufacturière de mai en glissement mensuel, la balance commerciale des biens corrigée des variations saisonnières de mai et la production industrielle de mai en glissement mensuel. Les ventes en gros de mai au Canada en glissement mensuel et la décision de taux d'intérêt de la Banque du Canada le 15 juillet seront également publiées.

Par ailleurs, le Bureau de l'information du Conseil des Affaires d'État tiendra une conférence de presse sur la situation des importations et des exportations au premier semestre 2026 ; le Bureau national des statistiques publiera le rapport mensuel sur les prix des logements dans 70 grandes et moyennes villes ; le Bureau de l'information du Conseil des Affaires d'État tiendra une conférence de presse sur les performances de l'économie nationale ; l'Administration nationale de l'énergie publiera les données de consommation totale d'électricité vers le 15 de chaque mois. Une nouvelle vague d'ajustements des prix intérieurs des produits pétroliers raffinés débutera. Le gouverneur de la Fed Waller s'exprimera ; le président de la Fed Warsh témoignera devant la Commission des services financiers de la Chambre des représentants lors de l'audition sur le « Rapport semestriel de politique monétaire de la Fed américaine » ; le membre votant du FOMC en 2027 et président de la Fed de Chicago, Goolsbee, participera à une discussion informelle ; le membre votant permanent du FOMC et président de la Fed de New York, Williams, s'exprimera ; le président de la Fed Warsh témoignera devant la Commission des affaires bancaires, du logement et des affaires urbaines du Sénat lors de l'audition sur le « Rapport semestriel de politique monétaire de la Fed américaine ». Le 16 juillet, la Fed américaine publiera son Livre beige sur la conjoncture économique ; le membre votant du FOMC en 2028 et président de la Fed de Saint-Louis, Musalem, s'exprimera ; le membre votant du FOMC en 2026 et président de la Fed de Dallas, Logan, s'exprimera ; le vice-président de la Fed, Jefferson, s'exprimera sur l'économie et la politique monétaire. Le gouverneur de la Banque d'Angleterre, M. Bailey, prendra la parole ; la Banque du Canada annoncera sa décision sur les taux d'intérêt et son rapport de politique monétaire, et le gouverneur Macklem ainsi que la première sous-gouverneure Rogers tiendront une conférence de presse sur la politique monétaire.

Côté pétrole brut :

Les cours du pétrole des deux côtés de l'Atlantique ont baissé pendant la nuit, le brut américain reculant de 0,79 % et le Brent de 1,42 %. Sur une base hebdomadaire, le brut américain a progressé de 4,11 % et le Brent de 4,3 %, mettant fin à une série de quatre semaines de baisse. Le marché mise encore sur une reprise de la navigation dans le détroit d'Ormuz. Fait notable, après l'escalade du conflit entre les États-Unis et l'Iran cette semaine, les cours hebdomadaires du brut ont rompu la série de quatre semaines de pertes, s'adjugeant à nouveau plus de 4 % sur la semaine.

Selon CCTV News, le vendredi 10 juillet, heure locale, le président américain Trump a publié sur son réseau social « Truth Social » que l'Iran souhaitait poursuivre les « négociations » avec les États-Unis, et que ces derniers avaient accepté de les poursuivre. Trump a également affirmé que les États-Unis avaient fait savoir clairement à l'Iran que le cessez-le-feu était terminé. Par la suite, l'agence de presse Xinhua, citant des médias américains, a rapporté qu'une nouvelle série de négociations entre les États-Unis et l'Iran pourrait se tenir en Suisse la semaine prochaine. Cependant, selon le média iranien Fars News, des sources proches de l'équipe de négociation iranienne ont déclaré que les allégations faisant état d'une nouvelle série de pourparlers la semaine prochaine étaient infondées. Selon CCTV, le porte-parole du ministère iranien des Affaires étrangères, Baghaei, a déclaré vendredi que l'Iran n'avait jamais demandé de négociations avec les États-Unis, mais avait accepté une visite de médiateurs en Iran. (Wallstreetcn)

Un journaliste du siège a appris de sources iraniennes que le ministre iranien des Affaires étrangères, Araghchi, conduira une délégation diplomatique en visite à Oman le 11 juillet. Au cours de cette visite, les deux parties prévoient de dialoguer et d'échanger leurs points de vue sur les relations bilatérales et la situation régionale, en particulier l'état actuel du détroit d'Ormuz. (CCTV)

Les données publiées par l'agence de services de marché internationaux Kepler le 10 juillet ont montré que le 9 juillet, le nombre de navires transitant par la zone du détroit d'Ormuz est tombé à 22, contre 30 la veille, marquant ainsi deux jours consécutifs de baisse du trafic dans le détroit. Kepler a précisé que ces données incluaient à la fois les navires commerciaux et non commerciaux, le trafic des navires commerciaux étant légèrement supérieur à celui des non-commerciaux. « La nouvelle escalade de l'affrontement militaire entre les États-Unis et l'Iran a affaibli la confiance des marchés dans la capacité des efforts diplomatiques à stabiliser la situation à court terme. »" (Agence Xinhua)

Barclays : Les risques autour de nos prévisions de prix du pétrole brut Brent de 96 dollars le baril pour 2026 et de 85 dollars pour 2027 sont assez équilibrés. Cette semaine, l'OPEP publiera son rapport mensuel sur le marché pétrolier (l'heure exacte de publication reste à déterminer, généralement publié entre 18h00 et 21h00, heure de Pékin).

![Potentiel de hausse et de baisse limité à court terme pour les métaux ferreux [SMM Steel Industry Chain Weekly]](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)

![Cycle de stockage avant le week-end, le sentiment d'achat dans le centre et l'est de la Chine rebondit en glissement mensuel [Commentaire de midi SMM sur l'aluminium au comptant]](https://imgqn.smm.cn/usercenter/zsKTq20251217171652.jpg)