Bilan S1 2026 du prix de l’argent : une flambée extrême suivie d’une correction tendancielle

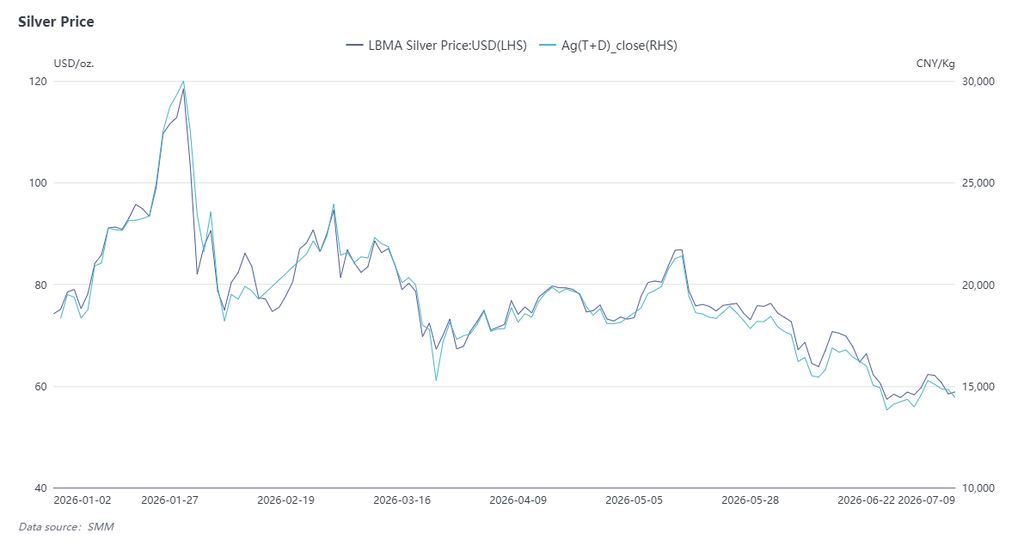

Au S1 2026, l’argent a connu un mouvement de prix extrême — un « V inversé à sommet pointu » suivi d’une baisse progressive — sous l’effet de deux thématiques clés : une distorsion des fondamentaux du marché au comptant et un changement de cap de la politique monétaire de la Réserve fédérale américaine. En début d’année, un resserrement du marché au comptant s’est intensifié et les anticipations accommodantes ont offert un soutien de valorisation, propulsant l’argent à un sommet historique de 30 900 yuans/kg. Par la suite, les anticipations de baisse de taux sont passées d’une pleine intégration à un revirement complet, et une inflation constamment supérieure aux prévisions a renforcé les anticipations de durcissement, engageant l’argent sur une trajectoire baissière. En juin, il a touché un creux semestriel de 13 816 yuans/kg, soit une correction de 55 % par rapport au pic.

En janvier et février, le sentiment de squeeze a dominé la flambée, les anticipations accommodantes constituant un plancher macroéconomique de valorisation. Au début de l’année, le marché a continué de miser sur un scénario de politique monétaire accommodante, s’attendant largement à ce que la Fed commence à réduire ses taux d’intérêt au cours de 2026, tandis qu’un dollar américain temporairement affaibli soutenait l’ensemble des métaux précieux. Fin janvier, la circulation de l’argent au SHFE sur le marché au comptant s’est nettement resserrée, créant une structure rare de déport ; le risque de squeeze a rapidement augmenté et la résonance des facteurs fondamentaux et macroéconomiques a porté l’argent à son plus haut historique. Début février, après une chute en une seule séance, l’argent a rebondi rapidement et s’est stabilisé au-dessus de 25 000 yuans/kg. À la mi‑février, la Bourse a resserré les mesures de contrôle des risques, le sentiment de squeeze s’est progressivement estompé et la phase de flambée extrême s’est temporairement interrompue.

En mars et avril, les anticipations de baisse de taux ont continué de s’atténuer et l’argent est entré dans une correction tendancielle. En mars, la persistance de l’inflation américaine est devenue de plus en plus évidente et les paris du marché sur des baisses de taux de la Fed n’ont cessé de se réduire. Le thème des échanges accommodants s’est rapidement défait, et l’argent est officiellement entré dans une trajectoire baissière, tombant à plus de 16 000 yuans/kg au cours du mois. Le marché est alors entré dans un bras de fer entre acheteurs et vendeurs ; dans un contexte d’anticipations changeantes, les prix de l’argent se sont stabilisés et ont rebondi par intermittence. Le mois d’avril est resté largement sans tendance, sans rupture directionnelle nette, le marché attendant de nouvelles indications des données d’inflation et d’emploi.

En mai et juin, les anticipations de politique monétaire se sont totalement inversées. De forts signaux restrictifs, conjugués à une inflation supérieure aux prévisions, ont accéléré le processus de recherche d’un plancher. En mai, les chiffres de l’IPC et de l’IPP américains ont tous deux dépassé les attentes, et le marché du travail s’est révélé étonnamment solide, anéantissant les derniers espoirs de baisse de taux. Les grandes institutions ont successivement abaissé puis finalement annulé leurs prévisions de baisse de taux pour l’ensemble de l’année ; le consensus du marché est rapidement passé d’un « cycle de baisse » à « des taux plus élevés pour plus longtemps », et les prix de l’argent ont repris leur déclin. En juin, la réunion de la Fed a officiellement confirmé le pivot de politique monétaire, le graphique en points n’indiquant aucune baisse de taux cette année. Les rendements des bons du Trésor américain et l’indice du dollar se sont appréciés simultanément, pesant constamment sur les attributs financiers de l’argent. Les prix de l’argent ont accéléré leur baisse, touchant finalement un creux semestriel de 13 816 yuans/kg, soit un repli de 55 % par rapport au pic.

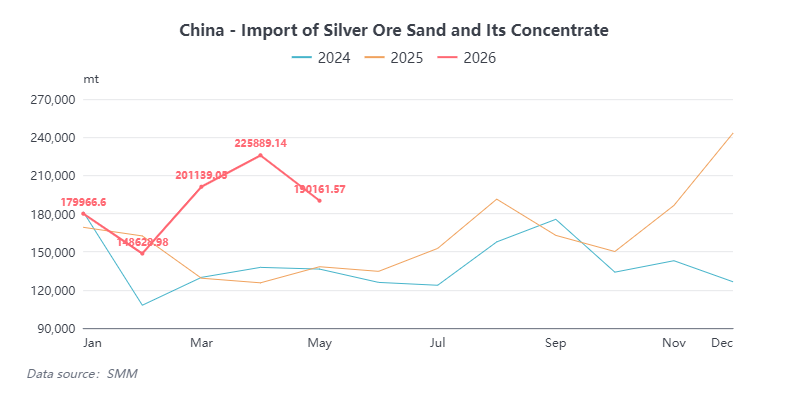

Bilan S1 2026 du marché du minerai d’argent : des incidents au Pérou suscitent des inquiétudes sur l’offre, une flambée des importations soutient les matières premières nationales

Perturbations minières internationales : les perturbations minières au Pérou ont provoqué une flambée de 7,3 % en une seule séance

Le 11 mai 2026, le Palais présidentiel du Pérou a publié le décret d’urgence n° 003-2026. Affectées par la crise énergétique persistante, certaines mines de petite et moyenne taille, à faible résilience et à coûts d’exploitation élevés, risquaient de réduire leur production ou de fermer temporairement. Porté à la fois par la crise énergétique au Pérou et l’escalade des tensions au Moyen-Orient, le prix au comptant de l’argent LBMA a bondi d’environ 7,3 % en une seule journée, atteignant 86,1 $/oz.

Selon l’enquête SMM, le Pérou occupe une position dominante dans l’offre mondiale d’argent minier, et les mines de petite et moyenne taille représentent jusqu’à 75 % de ses projets nationaux. Par ailleurs, le Pérou représente la moitié des importations chinoises de concentrés argentifères. Une fois qu’une pénurie substantielle se matérialisera, elle provoquera un choc d’offre important pour la Chine comme pour le reste du monde. Toutefois, cet incident est resté largement au stade d’échanges dictés par le sentiment sur la nouvelle et n’a pas encore été étayé par des données d’offre durables.

Marché des importations : flambée des importations au S1, croissance annuelle attendue supérieure à 20 %

En mai 2026, les importations chinoises de concentrés argentifères se sont élevées à 190 000 t, en baisse de 15,8 % sur un mois ; les importations cumulées de janvier à mai ont atteint 946 000 t, en hausse de 30,4 % en glissement annuel. Les importations ont continué de grimper au S1 cette année, principalement en raison d’une prime persistante du SGE par rapport au prix au comptant de l’argent LBMA, qui a incité les producteurs étrangers à accroître leurs exportations vers la Chine. Depuis mai, la prime s’est réduite et les importations ont reflué en conséquence.

En 2025, les importations chinoises de minerai argentifère se sont élevées à 1,94 million de tonnes en poids physique, en hausse de 16 % sur un an. Combiné à la croissance meilleure que prévu induite par la prime au S1 cette année, les importations chinoises de minerai argentifère devraient maintenir une croissance supérieure à 20 % pour l’ensemble de l’année 2026.

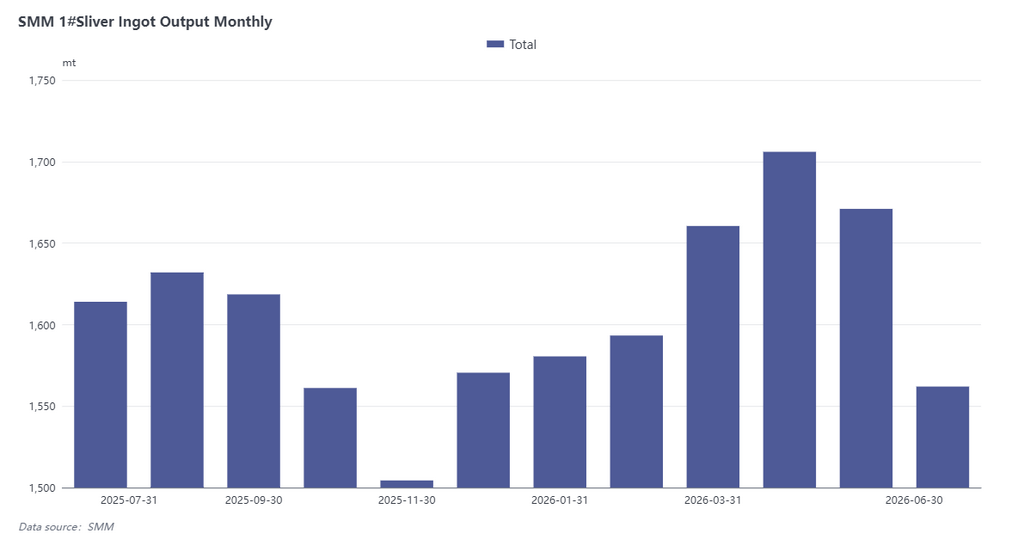

Bilan S1 2026 du marché des lingots d’argent : croissance stable de l’offre, flambée des importations puis retour à la normale, et recomposition de la structure de la demande

Côté offre : production de lingots d’argent en hausse de 6,9 % sur un an, prévision annuelle de 20 000 t

Au S1 2026, la production chinoise de lingots d’argent a progressé dans un premier temps avant de se stabiliser. Selon les données SMM, la production de juin s’est établie à 1 562 t, en baisse de 6,5 % en glissement mensuel, principalement en raison d’arrêts de maintenance concentrés dans les fonderies de cuivre et de fermetures temporaires chez certains producteurs. La production cumulée de janvier à juin a atteint 9 773 t, en hausse de 6,9 % sur un an, affichant une croissance stable dans l’ensemble.

Sur l’ensemble de l’année, l’offre minière nationale d’argent est restée globalement stable, tandis que les importations de concentrés argentifères ont continué de croître. Avec la hausse de la valeur de l’argent en tant que sous-produit et l’amélioration des taux de récupération, certaines entreprises prévoient de démarrer leurs lignes de métaux précieux au S2. La production de lingots d’argent pour l’année 2026 devrait atteindre environ 20 000 t, en hausse d’environ 7 % sur un an, accélérant par rapport aux 18 600 t de production d’argent SMM #1 en 2025. La période mai-juin est la saison traditionnelle de maintenance pour les concentrés de cuivre et de plomb ; la contraction récente de l’offre est donc une fluctuation saisonnière normale. La production devrait se redresser progressivement en juillet-août. Dans l’ensemble, les fondamentaux de l’offre de lingots d’argent au S1 sont restés solides, jetant de bonnes bases pour le fonctionnement du marché au S2.

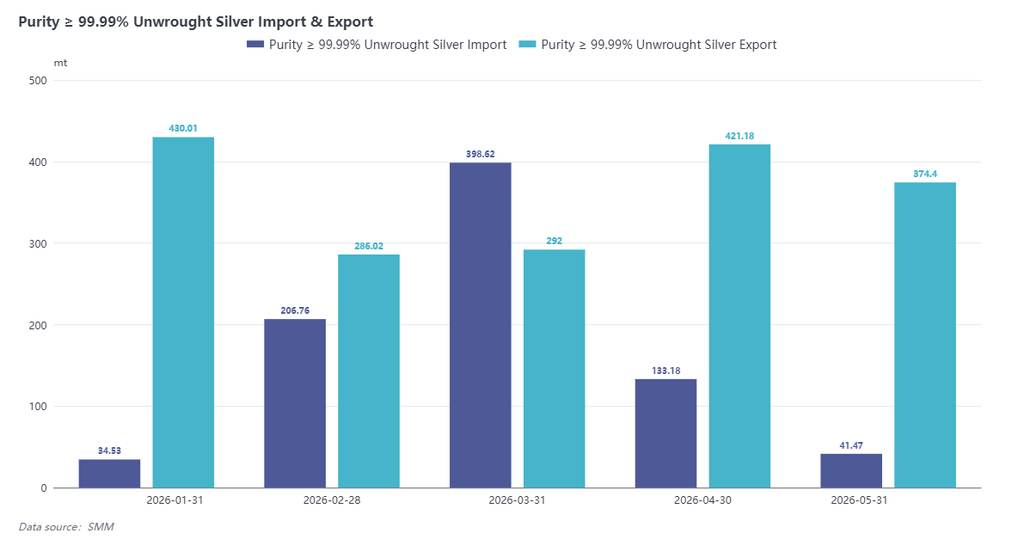

Importations & exportations : flambée des importations puis retour à la normale, au S2 attention aux perturbations tarifaires de l’Inde

Exportations : de janvier à mai 2026, les exportations cumulées d’argent raffiné se sont élevées à 1 803 t, en baisse de 3,38 % sur un an, dont 94,64 % sous le régime du perfectionnement actif avec matières importées.

Importations : les importations d’argent raffiné ont atteint 815 t en janvier-mai, contre des importations nettes de seulement 16 t à la même période l’année dernière. Cette forte augmentation a été principalement due à l’élargissement de l’écart de prix entre les marchés chinois et étrangers. Avec des primes élevées sur les lingots d’argent nationaux, les achats spéculatifs de lingots étrangers dans la région de Shenzhen ont sensiblement augmenté, et en mars le commerce de lingots d’argent est brièvement passé à un mode d’importation nette, un phénomène rare. Certaines fonderies pouvaient encore capter des bénéfices substantiels en exportant via le perfectionnement actif puis en important sous le régime ordinaire. Après avril, la fenêtre d’importation s’est progressivement refermée et le commerce d’argent raffiné est revenu à des schémas normaux. Au S2, les exportations devraient rester stables, tandis que les importations devraient se normaliser en l’absence de fortes perturbations de l’écart de prix entre les marchés chinois et étrangers.

En mai 2026, l’Inde a relevé les droits de douane de base sur les importations d’or et d’argent de 5 % à 10 %. Les banques indiennes se sont acquittées proactivement des droits pour reprendre les importations de lingots, réalisant le dédouanement de 9 t d’or et 34 t d’argent en mai. L’Inde est un marché de demande clé pour la fabrication de bijoux en argent et de composants électroniques dans le monde, et la hausse des droits d’importation au S2 pourrait peser sur sa demande d’achat, ce qui pourrait avoir un impact sur les marchés d’exportation.

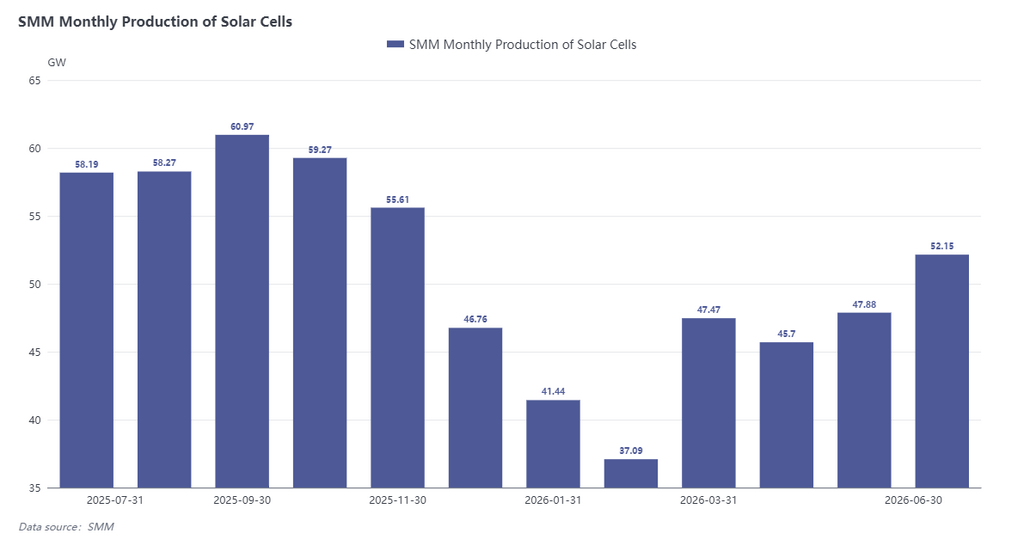

Côté demande : l’argent utilisé dans le photovoltaïque en baisse de 21 % sur un an ; la demande industrielle prend le relais de l’investissement comme principal moteur

Au S1 2026, la production de cellules solaires a connu un net repli au T1 suivi d’une reprise progressive au T2. La production du T1 a baissé de 22 % en glissement trimestriel, freinée principalement par les prix élevés de l’argent (l’argent représente environ 30 à 40 % du coût des cellules), la saison creuse traditionnelle et les anticipations d’annulation de la politique de remboursement de TVA sur les modules photovoltaïques en avril, qui ont pesé sur la demande de constitution de stocks. Certaines entreprises ont enregistré un rebond temporaire en avril grâce à une ruée vers les exportations. À l’entrée du T2, des commandes abondantes pour les modules de grande taille, ainsi que l’entrée en vigueur de la politique ALMM de l’Inde le 1er juin, ont incité les entreprises à anticiper leurs exportations avant la fermeture de la fenêtre réglementaire, augmentant régulièrement les plannings de production et entraînant une légère hausse mensuelle de la production.

Du point de vue de la consommation totale d’argent dans le photovoltaïque, le rythme de substitution du cuivre à l’argent a été modeste. Selon les données SMM, la consommation moyenne d’argent par GW pour les cellules solaires en 2026 devrait être de 9 t/GW, en baisse de 5 % sur un an, avec un repli annuel d’environ 5 % maintenu jusqu’en 2030. Cependant, la baisse de la production de modules en aval conduit à une révision à la baisse des prévisions annuelles de production de cellules, et l’utilisation d’argent dans le photovoltaïque en 2026 est estimée à environ 4 935 t, en baisse de 21 % sur un an.

En examinant la structure globale de la demande en 2026, l’utilisation d’argent dans le photovoltaïque s’est fortement contractée, tandis que la demande d’investissement a pris le relais au T1. La demande industrielle est restée rigide, stimulée par les puces SiC, les circuits imprimés et le marché des véhicules à énergies nouvelles. Cependant, les primes et décotes au T2 ont montré que le marché était passé d’une surchauffe de la demande d’investissement à un moteur principal tiré par la demande industrielle. Combinée à la moindre demande du secteur photovoltaïque, la demande globale est restée atone. Affectée par la saison creuse traditionnelle de juillet et août, le soutien de la demande industrielle a été insuffisant. Au S2, la demande industrielle devrait se redresser progressivement à partir de septembre-octobre, et le thème de la demande d’argent portée par le développement de l’IA devrait progressivement se matérialiser.

Perspectives

Dans l’ensemble, la performance de l’argent au S1 2026 a essentiellement reflété un rééquilibrage des valorisations après la dissipation des anticipations de liquidité, les anomalies extrêmes sur le marché au comptant amplifiant encore davantage les fluctuations de prix. Les anticipations accommodantes de début d’année avaient déjà prématurément intégré un potentiel de valorisation, et les short squeeze sur le marché au comptant ont poussé les prix à des niveaux extrêmes déconnectés des fondamentaux. Par la suite, les anticipations de baisse de taux se sont totalement inversées et l’environnement de taux élevés a continué de peser sur les attributs financiers des métaux précieux, ce qui a constitué le principal moteur de la tendance baissière du S1.

Pour le S2, le signal de point d’inflexion dans les données d’inflation américaine du T3 et les changements marginaux de la position de la Fed resteront les principales fenêtres d’observation macroéconomique. L’orientation de l’indice du dollar et des rendements réels des bons du Trésor américain détermineront directement le rythme et l’ampleur de la réparation des valorisations de l’argent. Avant qu’un point d’inflexion clair n’apparaisse dans les vents contraires macroéconomiques, l’argent devrait maintenir une tendance générale de consolidation et de marasme. Parallèlement, les facteurs fondamentaux tels que l’équilibre offre-demande sur le marché au comptant méritent d’être surveillés, car ils pourraient servir de déclencheurs importants pour des rebonds périodiques.