SMM, 10 juillet :

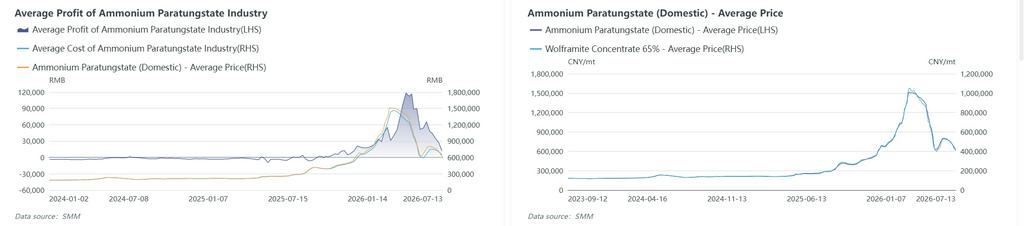

Au premier semestre 2026, le marché du tungstène a été largement dicté par une logique d'offre, traversant un cycle complet de fortes hausses et baisses avant de finalement reculer depuis les sommets pour clôturer le semestre. Au premier trimestre, dans l'attente de multiples facteurs de resserrement de l'offre tels que la réduction continue de la production minière nationale de tungstène, le durcissement des contrôles à l'exportation des biens à double usage et la promotion du tungstène au rang de minerai stratégique, le sentiment du marché était fortement orienté vers la rétention des ventes, les capitaux affluant pour faire grimper les prix. Le concentré de wolframite à 65 % a dépassé le million de yuans/tonne standard pour atteindre un record historique, l'ensemble de la chaîne industrielle a suivi la hausse et la rentabilité du secteur a fortement augmenté durant cette période. Au deuxième trimestre, les prix extrêmement élevés ont rapidement épuisé la capacité d'absorption des utilisateurs en aval, déclenchant le retournement du marché. Les secteurs traditionnels en aval comme le carbure cémenté, les outils de coupe et les moules ont été confrontés à des tensions de trésorerie, les utilisateurs finaux n'ont pas pu répercuter aisément les coûts, les petites et moyennes entreprises ont volontairement réduit leurs taux d'utilisation et puisé dans leurs stocks, et les achats au comptant de matières premières se sont fortement contractés. Parallèlement, les capitaux spéculatifs ont pris leurs bénéfices et se sont retirés en masse, la liquidité du marché s'est rapidement refroidie et les concentrés de tungstène ont presque chuté de moitié par rapport à leur pic, entamant un repli continu. En juin, le déséquilibre offre-demande s'atténuant quelque peu, les utilisateurs en aval de carbure cémenté sont entrés sur le marché pour un réapprovisionnement rationnel, et les volumes d'échanges se sont améliorés. Toutefois, la croissance globale de la demande est restée limitée et le marché manquait encore d'élan haussier en juin. Dans l'ensemble, le centre des prix du marché du tungstène au premier semestre 2026 s'est fortement redressé par rapport à la même période de 2025, avec de fortes amplitudes de prix. Prenant l'exemple du minerai de tungstène de première qualité selon la norme nationale, à la fin juin, le concentré de wolframite SMM à 65 % a clôturé à 501 000 yuans/tonne standard, en hausse de 10,5 % depuis le début de l'année. Le plus haut annuel a été enregistré à 1,05 million de yuans/tonne standard, le prix moyen au premier semestre a atteint 688 300 yuans/tonne standard, en hausse de 356 % en glissement annuel, et l'amplitude globale des prix au premier semestre a atteint environ 162 %.

En analysant le semestre par étapes, on peut le diviser simplement en trois phases :

Phase 1 (début janvier – mi-mars) : Forte envolée jusqu'à un pic. Approvisionnement restreint en minerai, flambée des prix du tungstène à l’étranger (le prix de l’APT européen a bondi de 85 %) et classification du tungstène comme minéral critique déclenchant une prime stratégique, conjugués au réapprovisionnement d’une demande rigide en aval, ont accéléré la reprise du marché. Les concentrés de tungstène sont passés d’environ 450 000 yuans/tonne standard pour grimper jusqu’à 1,05 million de yuans/tonne standard à la mi-mars, soit une hausse de plus de 130 %.

Phase 2 (mi-mars–fin mai) : correction profonde. Libération concentrée des prises de bénéfices à des niveaux élevés, dégagement panique des stocks spéculatifs, afflux de tungstène issu du recyclage créant un effet de substitution, bond de 172,5 % en glissement annuel des importations de concentrés de tungstène comblant le déficit d’offre de minerai, durcissement continu des contrôles à l’exportation, et tendance à la « réduction des alliages » chez les utilisateurs finaux comprimant la consommation. Les concentrés de scheelite ont chuté d’environ 62 % depuis leur sommet pour atteindre 400 000 yuans/tonne standard, et l’APT est passé de plus de 1,5 million de yuans/tonne métrique à environ 630 000 yuans/tonne métrique.

Phase 3 (fin mai–début juillet) : rebond après survente suivi d’une nouvelle pression. Après la phase de survente, la demande de réapprovisionnement en aval s’est libérée, entraînant un bref rebond du marché à 526 500 yuans/tonne standard. Cependant, à partir de la mi-juin, plusieurs mines ont lancé des ventes concurrentielles, augmentant l’offre de marchandises en circulation. Avec l’approche de la période creuse en juillet, les prix ont de nouveau reculé pour s’établir autour de 436 500 yuans/tonne standard.

Au premier semestre 2026, l’offre de concentrés de tungstène s’est caractérisée par des réductions imposées par les politiques, une circulation au comptant réduite, une absence totale de croissance et des perturbations fréquentes, constituant le moteur fondamental principal du super cycle haussier de cette année depuis le début de l’année. L’équilibre tendu de l’offre sur l’ensemble de l’année a été pleinement confirmé au S1.

Premièrement, côté offre de tungstène : la hausse des importations de minerai et des taux d’utilisation du recyclage a compensé la baisse de la production primaire.

La production de minerai primaire a nettement baissé en glissement annuel : au S1, les principales régions productrices de concentrés de tungstène en Chine ont constamment réprimé les activités minières illégales telles que l’extraction sans autorisation, l’extraction excessive et la production parallèle. La marge de manœuvre des mines conformes de taille petite et moyenne n’a cessé de se réduire. Combinée aux inspections de routine des autorités locales de surveillance de la sécurité et de protection de l’environnement, la réduction des jours ouvrables d’extraction a limité la croissance de la production. Concernant les nouvelles capacités, une entreprise de minerai de tungstène du Shaanxi a achevé sa construction et commencé sa production au premier semestre, mais les quotas provinciaux supplémentaires étant limités, la croissance réelle apportée par cette entreprise a été minime. Au premier semestre, l’industrie minière du tungstène en Chine a strictement appliqué le contrôle des quotas, ceux-ci n’étant valables que pour l’année en cours, sans approbations supplémentaires ni reports. Ce mécanisme de contrôle rigide a verrouillé toute croissance du minerai primaire de tungstène à la source des politiques. Selon les données d’échantillonnage de SMM, la production chinoise de concentrés de tungstène au premier semestre 2026 a chuté d’environ 10,5 % en glissement annuel, principalement parce que l’offre de l’année précédente comprenait encore un certain degré d’extraction excessive et de production issue du marché gris.

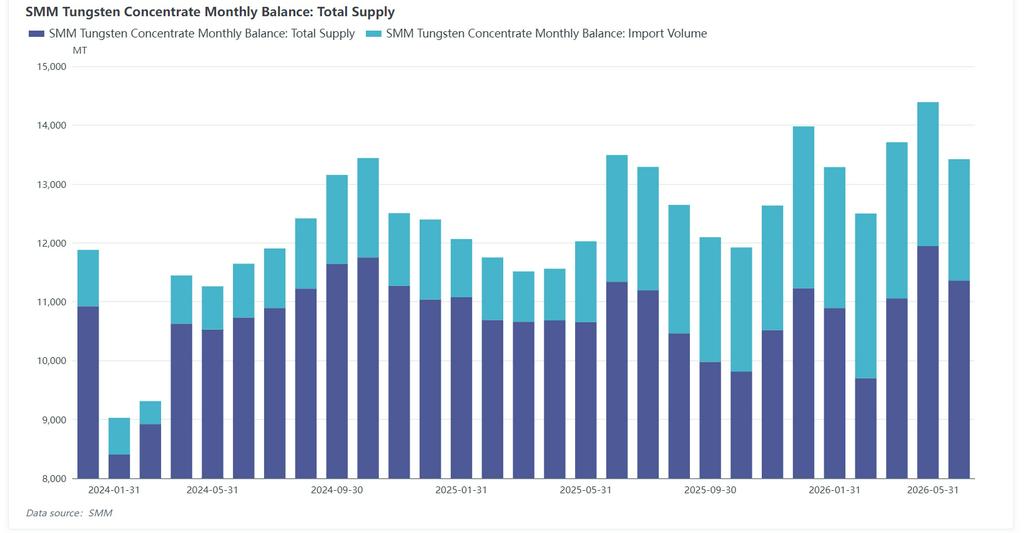

Côté apport des importations : les importations chinoises de concentrés de tungstène ont maintenu une croissance annuelle au premier semestre 2026, principalement en raison de l’approvisionnement stable de la mine de tungstène du Kazakhstan au premier semestre et de la stabilité des canaux d’importation depuis le Myanmar et la Corée du Nord. Selon les données douanières, les importations chinoises de concentrés de tungstène ont augmenté de 140 % en glissement annuel pour atteindre 12 300 tonnes entre janvier et mai 2026, provenant principalement du Kazakhstan, du Myanmar, de la Corée du Nord et de la Mongolie. Le Kazakhstan est devenu le plus grand fournisseur, avec des importations d’environ 4 295 tonnes, représentant 36 % ; au premier trimestre 2025, cette mine n’avait pas encore commencé sa production, les importations étaient donc nulles. Pour l’ensemble de l’année 2025, les importations en provenance du Kazakhstan ont totalisé environ 6 899 tonnes, soit 33 %. Les importations en 2026 devraient atteindre environ 15 000 tonnes. L’augmentation des importations a partiellement compensé la baisse des concentrés de tungstène nationaux.

Apport du tungstène de recyclage : Au premier semestre, le marché chinois du tungstène de recyclage a connu une forte consolidation. Au premier trimestre, soutenu par l’intérêt des capitaux pour le marché du tungstène, le secteur du recyclage du tungstène de recyclage — bénéficiant d’avantages tels que de faibles barrières à l’entrée — a été favorisé par certains capitaux. Un grand nombre de négociants sont entrés sur le marché pour recycler et échanger du tungstène de recyclage, entraînant une accumulation rapide des stocks de tungstène de recyclage. En termes de rapport coût-efficacité, le marché du tungstène primaire a fortement augmenté au premier trimestre, rendant le réapprovisionnement en aval difficile. Certaines fonderies en aval ont accru leur utilisation de tungstène de recyclage. Les matériaux de fusion au zinc et la poudre de tungstène carbonisé électrolytique, directement produits à partir de rebuts de tungstène, ont gagné en popularité dans la chaîne industrielle du carbure cémenté bas et milieu de gamme, entraînant une augmentation notable de l’utilisation des rebuts industriels. Selon les estimations de SMM, l’utilisation de rebuts de tungstène en Chine s’est élevée à environ 12 500 tonnes de contenu métallique au S1, représentant environ 29,6 % de l’offre totale de tungstène, la part des rebuts industriels progressant significativement. Toutefois, au T2, en raison d’ajustements réglementaires tels que la lenteur de la facturation inversée pour les ressources recyclées, la circulation des produits de tungstène de rebut hors taxes a été difficile, et la part des achats par les fonderies a diminué. Avec l’avancée de la politique nationale d’"Intégration des trois flux" en juillet, la circulation des rebuts de tungstène dans la chaîne industrielle devrait progressivement se stabiliser.

Ensuite, la consommation en aval : reprise des bénéfices dans l’intermédiaire, demande traditionnelle sous pression et croissance émergente servant de plancher

Dans le segment de la fonderie intermédiaire, les bénéfices se sont améliorés mais la croissance de la production est restée limitée : du point de vue de la consommation en aval des concentrés de tungstène, les taux d’exploitation des industries chinoises de l’APT et du ferrotungstène ont généralement été faibles au S1. La forte hausse des prix du tungstène au S1 a tiré vers le haut les prix des produits de fonderie intermédiaire comme l’APT, la poudre de tungstène et le ferrotungstène, rétablissant considérablement la rentabilité globale. Les bénéfices de transformation des fonderies ont nettement augmenté par rapport à la même période l’an dernier, les fonderies de premier plan enregistrant une croissance notable de leurs bénéfices au T1. Cependant, entravé par de multiples facteurs, le taux d’exploitation global du secteur est resté faible et la croissance de la production a eu du mal à se libérer. D’une part, les concentrés de tungstène au comptant sont restés durablement tendus au S1, rendant l’approvisionnement en matières premières difficile et provoquant des fluctuations de coûts importantes. Le stockage à haut niveau comportant des risques élevés, la plupart des entreprises ont adopté un modèle "produire selon la demande, opération à faible stock" et n’ont pas étendu leur production aveuglément. D’autre part, la flambée des prix du tungstène en début d’année a entraîné des pertes pour les utilisateurs finaux en aval et une forte baisse des achats, mettant sous pression les stocks de produits finis intermédiaires. Combiné au recul rapide des prix du tungstène au T2, le sentiment du marché en matière de production et de constitution de stocks est resté prudent. Dans l'ensemble, le segment de la fonderie intermédiaire a présenté un schéma de "rentabilité améliorée, taux d'exploitation restreints et production limitée", la reprise des bénéfices ne se traduisant pas par une croissance effective de l'offre. Selon les données de SMM, la production chinoise d'APT au premier semestre a baissé de 3 % en glissement annuel. Parallèlement, le taux d'utilisation des rebuts dans l'industrie étant passé de 30 % l'an dernier à environ 32 %, la consommation de minerai primaire dans l'industrie de la fonderie d'APT au premier semestre a affiché une tendance à la baisse. Selon les données de SMM, le taux d'exploitation de l'industrie chinoise du ferrotungstène au premier semestre 2026 était généralement orienté à la baisse, notamment en mai, où il est tombé à 10 %, la production étant quasiment à l'arrêt. Avec la reprise des principales fonderies de ferrotungstène dans le Jiangxi, le taux d'exploitation de juin est remonté à 28 %, la production mensuelle de ferrotungstène se redressant nettement d'un mois sur l'autre. Cependant, le niveau d'exploitation global du premier semestre est resté bien inférieur à celui de la même période en 2025, ce qui indique une contraction significative de l'offre dans cette industrie.

La substitution traditionnelle des carbures cémentés et la réduction des alliages coexistent : En tant que scénario central traditionnel de consommation de tungstène, l'industrie des carbures cémentés a subi une pression persistante sur la demande au premier semestre, avec des tendances au désalliage et à la substitution de matériaux de plus en plus marquées. Pendant la période de prix élevés du tungstène, les entreprises en aval dans les outils de coupe, les moules et les machines minières ont généralement adopté des formules à teneur réduite en tungstène pour maîtriser les coûts, abaissant la proportion de matériaux à base de tungstène tout en maintenant les performances de base des produits. Dans le même temps, des matériaux de substitution tels que les outils en céramique, les matériaux durs revêtus et les alliages de nouvelle génération ont accéléré leur application, remplaçant continuellement les produits en alliages à base de tungstène bas et milieu de gamme. S'ajoutant à la reprise atone de l'industrie manufacturière et à l'insuffisance des commandes des utilisateurs finaux au premier semestre, les entreprises traditionnelles de carbures cémentés ont continué de fonctionner à bas régime, avec une faible volonté de reconstituer activement leurs stocks de matières premières, ce qui a encore comprimé la demande traditionnelle de tungstène. Cela est devenu le principal facteur baissier plafonnant les prix du tungstène au premier semestre et entraînant le marché dans un repli.

Les secteurs émergents ont stimulé la confiance du marché, mais la durabilité doit être vérifiée : Les secteurs des microforets pour circuits imprimés (PCB) et de l'hexafluorure de tungstène pour semi-conducteurs ont connu une croissance structurelle élevée, atténuant efficacement la pression due à la faiblesse de la demande traditionnelle et relevant la confiance de l'industrie. Cependant, les deux secteurs sont confrontés à des contraintes cycliques et politiques segmentées. Une analyse plus approfondie montre que la consommation supplémentaire combinée de tungstène de ces deux secteurs représente environ 2 000 t de métal contenu, ce qui est insuffisant pour soutenir les prix extrêmement élevés du tungstène au premier semestre. La capacité d’absorption globale de la demande reste limitée. À l’avenir, il conviendra de prêter attention à la croissance effective attendue de la consommation de tungstène portée par l’expansion des capacités dans ces secteurs émergents.

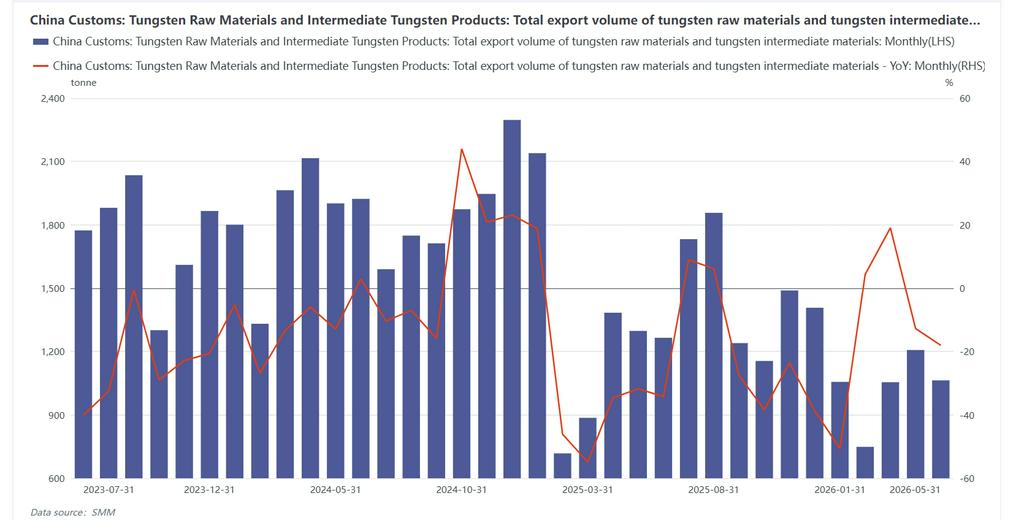

Les contrôles à l’exportation des matériaux tungstène et des produits intermédiaires sont stricts, avec peu de marge d’augmentation : Depuis juin 2026, le ministère du Commerce a introduit de manière intensive des politiques de contrôle des biens à double usage : ajout de 10 entreprises militaro-industrielles et des terres rares américaines à la liste d’embargo ; amélioration du mécanisme de signalement et de supervision des infractions concernant les minéraux stratégiques tels que le tungstène, le molybdène et les terres rares ; ajout de 40 entités japonaises liées à la défense en deux niveaux, avec embargo total et approbation stricte au cas par cas respectivement ; et coopération simultanée avec les douanes pour renforcer les contrôles de dédouanement des machines-outils de précision, renforçant ainsi globalement les contrôles à l’exportation des minéraux stratégiques et des équipements militaires à double usage afin de prévenir la sortie illégale de matières et de technologies. Selon les données douanières, les exportations totales de matériaux tungstène et de produits intermédiaires depuis la Chine en janvier-mai se sont élevées à environ 4 067 t, en baisse de 13,5 % sur un an. Les exportations vers le Japon ont chuté d’environ 65 % sur un an.

Globalement, la logique fondamentale derrière toutes les hausses de prix au premier semestre est venue du côté de l’offre : une résonance entre réductions de production induites par les politiques, perturbations de capacité, durcissement des exportations et rareté au comptant a poussé les concentrés de tungstène au-delà de la barre historique de 1 million. Toutefois, l’offre ne peut déterminer que l’élasticité à la hausse des prix, pas leur durabilité. Dès que les prix élevés se sont totalement découplés de la capacité d’absorption de la demande en aval, la contraction passive de la demande a mis fin directement au marché haussier, entraînant rapidement un repli. En ce qui concerne le second semestre, la logique de négociation du marché du tungstène subira un changement fondamental : les variations marginales de l’offre se stabiliseront, ne générant plus de forte impulsion ; au lieu de cela, la saisonnalité de la demande, les taux d’activité des utilisateurs finaux et le rythme de reconstitution des stocks deviendront les seules variables centrales déterminant l’évolution des prix, le centre de la fourchette de négociation et la soutenabilité du marché.

À l’entrée du second semestre, les quotas annuels d’extraction de minerai de tungstène sont pleinement mis en œuvre et la production mensuelle des mines se stabilise. Il n’y a plus de marge pour de nouvelles réductions significatives de la production ni pour des augmentations de volumes via les politiques. Les perturbations liées aux arrêts de production antérieurs ont été pleinement intégrées par le marché, sans nouveaux thèmes de contraction soudaine de l’offre. Les contrôles à l’exportation et l’approvisionnement en tungstène recyclé restent stables. La plupart des variables marginales ont disparu. Le côté offre n’a plus la capacité de provoquer de fortes flambées de prix ; il n’apportera qu’un soutien solide à des niveaux de prix bas grâce à la rareté des ressources, à la rétention des détenteurs de mines et aux déséquilibres mensuels de l’offre et de la demande de minerai de tungstène. La dynamique haussière des prix s’est entièrement déplacée du côté de la demande. Le marché au second semestre sera entièrement guidé par le cycle de la demande, avec un rythme nettement divergent : juillet-août constitue la traditionnelle période creuse estivale de forte chaleur, les taux d’utilisation des capacités manufacturières sont bas en été, les utilisateurs finaux de carbure continuent de digérer les stocks du premier semestre, la volonté de réapprovisionnement actif est faible, le marché voit surtout des transactions de petits volumes liées à la demande rigide, et la faiblesse de la demande continue de plafonner le potentiel de hausse des prix du tungstène ; le marché global présente une configuration de consolidation de « pas de demande, pas de marché », les fluctuations de prix suivant entièrement le rythme des achats en aval. À partir de septembre jusqu’en décembre, avec la haute saison manufacturière traditionnelle, la construction mécanique, les machines-outils, les outils de coupe et les pièces automobiles entrent dans leur pic annuel de constitution de stocks, la demande rigide traditionnelle se redresse régulièrement, l’expansion des capacités de tranches photovoltaïques continue de se concrétiser, la demande supplémentaire de fil de tungstène est concentrée au second semestre, les tâches annuelles d’approvisionnement de défense sont livrées de manière intensive, l’écart d’offre de produits de tungstène de haute pureté hors de Chine continue de se creuser et les commandes à l’exportation de matériaux de tungstène haut de gamme augmentent régulièrement ; la reprise conjointe de multiples forces de la demande deviendra le moteur principal des rebonds des prix du tungstène au second semestre. Parallèlement, après les fortes hausses et baisses du premier semestre, l’appétit pour le risque dans l’ensemble de la chaîne industrielle s’est nettement refroidi, et l’approvisionnement en matières premières des entreprises en aval est devenu plus rationnel et prudent ; au second semestre, si les prix du tungstène rebondissent rapidement et défient à nouveau des sommets, les utilisateurs finaux adopteront de nouveau des stratégies de réduction des achats et de déstockage, limitant ainsi l’ampleur des hausses. La hauteur et la durée des hausses de prix dépendront entièrement de la vigueur de la demande : si la demande est forte, le rebond pourra se maintenir ; si la demande est faible, le rebond s’arrêtera rapidement. Le poids contraignant du côté de la demande sur le marché atteint son pic annuel : le marché dans son ensemble sort officiellement de la volatilité dictée par les anticipations d'offre du S1, pour entrer pleinement dans une phase de valorisation fondée sur les fondamentaux de la demande.

D'un point de vue global des fondamentaux offre-demande, SMM estime que l'offre chinoise de concentré de tungstène primaire pour l'ensemble de l'année 2026 baissera d'environ 1,5 % en glissement annuel, la baisse se réduisant surtout au S2. Parallèlement, la structure du commerce du tungstène sur l'année affiche une nette tendance à la hausse des importations nettes, couplée à une augmentation de 30 % en glissement annuel de l'offre de tungstène de recyclage. L'équilibre offre-demande du tungstène en Chine passe d'une offre tendue en 2025 à un équilibre précaire en 2026. Au S2, toutes les variables de stimulation fortes du côté de l'offre se sont déjà matérialisées, la marge tend à se stabiliser et elles ne dominent plus la fixation des prix du marché ; la logique centrale bascule entièrement du côté de la demande. Cependant, en tant que métal stratégique, la rareté de l'offre de tungstène fixera le prix plancher de l'industrie. Les prix du concentré de tungstène au S2 devraient se consolider dans une fourchette de 300 000 à 600 000 yuans par tonne standard (base 65 % WO3). En termes de rythme, le marché continuera de se consolider dans une ambiance baissière sous la pression de la basse saison de la demande en juillet-août. De fin T3 au T4, alors que l'offre se resserre temporairement en raison de l'écart lié à la transition des indices miniers, que la « haute saison de septembre-octobre » stimule la reprise du réapprovisionnement, et que l'écart de prix entre les marchés chinois et étrangers continue de catalyser les commandes à l'exportation, de multiples facteurs positifs devraient apporter un fort soutien aux prix du tungstène, et le marché pourrait présenter une tendance haussière modérée et ordonnée. Les risques suivants doivent encore être surveillés : premièrement, si les prix des matières premières flambent de manière irrationnelle et brutale à court terme, cela augmentera continuellement les coûts de production des alliages, réduira les marges des entreprises de produits en aval et obligera les utilisateurs finaux à réduire leur production, créant une rétroaction négative. Deuxièmement, le risque d'une pression vendeuse concentrée sur le marché du tungstène de recyclage persiste. Troisièmement, l'impact de l'expansion des capacités des mines hors de Chine sur le paysage de l'offre à long terme.