1. Bilan du marché au S1

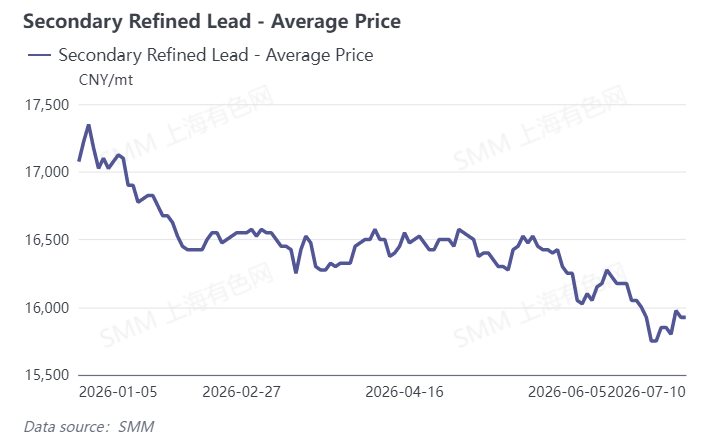

Tendances des prix : des sommets suivis de creux, le niveau médian ne cessant de reculer

Au S1 2026, les prix du plomb secondaire ont globalement suivi une tendance de repli après une montée rapide, puis de baisse progressive. Selon les données de SMM, le plomb affiné secondaire s'établissait en moyenne à 17 075 yuan/tonne en début d'année, a grimpé jusqu'à un pic annuel de 17 350 yuan/tonne le 7 janvier, avant de s'engager dans une trajectoire baissière. De fin janvier à février, le réapprovisionnement en aval inférieur aux attentes durant le Nouvel An chinois et l'accumulation des stocks ont ramené les prix autour de 16 500 yuan/tonne. De mars à avril, le marché a consolidé sous pression, les prix se maintenant dans une fourchette étroite de 16 250–16 575 yuan/tonne. À partir de fin mai, la basse saison combinée à des vents contraires macroéconomiques a pesé sur les prix, accélérant la baisse, et fin juin ils sont passés sous les 16 000 yuan/tonne. Au 10 juillet, le plomb affiné secondaire était coté à 15 925 yuan/tonne, en baisse cumulée de 1 150 yuan/tonne au S1, soit un recul de 6,7 %.

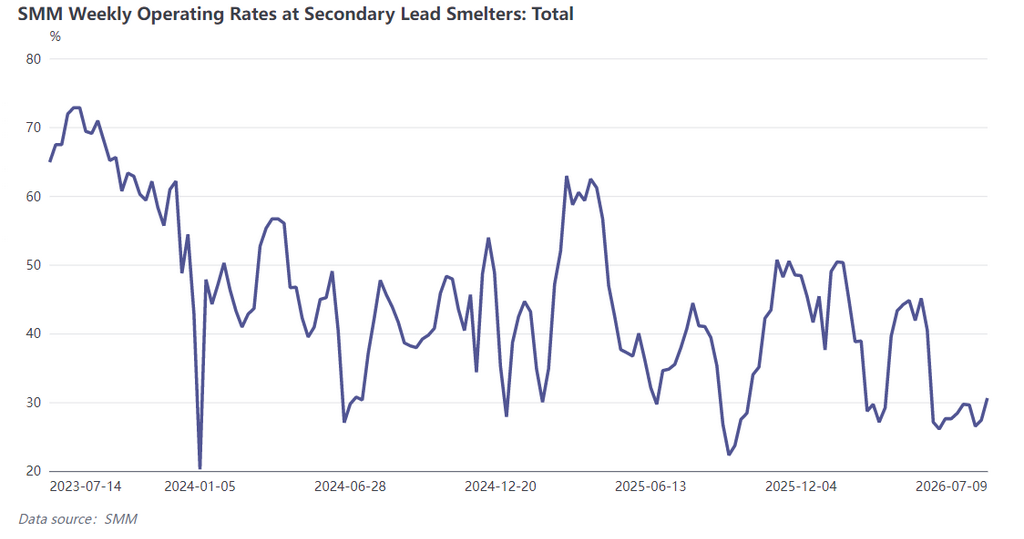

Production : en repli depuis les sommets, des taux d'exploitation demeurent faibles

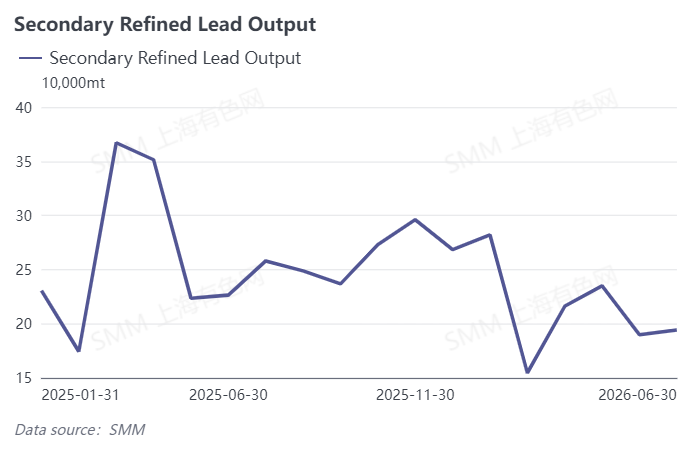

Au S1, la production de plomb affiné secondaire a affiché une configuration haute en début de période et basse par la suite. La production de janvier a atteint un pic annuel de 282 000 tonnes, puis a diminué mois après mois. En raison du Nouvel An chinois, les reprises de production ont été lentes en février, et le taux d'exploitation hebdomadaire dans quatre provinces de Chine est tombé d'environ 50 % début janvier à un creux de 27,12 % début mars. Le taux d'exploitation a brièvement rebondi à 43,26 % fin mars avant de rechuter. En mai, les opérations de maintenance et les réductions de production se sont intensifiées dans l'ensemble du secteur ; quatre grandes fonderies de l'est, du nord et du nord-ouest de la Chine ont arrêté leur production, et sept grandes et moyennes entreprises ont mis en place des réductions de production échelonnées. La production mensuelle a chuté de 18,96 % en glissement mensuel et de 9,26 % en glissement annuel. En juin, la production n'a augmenté que de 2,23 % par rapport au mois précédent, soit un repli de 31,2 % par rapport au pic de janvier, et le taux d'exploitation hebdomadaire dans les quatre provinces est resté bloqué à de faibles niveaux de 28,4 %–29,7 %, l'ensemble du secteur affichant des taux d'exploitation atones.

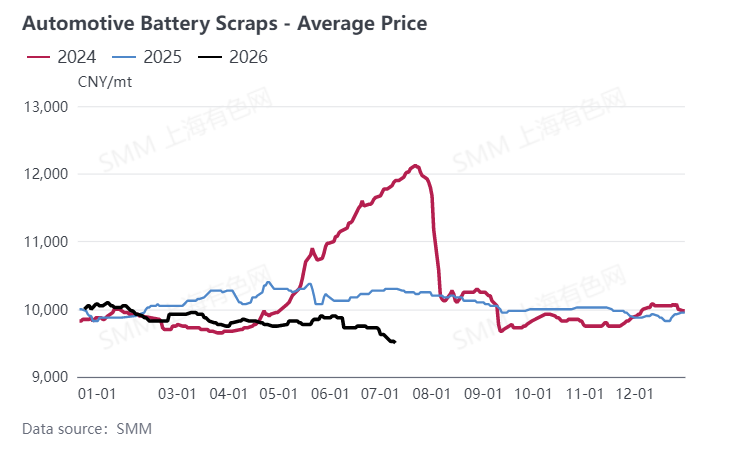

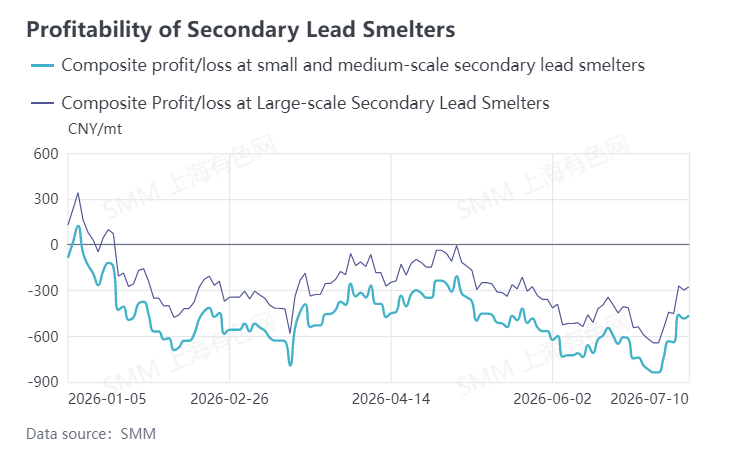

Rentabilité : l'ensemble du secteur englué dans les pertes

Au S1, la rentabilité du secteur du plomb secondaire a continué de se détériorer, l'industrie subissant des pertes sous la pression tout au long de la période. Début janvier, les grandes entreprises réalisaient encore un maigre bénéfice de 79 yuan/tonne, mais le prix moyen élevé des batteries de VE hors d'usage, à 9 725 yuan/tonne, combiné à la vente des produits avec une décote, a rapidement fait basculer les bénéfices du secteur dans le rouge. Fin février, les pertes se sont encore creusées, les grandes entreprises perdant 344 yuan/tonne et les petites et moyennes entreprises 558 yuan/tonne. Au cours des fluctuations de marché ultérieures, les pertes ne se sont que brièvement réduites, sans que le secteur ne parvienne à renouer avec la rentabilité. Au 10 juillet, les grandes entreprises perdaient 277 yuan/tonne, tandis que les petites et moyennes entreprises perdaient 464 yuan/tonne. Le défi central pour le secteur est l'inversion rigide causée par la rigidité des coûts des matières premières et les faibles prix de vente des produits finis, ainsi que les inversions de prix alternées entre le plomb secondaire et le plomb primaire, qui font que les fonderies « perdent de l'argent dès qu'elles produisent ».

II. Perspectives du marché au S2

Sur le plan des prix, SMM s'attend à ce que les prix du plomb secondaire restent déprimés au S2. Le coût élevé des batteries usagées apporte un soutien plancher rigide aux prix du plomb, mais trois facteurs négatifs – les anticipations de hausse des taux macroéconomiques, les stocks élevés du LME et la basse saison de la consommation en aval – continuent de limiter le potentiel de hausse. Si la demande de constitution de stocks lors de la période de pointe de consommation qui suit (août-septembre) se concrétise comme prévu, conjuguée à une offre toujours faible, les prix devraient se stabiliser et rebondir par à-coups, mais avec une ampleur limitée.

Côté production, la production secondaire de plomb brut en juillet devrait augmenter légèrement en glissement mensuel de moins de 10 000 tonnes par rapport à juin, tandis que la production de plomb raffiné secondaire recule légèrement dans un contexte stable. Une grande usine de l'est de la Chine qui a subi une maintenance en juin prévoit de reprendre la production début juillet, et une fonderie du nord-ouest ayant précédemment reporté ses activités observe le marché. Cependant, sous la triple contrainte d'un recyclage tendu des batteries usagées, de l'absence de réduction significative des pertes à l'échelle du secteur et d'une saison creuse en cours pour les utilisateurs finaux, une forte poussée de la production est difficile à concrétiser. La reprise de la production à moyen et long terme dépend de trois variables clés : la possibilité d'une amélioration de la circulation des batteries usagées, la vigueur de la reprise des commandes des utilisateurs finaux de batteries et l'ampleur des arrivées de lingots de plomb importés.

Côté rentabilité, à court terme, le secteur continuera de subir la double pression de « coûts élevés et prix faibles ». L'amélioration de la rentabilité dépend d'un rebond des prix du plomb et d'un assouplissement des coûts des batteries usagées. Au second semestre, l'attention se portera sur le rythme de reconstitution des stocks par les utilisateurs finaux durant la haute saison de consommation et sur les arrivées de matières premières.

![Marché du plomb : offre et demande faibles, attention au risque de repli du prix du plomb après une hausse rapide avant la livraison [Prévisions hebdomadaires du marché du plomb SMM]](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![Les prix du plomb ont baissé avant de rebondir, tandis que les échanges sur le marché spot se sont calmés [Revue hebdomadaire SMM du marché spot du plomb raffiné]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![La consommation du marché final est faible, les hausses de prix des batteries au plomb-acide sont difficiles [Revue hebdomadaire SMM du marché des batteries au plomb-acide]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)