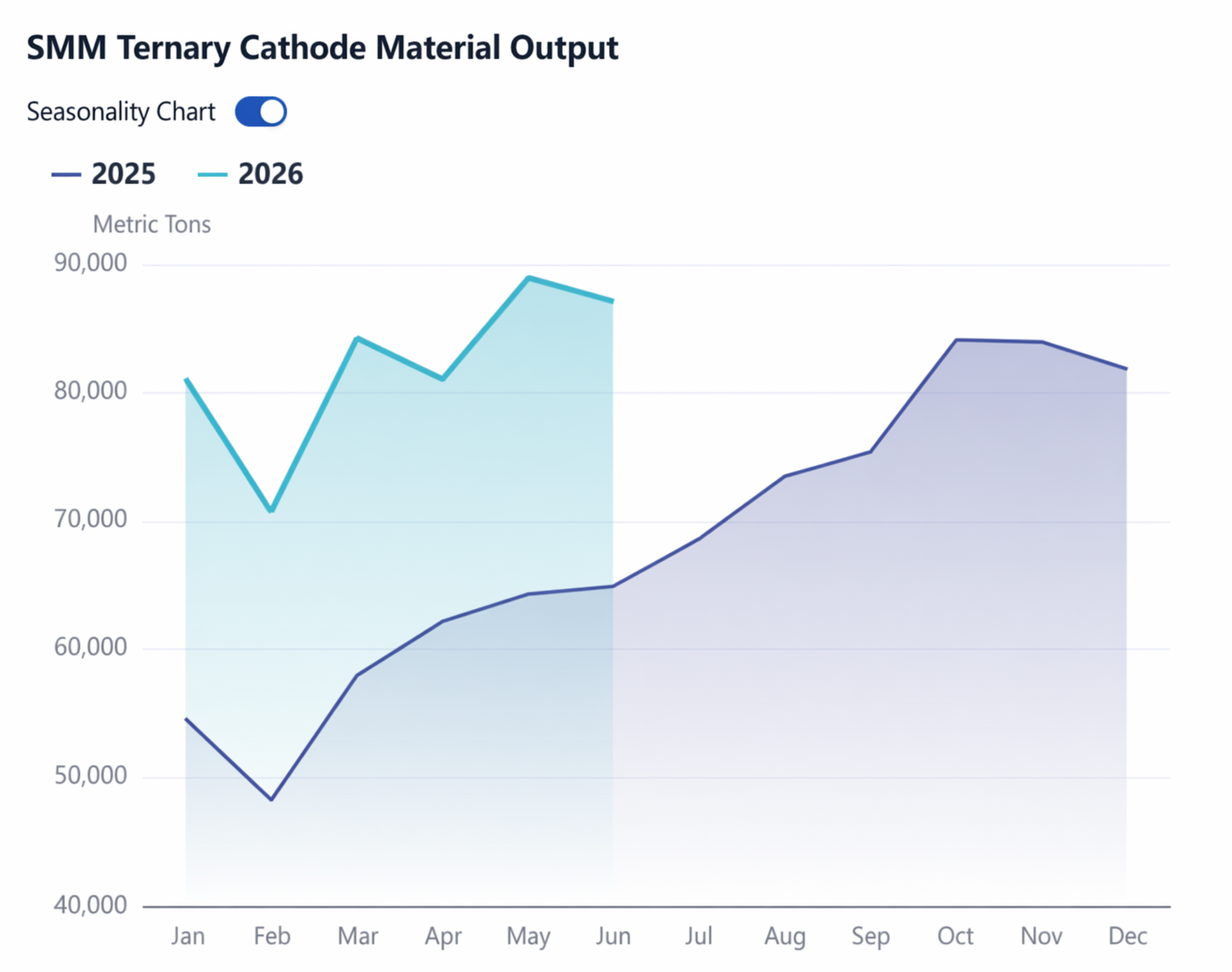

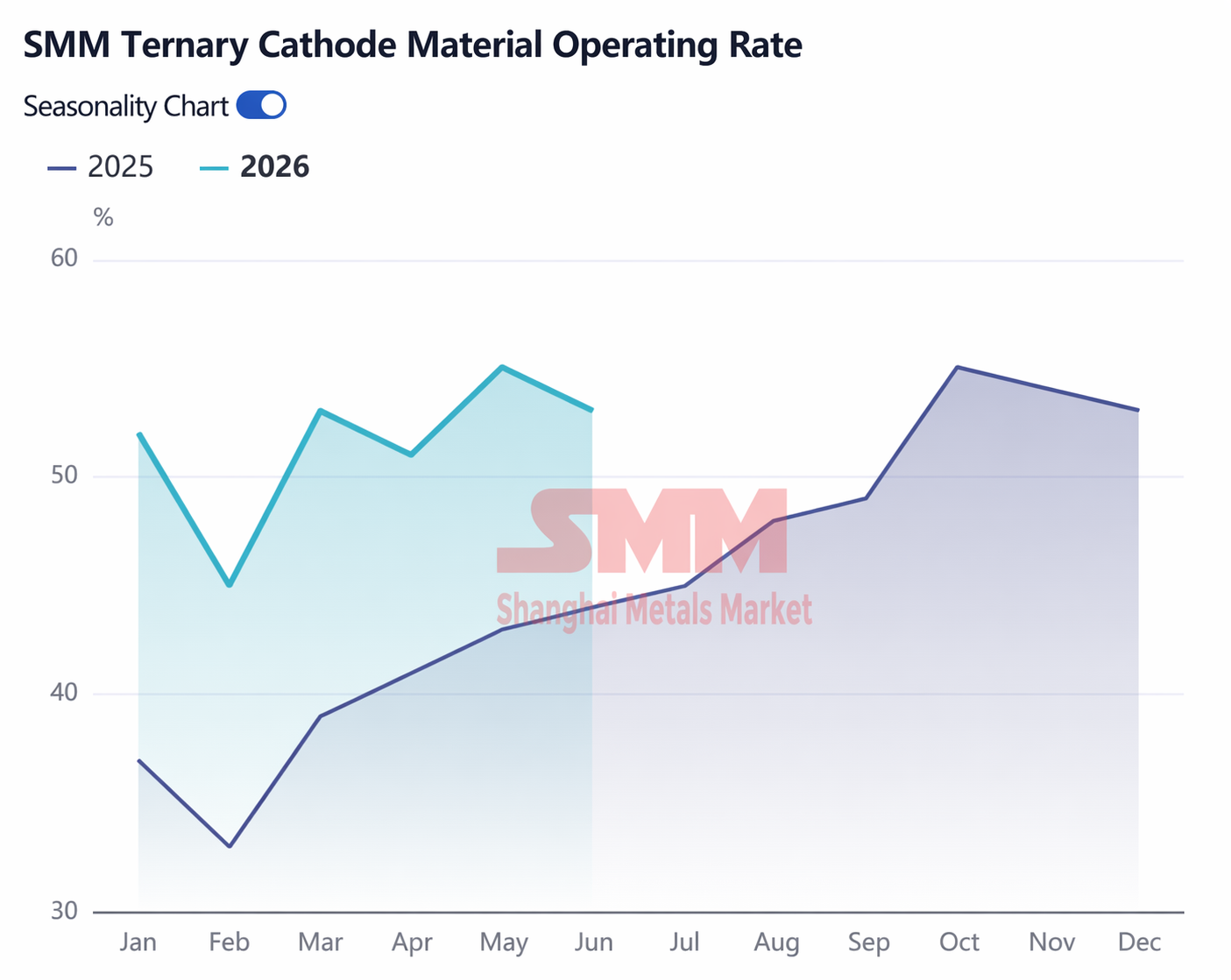

Au second semestre de l'année dernière, avant la mise en œuvre de la politique de réduction de la taxe sur l'achat de véhicules et de remboursement à moitié, les commandes de cathodes ternaires ont grimpé régulièrement, établissant de nouveaux records mois après mois. À cette époque, les attentes du marché quant à la croissance des matériaux ternaires en 2026 se situaient généralement en dessous de 10 %. Cependant, les performances réelles du premier semestre de cette année ont révélé une autre réalité : les données de SMM ont montré que la production chinoise de cathodes ternaires au S1 a atteint 493 000 tonnes, soit un taux de croissance en glissement annuel de 40 % ; la production mondiale de cathodes ternaires au S1 a atteint 611 500 tonnes, en hausse de 24 % en glissement annuel. Parallèlement, les données de la CAAM indiquent que les ventes de véhicules à énergie nouvelle (NEV) en Chine au S1 2026 (y compris les exportations) ont atteint 7 445 millions d'unités, en hausse de seulement 7 % en glissement annuel, les ventes intérieures ayant même enregistré une croissance négative (-13 %). Pourquoi les matériaux de cathodes ternaires ont-ils connu une croissance aussi forte malgré des performances décevantes du marché automobile ?

Deux raisons principales ressortent : la part croissante des modèles haut de gamme et la croissance rapide de la capacité des batteries des véhicules.

La réduction de la taxe sur l'achat et le remboursement à moitié ont eu un impact plus important sur les voitures à bas prix. Pour les modèles du segment A00 dont le prix est inférieur à 50 000 yuans, l'exonération totale initiale de la taxe sur l'achat était un argument de vente clé, mais désormais les consommateurs doivent payer plusieurs milliers de yuans de taxes supplémentaires, ce qui affaiblit considérablement leur avantage en termes de rapport qualité-prix. En revanche, pour les modèles de milieu et haut de gamme au prix compris entre 200 000 et 300 000 yuans, l'exonération de 15 000 yuans couvre encore la majeure partie de la charge fiscale, limitant ainsi l'augmentation perçue des coûts pour les consommateurs. Parallèlement, les subventions à la reprise sont passées d'un montant fixe à un pourcentage du prix de vente du véhicule neuf : plus le prix d'achat est élevé, plus le montant de la subvention se rapproche du plafond. La politique elle-même oriente la consommation vers les segments de milieu et haut de gamme. Par conséquent, la part des modèles des segments B, C et des SUV sur le marché chinois des véhicules particuliers à énergie nouvelle est passée de 68,3 % en 2025 à 73,6 % au S1 2026, et les cellules de batteries ternaires sont principalement installées dans ces types de véhicules.

La part croissante des modèles haut de gamme a également directement stimulé la capacité des batteries des véhicules. En mai, la capacité moyenne des batteries des voitures particulières électriques à batterie (BEV) a atteint 62 kWh, en hausse de 11 % en glissement annuel ; pour les voitures particulières hybrides rechargeables (PHEV), elle a atteint 37 kWh, en hausse de 37 % en glissement annuel. Au-delà des constructeurs automobiles augmentant proactivement les configurations de batteries pour répondre à la demande du marché, le moteur le plus significatif reste la part croissante des modèles haut de gamme. Ainsi, tandis que la croissance du marché automobile était modérée, la demande de matériaux de cathode est restée robuste, principalement tirée par une utilisation unitaire plus élevée.

Les marchés hors de Chine ont également contribué à la croissance. Les ventes de véhicules à énergies nouvelles (VEN) en Europe ont enregistré une croissance d'environ 30 % en glissement annuel au premier semestre, bénéficiant principalement des politiques locales de subventions, de l'impact favorable des prix élevés du pétrole sur les véhicules à énergies nouvelles et du positionnement proactif des marques chinoises. La part des batteries ternaires dans les VEN pour passagers en Europe est restée supérieure à 60 %. Les principaux fabricants de cellules de batteries ciblant le marché européen, tels que CATL, EVE Energy, Envision et LGES, ont constamment maintenu des volumes d'approvisionnement nationaux élevés en cathode ternaire cette année.

De plus, les caractéristiques saisonnières des programmes de production cette année différaient des années précédentes, principalement influencées par les fluctuations des prix des matières premières et les changements de politique.

Du côté des matières premières, les usines de l'industrie chinoise des cellules de batteries ternaires et des cathodes règlent généralement sur la base d'un modèle de prix des métaux M-1, ce qui signifie que durant les mois où les prix des matières premières augmentent rapidement, les fabricants de cellules de batteries sont fortement incités à stocker à l'avance. En janvier de cette année, le prix mensuel moyen SMM de l'hydroxyde de lithium de qualité batterie (grossier) a atteint 147 100 yuans/tonne, tandis que le prix de règlement faisait référence à la moyenne de décembre de 88 800 yuans/tonne, se traduisant par des économies d'au moins 26 000 yuans par tonne de matériau de cathode. Par conséquent, bien que janvier soit traditionnellement une période creuse, la production de cathode ternaire est restée élevée. La même logique s'est reproduite en mai, lorsque le prix mensuel moyen de l'hydroxyde de lithium a augmenté d'environ 20 000 yuans/tonne en glissement mensuel, déclenchant une nouvelle vague de stockage concentré par les fabricants de cellules et poussant les commandes de cathodes au-dessus des attentes.

L'impact le plus significatif des politiques est venu de la suppression du remboursement de la taxe à l'exportation pour les matériaux de cathode ternaire, ce qui a anticipé un grand volume de commandes à l'exportation au premier trimestre, perturbant le schéma traditionnel de basse saison. La production chinoise du premier trimestre a atteint 236 000 tonnes, soit un taux de croissance de 47 % en glissement annuel. Après la suppression officielle du remboursement, les commandes à l'exportation n'ont pas connu de recul notable, le deuxième trimestre maintenant toujours un taux de croissance de 34 % en glissement annuel. D'une part, les fabricants de cellules de batterie hors de Chine restent très dépendants des fournisseurs chinois de cathodes ternaires, car les matériaux cathodiques chinois offrent des avantages évidents en termes de performance produit, de capacité de production en série stable et de coût, ce qui rend difficile de trouver des fournisseurs alternatifs à court terme. D'autre part, un solide soutien de la demande d'utilisation finale persiste sur les marchés hors de Chine : des modèles à succès tels que la série VW ID en Europe, la BMW Neue Klasse, Renault, la série Hyundai IONIQ et Tesla ont stimulé favorablement la demande de cathodes ternaires ; au Japon et en Corée du Sud, les modèles clés de Toyota, Hyundai, Kia et Tesla restent majoritairement basés sur la technologie ternaire. Dans un contexte de volumes de commandes élevés et de besoins d'approvisionnement urgents, même si les clients souhaitaient changer de fournisseur, il s'avère difficile de réaliser la validation des produits et la montée en puissance de la production dans un court laps de temps, ce qui renforce les relations de coopération existantes.

Pour le second semestre, la réduction de la taxe à l'exportation sur les batteries au lithium sera annulée l'année prochaine, ce qui pourrait théoriquement concentrer par anticipation certaines commandes cette année. Cependant, le marché a déjà largement intégré cette annonce dans les prix, et les fabricants de cellules disposent de suffisamment de temps pour organiser leur rythme de constitution de stocks, rendant improbable une poussée concentrée de commandes supplémentaires similaire au scénario d'annulation de la réduction pour les batteries ternaires. La réduction et le remboursement de la taxe sur l'achat de véhicules resteront à la moitié l'année prochaine et ne seront entièrement rétablis que l'année suivante, sans apporter de coup de pouce supplémentaire au T4 de cette année. Étant donné que les commandes du premier semestre ont déjà dépassé les attentes et que les stocks de cellules de batterie s'accumulent régulièrement, la haute saison traditionnelle de septembre-octobre cette année pourrait ne pas être aussi forte que les années précédentes. Néanmoins, les rythmes saisonniers traditionnels persistent, et le marché a pris l'habitude de constituer des stocks avant la saison, ce qui rend le T4 à surveiller. Les prévisions actuelles de SMM sont les suivantes : Pour l'ensemble de l'année 2026, la production chinoise de cathodes ternaires devrait atteindre 1,02 million de tonnes, en hausse de 24 % en glissement annuel ; la production hors de Chine devrait atteindre 240 000 tonnes, en baisse de 2 % en glissement annuel ; la production mondiale devrait totaliser 1,26 million de tonnes, en hausse de 18 % en glissement annuel.

![[Analyse SMM] Bilan semestriel 2026 du marché des séparateurs : l'équilibre offre-demande se resserre légèrement, le niveau des prix augmente progressivement.](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![S1 : Le prix du cobalt raffiné bondit de plus de 97 % en glissement annuel ; la demande reste au cœur des préoccupations ; qu’attendre du marché à l’avenir ? [Observation hebdomadaire]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)