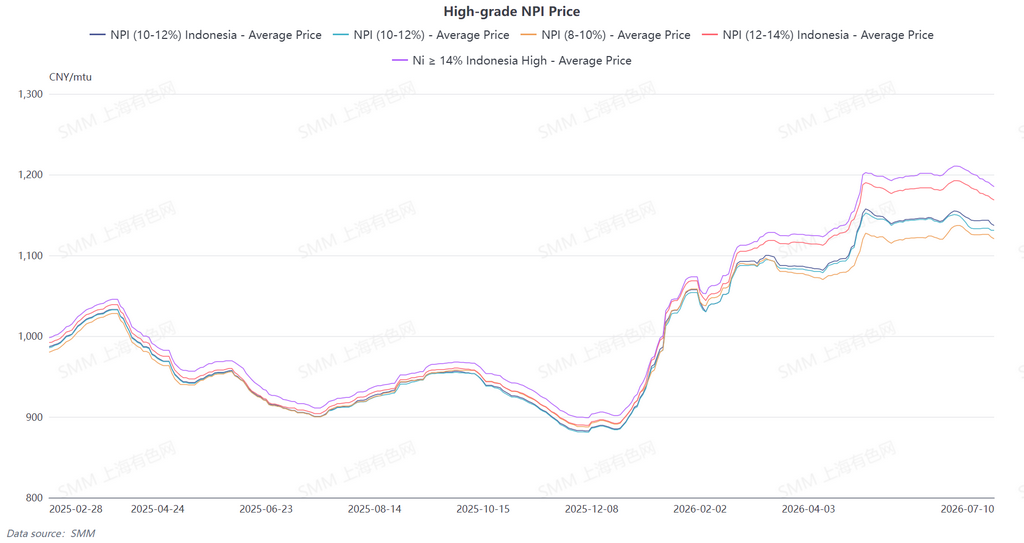

Le prix moyen du NPI à haute teneur (10-12%) selon SMM a baissé de 1,2 yuan/unité de nickel par rapport à la semaine précédente pour s'établir à 1 132,5 yuans/unité de nickel (sortie d'usine, taxes incluses), et l'indice FOB du NPI indonésien a chuté de 0,46 $/unité de nickel par rapport à la semaine précédente pour atteindre 146,23 $/unité de nickel. Le NPI à haute teneur au comptant est resté orienté à la baisse cette semaine, le bras de fer entre les positions longues et courtes s'intensifiant. Les transactions sont restées atones tout au long de la semaine, et les écarts de prix entre l'amont et l'aval se sont progressivement creusés.

En début de semaine, un sentiment d'attentisme a prévalu, seules quelques transactions sporadiques ayant été conclues. L'écart de prix entre les cargaisons de différentes qualités a continué de se réduire, et tant les acheteurs que les vendeurs sont restés dans l'impasse, avec un fort attentisme. Le marché à terme a évolué sans tendance, sans parvenir à stimuler une reprise des échanges au comptant. En milieu de semaine, les anticipations baissières se sont encore renforcées. Les aciéries en aval s'attendaient généralement à une poursuite de la faiblesse des prix, et leur propension à faire pression pour des prix plus bas est devenue plus évidente. Leur rythme d'approvisionnement a continué de ralentir. Côté offre, la plupart des vendeurs ont maintenu leurs prix stables et ont montré peu de volonté de les ajuster, intensifiant le bras de fer entre l'offre et la demande. Dans la seconde moitié de la semaine, la demande en aval pour des achats à bas prix s'est libérée de manière concentrée. Les grandes aciéries ont émis des appels d'offres et des commandes à bas prix, tirant ainsi à la baisse les prix d'achat souhaités par le marché. Cependant, contraints par les coûts, les fournisseurs en amont étaient réticents à vendre et peu enclins à accorder des concessions de prix substantielles. L'écart psychologique de prix entre l'amont et l'aval n'a cessé de se creuser. Les demandes de renseignements ont augmenté, mais il a été difficile de les transformer en transactions en volume. Parallèlement, alors que le marché s'affaiblissait au cours de la semaine, la prime de rareté sur les cargaisons de haute qualité s'est progressivement érodée, et l'écart de prix entre le NPI de haute et de basse qualité s'est réduit. À court terme, la tendance atone et de consolidation a peu de chances de changer. La demande d'acier inoxydable en basse saison n'a montré aucun signe de reprise, et le sentiment baissier en aval persistait. En parallèle, le soutien des coûts de fusion est resté ferme, et les fournisseurs ont montré une forte volonté de restreindre les ventes et de maintenir les prix. La marge de baisse des prix est limitée. À l'avenir, le marché devrait rester dans un bras de fer continu entre l'amont et l'aval, les écarts de prix ayant du mal à se réduire à court terme, les transactions au comptant étant peu susceptibles de connaître une augmentation significative des volumes, et les prix dans leur ensemble se consolidant sur une note de faiblesse dans une fourchette donnée.

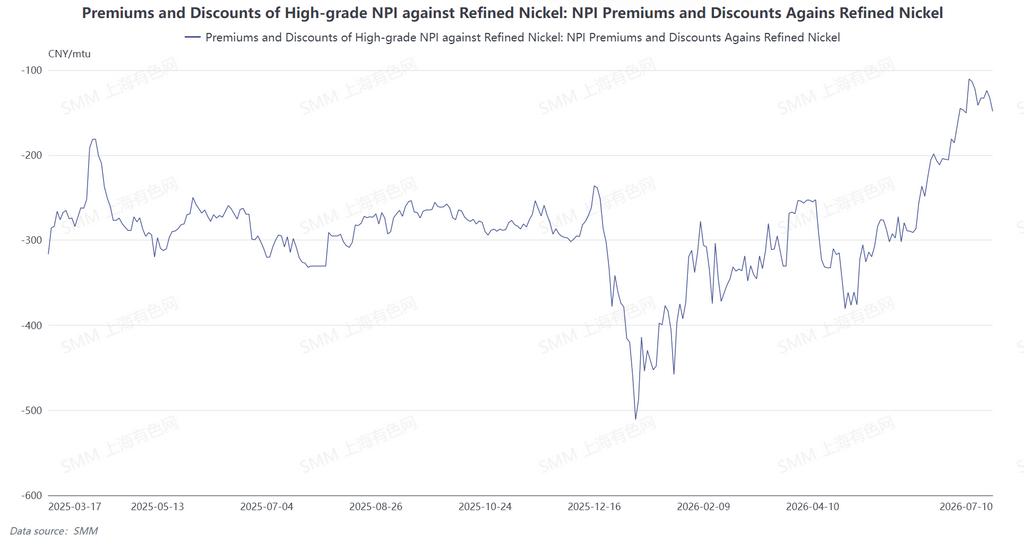

Du point de vue de la conversion du NPI en matte de nickel à haute teneur, la décote du NPI à haute teneur par rapport au nickel raffiné s'est légèrement creusée cette semaine. L'évolution de l'écart de prix a été principalement déterminée par des tendances de prix divergentes aux deux extrémités. D'une part, le prix moyen du nickel raffiné a légèrement progressé. D'autre part, le NPI à haute teneur a continué d'être sous pression en raison des prix d'appel d'offres bas des grandes aciéries, les acheteurs en aval ayant émis des ordres d'achat à bas prix concentrés, ce qui a tiré à la baisse le prix spot moyen du NPI sur l'ensemble du marché. En conséquence, la décote du NPI à haute teneur s'est élargie, la décote moyenne par rapport au nickel raffiné s'établissant à 134,2 yuans par unité de nickel, en légère hausse. Pour la semaine prochaine, les prix du nickel raffiné devraient refluer, tandis que le NPI, sous la pression de l'aval, manque de dynamisme pour se redresser. Cela pourrait entraîner un nouvel élargissement de la décote du NPI à haute teneur par rapport au nickel raffiné, bien que l'incitation à convertir le NPI en matte de nickel à haute teneur reste absente.

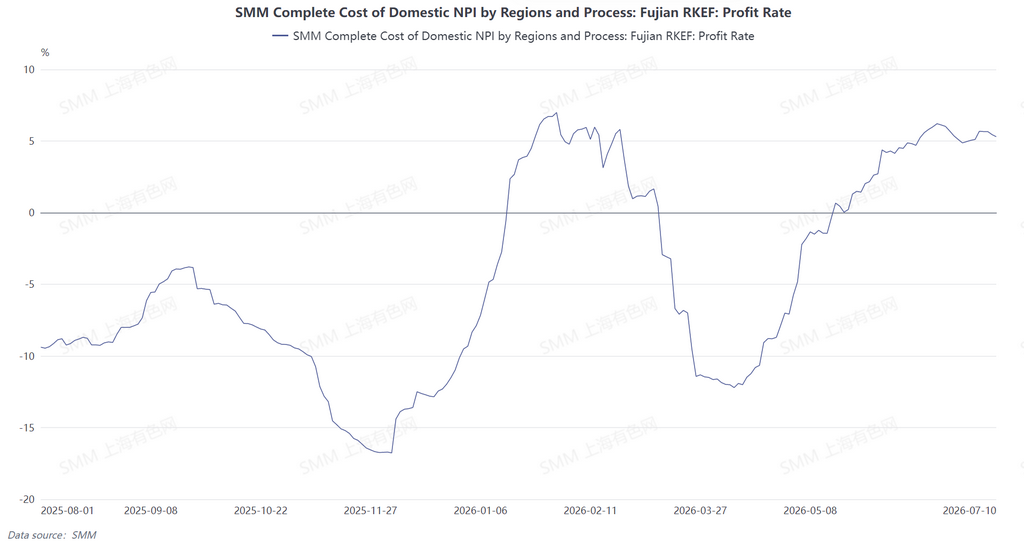

Cette semaine, les prix des matières premières de base du minerai de nickel dans le secteur chinois de la fusion sont restés stables, tandis que les combustibles et matières auxiliaires comme le charbon à coke et le coke ont légèrement fléchi. Les coûts globaux de fusion sont restés globalement stables, sans fluctuations notables. Dans la région indonésienne, les prix du minerai de nickel domestique ont baissé, et les fonderies locales ont continué d'augmenter la part de minerai de nickel importé à bas coût. Même si les coûts fixes comme l'électricité exercent toujours une pression rigide, le coût de production global a encore une marge de baisse. Les bénéfices des fonderies devraient se redresser dans une certaine mesure.