I. Bilan du marché MHP au S1

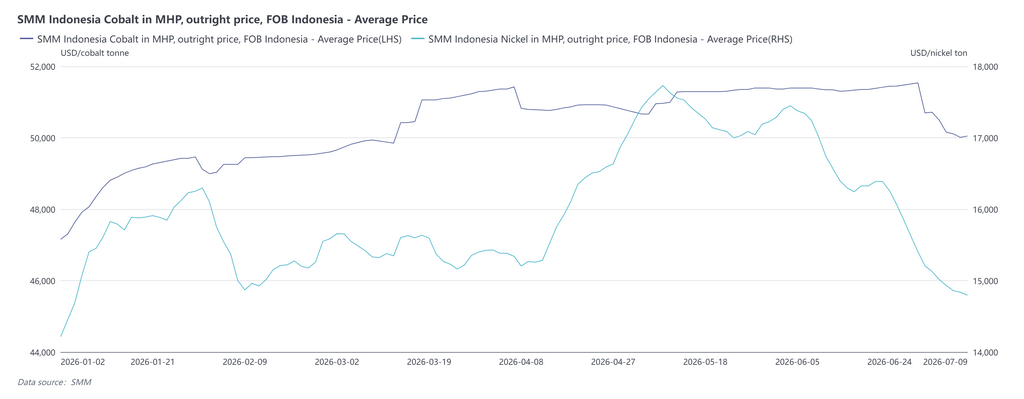

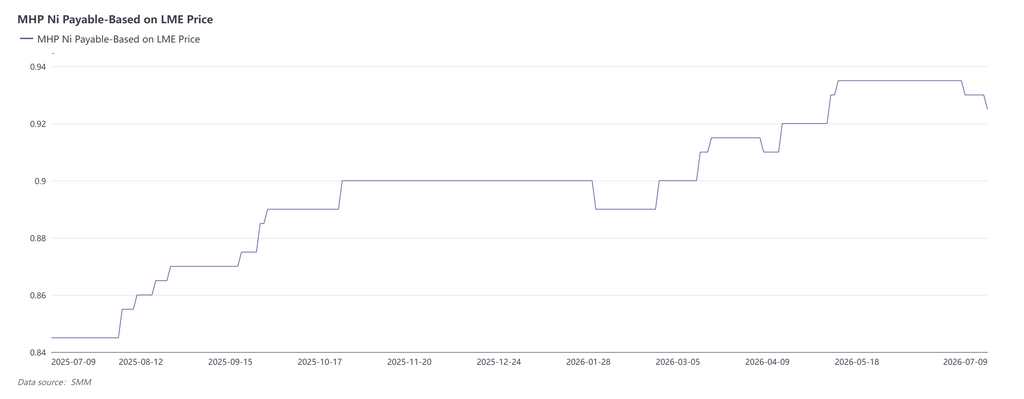

Au S1 2026, le marché du MHP a globalement suivi une logique de « resserrement continu de l'offre et consolidation à la hausse des coefficients de paiement du nickel et du cobalt ». Les coefficients de paiement du nickel et du cobalt ont progressé régulièrement, ne reculant que ce mois-ci. Notamment, l'impact du soufre, matière auxiliaire, sur l'offre et la demande de MHP est progressivement passé d'un soutien des coûts à une contrainte directe sur l'offre, devenant une nouvelle variable centrale pour le marché cette année. Cet article propose une revue du marché MHP au S1 sous l'angle de l'offre-demande et des coûts, et fournit des perspectives.

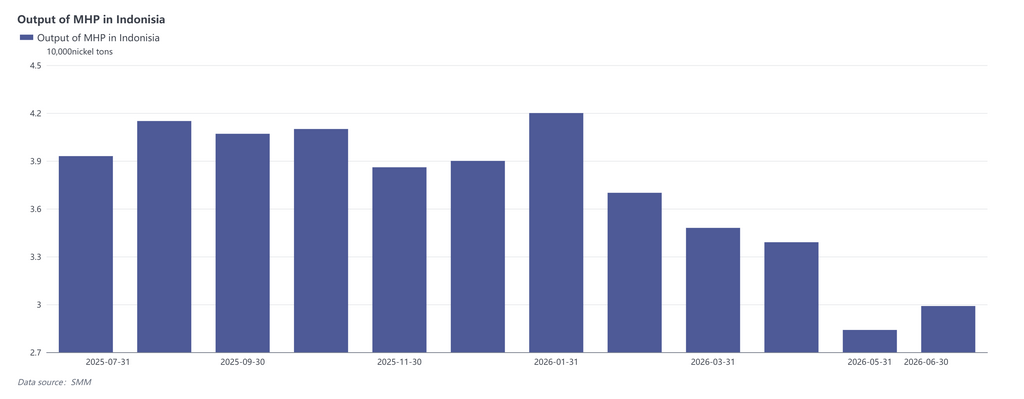

II. Côté offre : perturbations macroéconomiques et accidents soudains, entraînant une contraction continue de la production

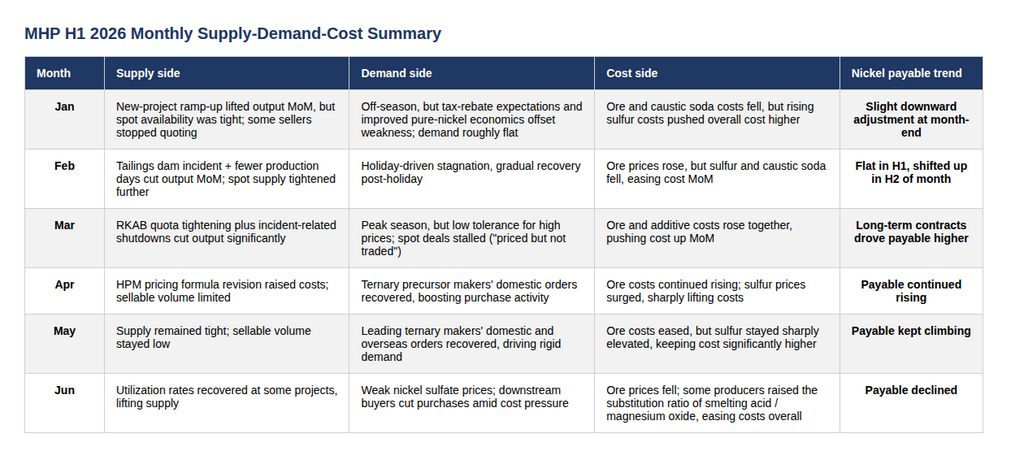

Janvier s'est caractérisé par une « coexistence de montée en puissance de la production et de disponibilités spot limitées ». Dans certains projets indonésiens de MHP, la production est restée stable, tandis que la montée en puissance des nouveaux projets a tiré la production globale vers le haut ; toutefois, le volume de marchandises spot disponible à la vente était très limité, certains vendeurs ont cessé de coter et la circulation spot était en réalité tendue.

En février, la production a baissé en glissement mensuel, pénalisée par un accident de digue à résidus et par un nombre réduit de jours de production. Un accident dans un parc industriel indonésien a entraîné un fonctionnement à faible charge de certaines lignes de projets de MHP ; conjugué à la réduction des jours de production, la production a reculé en rythme mensuel, la circulation spot s'est encore resserrée et certains vendeurs ont retenu leurs ventes et cessé de coter.

À partir de mars, les anticipations de pénurie de soufre et les arrêts de production liés aux accidents se sont renforcés mutuellement, faisant de la contraction de l'offre la tension centrale du marché. Les accidents ont continué de perturber les calendriers de production de certains projets et, conjugués au risque de rupture d'approvisionnement en soufre, la production de MHP a nettement chuté, maintenant une offre durablement tendue.

D'avril à mai, la contraction de l'offre s'est poursuivie et le volume disponible à la vente est resté faible. La révision par l'Indonésie de la formule de tarification HPM a renchéri les coûts du minerai de limonite ; ajouté au risque persistant de rupture d'approvisionnement en soufre, la production de MHP est restée sous pression, les volumes commercialisables se maintenant à des niveaux bas, et le pouvoir de négociation sur le marché a continué de pencher en faveur des vendeurs.

En juin, la situation au Moyen-Orient s'est progressivement apaisée et les calendriers de production de certains projets ont rebondi. Après la réouverture du détroit d'Ormuz, les anticipations de pénurie de soufre se sont allégées dans une certaine mesure, les taux d'utilisation des capacités de certains projets de MHP se sont quelque peu redressés, apportant une croissance de l'offre.

III. Côté demande : la reprise des commandes du secteur des énergies nouvelles tire les coefficients de paiement à la hausse

La demande en janvier a montré une caractéristique de « hors-saison plus soutenue que d'habitude ». Bien que janvier soit traditionnellement une période creuse pour les énergies nouvelles, la constitution de stocks avant le Nouvel An chinois et les anticipations de suppression de certaines exonérations fiscales pour des produits des énergies nouvelles en avril ont incité certaines entreprises en aval à accroître leur volonté d'achat par anticipation. Parallèlement, les prix élevés du nickel ont amélioré la compétitivité-coût du nickel raffiné, entraînant une demande d'approvisionnement accrue des usines de nickel raffiné. Ces deux facteurs ont compensé l'effet saisonnier, maintenant une demande globalement stable en janvier.

Février a été affecté par les congés du Nouvel An chinois, les échanges suivant un schéma « atone avant les congés, stagnant pendant et en reprise après ». Pendant les congés, certaines fonderies de sels de nickel ont suspendu leur production, tandis que les entreprises en activité ont principalement consommé leurs matières premières en stock, avec peu de transactions sur le marché. Après les congés, avec la reprise progressive des activités en aval, l'activité d'achat et de vente sur le marché s'est peu à peu redressée.

Bien que mars soit entré dans la haute saison traditionnelle pour les énergies nouvelles, l'acceptation insuffisante des prix élevés a conduit à une situation de « prix affichés mais pas de transactions ». L'enthousiasme d'achat en aval s'est amélioré par rapport aux niveaux d'avant les congés, mais a été contraint par une légère baisse des prix du sulfate de nickel, ce qui s'est traduit par une faible acceptation des prix élevés du MHP par les fonderies. L'écart psychologique entre les prix acheteurs et vendeurs a continué de se creuser, rendant difficile la conclusion de commandes spot, et le marché est tombé dans une impasse.

D'avril à mai, les commandes en aval ont continué de se redresser et les achats rigides ont soutenu la hausse des coefficients de paiement. D'avril à mai, les commandes sur le marché chinois des matériaux ternaires ont poursuivi leur reprise, générant une demande d'approvisionnement rigide qui a stimulé la volonté d'achat et entraîné une hausse régulière des coefficients de paiement pour les transactions de MHP.

En juin, à l'approche du milieu d'année, le sentiment d'achat en aval s'est affaibli et la baisse des prix des sels de nickel et de cobalt a pesé sur les coefficients de paiement du MHP. Au milieu de l'année, les prix des sels de nickel et de cobalt en aval ont montré des signes de faiblesse, avec des pressions significatives de pertes, ce qui a rendu les fonderies de sels relativement moins disposées à accepter des prix élevés de MHP, pesant ainsi sur les coefficients de paiement.

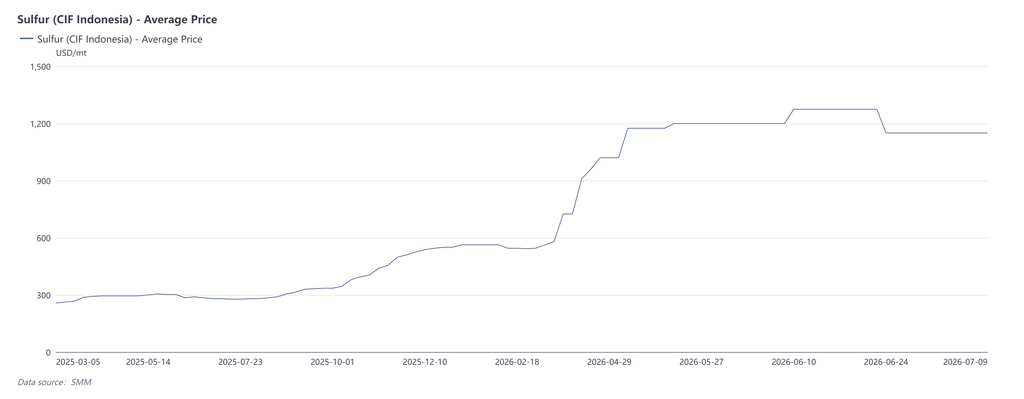

IV. Côté coût : les prix des matières auxiliaires ont dominé la courbe des coûts, les fluctuations du prix du soufre étant particulièrement notables

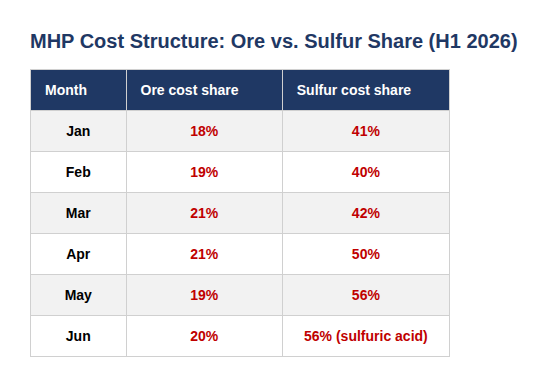

Au S1, le coût total de production du MHP a affiché une tendance « tirée par les matières auxiliaires, élevée au début puis modérée », la forte volatilité des prix des matières auxiliaires contrastant nettement avec la relative stabilité des coûts des matières minérales : les prix du minerai de limonite ont évolué latéralement tout au long de l'année, la part du coût des matières minérales se maintenant régulièrement dans une fourchette de 18 % à 21 %, avec une perturbation marginale limitée de la courbe des coûts. Ce sont véritablement les prix du soufre qui ont dominé la tendance des coûts — leur part est passée continuellement de 41 % en janvier à 56 % en mai-juin, faisant basculer le pouvoir de tarification des coûts d'une logique « dictée par le minerai » à une logique « dictée par le soufre ».

En termes de rythme spécifique, les prix du soufre ont connu une phase de tension à des niveaux élevés en janvier-février, la tendance des coûts étant globalement stable avec de légères fluctuations. À partir de mars, dans un contexte de perturbations liées à la situation géopolitique au Moyen-Orient, les prix du soufre sont entrés dans un canal de hausse accélérée, qui a débouché sur un marché extrême « explosif » en avril-mai, faisant grimper significativement le coût total de production du MHP pendant deux mois consécutifs et constituant la phase la plus pentue de la courbe des coûts au S1. En juin, avec la sortie rapide de la prime géopolitique du marché, et certains producteurs augmentant la part de substitution de l'acide de fusion, de l'oxyde de magnésium, etc. pour se couvrir contre la hausse des prix du soufre, les pressions sur les coûts ne se sont que marginalement allégées et le coût de production global a quelque peu reculé. Cependant, la part du soufre (acide sulfurique) est restée à un niveau élevé de 56 %, indiquant que l'allégement des pressions sur les coûts provenait davantage du pic et du repli des prix que d'une réduction substantielle des coûts grâce à des substitutions structurelles de couverture.

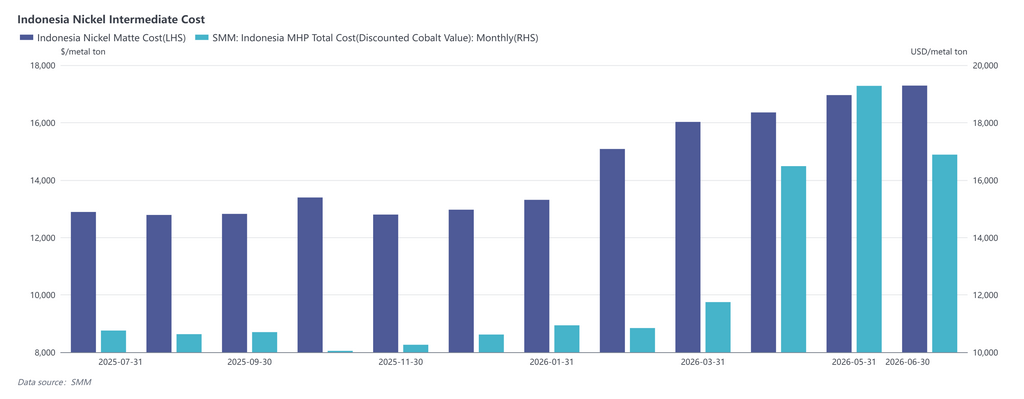

La hausse des prix du soufre n'a pas seulement affecté l'offre de MHP elle-même ; en raison de la substituabilité entre les différentes matières premières de la chaîne du nickel, la donne économique entre le MHP et la matte de nickel à haute teneur a également été inversée par le soufre : la production de matte de nickel à haute teneur, dont la consommation de soufre est nettement inférieure à celle du MHP, a vu son coût de production au comptant temporairement inférieur à celui du MHP en mai. Aux prix actuels du soufre, pour les entreprises intégrées produisant du sulfate de nickel, le MHP est devenu moins économique que la matte de nickel à haute teneur.

V. Résumé mensuel offre-demande-coûts

VI. Perspectives du marché

Pour cette année, à partir de juillet, avec la reprise progressive des calendriers de production des projets existants de produits intermédiaires hydrométallurgiques et la mise en service successive de nouveaux projets avec montée en capacité, l'offre de MHP devrait connaître une croissance par rapport au S1. La production annuelle totale devrait atteindre 470 000–490 000 tonnes de contenu métal, en hausse de 6 % en glissement annuel, le facteur de croissance de l'offre étant globalement sous pression. (Avertissement sur les risques : cette prévision de production repose sur un léger repli des prix du soufre après les arrivages du T3, avec une reprise progressive des taux d'utilisation des capacités du MHP. Il faut rester prudent quant au risque que des prix du soufre durablement élevés empêchent un rebond des taux d'utilisation des projets de MHP.)

À long terme, à mesure que la question du soufre sera progressivement résolue, la mise en service des projets indonésiens de produits intermédiaires devrait retrouver un rythme normal. La production de produits intermédiaires en Indonésie devrait atteindre 700 000–800 000 tonnes de contenu métal en 2027, en hausse de plus de 50 % sur un an. Compte tenu de l'échelle de croissance de la demande de sulfate de nickel, le secteur des énergies nouvelles aura du mal à absorber entièrement la croissance du MHP, ce qui met le facteur de prix sous pression. En parallèle, un excédent futur de MHP pourrait peser sur les stocks de nickel raffiné.

L'inversion de cette tendance à la surproduction dépendra de contrôles politiques potentiels à court terme et de l'auto-ajustement du secteur à long terme. Côté politique, la principale incertitude pour les calendriers de production hydrométallurgique de l'année prochaine réside dans les quotas de minerai de nickel en Indonésie. Sur la base des estimations de production de MHP pour l'année prochaine, un quota additionnel de 30 à 40 millions de tonnes de minerai de nickel sera nécessaire par rapport à cette année. Si le gouvernement indonésien met en œuvre des mesures pour contrôler les quotas de minerai de nickel, cela pourrait réduire les taux d'utilisation des capacités hydrométallurgiques (ou évincer davantage l'offre de conversion pyrométallurgique). En outre, le MHP est également exposé à des risques de taxation supplémentaire ou de contrôles à l'exportation, qui pourraient de la même manière affecter l'offre.

En termes d'auto-ajustement du secteur, premièrement, la surproduction hydrométallurgique pourrait évincer la pyrométallurgie. D'une part, la part du MHP dans le mix de matières premières pour la production de sulfate de nickel et de nickel raffiné pourrait progressivement augmenter, évinçant progressivement la conversion RKEF en matte de nickel. D'autre part, il existe également une logique de substitution entre la NPI et le nickel raffiné dans le secteur de l'acier inoxydable. Deuxièmement, dans la production de MHP elle-même, il y a aussi une courbe de coûts. Par exemple, les différences de contrats d'acide sulfurique à long terme, le transport du minerai par pipeline, l'utilisation d'oxyde de magnésium, l'extraction de soufre des résidus, peuvent conférer des avantages de coûts à certains projets hydrométallurgiques. Si les prix du nickel continuent de baisser à l'avenir, cela poussera les entreprises à entreprendre de nouvelles réformes. Les projets ne disposant pas de CAPEX suffisants pourraient encore réduire leurs taux d'utilisation, inversant ainsi la tendance à la surproduction de MHP.