I. Taux d’exploitation : forte baisse en glissement annuel ; l’allongement des congés freine la reprise de la production

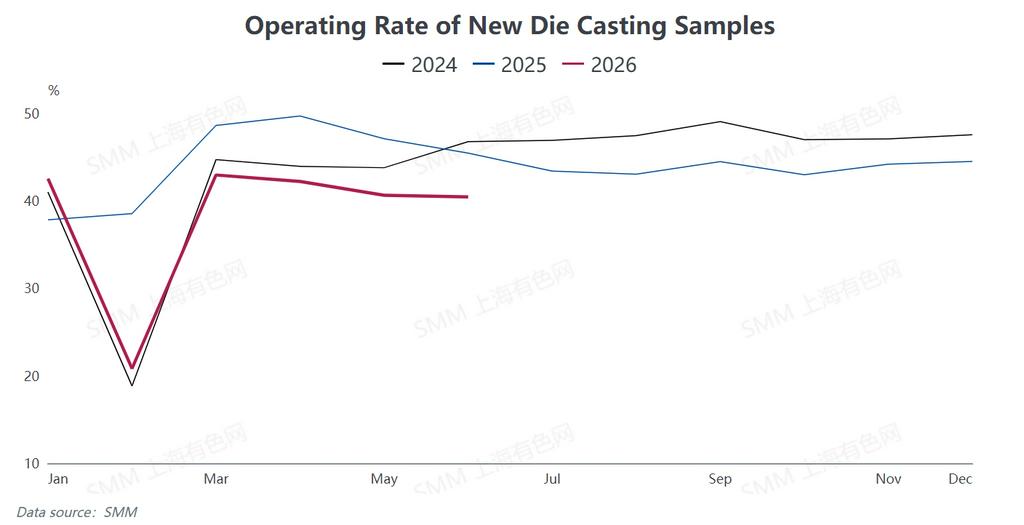

D’après les statistiques de SMM, le taux d’exploitation moyen des producteurs nationaux d’alliages de zinc moulé sous pression de janvier à juin 2026 a chuté de 6,25 points de pourcentage par rapport à la même période de 2025, témoignant d’un net ralentissement de l’activité de production globale.

À l’approche de la Fête du Printemps, les prix du zinc ont flambé au-delà des attentes, suscitant une aversion pour les prix élevés et un sentiment d’attentisme chez les utilisateurs en aval. En conséquence, la durée des congés industriels a été prolongée plus que prévu, la période moyenne d’arrêt des usines atteignant 23,5 jours, soit 1,1 jour de plus en glissement annuel ; certaines entreprises ont même interrompu leur production pendant 44 jours.

Le secteur a connu un rythme global de reprise lent après les congés, les taux d’exploitation ne se rétablissant que progressivement après la Fête des Lanternes. Le marché a brièvement connu un pic saisonnier en mars, portant le taux d’exploitation à 51,8 %, mais cette hausse n’a pas duré. La persistance des prix élevés du zinc a freiné la volonté d’achat en aval à partir d’avril, entraînant des baisses consécutives des taux d’exploitation en mai et juin. Le taux d’exploitation de juin s’est établi à 40,46 %, en baisse de 0,18 point de pourcentage par rapport au mois précédent et de 5 points de pourcentage sur un an.

La demande finale a présenté une divergence structurelle marquée : les commandes des secteurs de l’électronique et des pièces automobiles sont restées relativement stables ; la demande pour la quincaillerie immobilière est restée constamment faible, pesant sur la consommation rigide globale ; les commandes de l’industrie légère, comme les bagages et les fermetures à glissière, ont présenté des variations saisonnières marquées entre les périodes creuses et les périodes de pointe. Parallèlement, les tensions géopolitiques persistantes au Moyen-Orient ont perturbé le commerce extérieur, entraînant une baisse prolongée des commandes d’exportation de quincaillerie nationale à destination de la région.

II. Coûts et marges : les prix des matières premières restent élevés, les frais de transformation des alliages majorés pour compenser les risques

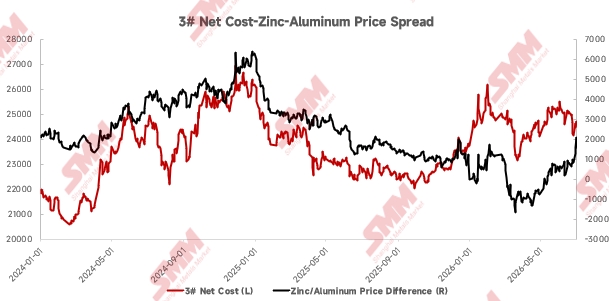

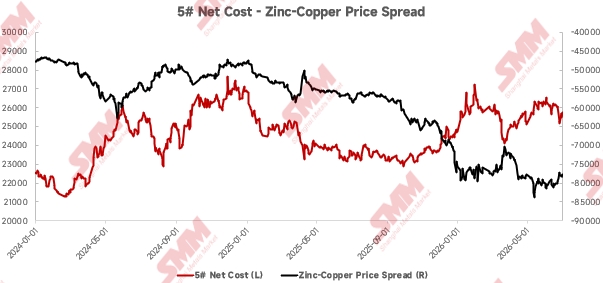

Au premier semestre 2026, les prix de trois métaux de base — zinc, aluminium et cuivre — sont restés à des niveaux élevés, alourdissant continuellement les coûts des matières premières pour les producteurs d’alliages de zinc moulé sous pression et provoquant une contraction périodique des marges bénéficiaires du secteur. Les pressions sur les coûts se sont manifestées de manière significative au début de l’année. L’écart de prix mensuel moyen entre le zinc et l’aluminium s’est fortement réduit, passant de 1 144 yuans/tonne en décembre dernier à seulement 140 yuans/tonne en janvier. À la fin du premier trimestre, un scénario de marché extrême s'est matérialisé, les prix de l'aluminium dépassant temporairement ceux du zinc. Les prix du cuivre sont également restés durablement au-dessus de 100 000 yuans/tonne, réduisant encore les bénéfices des fabricants.

Pour compenser les pertes liées au coût élevé des matières premières, les fonderies nationales d'alliages ont généralement augmenté les frais de traitement afin d'alléger les tensions opérationnelles. À mesure que les conditions de marché se redressaient, l'écart de prix zinc-aluminium est remonté à une moyenne mensuelle de 209 yuans/tonne en mai, ce qui a entraîné une légère reprise des marges bénéficiaires pour l'alliage de zinc 3#. En juin, l'écart de prix zinc-cuivre s'est réduit, mais des améliorations marginales sont apparues dans la rentabilité de l'alliage de zinc 5#. Bien que la pression sur les bénéfices industriels se soit légèrement atténuée, les gains sont restés globalement dans une fourchette basse.

III. Importation & Exportation : Les importations continuent de diminuer tandis que les exportations bondissent

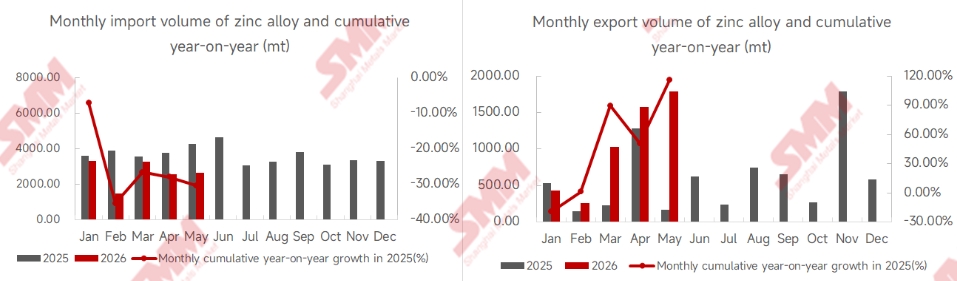

Au premier semestre 2026, les importations et exportations d'alliages de zinc pour moulage sous pression ont conservé une tendance à la hausse des exportations et à la baisse des importations. Selon les statistiques douanières, les importations cumulées d'alliages de zinc pour moulage sous pression par la Chine se sont élevées à 13 259 tonnes de janvier à mai, soit une baisse de 30,39 % en glissement annuel ; les exportations cumulées ont atteint 5 088 tonnes, bondissant de 115,80 % sur un an.

L'expansion continue des capacités et l'aggravation des surcapacités dans les fonderies nationales ont favorisé la substitution des alliages importés par des produits locaux, entraînant une chute continue des importations. Du côté des exportations, les fabricants ont bénéficié de la compétitivité-prix liée à la faiblesse du ratio zinc Shanghai-Londres, ainsi que d'une demande robuste des marchés émergents tels que l'Asie du Sud-Est. Dans les expéditions de mai, la région chinoise de Taïwan et le Vietnam ont représenté ensemble près de 88 % des exportations totales, l'Asie dans son ensemble dépassant 97 %.

II. Perspectives pour le second semestre : Fondamentaux stables mais risques cachés, de multiples facteurs détermineront les tendances du marché

Côté demande : Soutien politique mais nouvelle demande limitée, les exportations devraient rester résilientes

En perspective pour le second semestre 2026, la demande des utilisateurs finaux pour les alliages de zinc pour moulage sous pression nationaux suivra un schéma de volume global stable avec des divergences structurelles. Bien que des politiques successives de stabilisation du marché immobilier aient été mises en place, il existe un décalage évident avant que leurs effets ne se répercutent sur la demande de quincaillerie de construction. La surface de plancher achevée cumulée des logements a chuté de 23,4 % en glissement annuel à fin mai, laissant une marge limitée pour une reprise de la demande à court terme.

Le secteur automobile bénéficie d’un soutien continu grâce à la politique de subvention au remplacement des véhicules. Cependant, les allègements structurels des véhicules à énergie nouvelle ont progressivement réduit la consommation d’alliage de zinc par véhicule, entraînant un faible apport marginal de ce segment. L’industrie de l’électroménager profite du double effet des subventions au remplacement et des incitations à l’achat neuf, mais l’atténuation de l’effet des subventions a progressivement affaibli la stimulation marginale de la demande.

D’un point de vue saisonnier, la période de juin à août correspond à la basse saison traditionnelle, avec une demande globalement modérée. Un rebond cyclique de la demande est attendu lors de la haute saison de septembre-octobre, mais la croissance globale de la demande intérieure pour l’ensemble de l’année restera modeste. Comparées à une consommation intérieure atone, les exportations, bien que de faible volume, constitueront un point fort majeur de la demande annuelle. Le ratio favorable et persistant du zinc entre Shanghai et Londres, ainsi que la croissance régulière de la demande sur les marchés étrangers, notamment au Vietnam, dans la région de Taïwan en Chine et au Bangladesh, devraient soutenir une forte progression des exportations d’alliages de zinc pour moulage sous pression au second semestre.

Côté offre : une surcapacité sévère va persister, la consolidation industrielle va s’accélérer

La pression du côté de l’offre reste prégnante, les fonderies nationales continuant d’accroître leurs capacités d’alliage de zinc pour moulage sous pression, ce qui maintient le secteur dans une situation de surcapacité persistante. Les fabricants privés d’alliages font face à une concurrence croissante des approvisionnements en alliage à bas coûts libérés par les fonderies, entraînant une mutation progressive du secteur vers des modèles d’activité davantage tournés vers le négoce.

Le double vent contraire de la surcapacité et de la stagnation de la demande intérieure a créé un paradoxe de concurrence féroce par les prix conjugué à des coûts élevés des matières premières, aggravant les tensions opérationnelles pour les petites et moyennes entreprises privées. Certains fabricants se sont tournés vers une production d’alliages sur mesure et une exploitation différenciée pour rester viables, mais la situation de surcapacité à l’échelle du secteur ne pourra pas être inversée à court terme, et la consolidation industrielle continuera de s’accélérer.