I. Points clés

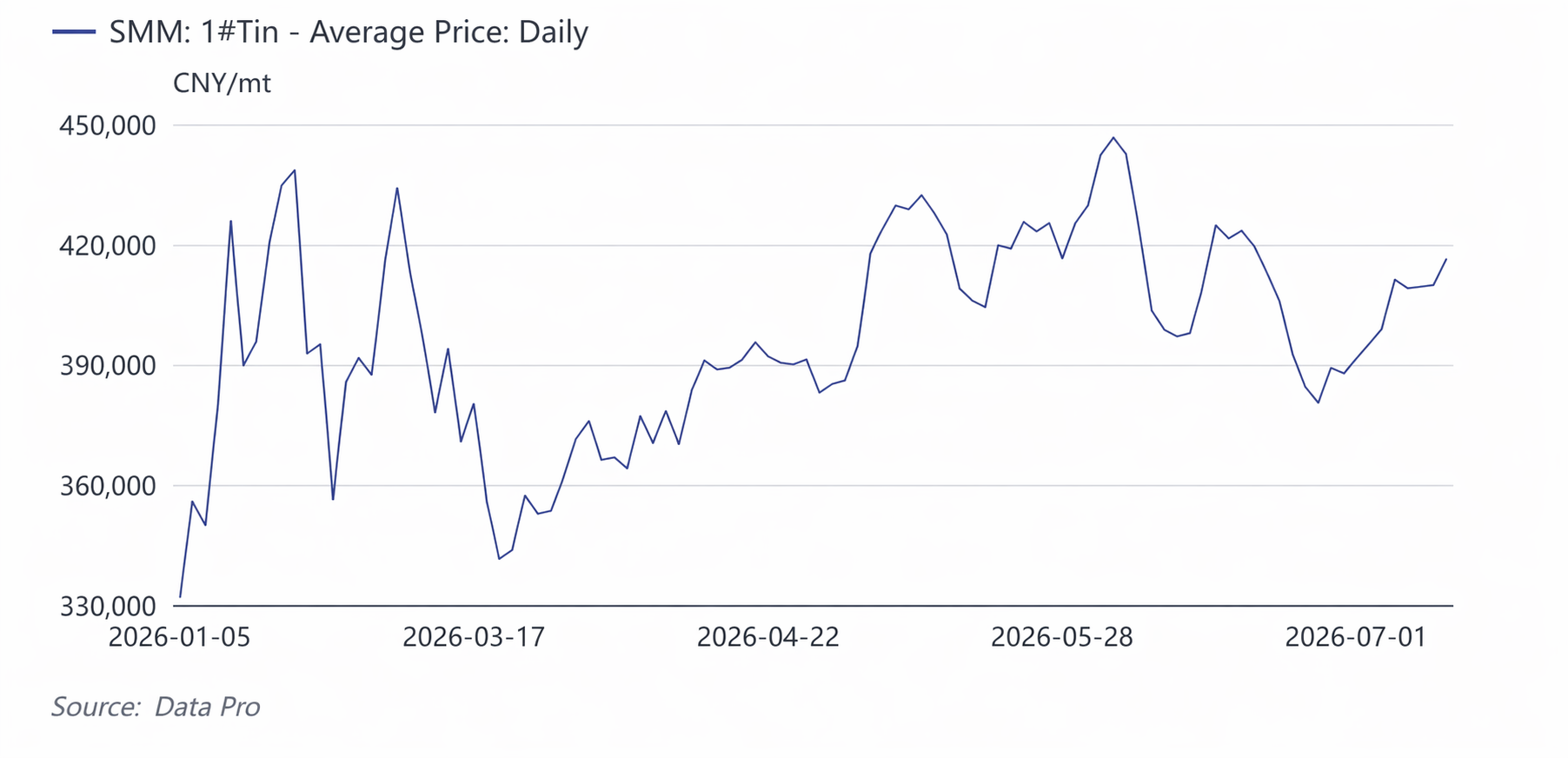

Au S1 2026, les prix de l’étain ont affiché une tendance en dents de scie sur une large plage de fluctuation, passant par « des sommets historiques — un repli de consolidation — une nouvelle flambée — une consolidation à des niveaux élevés » . Le contrat d’étain le plus actif sur le LME est passé d’environ 42 000 $/t en début d’année à un record historique de 59 000 $/t, a reculé à 40 500 $/t en mars, puis a de nouveau bondi autour de 58 000 $/t en avril-mai, avant de redescendre sous les 50 000 $/t fin juin ; le contrat d’étain le plus actif sur le SHFE est grimpé de 330 000 yuans/t en début d’année à un sommet historique de 470 000 yuans/t, a fléchi à 322 600 yuans/t en mars, a touché de nouveau 451 000 yuans/t début juin, puis est repassé sous les 400 000 yuans/t en fin de mois.

La logique motrice de ce cycle de prix a été la résonance entrelacée de la reprise de production constamment inférieure aux attentes dans l’État Wa du Myanmar, du resserrement des politiques d’exportation de l’Indonésie et du conflit géopolitique en RDC , trois axes du côté de l’offre, avec l’explosion des dépenses d’investissement en puissance de calcul IA et la reprise du cycle des semi-conducteurs , axes du côté de la demande. Le niveau moyen des prix de l’étain s’est systématiquement déplacé à la hausse par rapport à 2025 — le prix spot moyen du LME au S1 s’est établi à 50 291 $/t, en hausse de 56,59 % en glissement annuel ; le prix moyen du contrat le plus actif sur le SHFE était de 396 000 yuans/t, en hausse de 51,11 % en glissement annuel. La logique d’équilibre tendu « rigidité de l’offre + croissance tirée par l’IA » , conjuguée à des stocks bas, a amplifié la volatilité des prix.

Variables clés à suivre pour les prix de l’étain au S2 2026 : premièrement, le rythme d’accélération de la reprise de production dans l’État Wa après la saison des pluies (mai-juillet) , et la possibilité pour la zone minière de Man Maw de passer des 40-50 % actuels des niveaux d’avant l’interdiction à environ 70 %. Deuxièmement, le rythme de mise en œuvre de l’approbation annuelle RKAB en Indonésie , sur le front des données d’exportation, les exportations indonésiennes de lingots d’étain en juin 2026 se sont élevées à 2 995 tonnes, en hausse de 5,09 % en glissement mensuel par rapport à mai mais en baisse de 32,55 % en glissement annuel par rapport à la même période de l’année précédente. Les données cumulées du S1 montrent que les exportations totales de lingots d’étain de l’Indonésie de janvier à juin 2026 ont atteint 18 715 tonnes, soit une baisse de 25,14 % en glissement annuel par rapport aux 25 000 tonnes de la même période de 2025. Dans l'ensemble, si les exportations mensuelles de juin ont prolongé la tendance à une modeste reprise mensuelle, les exportations totales du premier semestre se sont encore nettement contractées par rapport à la même période de l'année dernière. Troisièmement, il s'agit de savoir si les investissements dans les serveurs d'IA, l'encapsulation avancée et les modules optiques pourront continuer à se concrétiser, car la demande mondiale d'étain provenant de l'IA en 2026 est d'environ 12 000 à 15 000 tonnes, ne représentant que 3 à 4 % de la consommation mondiale de 370 000 tonnes, mais la quasi-totalité de la demande supplémentaire provient de l'IA. Quatrièmement, il s'agit de savoir si les stocks visibles mondiaux pourront sortir du niveau bas actuel . Dans un scénario neutre, l'étain au LME devrait se négocier dans une fourchette de 50 000 à 56 000 $/t au second semestre, avec l'étain au SHFE à 380 000-440 000 yuans/t .

2. Environnement macroéconomique – Inversion des liquidités, choc géopolitique et réévaluation du « métal du calcul »

1. La Fed passe « de la colombe au faucon », la nomination de Warsh inverse les anticipations d'assouplissement

Au début de l'année, le marché pariait sur des baisses de taux de 50 à 100 points de base au premier semestre 2026, l'indice du dollar américain est repassé sous 97 et le secteur des métaux non ferreux a globalement progressé. Fin janvier, Warsh a été nommé président de la Fed , ce qui a poussé le dollar américain à toucher un point bas et entraîné un repli général des métaux de base. Les prix de l'étain ont entamé leur première correction profonde, passant de 470 000 à 320 000. Le diagramme de points de juin s'est orienté vers une position de faucon, entraînant une révision systématique de la logique d'« assouplissement réalisé », et face aux craintes de hausse des taux, les prix de l'étain ont de nouveau corrigé en juin, passant de 450 000 à moins de 400 000.

2. La géopolitique au Moyen-Orient passe du « commerce de valeur refuge » à l'« impact physique sur les expéditions »

En mars, la frappe militaire conjointe américano-israélienne contre l'Iran et les perturbations dans le détroit d'Ormuz ont non seulement fait grimper les primes énergétiques, mais ont surtout entraîné pour l'étain la perturbation de la route maritime d'exportation d'étain raffiné entre l'Indonésie et l'Europe . Après le cessez-le-feu américano-iranien de la mi-juin, les primes énergétiques et de valeur refuge se sont dissipées, et les prix de l'étain ont simultanément atteint un pic avant de se replier.

3. La « double force » du RMB et l'inscription de l'étain sur la liste des minerais critiques par les États-Unis

Le RMB onshore est passé de 6,98 à 6,79, réduisant les coûts d'importation et ouvrant une fenêtre d'opportunité, mais le défi intérieur pour l'étain ne provenait pas de chocs d'importation (les exportations indonésiennes ayant déjà été réduites de moitié), mais de la volonté des États-Unis en 2026 d'assurer l'indépendance de la chaîne d'approvisionnement en étain – en tant que membre de la liste américaine des minerais critiques, l'étain a été inclus dans le récit de « réévaluation stratégique des ressources », bénéficiant de primes en capital au même titre que le cuivre et le nickel.

3. Politique industrielle – Le « plus d’aboiements que de morsures » de l’État de Wa et le double resserrement du « nationalisme des ressources » en Indonésie

1. État de Wa au Myanmar : le « triple carcan » de la reprise de la production après l’interdiction minière

L’État de Wa a interdit l’exploitation minière en août 2023 et n’a délivré des permis d’extraction qu’en juillet 2025, mais la reprise effective de la production a été bien inférieure aux attentes , avec une capacité actuellement restaurée à seulement 40–50 % du niveau d’avant l’interdiction :

- Carcan physique : les galeries profondes ont été gravement inondées ; le partage des coûts de pompage d’eau a été officiellement mis en œuvre en mars 2026, et les zones minières à basse altitude et à haute teneur ont lentement atteint leur pleine production ;

- Carcan institutionnel : les exportations ont été converties en une taxe de 30 % en nature remplaçant la taxe en espèces ; une partie du minerai a été conservée pour la fonderie locale, réduisant les flux supplémentaires vers la Chine. De janvier à avril, bien que les importations physiques aient atteint 69 100 tonnes métriques, en hausse de 88 % en glissement annuel (effet de base faible), la quantité équivalente en métal n’était que de 22 500 tonnes métriques, en hausse de 36 % en glissement annuel, avec une croissance mensuelle quasi nulle ;

- Carcan imprévu : une explosion massive à l’usine d’explosifs de Bangkang dans l’État de Wa le 7 avril a entraîné la suspension et la mise en conformité de toutes les usines chimiques/explosives de l’État, coupant l’approvisionnement en explosifs à usage civil. S’y ajoutant la restriction de l’exploitation à ciel ouvert et du transport routier pendant la saison des pluies traditionnelle de mai à juillet, aucune croissance de grande ampleur n’est attendue avant août .

2. Indonésie : du raccourcissement du RKAB à la taxe sur les bénéfices exceptionnels, les exportations d’étain raffiné « divisées par deux »

L’Indonésie, premier exportateur mondial d’étain raffiné, a connu une avalanche de mesures en 2026 :

- l’approbation du RKAB est repassée d’un cycle triennal à un cycle annuel, et les quotas de certaines entreprises pour 2026 ont été révoqués et réexaminés, ce qui a accru l’incertitude à l’exportation ;

- les exportations d’étain raffiné en avril n’étaient que de 2 255 tonnes métriques, en baisse de 53,7 % en glissement annuel et divisées par deux par rapport au mois précédent, principalement en raison des renouvellements de permis, du resserrement des quotas et de la mise en conformité de l’industrie ;

3. La mine de Bisie en RDC : le « déficit persistant » dû au conflit armé

Bisie représente environ 6 % de l’offre mondiale. Après l'arrêt en mars 2025 dû à un conflit armé, la production n'a pas été entièrement rétablie pour toute l'année, et début 2026, des glissements de terrain ainsi que des revers géopolitiques ont créé une troisième perturbation du côté de l'offre.

4. Chaîne des matières premières : transmission des coûts des concentrés d'étain → étain raffiné → soudure

1. Concentrés d'étain : rebond des TC, mais « assouplissement marginal » ne signifie pas « assouplissement »

Au premier semestre 2026, les frais de traitement (TC) des concentrés d'étain nationaux ont été augmentés cumulativement de 5 500 yuans/tonne, ce qui constitue une confirmation de l'amélioration marginale des matières premières au niveau des prix, mais la production nationale de minerai elle-même n'a montré aucune croissance, l'assouplissement en dehors de la Chine a été inférieur aux attentes, et aucun assouplissement significatif n'a été observé au niveau des lingots.

- La structure des importations a évolué structurellement : en 2022, le Myanmar représentait 77 % des importations chinoises de concentrés d'étain, part tombée à 26 % en 2025, tandis que la RDC est passée à 24 %, l'Australie à 12 % et la Bolivie à 10 % – la diversification a atténué les perturbations de l'offre, mais le volume absolu n'a pas pu combler le vide laissé par le Myanmar.

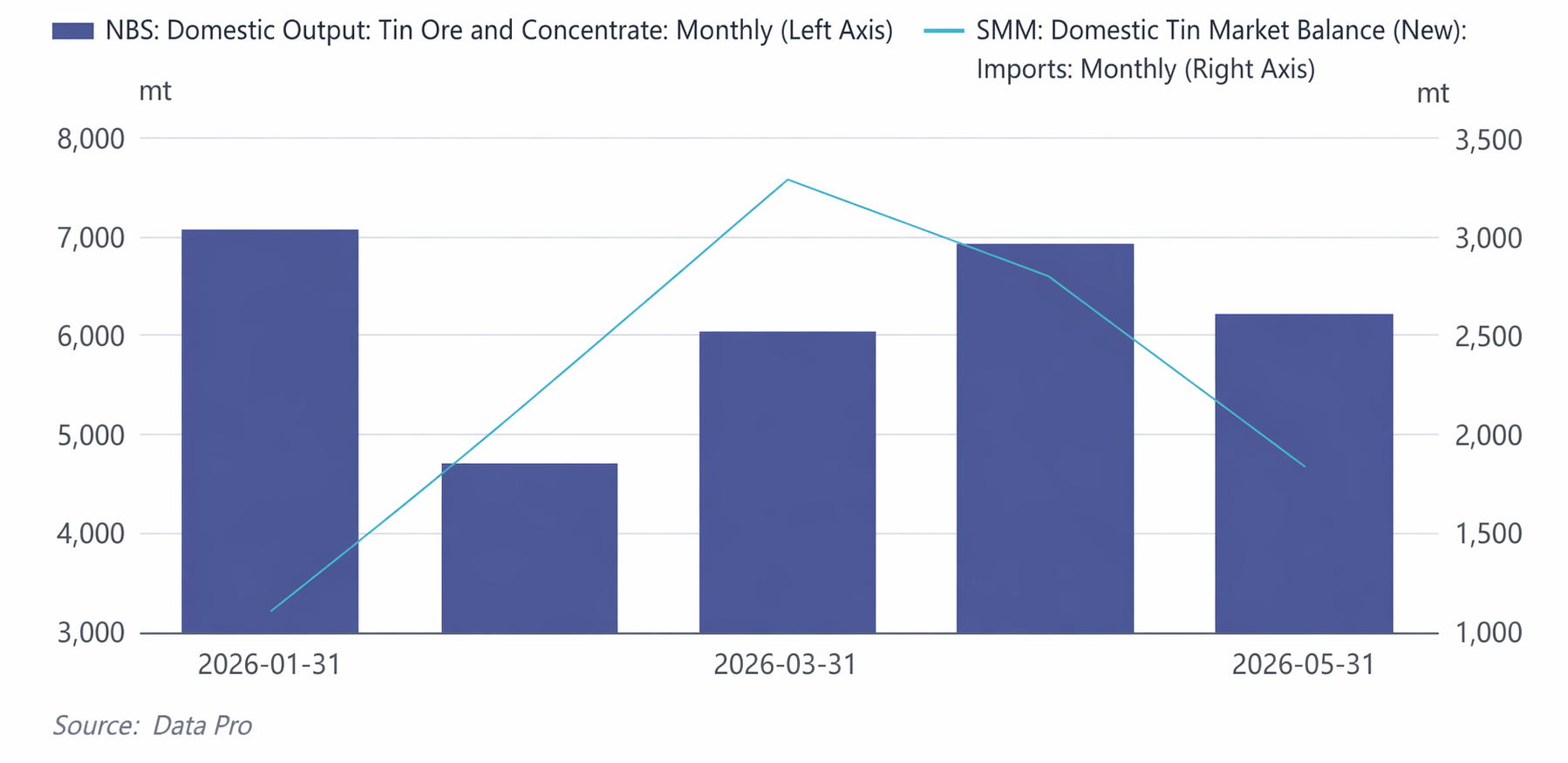

- Minerai d'étain national : de janvier à mai, la production nationale cumulée de minerai et de concentrés d'étain était d'environ 30 600 tonnes, soit une moyenne d'environ 6 187 tonnes par mois. La production de janvier, à 7 062 tonnes, a été le pic de la période ; février a chuté à 4 708 tonnes (baisse de 33,3 % en glissement mensuel) en raison du Nouvel An chinois, et de mars à mai, elle est progressivement remontée dans la fourchette de 6 000 à 7 000 tonnes.

- Importations de lingots d'étain : les importations de janvier n'étaient que de 1 101 tonnes (le plus bas de l'année), ont grimpé à 3 287 tonnes en mars (le plus haut de l'année), puis ont reculé à 2 802 tonnes et 1 838 tonnes en avril et mai. Les importations cumulées de janvier à mai s'élevaient à environ 11 200 tonnes, soit une moyenne d'environ 2 239 tonnes par mois.

Équilibre serré au niveau de la mine : la croissance de la production nationale de minerai était limitée, et les importations ont baissé par rapport au pic de mars, ce qui donne une offre totale côté mine en mai d'environ 8 049 tonnes (national + importations). Le schéma général était celui d'un « minerai national en hausse régulière, avec des compléments d'importation volatils », et la tension au niveau de la mine a fourni un soutien plancher aux prix de l'étain.

2. Production d'étain raffiné : au premier semestre, la production cumulée d'étain raffiné selon SMM était d'environ 86 800 tonnes.

En février, la production a chuté à 11 490 t en raison de la maintenance du Nouvel An chinois (creux du S1), puis a rapidement rebondi à 14 950 t à partir de mars. D'avril à juin, elle s'est stabilisée dans la fourchette de 14 670 à 15 430 t, juin affichant le pic du S1 à 15 430 t, démontrant que les fonderies ont maintenu un fort enthousiasme de production malgré un approvisionnement en matières premières tendu.

- Part de l'étain recyclé : La production cumulée d'étain raffiné recyclé de janvier à juin a été d'environ 17 200 t, représentant environ 19,8 % de la production totale. En février, l'étain recyclé n'était que de 1 770 t (affecté par l'arrêt du Nouvel An chinois), se redressant progressivement à 3 000–3 220 t de mai à juin. L'élasticité de l'offre de matériaux recyclés était limitée.

- Taux d'exploitation : Le taux d'exploitation moyen des fonderies a reculé de 62,7 % en janvier à 47,7 % en février (Nouvel An chinois), puis est resté dans la fourchette de 54,3 %–57,1 % de mars à juin, remontant à 57,1 % en juin. Le taux d'exploitation global se situait à un niveau médian de l'industrie, reflétant la contrainte d'un approvisionnement en minerai tendu sur la libération de la capacité de fonderie.

3. Soudure/Produits chimiques à base d'étain : la 'Consommation cachée' de la chaîne de puissance de calcul de l'IA

La demande de soudure traditionnelle (PCB, électroménager, automobile) est restée stable mais faible, tandis queles serveurs d'IA consomment plus de quatre fois plus d'étain par unité que les serveurs traditionnels, l'étain étant consommé à chaque étape, de l'emballage avancé aux soudures des modules optiques. En 2026, la demande d'étain liée à l'IA est de 12 000–15 000 t, tandis que l'étain utilisé dans le photovoltaïque a connu un ajustement, et la résilience de la demande de soudure pour semi-conducteurs est restée.

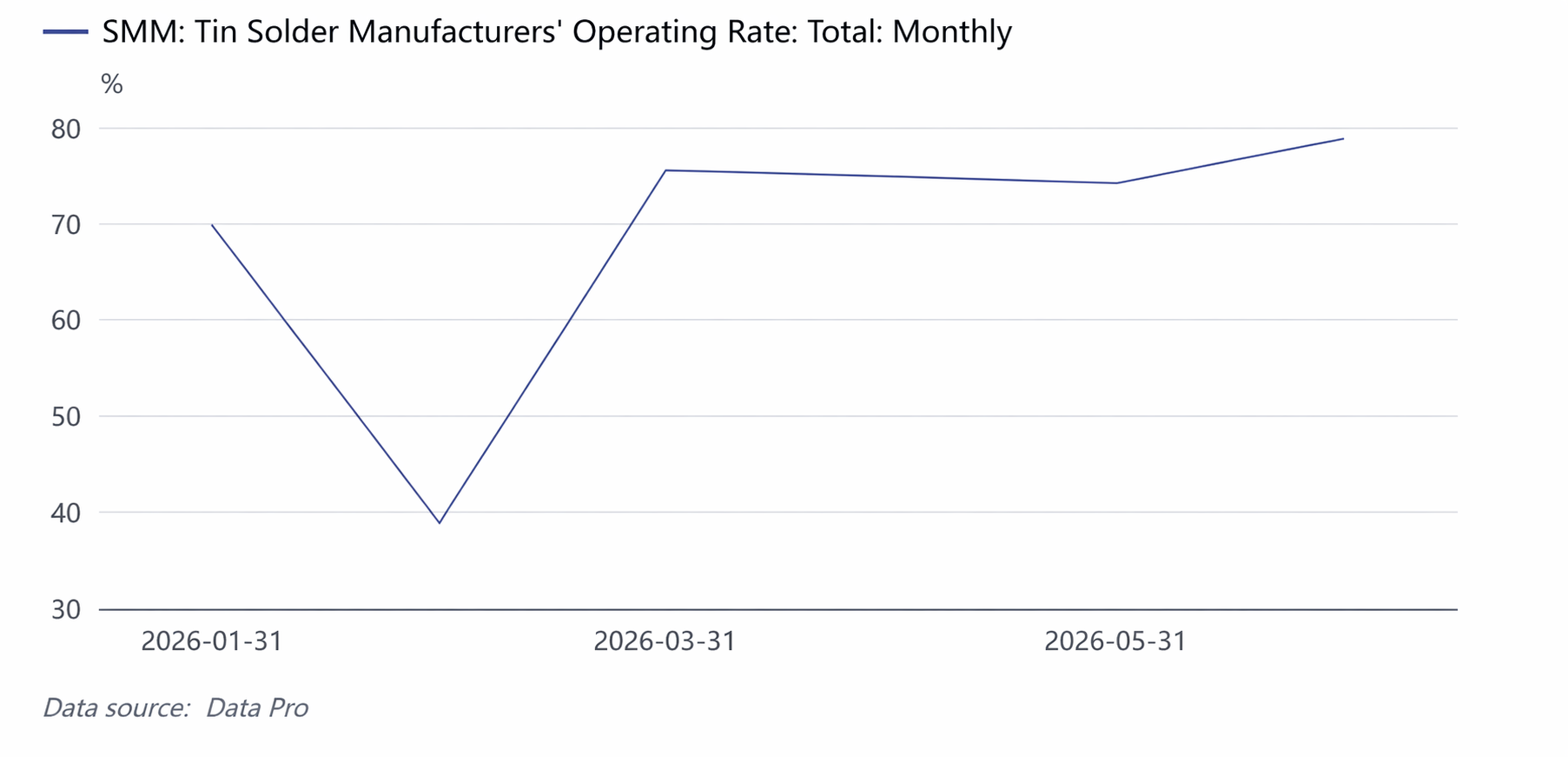

Taux d'exploitation de la soudure : indicateur clé de la consommation d'étain : La consommation de soudure à l'étain représente plus de 60 % de la consommation totale d'étain raffiné en Chine, reflétant directement la vigueur de la demande réelle des secteurs utilisateurs en aval tels que l'électronique et le photovoltaïque.

- Caractéristiques de performance : Le taux d'exploitation était de 69,7 % en janvier (motivé par la constitution de stocks avant le Nouvel An chinois), a chuté à 39,0 % en février (pause du Nouvel An chinois + prix élevés de l'étain freinant les achats), a fortement rebondi à 75,5 % en mars (réapprovisionnement post-vacances), est resté dans la fourchette haute de 74,2 %–74,9 % d'avril à mai, puis a encore grimpé à 78,8 % en juin, atteignant le pic du premier semestre.

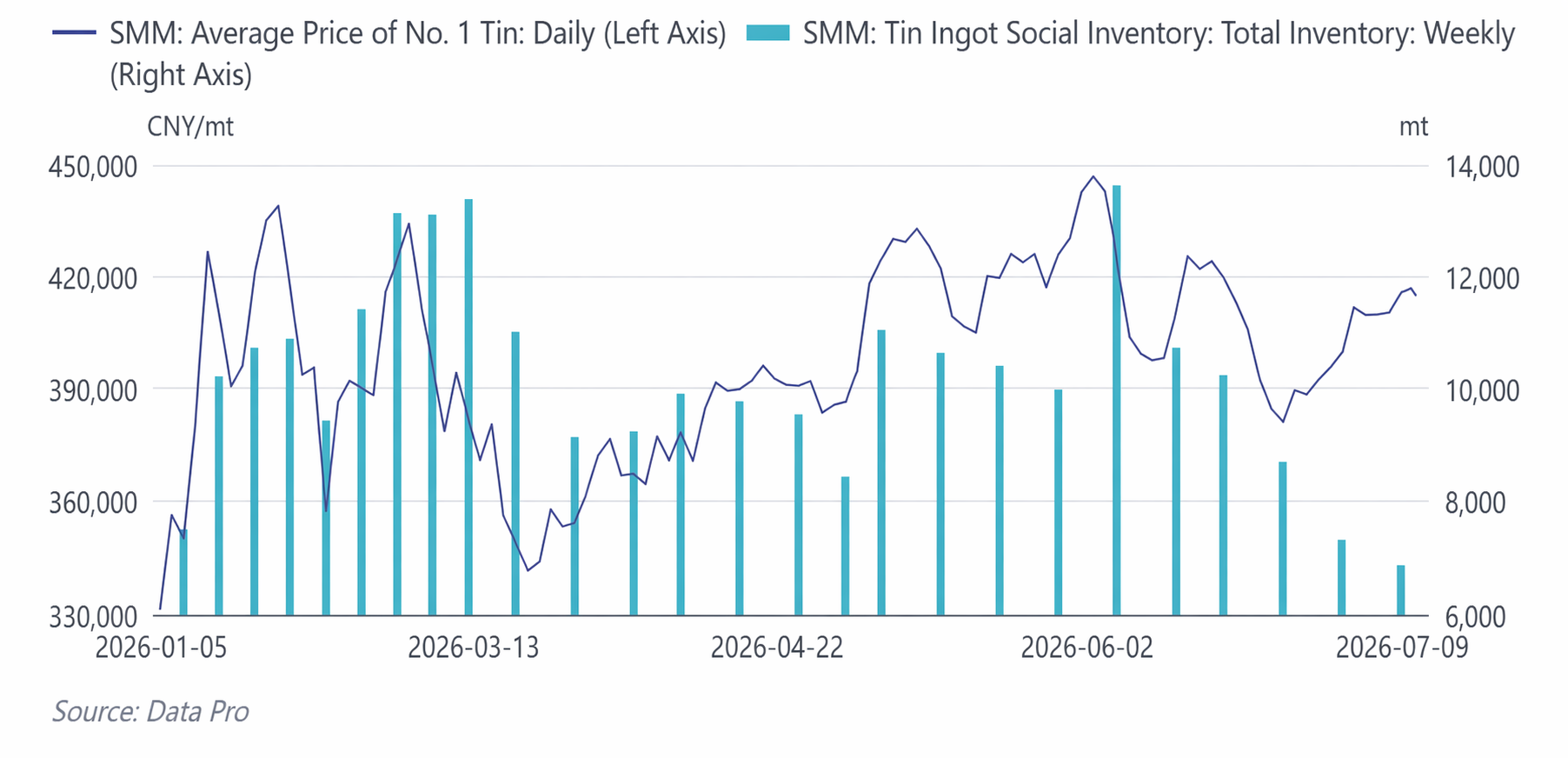

- Signal clé : En juin, le taux d'utilisation de la soudure a inversé la tendance pour grimper à 78,8 %, tandis que le prix de la source s'est replié depuis son sommet de 446 700 yuans/tonne, augmentant sensiblement la volonté d'achat à la baisse en aval. Ceci est en forte concordance avec le déstockage rapide des stocks sociaux de lingots d'étain, passant de 13 604 à 6 861 tonnes sur la même période, confirmant le maillon de transmission de la chaîne industrielle : « correction des prix → réapprovisionnement en aval → accélération de la digestion des stocks ».

V. Alertes de risque et prévisions du prix de l'étain au S2 2026

Au second semestre, les prix de l'étain devraient conserver un schéma de« domination du jeu de l'offre, amplification de l'élasticité par l'IA et soutien des stocks bas », avec une attention particulière sur : ① l'accélération de la reprise de la production dans l'État de Wa après la saison des pluies d'août ; ② la force de mise en œuvre du RKAB indonésien ; ③ les prévisions de dépenses d'investissement en IA au T3 (rapports de résultats de Microsoft/Google/Meta) ; ④ la situation de la production à Bisie en RDC ; ⑤ la capacité d'accumulation des stocks visibles mondiaux.

Analyse par scénarios :

|

Scénario |

Conditions déclenchantes |

Fourchette étain LME ($/tonne) |

Fourchette étain SHFE (10 000 yuans/tonne) |

|---|---|---|---|

|

Baissier |

Reprise accélérée de la production dans l'État de Wa + Assouplissement des quotas indonésiens + Révision à la baisse des dépenses d'investissement en IA + fermeté macroéconomique |

$47 000—51 000 |

36—40 |

|

Neutre(probabilité la plus élevée) |

Reprise modérée de la production dans l'État de Wa + Maintien d'une forte croissance de l'IA + stocks bas |

$50 000—56 000 |

38—44 |

|

Haussier |

Nouveau report après la saison des pluies dans l'État de Wa + perturbations en RDC + IA dépassant les attentes + déstockage des stocks |

$54 000—60 000 |

42—47 |

En termes de rythme, au T3, juste après la saison des pluies dans l'État de Wa, les données de reprise de la production seront intensément vérifiées, ce qui en fait la fenêtre de valorisation la plus cruciale de l'année ; au T4, alors que débute le cycle de sortie de nouveaux produits IA, le centre des prix devrait retester les sommets du S1. Du point de vue du bilan annuel complet, SMM prévoit un déficit d'environ 5 100 tonnes d'étain raffiné mondial — équilibre tendu + stocks bas + IA, la logique de valorisation de l'étain est passée d'un « suiveur des métaux non ferreux » à un « précurseur du métal de la puissance de calcul ».

![Les attentes de resserrement en dehors de la Chine se sont quelque peu atténuées, le contrat d’étain le plus négocié du SHFE se consolide autour de 416 000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/XUPwI20251217171751.jpg)