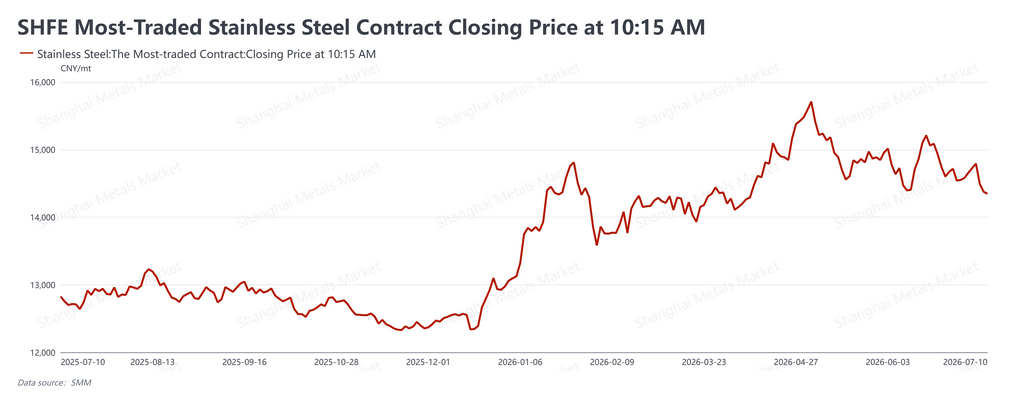

Les contrats à terme sur l'acier inoxydable en Chine ont fortement baissé cette semaine, rompant avec une récente phase de stagnation, la faiblesse des prix du nickel et la demande atone de la morte-saison estivale traditionnelle ayant conjugué leurs effets pour faire reculer le marché. Le contrat de référence s'est établi à 14 345 RMB/t (environ 2 116 $/t) le 10 juillet, en baisse de 310 RMB/t (environ 46 $/t), soit 2,11 %, par rapport à la clôture du vendredi précédent à 14 655 RMB/t (environ 2 162 $/t). Le contrat a clôturé en dessous du niveau très surveillé de 14 500 RMB/t (environ 2 139 $/t) lors de trois séances consécutives à partir de mercredi et n'a pas réussi à le récupérer. La caractéristique marquante de la semaine a été l'écart grandissant entre les contrats à terme et le marché au comptant : les contrats à terme ont suivi la baisse du nickel, tandis que les prix au comptant se sont bien mieux maintenus, soutenus par les aciéries qui défendent leurs prix de vente et par de faibles stocks sociaux.

Les signaux macroéconomiques étaient mitigés et n'ont apporté qu'une compensation partielle.

À l'étranger, le sentiment est resté prudent mais sans direction claire. Le compte rendu de la dernière réunion de la Réserve fédérale américaine a montré qu'une petite minorité de responsables voyait encore des arguments en faveur d'une hausse des taux en juin, bien que la plupart aient préféré maintenir les taux stables, avec une tendance à supprimer la formulation de « biais accommodant » du communiqué de politique monétaire — ce qui reflète une réelle division sur la voie à suivre. Le gouverneur de la Fed, Christopher Waller, a fait valoir que les indications prospectives ne sont pas nécessairement meilleures lorsqu'elles sont plus nombreuses, et a déclaré que le risque d'inflation l'emporte désormais sur le risque pour l'emploi. Mullen, membre du Conseil des gouverneurs de la Banque centrale européenne, a indiqué que l'inflation avait reculé suite à la récente baisse des prix du pétrole, plaçant la BCE dans une « position favorable » après sa dernière hausse. Le FMI a revu à la baisse ses prévisions de croissance mondiale tout en relevant ses perspectives pour la Chine, et les données commerciales américaines ont montré que le déficit de mai s'était creusé pour atteindre son plus haut niveau en plus d'un an, en raison d'une forte croissance des importations et d'exportations plus faibles.

Sur le plan intérieur, l'indice des prix à la consommation (IPC) chinois de juin a augmenté de 1,0 % en glissement annuel et l'indice des prix à la production (IPP) de 4,1 %. L'intégralité de l'enveloppe de 200 milliards de RMB allouée au programme « deux nouveaux » de modernisation des équipements a désormais été décaissée. L'indice PMI des services RatingDog de juin s'est établi à 54,1, en baisse de 0,3 point mais marquant toujours 42 mois consécutifs d'expansion. La Banque populaire de Chine a lancé le 6 juillet une opération de prise en pension inverse de 1 000 milliards de RMB, mettant fin à trois mois consécutifs de contraction nette de la liquidité. Ces signaux intérieurs étaient plutôt favorables, mais pas suffisants pour compenser l'effet négatif direct de la baisse des prix du nickel sur le marché à terme.

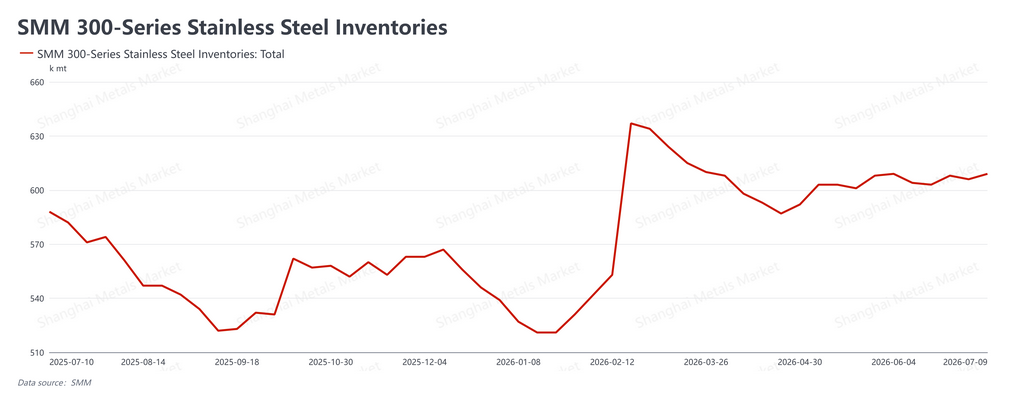

Le déstockage s'est interrompu, mais les prix au comptant ont tenu bon.

Les stocks sociaux suivis par SMM se sont élevés à 943 700 tonnes cette semaine, en hausse d'environ 8 300 tonnes par rapport au chiffre précédent de 935 400 tonnes le 2 juillet. Le déstockage s'est arrêté et s'est transformé en une légère accumulation, bien que l'augmentation soit modeste et que le niveau absolu des stocks reste relativement bas, limitant pour l'instant la pression sur les prix au comptant.

La résistance des prix au comptant cette semaine reposait sur trois facteurs. Premièrement, les aciéries ont maintenu une main ferme sur leurs prix départ usine, ce qui a limité les volumes arrivant sur le marché et maintenu une pression réelle sur l'offre limitée. Deuxièmement, les négociants ont principalement puisé dans leurs propres stocks pour vendre, plutôt que de brader leurs marchandises à prix cassés, si bien qu'aucune vente panique n'est apparue. Troisièmement, bien que les acheteurs en aval restent prudents et achètent en grande partie en fonction de leurs besoins, la demande de réapprovisionnement courant s'est raisonnablement bien maintenue, et les nouvelles faisant état d'arrêts de maintenance et de réductions de production programmés dans les aciéries ont renforcé le ton plus ferme du marché au comptant.

Cela dit, le tableau d'ensemble reste morose. Le marché est pleinement entré dans sa basse saison traditionnelle, la demande des utilisateurs finaux est naturellement faible et la glissade continue des contrats à terme a entamé la confiance dans les échanges — maintenant des volumes de transactions globalement faibles. Cela reste le principal facteur baissier des fondamentaux.

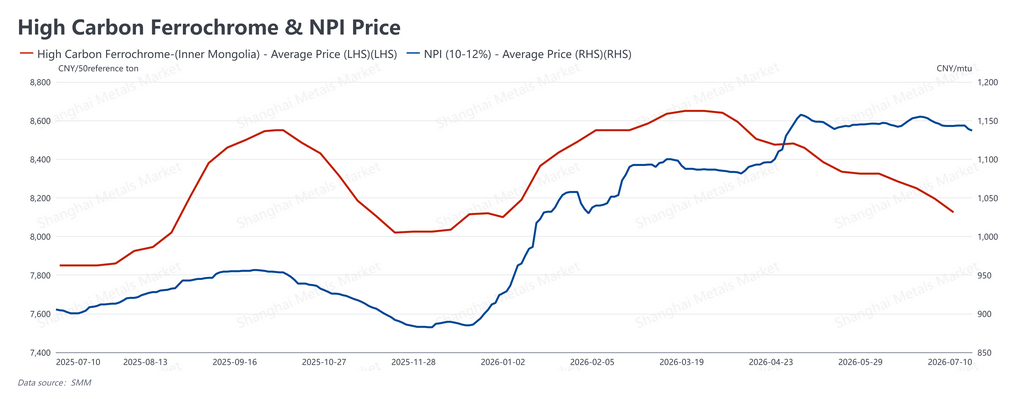

Les coûts des matières premières se sont allégés, améliorant les marges des aciéries.

Les prix de la fonte brute de nickel (NPI) se sont établis à 1 131 RMB/point de nickel (environ 167 $/point de nickel) cette semaine, en légère baisse par rapport à 1 133 RMB/point de nickel (environ 167 $/point de nickel) la semaine précédente. Le ferrochrome à haute teneur en carbone est resté à 8 100 RMB/50 tonnes de base (environ 1 195 $) pendant toute la semaine, en baisse de 25 RMB (environ 4 $) par rapport aux 8 125 RMB/50 tonnes de base (environ 1 198 $) précédents.

Les prix des matières premières ont baissé plus rapidement que ceux des produits finis, améliorant l'écart coût-prix. Associé au maintien des prix au comptant par le soutien des aciéries, cela a élargi les marges de fusion dans l'ensemble du secteur cette semaine, ce qui constitue une modeste amélioration de l'environnement de rentabilité. Cela apporte, à son tour, un certain soutien aux calendriers de production actuels, et il n'y a pas encore de signe clair de resserrement de l'offre à court terme.

Perspectives

Le marché a affiché cette semaine une configuration à deux faces : des signaux macroéconomiques mitigés et la baisse des prix du nickel ont poussé les contrats à terme sous un niveau de support clé, tandis que la discipline des prix des aciéries, les faibles stocks et les anticipations de réduction de l'offre liées aux maintenances ont maintenu les prix au comptant, creusant l'écart entre les contrats à terme et le marché physique. À l'avenir, les variables clés sont de savoir si l'approfondissement de la morte-saison érodera davantage la demande des utilisateurs finaux et si les prix du nickel peuvent trouver un plancher ; ces deux éléments détermineront la durée pendant laquelle le soutien au comptant pourra se maintenir. Si les achats en aval s'affaiblissent davantage ou si la reconstitution des stocks s'accélère, la résistance des prix au comptant pourrait être mise sous pression. Le contrat à terme devrait rester dans une configuration de faiblesse et de stagnation à court terme, la zone de support s'étant déplacée à la baisse après la rupture de cette semaine. Il est conseillé aux acteurs du secteur d'évaluer rationnellement la volatilité induite par les facteurs macroéconomiques, de surveiller de près les volumes de transactions au comptant en période de basse saison et la résorption effective des stocks, de faire preuve de prudence face aux mouvements dans un sens comme dans l'autre, et de maintenir une position opérationnelle stable.