I. Points clés

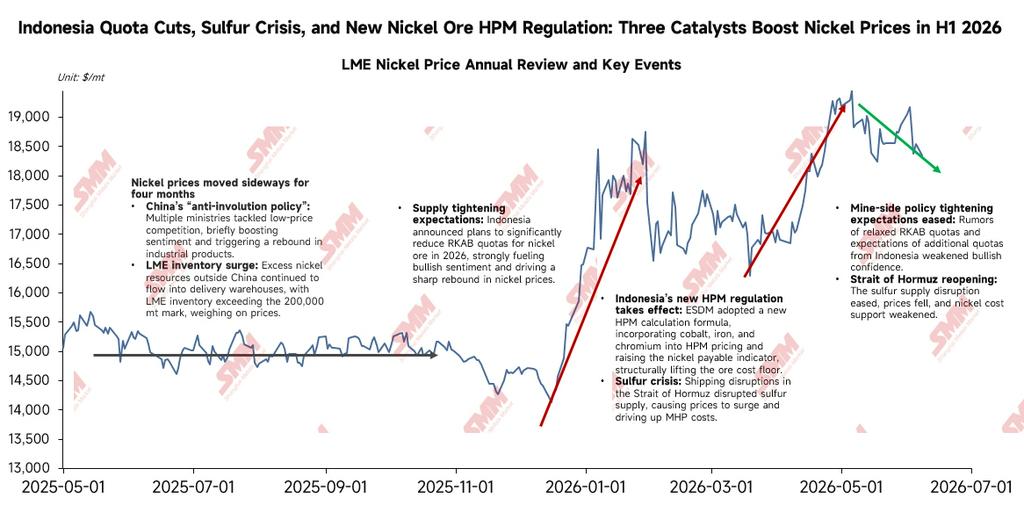

Au premier semestre 2026, les prix du nickel ont connu de fortes fluctuations, caractérisées par une configuration « rebond depuis les plus bas – consolidation à des niveaux élevés – repli et consolidation ». Le contrat le plus traité sur le LME est passé de 14 000 $/t au début de l’année à près de 20 000 $ en mai, avant de retomber à 16 000–17 000 $ en juillet ; le contrat le plus traité sur le SHFE est monté de 110 000 yuans/t à plus de 150 000 yuans/t, puis a reculé à 125 000–130 000 yuans/t. La logique sous-jacente à ce mouvement de marché a été la résonance combinée de trois thèmes principaux : un changement des politiques indonésiennes en matière de ressources, des fluctuations répétées des anticipations de liquidité macroéconomique mondiale et l’impact des conflits géopolitiques sur les coûts des matières premières. Le niveau central des prix du nickel a bien augmenté par rapport à 2025, mais « l’ombre de l’excédent » ne s’est pas dissipée.

Au second semestre 2026, les variables clés pour le suivi des prix du nickel sont les suivantes : premièrement, les résultats de l’approbation de la révision du quota RKAB en Indonésie en juillet. Une augmentation significative du quota réduirait considérablement le déficit d’offre et pèserait sur les prix du nickel. Deuxièmement, la trajectoire de la politique de la Fed — la persistance ou non du signal hawkish du diagramme de points de juin — qui influence l’indice du dollar américain et le centre de valorisation des matières premières. Troisièmement, l’approvisionnement en soufre et la situation dans le détroit d’Ormuz, qui déterminent la force du soutien des coûts le long de la chaîne MHP–sulfate de nickel–nickel raffiné. Quatrièmement, la demande d’acier inoxydable et de batteries ternaires pour véhicules électriques. Cinquièmement, le rythme de déstockage des stocks mondiaux visibles. Un déstockage soutenu constituerait un véritable signal de soutien, tandis que des stocks élevés limiteraient l’élasticité des prix. Dans un scénario neutre, les prix du nickel au LME devraient évoluer dans une fourchette de 15 500–17 500 $/t au second semestre.

II. Environnement macroéconomique – Retournement des anticipations de liquidité, impact substantiel des coûts géopolitiques et configuration de la « double force » du yuan

1. Trajectoire de la politique de la Fed : « d’une attitude accommodante à une attitude restrictive »

En début d’année, le marché anticipait largement 50–100 pb de baisse des taux au premier semestre 2026, et l’indice du dollar américain est brièvement passé sous 97, créant un environnement de liquidité relativement détendu. Cependant, à mi-année, la position restrictive du nouveau président de la Fed, Kevin Warsh, a surpris le marché. La réunion de juin a maintenu les taux inchangés et le graphique en points a signalé un biais vers des hausses de taux, conduisant à une révision systématique de la logique d’« orientation accommodante » précédemment intégrée par les prix. Cela a directement pesé sur la valorisation des métaux industriels tels que le nickel, constituant un déclencheur macroéconomique clé de la baisse des prix du nickel en juin.

2. Les conflits géopolitiques sont passés des « valeurs refuges » aux « chocs de coûts réels »

La situation au Moyen-Orient (tensions entre les États-Unis, Israël et l’Iran, et perturbations dans le détroit d’Ormuz) a non seulement accru les primes énergétiques et de sécurité, mais aussi, via le maillon critique de l’approvisionnement en soufre, directement relevé le coût de production du MHP indonésien (chaque tonne de MHP en contenu métal consomme environ 10 tonnes de soufre), formant le moteur central de la hausse impulsive des prix du nickel en mai. Après la conclusion d’un accord de cessez-le-feu entre les États-Unis et l’Iran à la mi-juin, les primes énergétiques et de sécurité se sont dissipées, entraînant un pic puis un repli des matières premières, confirmant ainsi l’impact double des variables géopolitiques sur les prix du nickel.

3. La « double force » de la macroéconomie chinoise et du RMB offre un contrepoids unique

Dans un contexte de dollar américain généralement plus fort, le RMB onshore a défié la tendance, s’appréciant de 6,98 à 6,79 (soit une hausse d’environ 2,9 %). La force relative du RMB, avec un taux de change en baisse (USD/CNY en repli), a entraîné une chute brutale des coûts d’importation, ouvrant la fenêtre d’importation et générant des profits d’arbitrage. Cependant, à mesure que des volumes importants de nickel importé affluaient sur le marché intérieur, l’offre au comptant de plaques de nickel en Chine a augmenté, accélérant le rythme de constitution des stocks et pesant sur les prix domestiques. Simultanément, les stocks de nickel au LME ont diminué, entraînant une correction du ratio des prix du nickel SHFE/LME, et la fenêtre d’importation s’est de nouveau refermée en mai.

III. La politique industrielle indonésienne — transformation systémique de « l’expansion des capacités » au « contrôle de la chaîne pour faire monter les prix »

Au premier semestre 2026, la politique indonésienne du nickel a opéré un virage stratégique, déployant de manière systématique un ensemble de mesures axé sur le « contrôle de l’offre, la stabilisation des prix et l’accroissement de la valeur ajoutée des ressources », devenu la variable fondamentale centrale à l’origine des fortes fluctuations des prix du nickel.

1. Un resserrement significatif des quotas totaux RKAB et une structure d'allocation orientée

En début d'année, le ministère indonésien de l'Énergie et des Ressources minérales (ESDM) a annoncé que le quota de minerai de nickel pour 2026 serait drastiquement réduit, passant de 379 millions de wmt en 2025 à 270 millions de wmt. Le plus grand projet minier de nickel au monde, WBN, a vu son quota pour 2026 subir une réduction "en falaise" ; le quota étant épuisé en mai, ce qui a entraîné des réductions et des arrêts de production généralisés, alimentant des inquiétudes persistantes concernant une offre tendue au premier semestre. Les autorités indonésiennes ont précisé que la période du 1er au 31 juillet 2026 sera la fenêtre de demande de quotas RKAB supplémentaires à mi-année, avec priorité aux mineurs conformes disposant de capacités intégrées de fonderie nationale en aval (telles que les projets NPI ou HPAL). Le jeu politique de mi-année autour des quotas RKAB s'intensifie.

2. La réforme de la formule de prix HPM passe d'une tarification au seul nickel à une tarification globale multi-éléments

La nouvelle formule, en vigueur depuis le 15 avril, intègre pour la première fois des éléments associés tels que le fer, le cobalt et le chrome dans la composante de valeur. L'Indonésie a cherché à réintégrer dans le système de prix la valeur sous-évaluée des ressources associées, augmentant ainsi les prix de référence du minerai de nickel et des produits intermédiaires sur l'ensemble de la chaîne de coûts. Cependant, cette réforme s'est heurtée à une vive opposition de l'industrie nationale de la fonderie, qui fait valoir qu'elle réduirait encore les marges de fusion dans un contexte de flambée des coûts du soufre et de l'énergie.

3. Le gouvernement indonésien publie officiellement de nouvelles réglementations de contrôle des exportations de ferronickel (FeNi) et de NPI

En juillet, l'Indonésie a encore renforcé la surveillance des exportations de produits de nickel à haute valeur ajoutée en vertu du règlement du ministre des Finances (KMK) n°32/MK/BC/2026 (mettant en œuvre le règlement du ministre du Commerce n°17/2026). Le nouveau règlement vise les produits relevant du code SH Ex.7202.60.00, notamment les lingots et blocs de ferronickel (FeNi) d'une teneur en nickel ≥ 8 %, le ferronickel éponge (Sponge FeNi) et le ferronickel granulé (Nugget FeNi) d'une teneur en nickel ≥ 4 %, ainsi que les produits de ferronickel à faible teneur avec 2 % ≤ Ni < 4 % et une teneur en fer ≥ 75 % (couvrant certains produits NPI). L'exportation nécessite un rapport d'expertise (LS) et les licences d'exportation correspondantes ; à compter du 1er janvier 2027, l'exportation ne sera généralement autorisée que par l'intermédiaire d'entreprises publiques d'exportation (BUMN Ekspor), avec des dérogations dans des circonstances spécifiques.

Dans l’ensemble, l’Indonésie durcit actuellement les quotas, relève taxes et redevances et impose des contrôles à l’exportation pour accroître la valeur des ressources, en cherchant à maintenir à long terme les prix du nickel dans sa fourchette officielle souhaitée (19 000–20 000 $/t). D’un autre côté, elle doit concilier la stabilité de la filière et la confiance des investisseurs étrangers dans la mise en œuvre réelle, ce qui confère à sa politique un caractère de jeu « d’abord serré puis relâché, en ajustant au fur et à mesure ». L’extrême incertitude politique a été l’une des principales causes des fortes fluctuations des prix du nickel au S1.

IV. Évolution des matières premières des produits intermédiaires de nickel : restructuration de la chaîne de transmission des coûts

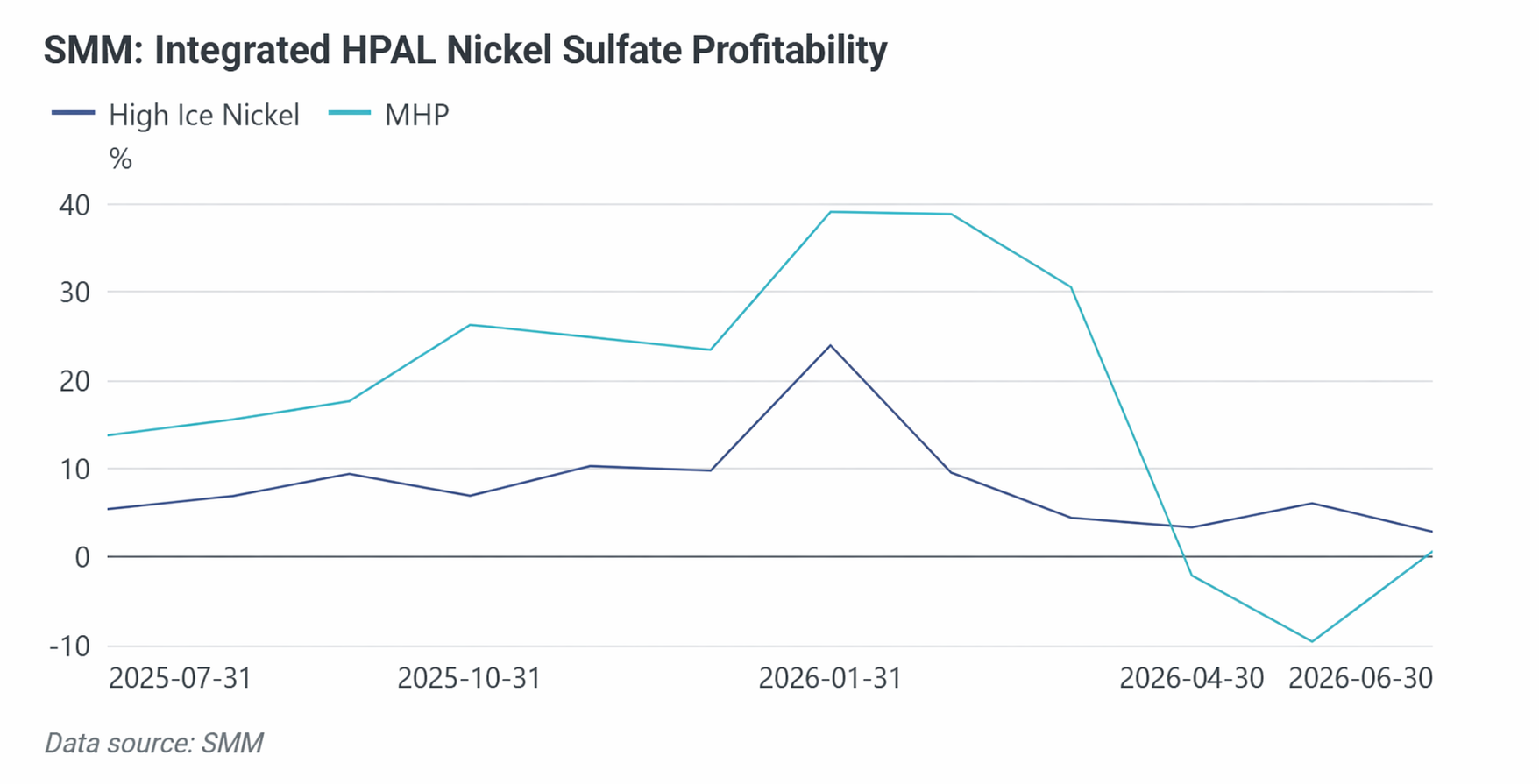

1. MHP et matte de nickel à haute teneur : un jeu dynamique dominé par les « coûts des matières auxiliaires »

Il existe trois principales filières de production de matières premières pour le sulfate de nickel : le MHP (hydrométallurgie) – la voie dominante, avec la plus forte croissance à long terme, mais très dépendante du soufre ; la matte de nickel à haute teneur (conversion pyrométallurgique RKEF / voie de soufflage latéral enrichi en oxygène) – une voie alternative peu dépendante du soufre et dont l’élasticité des coûts est relativement stable ; la dissolution de briquettes de nickel – la moins économique, praticable uniquement dans certaines fenêtres de différentiel de prix.

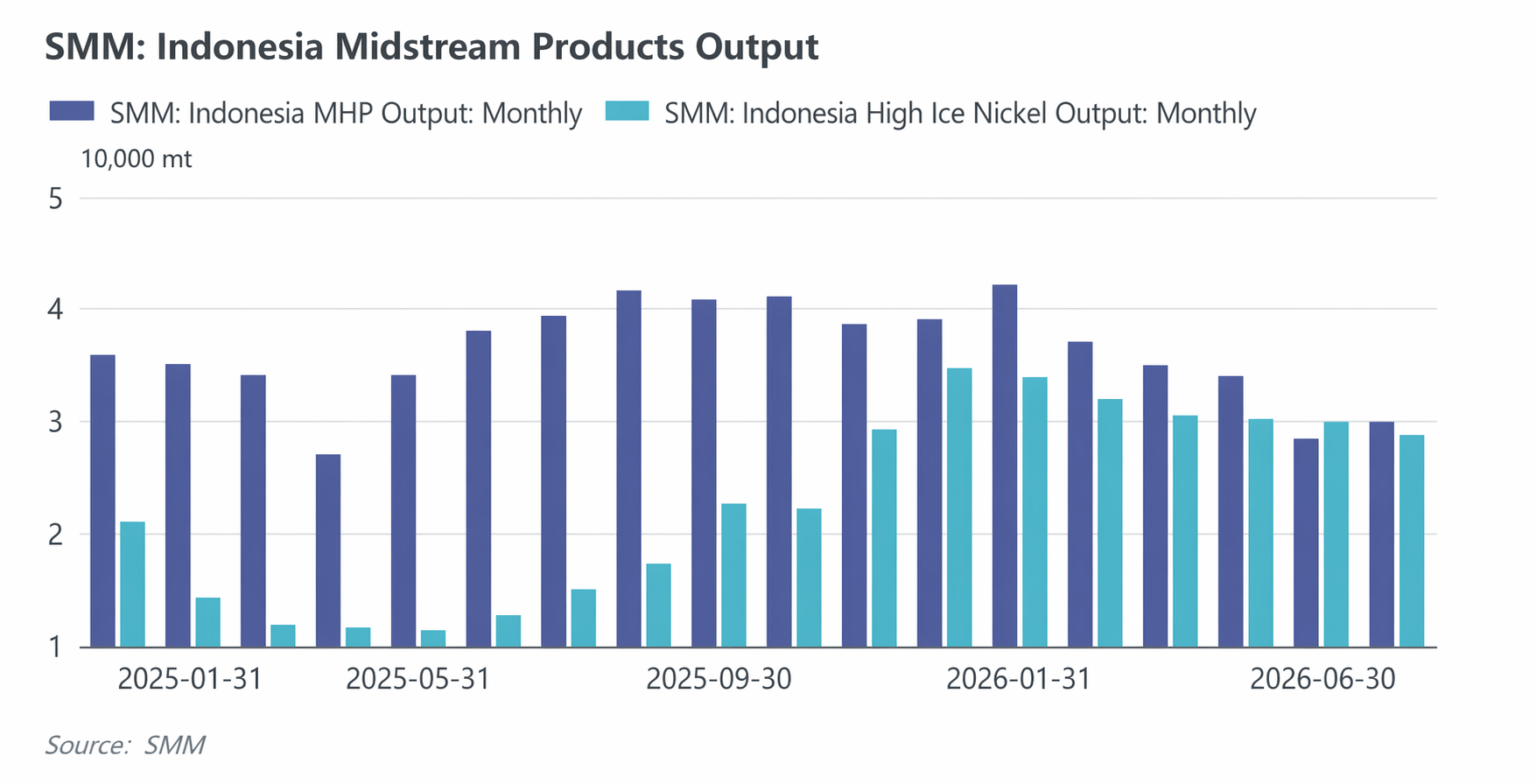

Les fortes fluctuations des prix du soufre au S1 ont remodelé la structure des coûts de l’ensemble de la filière nickel. Produire une tonne de contenu métallique de MHP nécessite environ 10 tonnes de soufre, tandis que les tensions dans le détroit d’Ormuz ont perturbé les voies d’importation indonésiennes de soufre, contraignant Huafei Nickel-Cobalt de Huayou Cobalt à réduire la production de certaines lignes à partir de mai. Les prix du soufre ont flambé, le prix CAF Indonésie du soufre SMM culminant à 1 300 $/t, et le choc de coût s’est transmis progressivement le long de la chaîne « soufre – MHP – sulfate de nickel – nickel électrodéposé », devenant l’un des principaux moteurs de la rapide hausse des prix du nickel en mai. La filière de la matte de nickel à haute teneur, reposant sur la pyrométallurgie, dépend bien moins du soufre que le MHP. En conséquence, pendant la flambée du soufre, l’avantage de coût de la matte de nickel à haute teneur sur le MHP s’est considérablement creusé, créant une pression de substitution directe sur la part de marché du MHP.

En ce qui concerne les tendances de production, la production indonésienne de MHP a légèrement augmenté d'environ 0,02 % en glissement annuel pour atteindre 206 000 t en contenu métallique sur la période janvier-juin 2026. Sur la même période, la matte de nickel à haute teneur a affiché la croissance la plus impressionnante, avec une production en hausse d'environ 123 % en glissement annuel à 185 000 t en contenu métallique, renforçant ainsi sa position dans la concurrence pour les matières premières du sulfate de nickel. À moyen et long terme, cependant, une fois que l'approvisionnement en soufre se normalisera et que les coûts du MHP reflueront, la voie MHP, avec ses effets d'échelle et sa courbe de coûts relativement mature, retrouvera sa part dominante sur le marché des matières premières du sulfate de nickel ; après tout, la base de capacité des projets MHP est bien plus importante que celle de la matte de nickel à haute teneur, et son sous-produit de cobalt apporte également une contribution significative au revenu marginal (environ 4 500 $/t Ni).

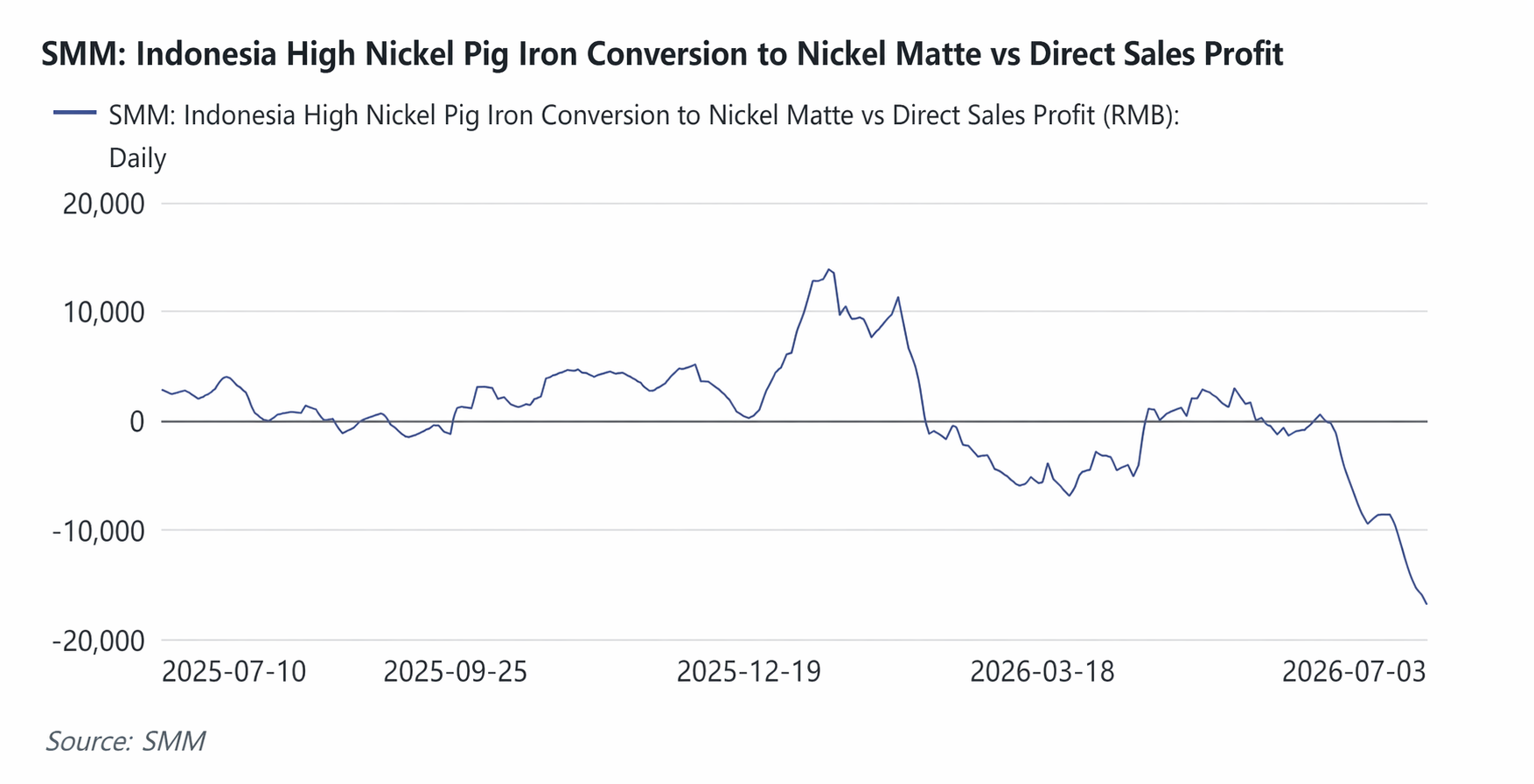

2. Jeu de basculement des capacités entre la matte de nickel à haute teneur et la NPI

La matte de nickel à haute teneur et la NPI partagent les mêmes lignes de production RKEF et les mêmes ressources de minerai de nickel latéritique, la seule différence résidant dans l'ajout ou non d'une étape de conversion par sulfuration en fin de processus. La décision de conversion est essentiellement un problème de maximisation du profit : lorsque le revenu marginal de la matte de nickel à haute teneur par rapport à la NPI couvre les pertes supplémentaires d'équipement et de procédé liées à la sulfuration, les lignes basculent vers la matte de nickel à haute teneur ; dans le cas contraire, elles tendent vers la NPI. Le graphique des profits de conversion montre que le profit de la conversion NPI-matte de nickel à haute teneur n'est apparu qu'en avril-mai. Après les réductions de production de MHP en mai, le déficit mensuel de matières premières pour le sulfate de nickel était d'environ 8 000 t Ni, nécessitant théoriquement une augmentation de la production de matte de nickel à haute teneur pour le combler. Cependant, en raison des contraintes de quotas RKAB et de la baisse continue de la teneur d'alimentation en NPI, les entreprises intégrées ont donné la priorité à l'approvisionnement en acier inoxydable, ce qui a rendu difficile pour la matte de nickel à haute teneur de compenser la pénurie de matières premières MHP. C'est une raison clé pour laquelle les prix du sulfate de nickel sont restés fermes même après la forte chute des prix du nickel raffiné en mai.

5. Configuration offre-demande du nickel raffiné : stocks élevés et attentes de resserrement structurel

1. Côté offre : la capacité de nickel électrodéposé continue de s'étendre, la production atteint des records à répétition

La tendance la plus certaine du côté de l'offre est la libération soutenue de la capacité et de la production de nickel électrodéposé en Chine et en Indonésie. Selon les données de SMM, de janvier à juin 2026, la production chinoise de nickel raffiné s'est élevée à 215 000 tonnes, avec un taux de croissance en glissement annuel de 9 % ; la production indonésienne de nickel raffiné a atteint 56 000 tonnes, en hausse de 97 % en glissement annuel. Parallèlement, au début de l’année 2026, la structure du commerce chinois de nickel raffiné a connu un renversement temporaire. Auparavant, bénéficiant de l’explosion de la capacité en nickel électrodéposé, la Chine avait élargi ses exportations nettes de nickel raffiné. Cependant, au premier trimestre 2026, l’écart de prix entre les marchés chinois et étrangers s’étant creusé et la fenêtre d’arbitrage à l’importation s’étant ouverte, la Chine est redevenue importatrice nette de nickel raffiné, avec des importations nettes dépassant 80 000 tonnes en janvier-avril.

2. Côté demande : reprise des énergies nouvelles, soutien de l’acier inoxydable et alliages & aciers spéciaux stables

Au premier semestre 2026, l’acier inoxydable, principal débouché aval du nickel, a maintenu une croissance modérée. La production totale d’acier inoxydable en Chine et en Indonésie de janvier à juin s’est établie à environ 23 millions de tonnes, en hausse d’environ 2 % en glissement annuel. Les aciéries ont maintenu des taux d’utilisation relativement élevés tout au long du semestre, avec une consommation apparente stable.

Dans le secteur des énergies nouvelles (batteries ternaires), la demande de nickel a connu une forte reprise. De janvier à juin, la production chinoise de précurseur de cathode ternaire a atteint 528 000 tonnes, en hausse de 32 % en glissement annuel ; celle de matériau de cathode ternaire s’est élevée à 493 000 tonnes, en progression de 40 % en glissement annuel.

Les alliages et aciers spéciaux, ainsi que l’électrodéposition, bien que représentant une part relativement faible de la consommation totale de nickel primaire, ont joué un rôle crucial dans la demande de nickel raffiné au premier semestre en raison de leur caractère irremplaçable. De janvier à juin, la demande totale chinoise de nickel raffiné a été d’environ 140 000 tonnes, en hausse de 9 % en glissement annuel. La demande militaire et aérospatiale s’est renforcée, tandis que la demande de la fabrication haut de gamme est restée stable avec une croissance modérée.

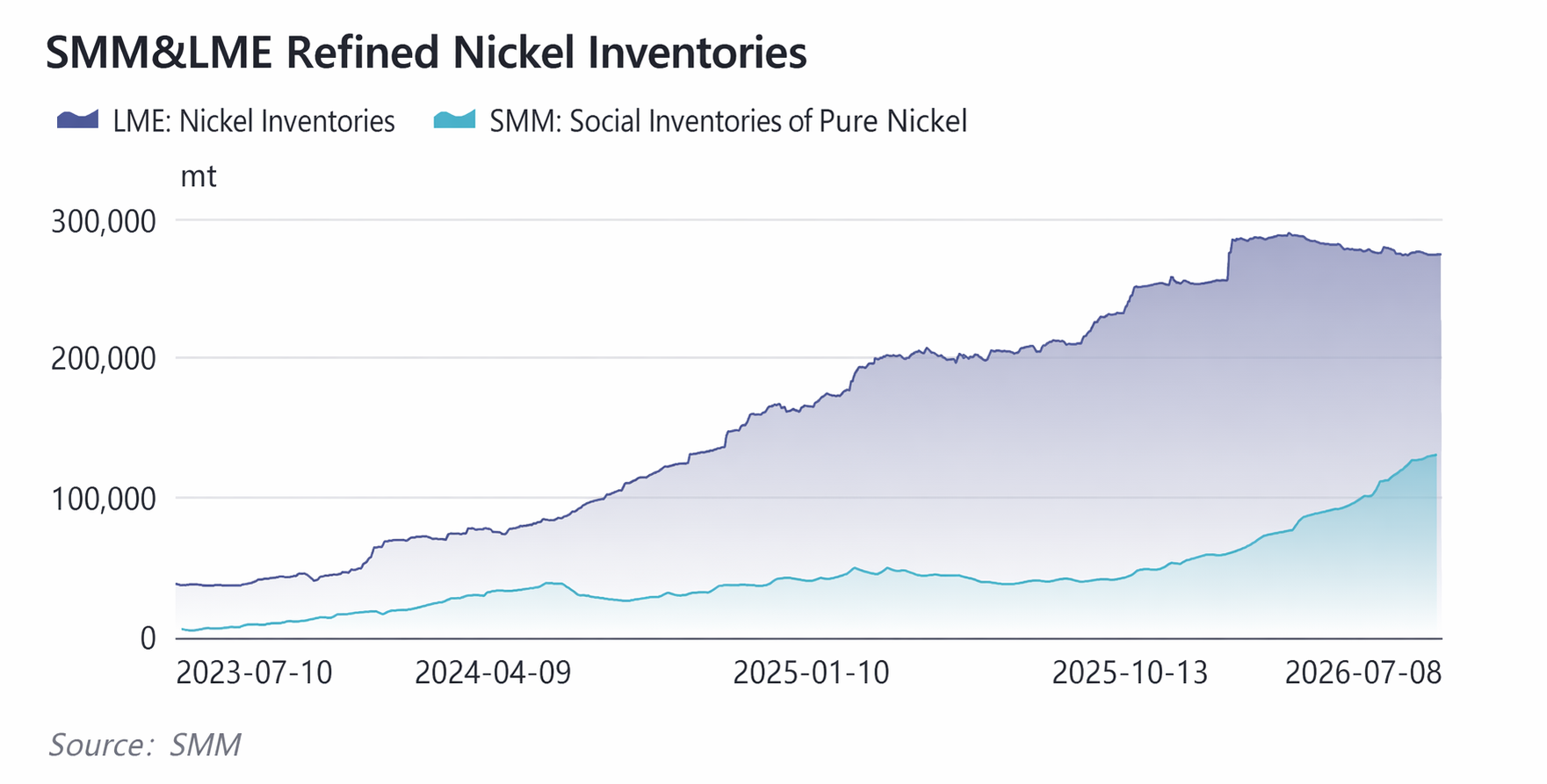

3. Côté stocks : les stocks visibles mondiaux demeurent à des sommets historiques

Malgré les fluctuations violentes du prix du nickel au premier semestre, les stocks visibles mondiaux de nickel sont restés à des niveaux historiquement élevés. Les stocks de nickel au LME ont fluctué dans une fourchette de 270 000 à 280 000 tonnes pendant une longue période. Les stocks sociaux chinois et les titres de dépôt ont connu une forte accumulation. En juillet, les stocks sociaux de nickel raffiné de SMM ont atteint 130 000 tonnes, portant le total mondial à un sommet de 497 000 tonnes. Des stocks visibles élevés ont constitué une contrainte significative sur la hausse des prix du nickel. En juin, après avoir digéré les récits de perturbations de l’offre, le marché s’est recentré sur la réalité fondamentale de « stocks élevés et demande atone », et les prix du nickel ont reculé depuis un sommet temporaire pour atteindre environ 16 100 $/t.

6. Alertes de risque et prévisions des prix du nickel pour le S2 2026

Sur la base de la logique du premier semestre, les tendances des prix du nickel au second semestre devraient conserver un schéma fondamental dominé par les jeux politiques, les facteurs macroéconomiques amplifiant la volatilité. Les variables suivantes méritent une surveillance étroite : 1. Le résultat final de l’approbation de la révision du quota RKAB en Indonésie en juillet ; 2. si la trajectoire de la politique de la Fed américaine au second semestre maintiendra une position restrictive ; 3. si l’offre de soufre peut retrouver substantiellement la normale, et s’il existe un risque de perturbations répétées dans la situation du détroit d’Ormuz ; 4. si la demande finale des secteurs de l’acier inoxydable et des nouvelles énergies peut montrer une amélioration substantielle ; 5. le rythme de déstockage des stocks visibles mondiaux.

Sur la base des facteurs d’influence des prix ci-dessus, une analyse de scénarios pour les prix du nickel est réalisée :

Scénario baissier (quotas plus accommodants que prévu) : augmentation du quota ≥ 30 % + repli du soufre + pression élevée des stocks → nickel LME 14 000—16 000 $/t.

Scénario neutre (probabilité la plus élevée) : quota légèrement augmenté mais toujours tendu + soufre se consolide à des niveaux élevés → nickel LME 15 500—17 500 $/t.

Scénario haussier (quotas tendus + flambée des coûts secondaires) : quotas continuent de se resserrer + contrôles à l’exportation + tensions géopolitiques répétées font grimper le soufre → nickel LME 17 000—19 000 $/t.