SMM 10 juillet :

1. Revue du marché au S1

Côté offre : Taux d’utilisation en baisse en glissement annuel, le prolongement des congés du Nouvel An chinois freine la libération de capacité

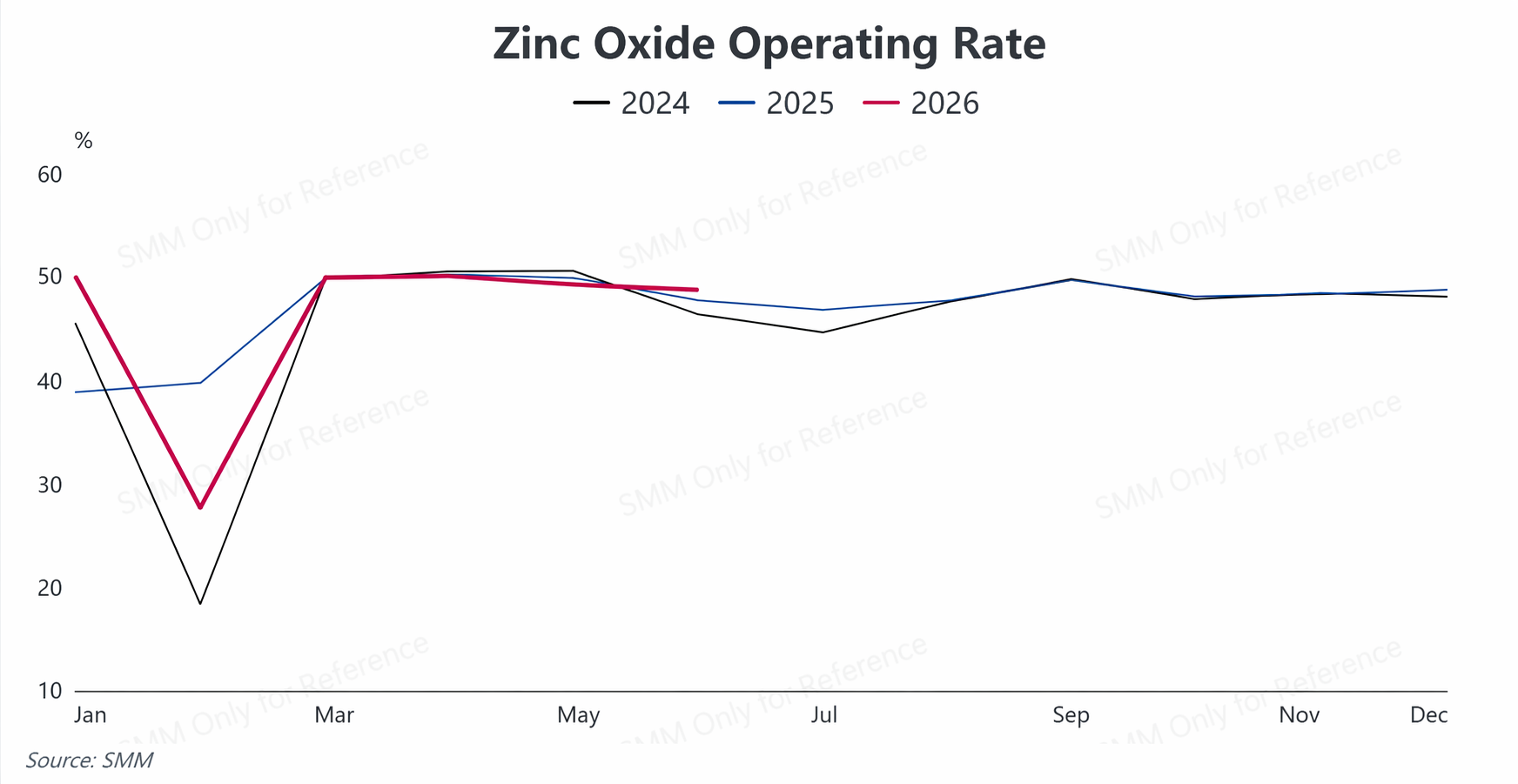

Au S1 2026, l’offre de l’industrie de l’oxyde de zinc s’est caractérisée globalement par une « contraction de la production et un affaiblissement du taux d’utilisation ». Avant et après le Nouvel An chinois, les prix du zinc ont bondi au-delà des attentes, incitant les utilisateurs finaux en aval à rester sur la touche et à résister aux prix élevés. La durée moyenne des congés de l’industrie a atteint 21,35 jours, soit une augmentation de 1,25 jour par rapport à la même période de l’année précédente, ce qui a pesé sur la libération de capacité en début d’année. Après les congés, le rythme de reprise de la production est resté lent. En mars, le taux d’utilisation de l’industrie a brièvement rebondi au-dessus de 50,43 %. Avec l’entrée dans la morte-saison traditionnelle de consommation au T2, conjuguée à des coûts des matières premières constamment élevés qui continuaient de comprimer les marges de production, le taux d’utilisation s’est progressivement replié, passant de 49,95 % en avril à 47,96 % en juin.Dans l’ensemble, la performance opérationnelle au S1 a suivi un schéma de « plongeon pendant le Nouvel An chinois – reprise progressive après les congés – nouvel affaiblissement en morte-saison ». Le taux d’utilisation moyen de l’industrie au S1 a baissé de 0,11 point de pourcentage en glissement annuel.

Côté demande : Demande finale « inégale », secteurs en aval très divergents

Au S1, la demande finale d’oxyde de zinc a été fortement polarisée structurellement, le marché global étant médiocre et seuls quelques segments de niche montrant des points positifs.

L’oxyde de zinc de qualité caoutchouc, en tant que produit de consommation principal de l’industrie, a subi des pressions sur la demande. Au S1, la production et les ventes automobiles nationales ont baissé en glissement annuel, et le coefficient de stock des concessionnaires a augmenté simultanément ; conjugué aux conflits géopolitiques au Moyen-Orient qui ont fait grimper les prix des matières premières du caoutchouc, les fabricants de pneus en aval ont maîtrisé leurs achats, ce qui a impacté la demande d’achat d’oxyde de zinc de qualité caoutchouc. L’oxyde de zinc de qualité alimentation animale a été pénalisé par la morosité persistante de l’industrie porcine, avec des commandes faibles. L’oxyde de zinc de qualité céramique a été contraint par le ralentissement du secteur immobilier, avec une croissance limitée des nouvelles commandes. Seule la demande en oxyde de zinc de qualité électronique a montré une forte résilience, mais le volume global du marché de cette catégorie était relativement faible, insuffisant pour compenser la faiblesse de la demande dans l’ensemble de l’industrie.

Côté coûts : Multiples pressions concomitantes, le marché des matières premières reste tendu

Au S1, les opérations de galvanisation nationales se sont affaiblies en glissement annuel, et la production d’oxyde de zinc de qualité inférieure n’a cessé de diminuer. Dans un contexte de hausse généralisée des prix des matières premières et auxiliaires telles que les scories de zinc, l’oxyde de zinc de basse teneur et l’acide sulfurique, les coûts de production de certaines entreprises d’oxyde de zinc ont continué d’augmenter.Cependant, freinés par la surcapacité et la morosité de la demande finale, les prix de vente peinaient à augmenter en parallèle, rendant difficile la répercussion des pressions sur les coûts vers l’aval, ce qui comprime constamment les bénéfices du secteur.

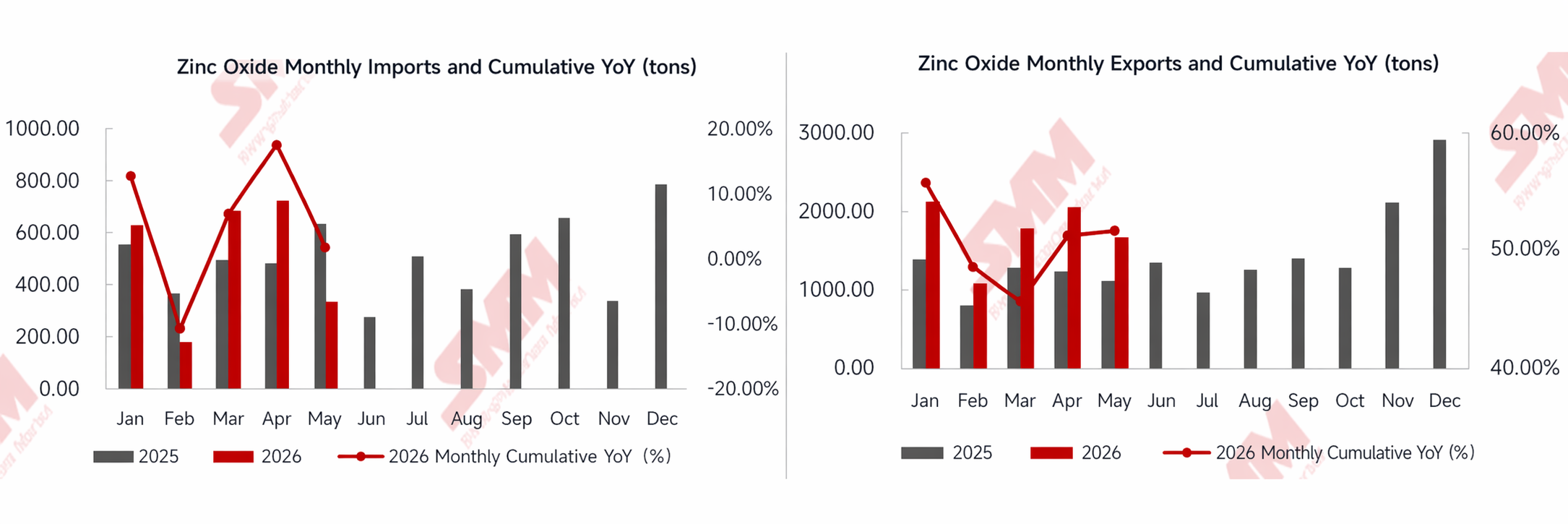

Importations et exportations : forte croissance des exportations, légère hausse des importations

Au premier semestre 2026, le commerce chinois de l’oxyde de zinc a affiché un schéma d’« exportations dynamiques et d’importations modérées ».De janvier à mai, les exportations cumulées d’oxyde de zinc se sont élevées à 8 831,86 t, soit une hausse cumulée de 51,82 % sur un an. La forte croissance des exportations a été principalement due à deux facteurs : d’une part, le ratio des prix du zinc SHFE/LME est resté bas, conférant à l’oxyde de zinc national un avantage prix notable ; d’autre part, des secteurs en aval comme celui des pneumatiques ont continué à se délocaliser en Asie du Sud-Est, entraînant des exportations synchronisées d’oxyde de zinc associé. Ainsi, les exportations à l’étranger ont dans une certaine mesure partiellement compensé la demande intérieure atone.

Côté importations, les importations cumulées de janvier à mai ont atteint 2 592,66 t, en légère hausse de 1,70 % en glissement annuel. Actuellement, la capacité nationale de production d’oxyde de zinc est abondante et les prix du zinc à l’étranger sont élevés, de sorte que la demande d’importation d’oxyde de zinc de qualité industrielle ordinaire aurait dû être freinée. La légère augmentation des importations est principalement due à de petits volumes d’oxyde de zinc de haute pureté de qualité électronique qui dépendent encore d’un approvisionnement complémentaire de l’étranger, dopant marginalement les données globales des importations.

II. Perspectives pour le second semestre

Configuration offre-demande : élasticité limitée de l’offre de matières premières, reprise divergente de la demande finale

Du côté des matières premières, la pénurie de poussières d’aciérie et de poussières de four électrique devrait difficilement s’inverser à court terme. Les arrêts pour maintenance concentrés dans les aciéries et la lenteur de la circulation des factures sur le marché des matières recyclées continueront de peser sur l’offre, maintenant à un niveau élevé les coûts d’approvisionnement des entreprises.

Du côté de la demande, la période de juin à août est traditionnellement la basse saison, tandis que la haute saison de septembre-octobre devrait amener une reprise progressive de la demande. Dans certains segments d'utilisation finale, on observe des facteurs structurels positifs : la mise en œuvre du plan d'investissement de 4 000 milliards de yuans de la State Grid pour le 15e Plan quinquennal, avec des investissements annuels dans le réseau dépassant 800 milliards de yuans, devrait stimuler la demande d'oxyde de zinc de qualité électronique ; la mise en œuvre continue de la politique de reprise des véhicules, conjuguée à la progression constante de la production et des ventes de véhicules à énergies nouvelles, apportera un certain soutien à l'oxyde de zinc de qualité caoutchouc.

Volet coûts : Les prix des matières premières et les coûts des matières auxiliaires fluctuent à des niveaux élevés, laissant une marge de récupération des bénéfices limitée.

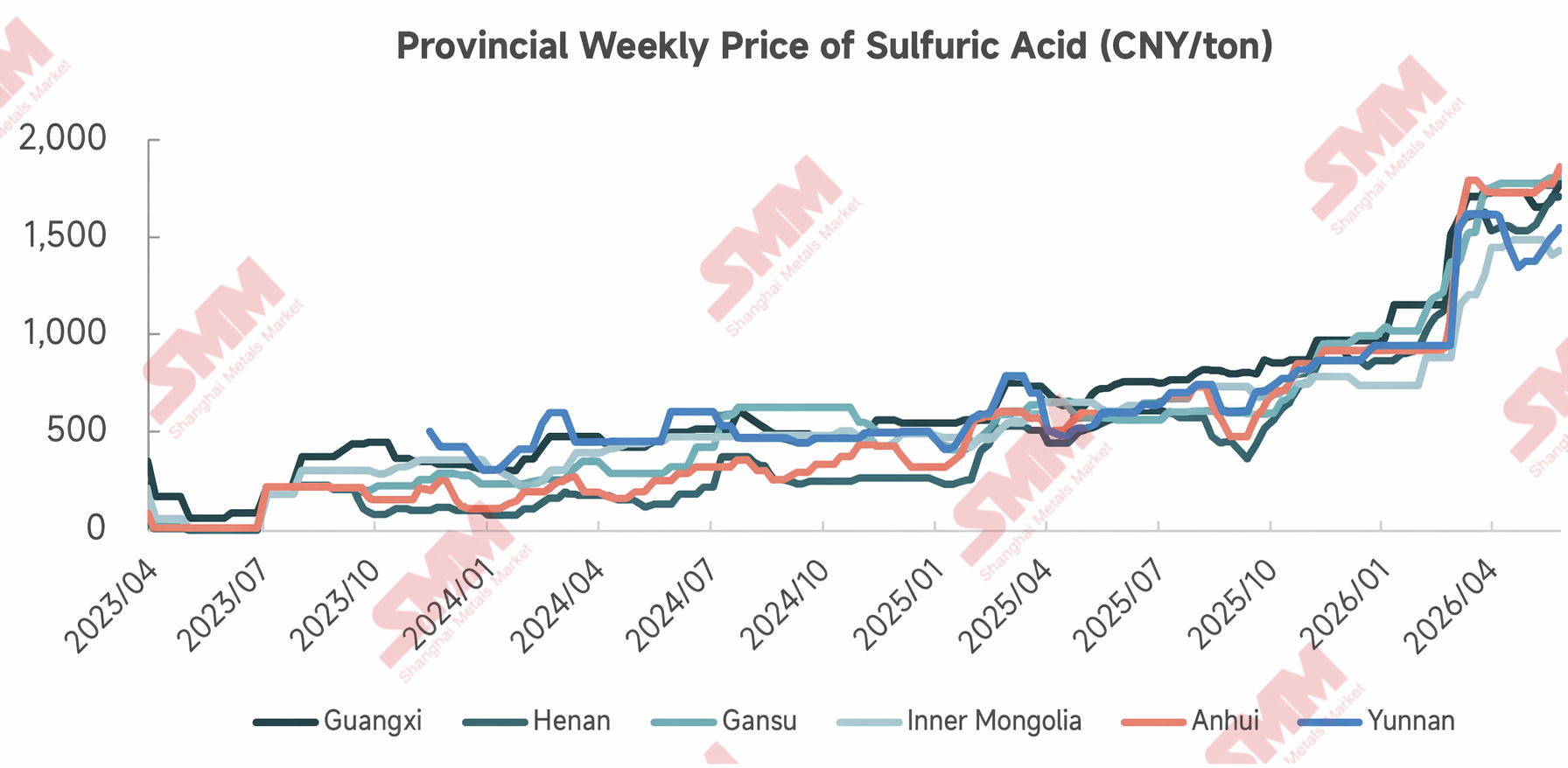

En ce qui concerne l'oxyde de zinc de qualité inférieure, la hausse persistante des prix du charbon augmente directement les coûts énergétiques du processus de grillage, tandis que la répercussion des coûts de facturation continuera de relever le centre de prix. Concernant les prix de l'acide sulfurique, SMM s'attend à ce qu'ils restent dans une impasse à un niveau élevé de fin juin à début juillet, le centre de prix pouvant se déplacer à la baisse fin juillet. Du côté des coûts, les prix élevés du soufre offrent un soutien, mais les engrais phosphatés et le dioxyde de titane en aval rencontrent une résistance croissante aux prix élevés, les achats ralentissent et les risques de correction à la baisse s'accumulent.

Dans l'ensemble,

du point de vue des tendances de développement du secteur, le secteur de l'oxyde de zinc accélère sa transformation d'un « dividende d'échelle » à un « dividende structurel ». La restructuration du secteur dans un contexte de surcapacité, les mises à niveau technologiques vertes et bas carbone, et le passage stratégique de l'« exportation de produits » à l'« exportation de capacités » deviennent les principaux thèmes du développement du secteur.

(Les informations ci-dessus sont basées sur la collecte de données de marché et l'évaluation complète de l'équipe de recherche de SMM et sont fournies à titre de référence uniquement. Cet article ne constitue pas un conseil d'investissement direct. Les clients doivent prendre des décisions prudentes et ne pas utiliser ces informations comme un substitut à leur propre jugement. Toute décision prise par les clients n'engage pas la responsabilité de SMM.)