Cette semaine, les prix du minerai de fer ont rebondi depuis leurs plus bas, mais les fondamentaux ont continué de s'affaiblir. Les expéditions mondiales et les arrivages portuaires ont tous deux légèrement augmenté, tandis que la baisse de la production de fonte s'est accentuée, affaiblissant le soutien de la demande. Les rumeurs de marché concernant une grève syndicale chez BHP, associées à de nouvelles tensions au Moyen-Orient, ont fait grimper les prix du pétrole brut et les taux de fret maritime, contribuant conjointement à faire progresser le contrat à terme sur le minerai de fer le plus échangé. Cependant, la réduction des marges bénéficiaires des aciéries, un enthousiasme d'achat modéré et d'éventuelles restrictions de production liées à la protection de l'environnement à la mi-juillet ont conduit les aciéries à se réapprovisionner principalement selon leurs besoins, avec une forte volonté de faire baisser les prix. Cela a entraîné une sous-performance des prix au comptant par rapport aux contrats à terme. Pour les cargaisons au comptant dans les ports, la moyenne hebdomadaire de l'indice MMI 61 % a légèrement baissé en dessous du niveau de la semaine dernière.

Graphique : Indice spot portuaire MMI 61 %

Source : SMM

Cette semaine, les prix du concentré de minerai de fer domestique ont légèrement baissé. Par région, les prix à Tangshan, Qian'an et Qianxi dans le Hebei sont restés relativement stables ; Chaoyang, Beipiao et Jianping dans l'ouest du Liaoning étaient également relativement stables ; et l'est de la Chine a augmenté de 1 à 5 yuan/tonne. Les prix du concentré de minerai de fer de la région de Tangshan étaient relativement stables, le concentré à 66 % livré sur base sèche, taxes comprises, s'établissant entre 970 et 980 yuan/tonne. La production globale dans la région de Tangshan était relativement stable, les mines et les usines de traitement fonctionnant pour la plupart comme prévu ; le marché du minerai domestique de Chengde a connu des échanges généralement moyens, avec une disponibilité de matière première brute limitée, des opérations de production restreintes, des taux d'utilisation globalement bas, une offre au comptant tendue et un fort sentiment chez les détenteurs de maintenir les prix fermes et de ne pas vendre. Les autres régions ont fonctionné en grande partie comme prévu. Côté demande, les aciéries ont continué pour la plupart d'acheter selon leurs besoins, les transactions globales sur le marché étaient relativement atones, et vendeurs et acheteurs restaient dans un bras de fer.

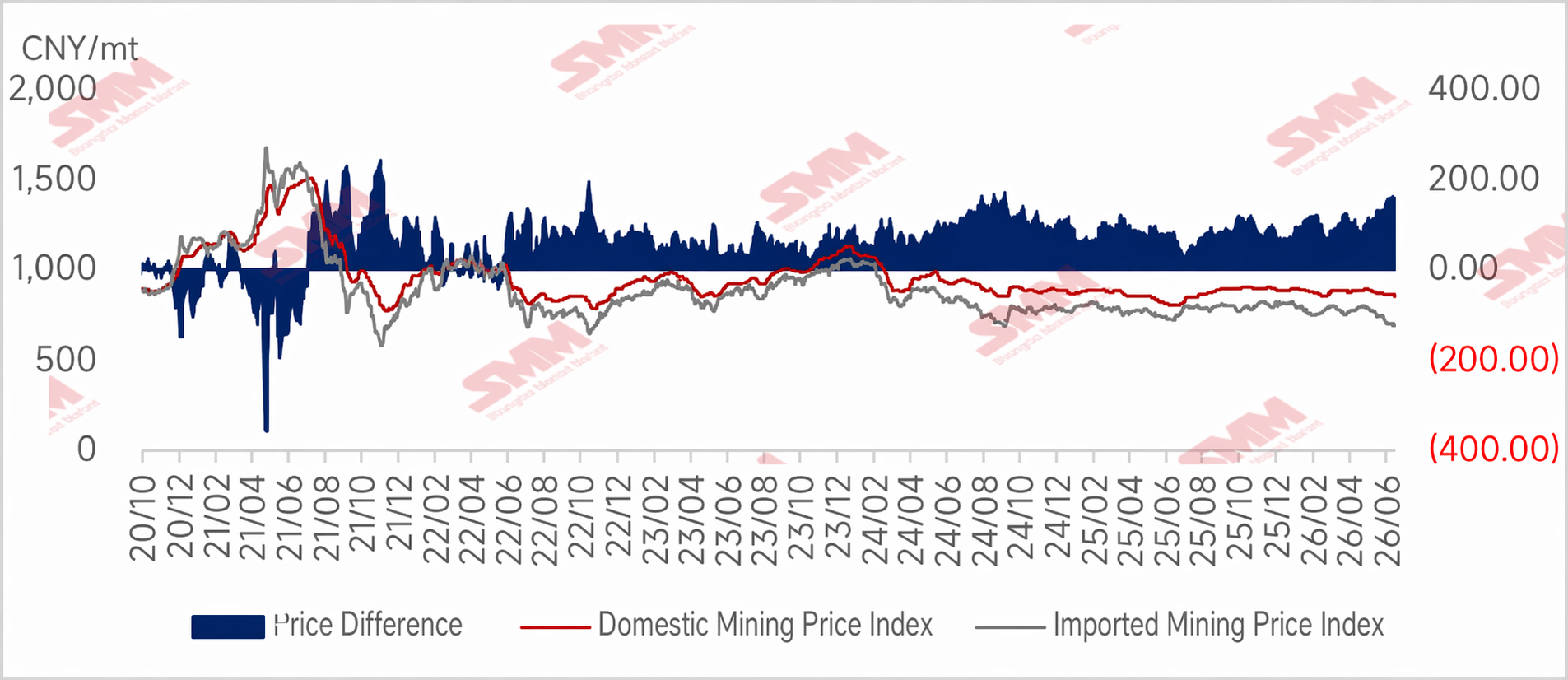

Graphique : L'offre de minerai domestique reste faible ; l'écart de prix entre le minerai domestique et importé demeure élevé

Perspectives pour la semaine prochaine

Minerai importé : En ce qui concerne la semaine prochaine, les fondamentaux du minerai de fer devraient rester faibles, la production de fonte ayant encore une certaine marge de baisse supplémentaire tandis que l'offre reste élevée. L'écart entre l'offre et la demande pourrait se creuser davantage, et les stocks portuaires pourraient subir une pression d'accumulation, pesant sur les prix du minerai. Cependant, la semaine prochaine marque une période de vérification critique pour plusieurs rumeurs majeures, et l'incertitude du marché est forte. Avec des facteurs haussiers et baissiers entremêlés, les prix du minerai de fer devraient évoluer latéralement.

Minerai domestique : En ce qui concerne la semaine prochaine, les prix du concentré de minerai de fer chinois devraient rester tendus, le paysage fondamental domestique étant difficile à modifier. Dans les aciéries, la production globale de fonte brute des hauts fourneaux devrait baisser, affaiblissant le soutien à la demande de concentré de minerai de fer. Dans l'ensemble, les prix du concentré domestique devraient rester déprimés à court terme.

![Potentiel de hausse et de baisse limité à court terme pour les métaux ferreux [SMM Steel Industry Chain Weekly]](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)