Au premier semestre 2026, le marché du minerai de nickel en Indonésie et aux Philippines est entré dans une nouvelle phase d’ajustement structurel. Contrairement aux années précédentes, où l’attention du marché se concentrait davantage sur l’expansion des capacités en aval, la disponibilité immédiate du minerai et les fluctuations de prix à court terme, la problématique centrale au S1 2026 est passée progressivement de « la croissance de l’offre » à « la réévaluation de la valeur des ressources, la gestion affinée des quotas, la baisse à long terme de la teneur du minerai et la réallocation régionale de l’offre ».

Du point de vue de SMM, le marché du minerai de nickel indonésien au S1 2026 n’a pas été déterminé par une simple pénurie de l’offre, mais par un ajustement systématique mené par des facteurs politiques, de ressources et de coûts. D’une part, le durcissement des approbations RKAB a éloigné l’offre de minerai indonésienne d’un modèle de production-relâchement relativement extensif vers un cadre qui met davantage l’accent sur la conformité, les réserves de ressources, la capacité de production réelle et l’adéquation avec la demande en aval. D’autre part, l’ajustement de la formule de prix HPM du minerai de nickel a progressivement fait passer le prix de référence officiel d’un mécanisme basé uniquement sur la teneur en nickel à un nouveau système de tarification qui reflète également la valeur des éléments associés tels que le cobalt, le fer et le chrome.

Parallèlement, les Philippines sont devenues de plus en plus importantes dans le bilan du minerai de nickel de l’Indonésie. Le minerai philippin n’est plus seulement un substitut à court terme pendant les périodes de pénurie intérieure. Il devient progressivement une source d’approvisionnement modulable pour l’Indonésie, en particulier lorsque les approbations RKAB, les perturbations liées à la saison des pluies et la tarification intérieure du minerai créent une pression d’approvisionnement pour les fonderies RKEF indonésiennes.

Plus important encore, la baisse à long terme de la teneur du minerai de saprolite indonésien devient une variable centrale affectant la courbe des coûts du minerai de nickel. À mesure que les ressources de saprolite à haute teneur s’épuisent progressivement, la teneur à l’entrée des fours des fonderies RKEF continue de baisser. Cela augmentera de manière significative la consommation de minerai par unité de nickel métal, augmentera les coûts de production de NPI et redéfinira la structure de prix entre les différentes qualités de minerai de nickel.

Dans l’ensemble, le thème principal du marché du minerai de nickel en Indonésie et aux Philippines au S1 2026 peut être résumé comme suit : la politique redéfinit la frontière de l’offre indonésienne, le HPM redéfinit la valeur des ressources, la baisse de la teneur du minerai redéfinit le plancher des coûts à long terme, et le minerai philippin joue de plus en plus le rôle de source d’équilibrage marginal.

1. Bilan du marché au S1 : le minerai de nickel indonésien passe de « l’expansion de l’offre » à la « réévaluation de la politique »

Depuis le début de 2026, le marché du minerai de nickel indonésien continue d’absorber les conséquences des ajustements du système RKAB. Avec le durcissement progressif du mécanisme d’approbation annuel de l’exploitation minière, l’offre minière ne dépend plus uniquement des capacités d’extraction. Elle est désormais de plus en plus influencée par le rythme des autorisations gouvernementales, la conformité des mines, la demande des fonderies en aval et la durabilité à long terme des ressources.

Selon les calculs de SMM, l’offre théorique de minerai de nickel en Indonésie pour 2026 est estimée à environ 297 millions de wmt, incluant les quotas RKAB initiaux, les quotas supplémentaires et les importations philippines. Toutefois, compte tenu des perturbations liées à la saison des pluies, du rythme d’approbation des RKAB, de la capacité de production réelle des mines et de l’exécution logistique, la production effective devrait être inférieure à l’offre théorique. Côté demande, la demande indonésienne de minerai de nickel en 2026 est estimée à environ 293 millions de wmt, après prise en compte des fortes réductions de production de MHP et de NPI par rapport à nos prévisions initiales, ce qui indique que le marché global reste en équilibre tendu.

Cela signifie que le marché du minerai de nickel indonésien au S1 2026 n’était pas totalement en pénurie de minerai. Plutôt, les ressources de minerai de nickel « négociables, livrables et stables » sont devenues plus rares. Les mines bénéficiant d’autorisations RKAB stables, de procédures de conformité complètes et d’une forte capacité de livraison ont vu leur pouvoir de négociation se renforcer. En revanche, les fonderies ne possédant pas de mines captives et celles dépendant d’approvisionnements externes ont fait face à une incertitude croissante quant à l’approvisionnement en matières premières.

2. Quotas RKAB : le principal moteur du sentiment du marché du minerai de nickel indonésien au S1

Au S1 2026, le RKAB est resté la variable politique la plus déterminante du marché indonésien du minerai de nickel. Le marché s’attendait auparavant à un assouplissement significatif des quotas de production de minerai de nickel par l’Indonésie afin de soulager les tensions sur les matières premières pour les fonderies en aval. Cependant, au vu de l’orientation politique réelle, le gouvernement indonésien a davantage tendance à maintenir une gestion disciplinée des quotas plutôt qu’à simplement libérer d’importants volumes supplémentaires.

SMM estime que la question centrale de la politique RKAB en 2026 n’est pas « y aura-t-il des volumes supplémentaires », mais « comment ces volumes supplémentaires seront-ils alloués ». Dans le nouveau cadre réglementaire, les quotas supplémentaires devraient être approuvés davantage au cas par cas. L’approbation dépendra probablement du statut de conformité de chaque société minière, des conditions de réserves, de la performance de production historique, des relations d’approvisionnement en aval et de la demande réelle, plutôt que d’une augmentation en pourcentage uniforme dans l’ensemble du secteur.

Ce changement a eu un impact significatif sur le marché. Pour les mines, les quotas approuvés sont devenus plus précieux, en particulier pendant les saisons des pluies, les perturbations logistiques ou les périodes de tension de l’offre régionale. Les mineurs pourraient manifester une plus grande réticence à vendre et une volonté accrue de maintenir des offres fermes. Pour les fonderies, la difficulté d’approvisionnement ne provient pas seulement d’un volume total insuffisant, mais aussi de différences structurelles dans les ressources disponibles. Les entreprises intégrées disposant de mines captives et de contrats d’approvisionnement à long terme ont une plus grande résistance au risque, tandis que les fonderies indépendantes sont davantage exposées au rythme d’approbation des quotas, aux offres des mineurs et à la volatilité de l’offre régionale.

Par conséquent, l’impact du RKAB ne doit pas être évalué uniquement sur la base du volume nominal des quotas. Le point le plus important est de savoir si les quotas approuvés peuvent être convertis sans heurts en production réelle et en circulation sur le marché. Les conditions du marché au premier semestre ont montré que, même lorsque des quotas théoriques existaient, la libération de l’offre réelle restait à la traîne en raison de la vérification du système, des calendriers de production des mines, des perturbations de la saison des pluies et des contraintes logistiques.

3. Ajustement de l’HPM : le minerai de nickel indonésien entre dans une phase de revalorisation des ressources

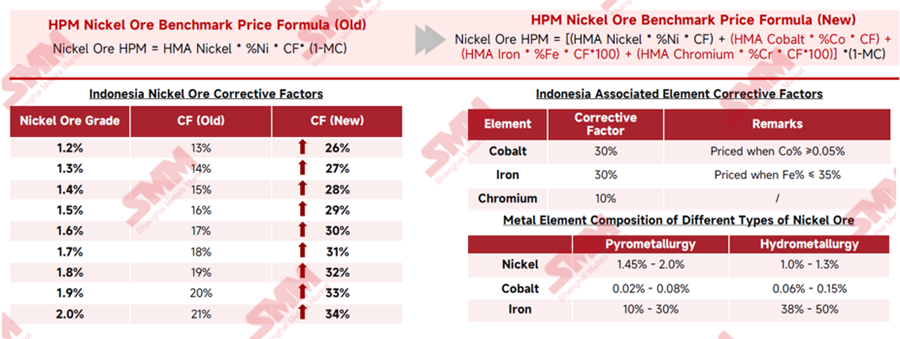

Au premier semestre 2026, l’ajustement de la formule HPM a été l’un des événements de tarification les plus importants sur le marché du minerai de nickel indonésien.

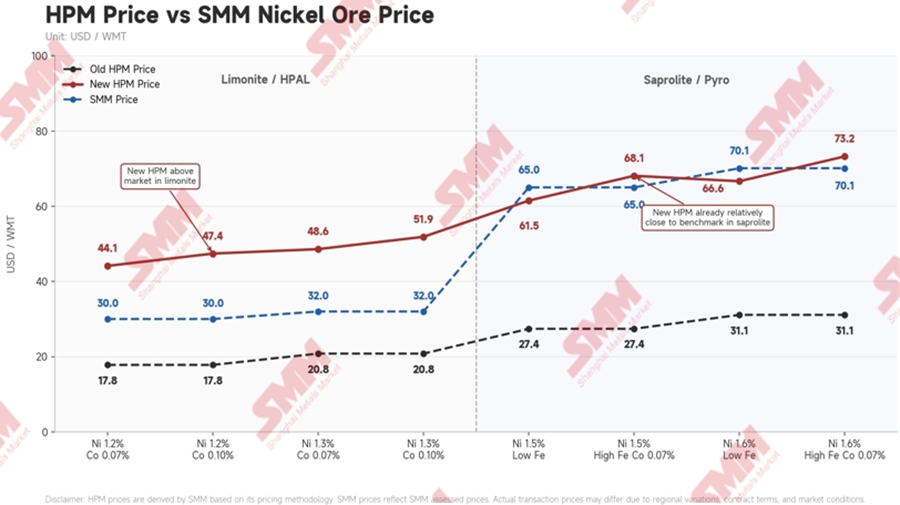

Auparavant, le HPM du minerai de nickel indonésien était principalement calculé sur la base du prix du nickel, de la teneur en nickel, du facteur de correction et de la teneur en humidité. Selon la nouvelle formule, la valeur des éléments associés tels que le cobalt, le fer et le chrome est davantage prise en compte, tandis que les facteurs de correction du nickel pour différentes teneurs de minerai ont également augmenté de manière significative. Selon l’analyse de SMM, le facteur de correction pour le minerai de nickel à 1,6 % est passé de 17 % à 30 %, tandis que celui pour le minerai à 1,8 % est passé de 19 % à 32 %. Cela signifie que, même avant de considérer les éléments associés, le prix de référence lui-même a déjà augmenté notablement.

La nouvelle formule HPM vise à rapprocher le prix de référence officiel indonésien des prix réels du marché en intégrant la valeur des éléments associés. Son impact varie selon le type de minerai : la limonite pourrait bénéficier d'une hausse de prix plus marquée grâce à l'inclusion du cobalt, augmentant les coûts pour les producteurs de HPAL et de MHP, tandis que les primes pour la saprolite pourraient se comprimer car ses prix de transaction antérieurs incluaient déjà des primes élevées. Globalement, la tarification du minerai de nickel évolue vers une valorisation davantage fondée sur la composition chimique, plutôt qu'une hausse uniforme de tous les prix.

4. Marché de la saprolite : Les primes à court terme pourraient se comprimer, mais l’épuisement à long terme de la teneur du minerai continuera de relever le plancher des coûts

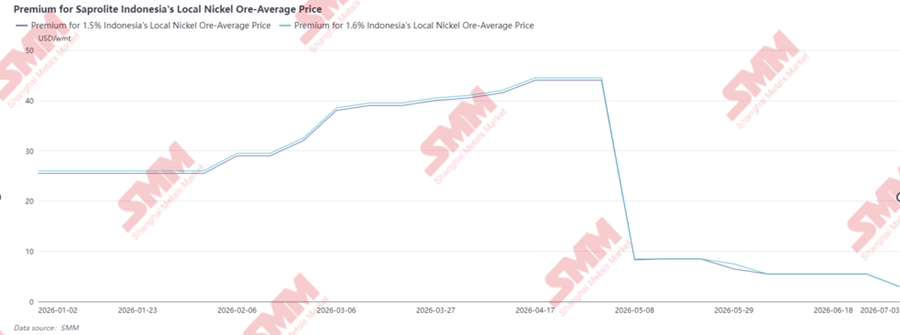

Au premier semestre 2026, le marché du minerai de saprolite était toujours soutenu par la demande de fusion RKEF, l'offre commercialisable limitée et la baisse tendancielle de la teneur du minerai. Les primes sur la saprolite en Indonésie ont augmenté régulièrement de janvier à avril avant de chuter fortement en mai. Les primes pour la saprolite locale à 1,5 % et 1,6 % se sont maintenues autour de 25–26 $/t humide, puis ont grimpé rapidement pour atteindre environ 40–45 $/t humide début avril. Cette hausse reflétait la rareté de l’offre commercialisable dans un contexte d’approbations RKAB ralenties, de perturbations liées à la saison des pluies et d'un pouvoir de négociation accru des mineurs, tandis que l’ancien prix de référence HPM restait inférieur aux niveaux transactionnels réels. Cependant, après la mise en œuvre de la nouvelle formule HPM, la prime a rapidement été révisée à la baisse, tombant sous 10 $/t humide en mai et continuant de s’atténuer en juin-juillet.

Auparavant, les transactions de saprolite reposaient davantage sur le modèle de prix « ancien HPM plus prime ». Comme l’ancien HPM était nettement inférieur aux niveaux réels des transactions, les primes sont devenues un élément important reflétant la tension entre l’offre et la demande et la rareté des ressources. Après la hausse du nouveau HPM, le prix de référence lui-même a augmenté, comprimant théoriquement l’espace de prime sur le marché. Ainsi, l’évolution des prix de la saprolite au second semestre pourrait ne pas se traduire par une forte hausse unilatérale. Le marché pourrait plutôt montrer un processus de « rehaussement du prix de référence, redistribution des primes et ajustement limité du prix final des transactions ». Si les prix de la NPI restent faibles, il sera plus difficile pour les fonderies d’accepter pleinement la répercussion des coûts miniers, et la marge de hausse des primes pour les mineurs pourrait être limitée. Si les prix de la NPI se redressent par étapes et que la demande de reconstitution des stocks des fonderies s’améliore, les prix de la saprolite resteront soutenus.

Les ressources de saprolite à haute teneur en Indonésie subissent un épuisement structurel. SMM estime que la teneur moyenne de la saprolite pourrait passer d'environ 1,66 % Ni en 2024 à approximativement 1,4 % Ni d'ici 2030. La baisse des teneurs obligerait les fonderies à consommer davantage de minerai pour produire la même quantité de NPI, tout en augmentant la consommation d'énergie, les volumes de scories et les coûts de traitement globaux.

À court terme, toute hausse des prix de la saprolite pourrait rester limitée par la faiblesse des marges du NPI et la capacité réduite des fonderies à absorber des coûts de matières premières plus élevés. À plus long terme, toutefois, la baisse continue des teneurs devrait relever le plancher des coûts structurels de la saprolite et de la production de NPI.

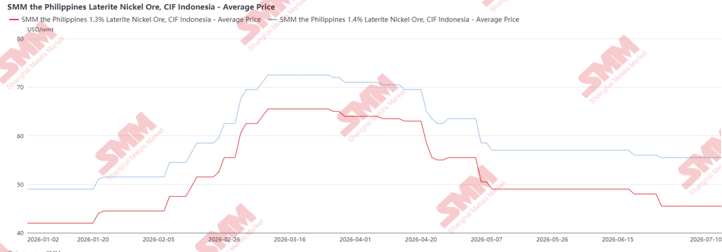

5. Marché du minerai philippin : la rareté de l'offre en saison des pluies propulse les prix au T1, la reprise de l'offre en saison sèche pèse sur les prix au T2

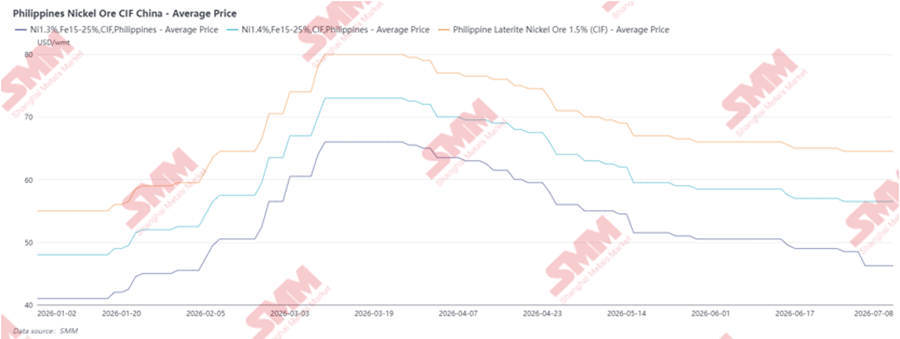

Les prix CIF Chine du minerai de nickel philippin ont fortement augmenté au début du premier semestre 2026, principalement en raison de la rareté de l'offre saisonnière durant la saison des pluies du T1. Pendant cette période, les activités minières et d'expédition dans les principales zones de production telles que Surigao, Dinagat et Homonhon ont été perturbées, faisant de Zambales l'une des rares régions offrant un volume d'exportation relativement disponible. En conséquence, la liquidité du marché s'est resserrée et les acheteurs ont dû se disputer des cargaisons limitées, propulsant les prix CIF des minerais à 1,3 %, 1,4 % et 1,5 % à des niveaux nettement plus élevés. D'après le graphique, les prix ont atteint un pic vers la mi-mars, le CIF à 1,5 % approchant environ 80 $/wmt, tandis que les qualités 1,4 % et 1,3 % se sont également hissées à des sommets.

Cependant, les prix ont commencé à baisser de fin mars au T2, avec le début de la saison sèche aux Philippines et la reprise progressive de l'offre. Avec la reprise de la production des mines et l'augmentation des expéditions de navires, la disponibilité des cargaisons s'est nettement améliorée. Dans le même temps, les fonderies en aval, confrontées à des marges de NPI plus faibles, sont devenues plus réticentes aux prix élevés du minerai et ont commencé à faire pression sur les producteurs pour obtenir des offres plus basses. L'arrivée du surplus d'offre philippin, conjuguée aux achats prudents des acheteurs, a fait baisser les prix CIF au cours du T2. Ainsi, la tendance des prix au premier semestre reflétait principalement un cycle saisonnier : les prix du T1 ont été soutenus par les contraintes d'offre de la saison des pluies, tandis que ceux du T2 se sont corrigés avec la reprise de l'offre en saison sèche et le renforcement du pouvoir de négociation des fonderies.

Du point de vue des importations indonésiennes, les prix CIF Indonésie du minerai de nickel philippin ont fortement augmenté au T1 2026 en raison de la rareté de l'offre en saison des pluies, atteignant un pic vers la mi-mars, avant de chuter significativement de fin mars au T2 avec la reprise de l'offre en saison sèche. Cette correction des prix a rendu le minerai philippin beaucoup plus attractif pour les fonderies indonésiennes. Dans le même temps, les prix du minerai de nickel indonésien ont continué d'augmenter en raison des contraintes RKAB, d'une offre négociable plus restreinte et du nouvel environnement de prix HPM, rendant le minerai domestique plus cher que le minerai philippin importé à certaines périodes. En conséquence, les fonderies indonésiennes ont augmenté leurs importations de minerai philippin à partir du T2, non seulement pour pallier les pénuries de minerai de feu domestique, mais aussi pour réduire les coûts d'approvisionnement et garantir une disponibilité plus stable des cargaisons.

Du point de vue de SMM, l'Indonésie absorbe une part croissante de l'offre supplémentaire de minerai philippin, les volumes d'importation du S1 ayant déjà fortement augmenté pour répondre à la fois aux besoins de mélange et aux pénuries de minerai domestique causées par les contraintes RKAB. Le minerai philippin est devenu particulièrement utile pour les fonderies RKEF car il peut compléter l'offre restreinte de saprolite indonésienne tout en aidant à ajuster la composition chimique de l'alimentation du four. Cependant, cela ne signifie pas que l'Indonésie peut détourner complètement les flux de minerai philippin de la Chine. Les Philippines continueront de desservir deux grands marchés : la Chine, qui absorbe de grands volumes de latérite philippine pour sa chaîne liée au NPI, et l'Indonésie, qui importe sélectivement du minerai philippin principalement pour la supplémentation en saprolite et le mélange. Par conséquent, le minerai philippin peut atténuer la pression d'approvisionnement à court terme de l'Indonésie, mais il ne peut pas résoudre entièrement les défis structurels du pays, notamment l'épuisement à long terme de la teneur en saprolite, la consommation croissante de minerai RKEF et une allocation plus stricte des ressources nationales.

6. Marché de la limonite : la réévaluation HPM et l'expansion du MHP renforcent le soutien des prix

Les prix du minerai hydrométallurgique indonésien ont augmenté au premier semestre 2026, soutenus en partie par la rigueur du RKAB et la disponibilité limitée de minerai négociable. Cependant, la hausse a été moins agressive que celle du minerai pyrométallurgique, car la demande de minerai hydrométallurgique a été plus directement affectée par les conditions d'exploitation des HPAL et MHP. Les prix ont fortement augmenté de fin mars à avril, le minerai à 1,2 % atteignant environ 33 $ US/wmt et celui à 1,3 % environ 35 $ US/wmt, avant de se détendre au T2. La correction a été principalement due à une demande plus faible de MHP, certains producteurs ayant mis en œuvre des réductions de production significatives en raison de contraintes sur les installations de résidus et de pénuries d'approvisionnement en soufre. Ces problèmes ont pesé sur les taux d’exploitation des HPAL et ont réduit la demande d’achat de minerai hydrométallurgique à court terme. En conséquence, bien que la contrainte du RKAB ait continué d’apporter un certain soutien, l’affaiblissement de la demande en aval a limité les hausses supplémentaires et provoqué un léger repli des prix au deuxième trimestre.

Par rapport au minerai pyrométallurgique, le minerai hydrométallurgique est plus directement affecté par la nouvelle formule HPM en raison de sa teneur en cobalt relativement plus élevée. Depuis que le cobalt a été intégré au mécanisme de tarification, la valorisation théorique du minerai hydrométallurgique a nettement augmenté. Dans le même temps, les capacités indonésiennes de HPAL et de MHP restent en phase de croissance, ce qui signifie que la demande de minerai hydrométallurgique conserve une solide base de progression à moyen et long terme, à mesure que les projets sont progressivement mis en service et montée en puissance.

Toutefois, le premier semestre 2026 a aussi montré que la chaîne de valeur des HPAL reste exposée à des risques de coûts. La flambée des prix du soufre et les ruptures d’approvisionnement en soufre ont eu un impact visible sur les marges des producteurs de MHP. Si la nouvelle HPM tire les prix du minerai hydrométallurgique à la hausse alors que les coûts du soufre demeurent élevés, les producteurs de MHP subiront une pression croissante à la fois sur les matières premières et les matières auxiliaires. De ce fait, les producteurs de HPAL répugnent à accepter le prix de référence HPM comme prix de transaction réel et continuent de réclamer des prix inférieurs au cours de référence, d’autant plus que les baisses de production de MHP ont affaibli la demande de minerai à court terme.

À l’heure actuelle, la plupart des miniers absorbent le surcroît de redevances induit par un prix de référence plus élevé, car les fonderies restent réticentes à accepter pleinement la tarification fondée sur le HPM. Ce coût supplémentaire est estimé à environ 3–4 dollars US par tonne métrique humide, que les miniers n’ont pour l’essentiel pas pu répercuter sur les acheteurs en aval. Cependant, le potentiel de baisse supplémentaire reste limité parce que davantage de projets devraient entrer en exploitation au second semestre. Par conséquent, SMM s’attend à ce que les prix du minerai hydrométallurgique demeurent globalement soutenus au second semestre, mais le rythme d’une éventuelle hausse dépendra de la capacité des montées en puissance des projets de MHP à générer une demande d’achat incrémentale continue, ainsi que de l’évolution des prix du soufre et des marges de MHP permettant de répercuter en aval les coûts plus élevés des matières premières.

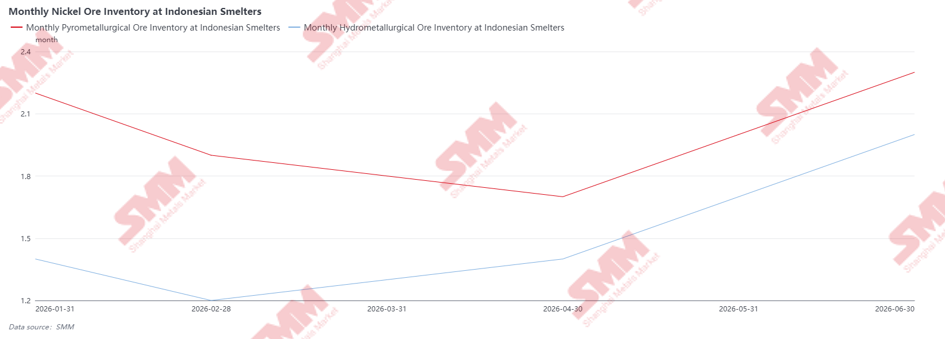

7. Stocks de minerai de nickel dans les fonderies indonésiennes : les contraintes d’approvisionnement du début du premier semestre se sont atténuées vers juin

Les stocks de minerai de nickel des fonderies indonésiennes ont diminué au début du premier semestre 2026, principalement parce que les fonderies n’ont pas pu acheter et réceptionner de gros volumes dans de bonnes conditions en raison des perturbations de la saison des pluies, de l’incertitude du RKAB, de la raréfaction du minerai disponible sur le marché et de l’évolution des conditions tarifaires. Cela était particulièrement visible pour le minerai pyrométallurgique, dont la couverture des stocks a diminué jusqu’en avril, les fonderies RKEF continuant à consommer les stocks existants alors que la disponibilité nationale de saprolite restait limitée.

De mai à juin, les stocks se sont nettement reconstitués avec l’amélioration des conditions météorologiques, l’augmentation des arrivées de minerai philippin et la reconstitution de matelas de matières premières par les fonderies, anticipant une possible incertitude sur les politiques et les quotas au second semestre. La remontée des stocks pyrométallurgiques au-dessus de 2 mois suggère que certaines fonderies RKEF sont devenues plus proactives pour sécuriser le minerai dès que la disponibilité s’est améliorée, en particulier face aux inquiétudes concernant le rythme d’approbation des RKAB supplémentaires et le déclin à long terme de la teneur en saprolite. Pour les fonderies hydrométallurgiques, l’approvisionnement en minerai de nickel est resté actif mais sans agressivité particulière. Cependant, d’importantes réductions de production au premier semestre, principalement dues aux coûts élevés du soufre et à la faiblesse des marges sur le MHP, ont réduit la consommation de minerai et porté les stocks à environ 2,0 mois fin juin.

8. Impact en aval : les coûts miniers se répercutent sur les produits intermédiaires

Au S1 2026, l’impact de la réévaluation de la politique indonésienne sur le minerai de nickel s’est progressivement transmis à la chaîne de valeur en aval.

Pour les producteurs de NPI, la pression provenait principalement de deux aspects : la hausse des coûts de la saprolite et l’augmentation de la consommation de minerai due à la baisse des teneurs d’alimentation des fours. Avec la diminution de l’offre de minerai de nickel à haute teneur de 1,6 % et plus, les fonderies RKEF doivent utiliser davantage de minerai à basse teneur ou de minerai mélangé pour maintenir la production. La consommation de minerai par unité de nickel métal augmente en conséquence, relevant la courbe des coûts à long terme. Pour les producteurs HPAL, les prix du soufre restent la principale variable de coût. Bien que la nouvelle formule HPM ait rehaussé la valeur théorique de la limonite, les fonderies n’ont pas pleinement accepté des prix plus élevés pour la limonite dans un contexte de marges faibles sur le MHP et de coûts élevés du soufre. En conséquence, la répercussion sur les transactions réelles reste limitée, maintenant un impact immédiat relativement modéré sur les coûts des matières premières HPAL.

Perspectives S2

Au S2 2026, le marché indonésien du minerai de nickel devrait rester dans un équilibre tendu mais maîtrisé. La principale incertitude réside dans les approbations supplémentaires de RKAB, qui détermineront le volume d’offre supplémentaire pouvant entrer sur le marché et sa répartition. Même si les quotas sont libérés, il est peu probable que l’offre retrouve les conditions d’approvisionnement précédemment détendues, et les ressources échangeables pourraient rester limitées, en particulier pour les fonderies indépendantes.

Le minerai philippin continuera de jouer un rôle d’offre d’appoint importante, surtout lorsque les prix intérieurs indonésiens sont élevés ou que les fonderies ont besoin de matériaux de mélange. Cependant, son rôle restera complémentaire plutôt que substitutif, car les importations sont limitées par la qualité du minerai, la capacité d’exportation et la demande concurrente de la Chine.

En ce qui concerne les prix, les prix du minerai pyrométallurgique pourraient subir une pression corrective à court terme au début du second semestre 2026, principalement en raison des corrections de prix, des niveaux de stocks de minerai relativement élevés dans les fonderies, des marges faibles du NPI et d’une possible compression des primes après l’ajustement du HPM. Toutefois, vers la fin de l’année, les prix pourraient retrouver une dynamique haussière à mesure que les entreprises consomment progressivement leurs quotas RKAB approuvés et que la saison des pluies approche, en particulier à Sulawesi, ce qui pourrait de nouveau perturber les activités minières et logistiques. Ainsi, les prix du minerai pyrométallurgique pourraient montrer un schéma de correction à court terme suivi d’un soutien renouvelé plus tard au second semestre.

Pour le minerai hydrométallurgique, on s’attend à une hausse de prix limitée à court terme, car les producteurs de HPAL et MHP restent prudents sous la pression des marges et des coûts élevés des matières auxiliaires. Cependant, si de nouveaux projets HPAL/MHP sont mis en service et montent en puissance sans heurts au second semestre, la demande de minerai hydrométallurgique pourrait s’améliorer progressivement, créant un potentiel de hausse des prix.

Un durcissement réglementaire supplémentaire reste un risque clé pour le second semestre 2026 et 2027. Le marché suivra de près la procédure et les mécanismes selon lesquels le NPI ou les produits liés au ferronickel sont officiellement inclus dans le cadre d’exportation DSI, car cela pourrait centraliser les procédures d’exportation et accroître la surveillance des contrats, des prix, des données d’expédition et des recettes d’exportation. Bien que cela renforce le contrôle gouvernemental sur la valeur des ressources, cela pourrait également accroître les frictions administratives et réduire la flexibilité des exportations pour les producteurs. En outre, un ajustement plus poussé du HPM reste possible, en particulier pour la limonite. Étant donné que la formule actuelle inclut le cobalt, le fer et le chrome, la limonite est plus directement affectée en raison de sa teneur plus élevée en cobalt. Si le HPM calculé pour la limonite dépasse trop la capacité de paiement des HPAL/MHP dans un contexte de marges faibles ou de coûts élevés du soufre, le marché pourrait s’attendre à une clarification ou à un ajustement du mécanisme d’exécution. Par conséquent, la réglementation future restera un facteur clé influençant la tarification de la limonite, les exportations de NPI et la répercussion des coûts en aval.