Le resserrement de la politique d'approvisionnement en Indonésie, les nouveaux quotas d'importation et les coûts carbone dans l'UE, ainsi que les barrières tarifaires aux États-Unis ont poussé les prix de référence de l'acier inoxydable à la hausse sur presque tous les grands marchés au premier semestre 2026 — alors même que la demande réelle restait faible partout, transformant le commerce mondial en une lutte pour l'accès au marché plutôt que sur l'offre et la demande.

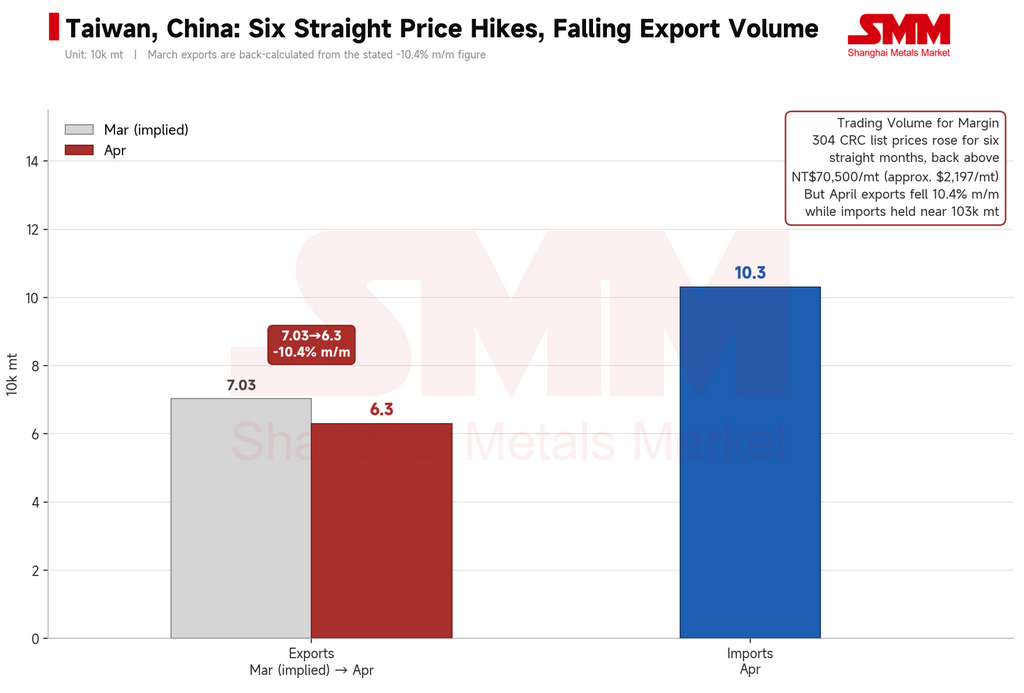

Le premier semestre 2026 est terminé, et le chiffre clé est simple : les prix ont augmenté presque partout. Le laminé à froid 304 indonésien à l'exportation est passé d'environ 1 863 USD/tonne fin janvier à un pic en mai proche de 2 228 USD/tonne, soit une hausse de plus de 360 USD/tonne en six mois. Les bobines laminées à froid européennes ont progressé régulièrement, passant d'une moyenne d'environ 2 425 USD/tonne au premier trimestre à environ 2 591 USD/tonne à la fin du deuxième trimestre. Les aciéries taïwanaises ont imposé six hausses de prix mensuelles consécutives, ramenant le laminé à froid 304 domestique au-dessus de 70 500 NTD/tonne — un sommet de près de trois ans.

Mais si l'on demande lequel de ces marchés a progressé en raison d'une réelle amélioration de la demande, la réponse est : aucun.

Les acheteurs d'Asie du Sud-Est ont continué à acheter au jour le jour, les ventes les plus faibles se produisant souvent pendant les semaines où les cotations étaient les plus élevées. Le redressement de Taïwan s'est accompagné d'une baisse de 10,4 % des exportations en glissement mensuel. Le réapprovisionnement européen s'est concentré chez les négociants, et non chez les utilisateurs finaux, dont la consommation est restée faible. Les prix ont augmenté. Pas la demande. Telle est la contradiction fondamentale qui caractérise le marché de l'acier inoxydable à l'étranger au S1 2026 : la politique et les coûts ont poussé les prix à la hausse, tandis que la demande n'a jamais suivi.

I. L'Indonésie relève le coût plancher : trois mesures de politique publique refixent les prix de toute la chaîne.

Le développement le plus déterminant du premier semestre n'a pas été un mouvement de prix isolé — mais le fait que l'Indonésie ait systématiquement relevé son propre plancher de coût de production, à travers trois actions politiques liées.

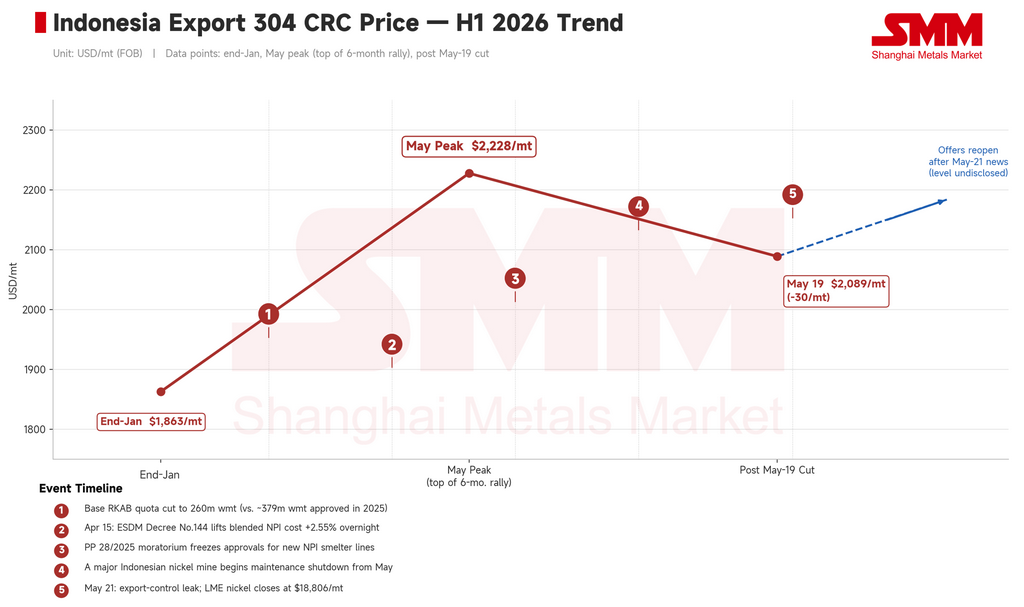

Premièrement, des quotas de minerai plus restrictifs. Le quota de base 2026 RKAB pour le minerai de nickel en Indonésie a été ramené à 260 millions de tonnes métriques humides, contre environ 379 millions de tonnes humides réellement approuvées en 2025, resserrant ainsi les attentes en matière d'offre de matières premières.

Deuxièmement, une modification des règles de tarification du minerai. Le décret ministériel n° 144, publié par le ministère indonésien de l'Énergie et des Ressources minérales (ESDM) et entré en vigueur le 15 avril, a relevé le facteur de correction du prix du minerai de nickel de teneur 1,6 % de 17 % à 30 %, tout en intégrant pour la première fois les sous-produits de cobalt, de fer et de chrome dans un système de tarification indépendant. Ensemble, ces modifications ont fait grimper les coûts de production totaux de la fonte brute de nickel (NPI) d’environ 2,55 %.

Troisièmement, un gel des nouvelles capacités. Le règlement PP 28/2025 a gelé les autorisations relatives aux nouvelles lignes de production de NPI, limitant officiellement la capacité de l’Indonésie à accroître ses capacités de fusion.

Moins de minerai, pas de nouveaux fours et une partie de la capacité existante désormais orientée vers les chaînes d’approvisionnement des matériaux de batterie — ensemble, ces trois contraintes ont fait passer la question centrale de l’offre de nickel indonésien de « quelle quantité peut-on produire ? » à « quelle quantité la politique autorisera-t-elle ? ».

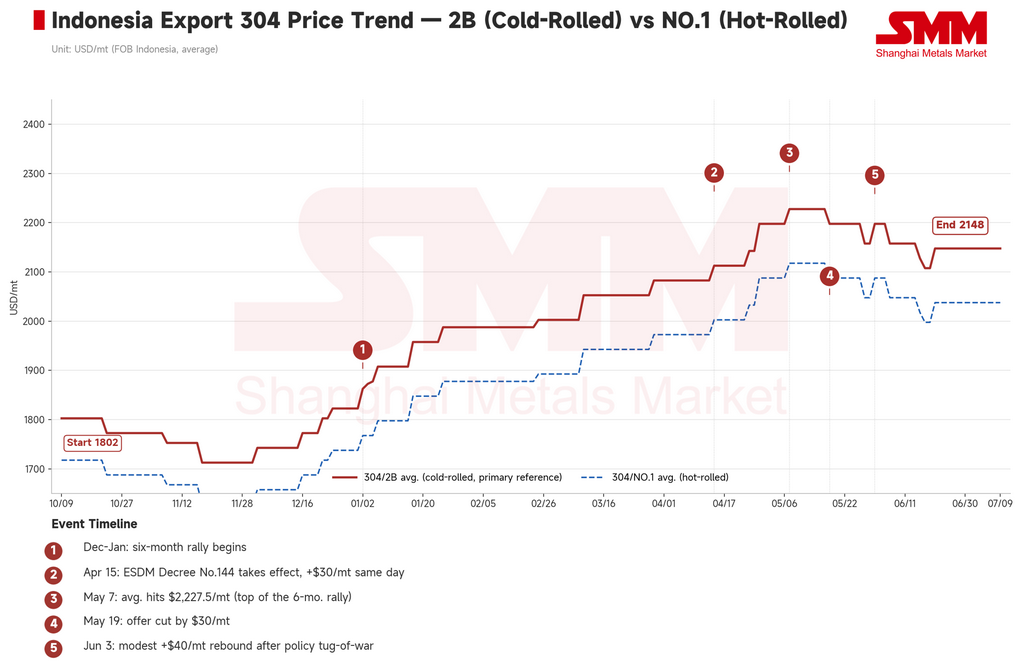

L’effet sur l’acier inoxydable a été direct. Les prix à l’exportation de l’acier inox 304 indonésien ont grimpé de 60 à 70 USD/tonne certains mois, progressant pendant six mois consécutifs de décembre 2025 à mai 2026 et relevant la courbe globale des coûts à l’exportation d’environ 100 à 180 USD/tonne. Sur la même période, l’écart 304/316L s’est creusé pour atteindre environ 2 100 USD/tonne, un plus haut depuis le début de l’année — reflétant à la fois l’approvisionnement restreint en concentré de molybdène au niveau mondial et le soutien indépendant de la demande pour le matériau de qualité 316 provenant de l’aérospatiale et d’autres applications haut de gamme. Une importante mine de nickel indonésienne a également annoncé un arrêt de maintenance à partir de mai, accentuant la pression sur l’offre de minerai et renforçant le soutien des prix de la NPI.

Qui paie cette courbe de coûts plus élevée ? Pas l’Indonésie — ce sont tous les marchés en aval ayant besoin de nickel qui la paient.

II. Asie du Sud-Est : des prix sans marché et une envolée qui se termine par une baisse.

De janvier à mai, les aciéries indonésiennes ont augmenté leurs prix presque chaque mois, et chaque pause dans les cotations laissait présager une nouvelle hausse à venir. Les acheteurs au Vietnam, en Malaisie et en Thaïlande ont réagi en attendant — réapprovisionnement au jour le jour généralisé, les ventes les plus faibles se produisant les semaines où les prix étaient les plus élevés. Les bobines laminées à froid 304 sur le marché intérieur malaisien sont restées dans une fourchette de 8 950–9 415 MYR/tonne, mais le flux réel de commandes est resté constamment en deçà du rythme des hausses de prix.

Le 19 mai, ce schéma s’est brisé.

Les principales aciéries indonésiennes ont réduit leur offre à l’exportation FOB d’acier inox 304 de 30 USD/tonne, la ramenant d’environ 2 228 USD à environ 2 089 USD, mettant fin à six mois de hausse. Ce n’était pas une amélioration de la demande — c’était l’accumulation de la résistance des acheteurs qui atteignait un point de rupture, aggravée par l’apaisement des craintes d’une crise de l’approvisionnement en soufre alors que les tensions régionales s’atténuaient.

Le sentiment s'est inversé en quelques jours. Le 21 mai, des détails ont fuité d'une réunion de coordination du ministère indonésien du Commerce : les ferroalliages, y compris la NPI (code SH 7202.60.00), seraient placés sous un cadre de contrôle des exportations par l'État, avec PT Danantara Sumberdaya Indonesia désigné comme entité exportatrice unique. Une période de transition devait débuter le 1er juin, avec une mise en œuvre complète prévue à partir de janvier 2027.

La nouvelle a retourné le sentiment du marché presque du jour au lendemain, passant de « attendre que les prix baissent davantage » à « sécuriser les cargaisons avant que les contrôles prennent pleinement effet ». Le nickel au LME a clôturé ce jour-là à 18 806 USD/t, et les usines d'Asie du Sud-Est ont rapidement réouvert leurs cotations. C'était le retournement de sentiment le plus brutal sur deux jours du semestre — et un signe clair que les prix actuels sont davantage dictés par les anticipations politiques que par la demande réelle.

Le Vietnam a connu son propre changement distinct. Le 17 avril, un droit antidumping provisoire vietnamien allant jusqu'à 27,83 % sur les bobines laminées à chaud en provenance de Chine continentale est entré en vigueur, mettant fin à la ruée de réapprovisionnement préalable aux droits de douane. Depuis, les transformateurs vietnamiens déplacent leurs approvisionnements de la Chine continentale vers la province de Taïwan, la Corée du Sud et les matières premières indonésiennes, remodelant les structures de coûts des matières premières dans la région.

III. Taïwan, Chine : six hausses de prix sont une victoire de la stratégie de prix, pas de la demande

Le premier semestre de Taïwan se résume à deux chiffres : six hausses mensuelles consécutives et une baisse de 10,4 % des exportations.

Les prix départ usine du laminé à froid 304 sur le marché intérieur ont augmenté pendant six mois consécutifs, pour atteindre une fourchette de 69 300–74 000 NTD/t, leur plus haut niveau en près de trois ans. Les données commerciales racontent une autre histoire : les exportations taïwanaises d'acier inoxydable ont chuté à environ 63 000 t en avril, en baisse de 10,4 % en glissement mensuel, tandis que les importations se maintenaient autour de 103 000 t, avec des prix moyens à l'importation qui continuaient de baisser. Autrement dit, les usines nationales maintenaient des prix fermes tandis que des matériaux importés moins chers continuaient d'affluer.

Des prix fermes parallèlement à des ventes faibles — voilà la situation sous-jacente de Taïwan chinoise au premier semestre. Il ne s'agissait pas d'une demande en expansion. Les usines réduisaient délibérément les volumes et maintenaient une production basse pour protéger leurs marges.

IV. Europe : la politique aux commandes, la demande en passager

Le redressement de l'Europe a fonctionné différemment de celui de l'Asie — ni purement poussé par les coûts, ni tiré par la demande, mais soutenu par la politique.

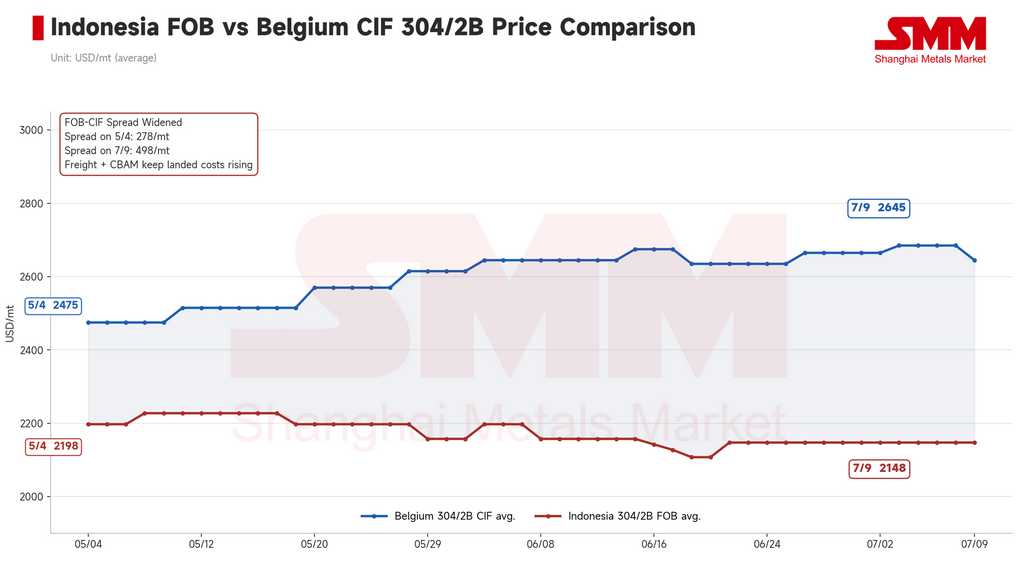

À compter du 1er janvier 2026, le mécanisme d'ajustement carbone aux frontières de l'UE (MACF) est entré dans sa phase de conformité substantielle. Les estimations actuelles évaluent le coût supplémentaire à environ 80 €/t pour le laminé à froid 304, les filières de production à plus forte teneur en carbone pouvant faire face à des taxes par défaut supérieures à 140 €/t. Alors que les coûts à l'arrivée des matériaux asiatiques approchent les niveaux de prix domestiques européens, la décote traditionnelle à l'importation disparaît structurellement.

En même temps, de nouvelles règles de contingent tarifaire (TRQ) ont fait l'objet d'un accord politique le 14 avril et sont entrées officiellement en vigueur le 1er juillet. En vertu du nouveau système, le contingent global d'importation d'acier de l'UE a été réduit d'environ 47 %, et le droit de douane au-delà du contingent est passé de 25 % à 50 %. Dès que cela a été connu, les négociants européens se sont rapidement tournés vers un réapprovisionnement préventif, produisant une accumulation de stocks inhabituelle hors saison ; certaines usines ont clôturé leurs carnets de commandes de juin plus tôt que prévu.

Les prix CIF du laminé à froid 304 en Europe sont passés dans une fourchette de 2 550–2 740 €/t, certaines usines visant jusqu'à 2 900 €/t d'ici la fin du troisième trimestre 2026. Pourtant, la consommation des utilisateurs finaux est restée faible tout du long. Cette remontée reflète les achats des négociants en prévision de l'augmentation des droits de douane après le 1er juillet, et non une véritable reprise de la demande — une politique plus stricte a simplement réduit le flux d'importations bon marché, donnant aux usines nationales plus de marge pour maintenir des prix fermes même sans commandes sous-jacentes plus fortes.

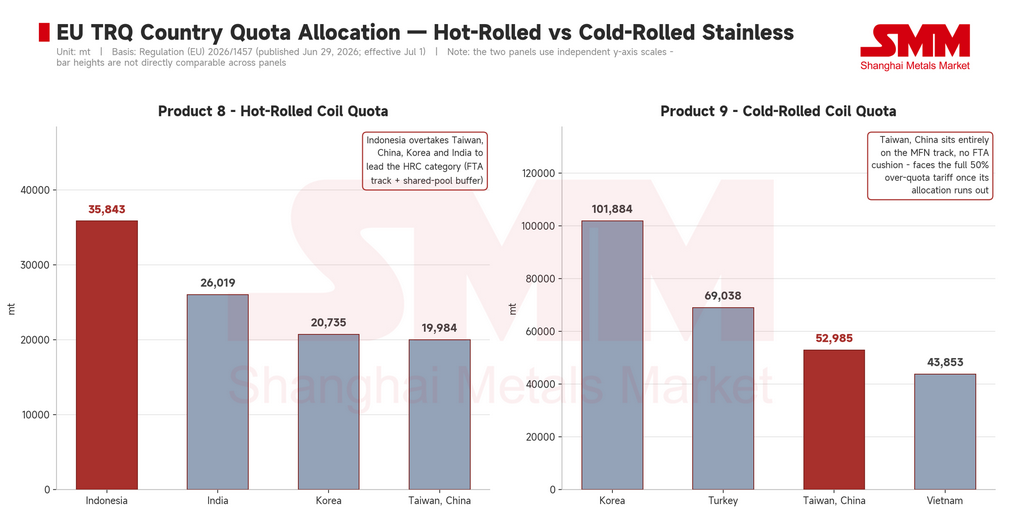

Le 29 juin, juste avant l'entrée en vigueur des nouvelles règles, la Commission européenne a publié le règlement (UE) 2026/1457, finalisant les allocations de contingents par pays.

Pour l'inoxydable laminé à froid (Produit 9), la Corée du Sud arrive en tête avec 101 884 t, bénéficiant d'une double voie NPF plus ALE et d'un accès à un pool tampon partagé. Taïwan se classe troisième avec 52 985 t, mais son allocation repose entièrement sur la voie NPF, sans tampon ALE, et en vertu de l'annexe II, section 3, il lui est interdit de puiser dans tout reliquat de contingent. En pratique, une fois l'allocation dédiée de Taïwan épuisée, ses exportateurs sont immédiatement confrontés au plein tarif de 50 % au-delà du contingent. Même contingent, conditions très différentes — l'un est un laissez-passer renouvelable, l'autre s'apparente davantage à un billet à usage unique.

Pour l'inoxydable laminé à chaud (Produit 8), la plus grande surprise est venue de l'Indonésie qui arrive en tête avec 35 843 t — devant Taïwan (19 984 t), la Corée du Sud (20 735 t) et l'Inde (26 019 t) — et bénéficie également d'un accès ALE au pool tampon partagé. Cela renverse l'hypothèse antérieure du marché selon laquelle l'Indonésie fournissait principalement des brames à des pays tiers comme le Vietnam et la Turquie pour une transformation ultérieure ; elle est désormais clairement une source directe majeure d'importations d'inoxydable laminé à chaud de l'UE à part entière.

Pour les produits longs et les tubes, l'Inde se démarque le plus : elle est en tête de chaque catégorie, avec des contingents de 92 557 t pour les barres, 18 772 t pour les fils et 15 329 t pour les tubes sans soudure.

Mais le véritable test de ces allocations réside dans l'exigence de déclaration d'origine relative à la fusion et à la coulée, obligatoire à partir du 1er octobre. Les contingents décident qui entre ; les règles de fusion et coulée posent la question la plus difficile — de qui est réellement ce matériau ? Le Vietnam (43 853 t) et la Turquie (69 038 t) détiennent tous deux des contingents importants pour le laminé à froid, mais une part significative de leurs chaînes d'exportation dépend de brames ou d'intrants semi-finis indonésiens. À partir d'octobre, leur capacité à produire une documentation d'origine complète et claire acceptable par les douanes de l'UE déterminera si ces contingents constituent un véritable accès au marché — ou un accès assorti de conditions.

V. Les États-Unis : un marché insulaire, mais personne sur l'île ne ressent le prix

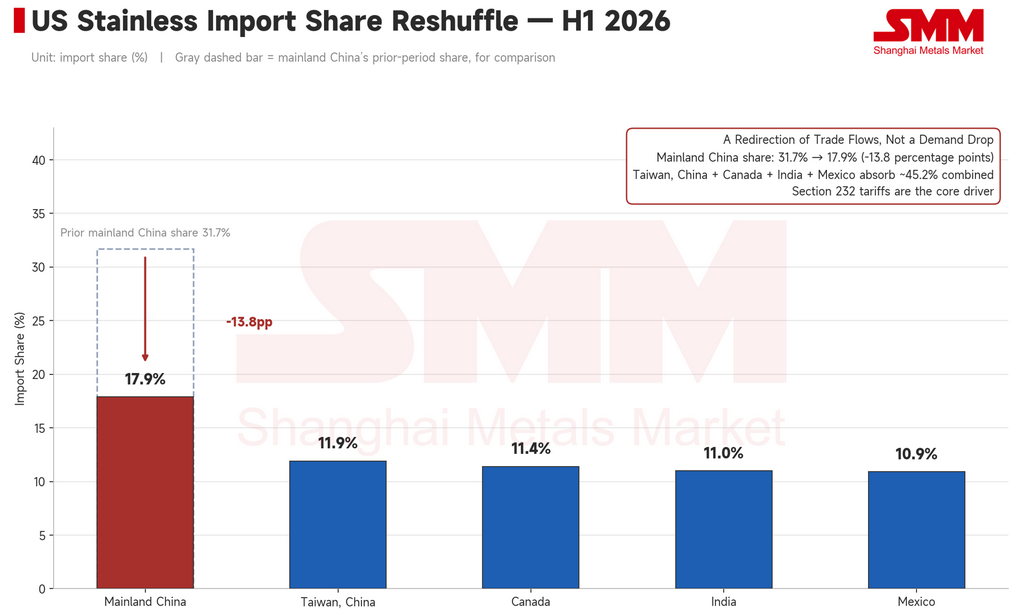

Le premier semestre américain se résume à deux chiffres : importations en baisse de 16,3 %, production intérieure en hausse de 7,7 %.

La part de la Chine continentale dans les importations américaines d'acier inoxydable est passée de 31,7 % à 17,9 %, l'écart étant absorbé par Taïwan (11,9 %), le Canada (11,4 %), l'Inde (11,0 %) et le Mexique (10,9 %). Il ne s'agit pas d'une demande en baisse — c'est une réorientation des flux commerciaux. Les droits de douane de la section 232 ont exclu les sources à bas coûts, et les producteurs nationaux américains ont comblé le vide, renforçant le pouvoir de fixation des prix de la chaîne d'approvisionnement nationale.

D'ici 2030, l'indice des prix de l'acier inoxydable américain devrait augmenter d'environ 48 % par rapport à son niveau de référence de 2023 — la hausse la plus importante et la plus clairement réalisée parmi les quatre principaux marchés. L'UE devrait augmenter d'environ 19 % sur la même période, la répercussion des coûts du MACF accusant un retard de un à deux ans.

Les primes de prix américaine et européenne reflètent des mécanismes différents. La prime américaine est un mur tarifaire, et sa réévaluation s'est déjà en grande partie produite. La prime européenne est constituée de coûts carbone et de règles de contingent qui s'infiltrent plus progressivement dans le système — plus lentement, mais avec plus de persistance. Vivre sur une île protégée par des droits de douane coûte plus cher. Mais le coût est clair, et il est stable.

Perspectives : trois questions ouvertes pour le second semestre

Trois vannes politiques se sont resserrées simultanément au cours du premier semestre 2026. La question pour la seconde moitié de l'année est de savoir si elles continuent de se fermer.

Premièrement, la fenêtre d'importation de l'Inde reste-t-elle ouverte ?

L'exemption de l'Inde de son ordonnance sur le contrôle de la qualité (QCO) pour les importations d'inoxydable a été prolongée jusqu'au 31 mars 2027, de sorte qu'aucune barrière de certification obligatoire ne viendra à court terme. Dans le même temps, les petits producteurs nationaux indiens font pression sur le gouvernement pour qu'il rétablisse des contrôles de qualité stricts à l'importation afin de freiner les importations bon marché. L'Inde a assoupli les règles connexes fin 2025 pour remédier à des pénuries de nuances spécifiques, et l'effet s'est fait sentir rapidement : les importations d'avril 2026 ont atteint 101 252 t, en hausse de 65 % en glissement annuel, les exportations chinoises de produits sidérurgiques finis vers l'Inde ayant à peu près doublé par rapport à l'année précédente, un sommet en presque deux ans. La fenêtre semble devoir rester ouverte à court terme, alimentant potentiellement une vague de réapprovisionnement au troisième trimestre — mais la pression intérieure croissante pour rétablir le QCO signifie que ce n'est pas garanti. Tout renversement, surtout s'il est combiné à de nouvelles mesures antidumping, constituerait le plus grand risque de baisse pour l'acier inoxydable étranger au second semestre, et un véritable test pour savoir si les hausses de coûts du premier semestre peuvent réellement être absorbées en aval.

Deuxièmement, à quelle vitesse les contingents de l'UE seront-ils épuisés au troisième trimestre ?

Du 1er juillet au 30 septembre, c'est la première fenêtre d'observation complète sous le nouveau régime de contingents tarifaires de l'UE. La rapidité avec laquelle les trois allocations clés — laminé à froid coréen, laminé à chaud indonésien et laminé à froid taïwanais — seront consommées façonnera directement la direction des prix européens. Un épuisement rapide inciterait probablement les acheteurs à sécuriser leur approvisionnement du quatrième trimestre plus tôt, relevant à la fois les primes à l'importation et les prix intérieurs. Un épuisement lent suggérerait que les coûts du MACF, le fardeau de conformité et la faible demande suppriment déjà les importations, ce qui signifie que toute nouvelle hausse des prix reflète un soutien des coûts plutôt qu'un véritable tirage de la demande. Le 30 septembre est le premier véritable point de contrôle pour mesurer dans quelle mesure ce resserrement politique se convertit en pression réelle sur les prix.

Troisièmement, avec quelle rigueur l'Indonésie appliquera-t-elle ses contrôles à l'exportation ?

La période de transition pour les contrôles à l'exportation des ferroalliages indonésiens a officiellement débuté le 1er juin, mais il n'y a toujours pas de décision officielle claire sur l'exemption ou non des contrats à long terme existants. Cette seule incertitude augmente déjà les coûts de conformité et retarde les décisions d'achat. Une mise en œuvre sans heurts pourrait voir les prix à l'exportation indonésiens remonter au-dessus de 2 200 $/t après le repli antérieur ; des règles floues ou des frictions dans l'exécution pourraient déclencher une correction des attentes politiques haussières accumulées au cours du premier semestre.

Conclusion

Trois marchés, trois mécanismes différents, une direction commune : l'Indonésie ferme la porte à l'offre, l'UE ferme la porte aux importations, et les États-Unis ont fermé la leur il y a trois ans. Les prix augmentent par les interstices de ces portes — non pas parce que la demande est arrivée, mais parce que les chemins d'accès à ces marchés ne cessent de se rétrécir. À l'orée du second semestre 2026, la vraie question n'est pas de savoir si la demande va soudainement se renforcer. C'est si ces trois portes continuent de se fermer davantage. Si c'est le cas, ce qui s'échange sur les marchés étrangers de l'acier inoxydable n'est plus seulement l'offre et la demande — c'est le droit d'accès lui-même.

Les acheteurs d'Asie du Sud-Est s'en sont tenus à des achats au jour le jour, les ventes les plus faibles survenant souvent les semaines où les cotations étaient les plus élevées. Le rallye de six mois de Taïwan a coïncidé avec une baisse mensuelle de 10,4 % des exportations en avril, tandis que les importations restaient élevées. En Europe, le réapprovisionnement s'est concentré parmi les négociants se positionnant avant les nouvelles règles — non une reprise de la demande réelle des consommateurs. Les prix ont augmenté. La demande n'a pas suivi. Cet écart est l'histoire déterminante des marchés étrangers de l'acier inoxydable au premier semestre 2026.

![[SMM - Analyse de mi-journée sur le nickel] Le 10 juillet, les prix du nickel ont connu un rebond correctif, et l’indice national des prix à la consommation a augmenté de 1,0 % en glissement annuel en juin.](https://imgqn.smm.cn/usercenter/UruWE20251217171732.jpg)