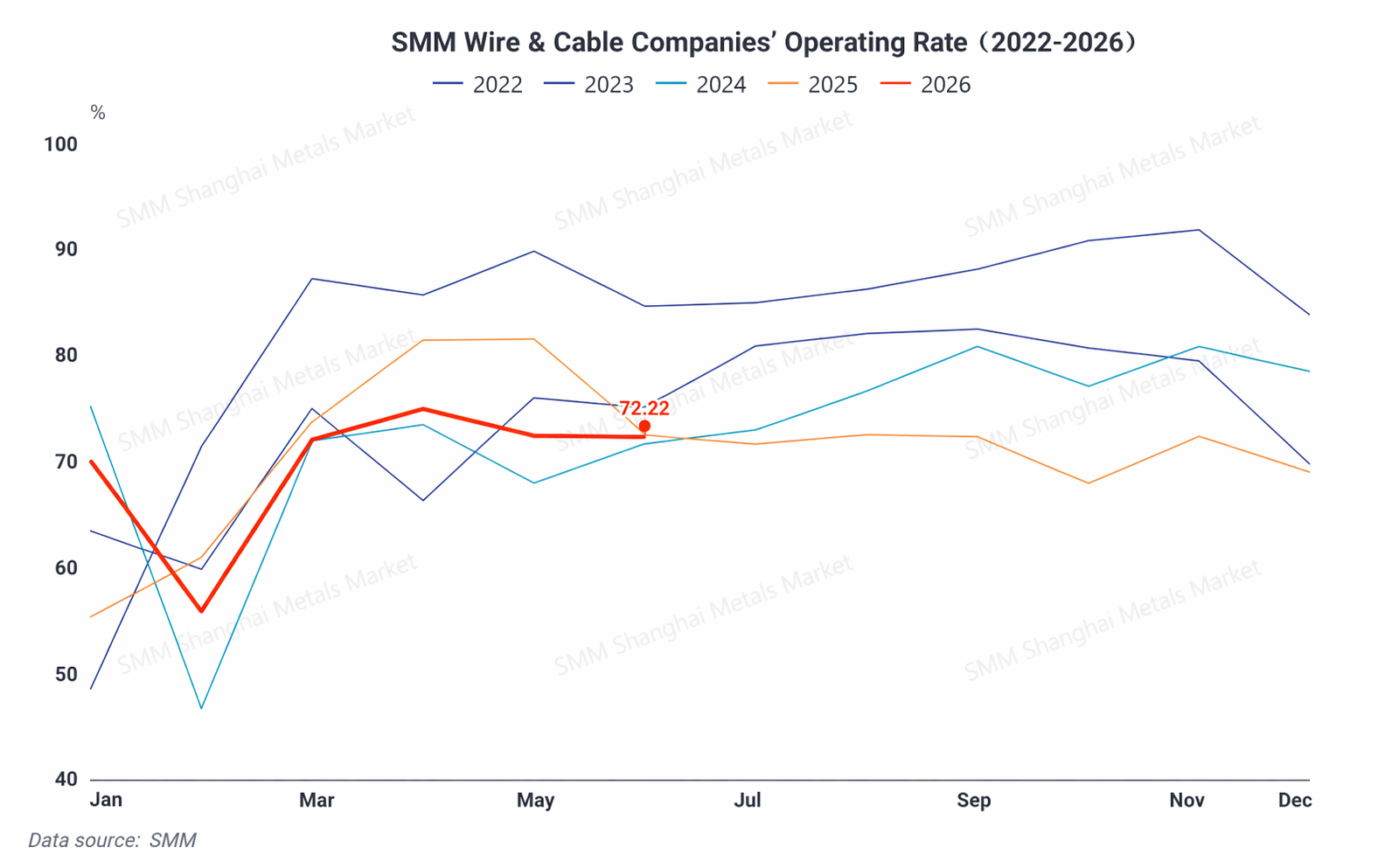

Au premier semestre 2026, le taux d’utilisation des capacités de l’industrie chinoise des fils et câbles a globalement suivi une tendance de « reprise rapide après les vacances, pic en haute saison puis repli progressif ». En début d’année, sous la pression du Nouvel An chinois et des prix élevés du cuivre, ce taux a touché un point bas à 27,72 %. Il s’est ensuite rapidement redressé, porté par des livraisons concentrées du réseau électrique et un repli temporaire des cours du cuivre. Par la suite, après un rebond des cours et sous l’influence de la basse saison traditionnelle, le niveau d’activité a progressivement reculé.

I. Bilan et synthèse du marché au premier semestre : la volatilité des prix du cuivre domine, le réseau électrique brille

Les fortes fluctuations des prix du cuivre ont constitué la variable centrale influençant le rythme d’activité sectoriel au premier semestre. Au premier trimestre, le démarrage du 15e plan quinquennal d’investissement dans le réseau a formé une base de demande. Le repli temporaire des cours a en outre incité les utilisateurs finals à concentrer leurs réapprovisionnements à bas prix. Lorsque le cuivre est reparti à la hausse au deuxième trimestre, la propension à acheter en aval a été freinée. La croissance structurelle en volume de la demande des secteurs émergents comme les énergies nouvelles et l’IA a toutefois apporté un certain soutien minimal au taux d’activité.

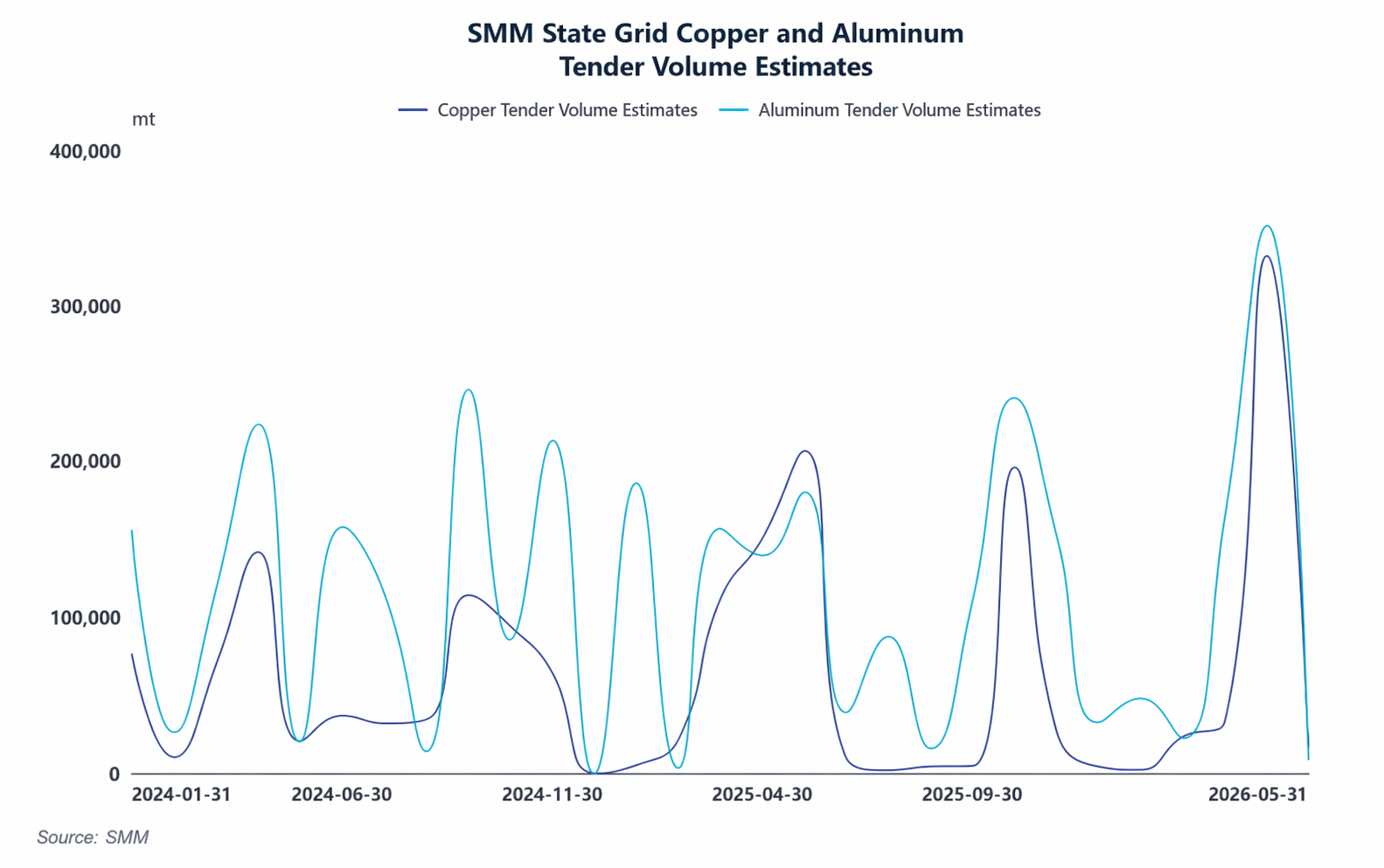

Du point de vue des différents débouchés, la part des câbles destinés aux infrastructures traditionnelles du réseau a reculé, tandis que celle des applications liées aux énergies nouvelles a fortement progressé. L’éolien en mer, le stockage d’énergie, les véhicules à énergie nouvelle et les centres de données sont devenus les nouveaux moteurs essentiels de croissance. Le réseau électrique demeure néanmoins le pilier central de la demande. Au premier trimestre, State Grid Corporation of China a réalisé plus de 129 milliards de yuans d’investissements en immobilisations, en hausse de 37 % sur un an, favorisant directement un déstockage concentré de fils et câbles. On notera que la demande en câbles pour les centres de données IA est entrée dans une phase explosive. SMM prévoit que le taux de croissance de la demande de cuivre pour les centres de données IA atteindra 54,94 % sur l’ensemble de l’année. La demande de câbles en cuivre à haute vitesse et de câbles d’alimentation progresse régulièrement, et les taux d’utilisation et les calendriers de production des entreprises chinoises concernées restent élevés. À l’inverse, dans les secteurs traditionnels, les données sur les mises en chantier et les achèvements dans l’immobilier sont restées atones. La demande de câbles pour la décoration intérieure et les bâtiments civils s’est également affaiblie, neutralisant globalement le dividende de croissance des filières émergentes.

Côté coûts, la rentabilité du secteur a été sensiblement sous pression. D'une part, le conflit géopolitique à l'étranger en mars a fait grimper les prix des matériaux auxiliaires pour câbles. Cumulé avec les coûts industriels élevés de l'énergie, les coûts de production globaux des entreprises ont été augmentés de manière passive. D'autre part, lors de la flambée rapide des prix du cuivre en mai, les coûts d'approvisionnement en matières premières des entreprises avaient déjà fortement augmenté, mais certains règlements de commandes étaient encore basés sur les prix moyens mensuels antérieurs plus bas, entraînant une nouvelle compression des marges bénéficiaires. Ajoutée à une concurrence acharnée dans le segment des câbles ordinaires, les entreprises n'ont pratiquement aucune marge de manœuvre pour ajuster leurs prix ou obtenir une prime, ce qui s'est soldé par une compression des bénéfices des petites et moyennes entreprises de fils et câbles au premier semestre, et une concentration des profits en amont, au niveau des matières premières.

II. Les exportations restent très prospères, les importations ne servant que de complément haut de gamme

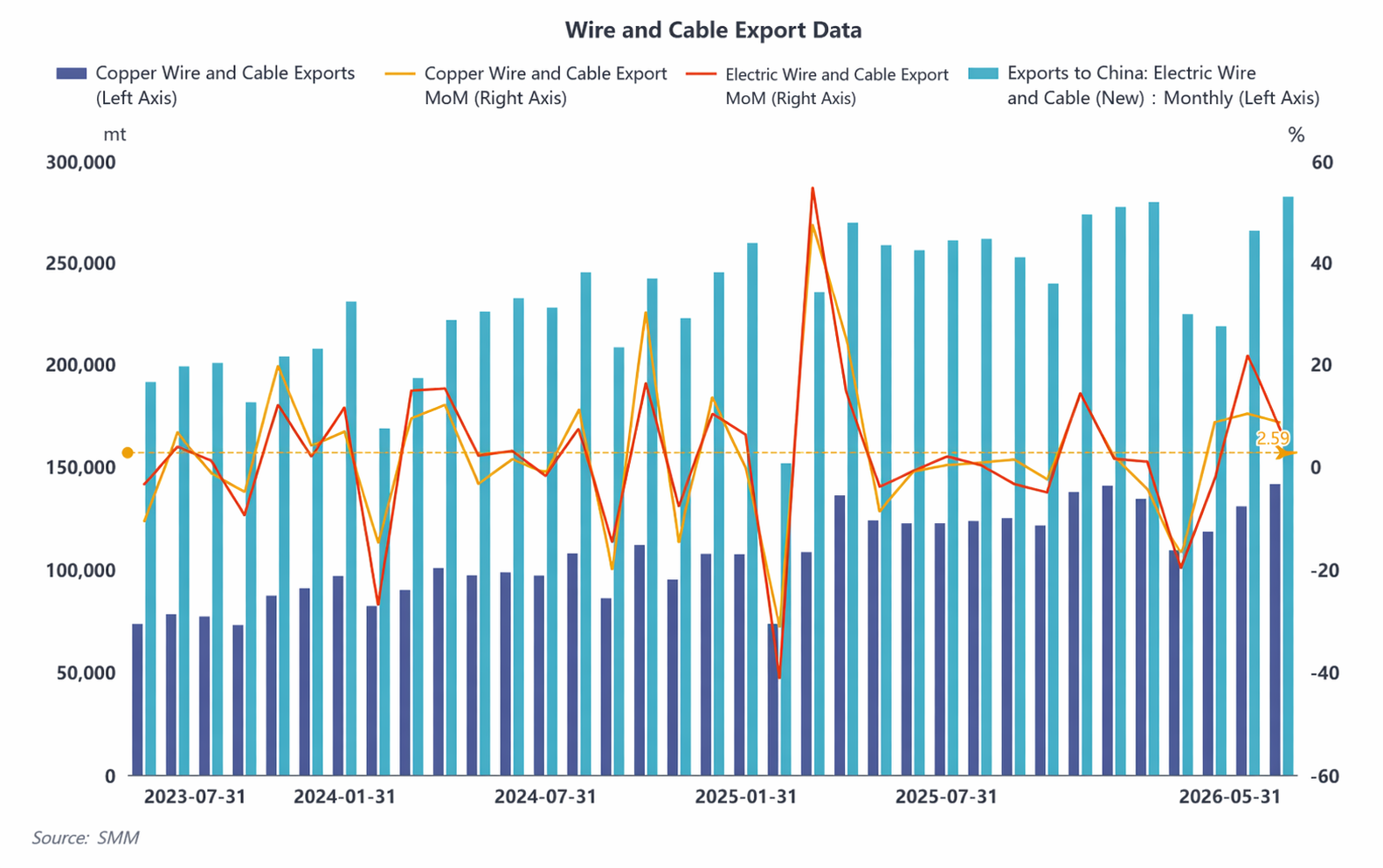

En matière d'import-export, les exportations ont continué de se montrer très dynamiques. De janvier à mai, les exportations cumulées de fils et câbles ont atteint 1,2692 million de mt, en hausse de 8,12 % en glissement annuel. Parmi elles, les exportations de fils et câbles en cuivre se sont établies à 633 700 mt, en hausse de 15,6 % en glissement annuel, l'Australie, les Philippines et la Thaïlande étant les trois principales destinations. Le principal moteur de l'essor des exportations est la demande rigide d'importation générée par l'expansion des infrastructures et la transition énergétique en Asie du Sud-Est, au Moyen-Orient et en Afrique. La rénovation des réseaux électriques et la construction de soutien à la puissance de calcul de l'IA en Europe et aux États-Unis continuent de libérer de la croissance, renforçant la volonté des entreprises nationales de s'internationaliser. Les importations restent d'un volume relativement faible. De janvier à mai, les importations cumulées de fils et câbles se sont chiffrées à 53 400 mt, servant principalement de complément pour les produits haut de gamme.

III. Perspectives du marché pour le second semestre : divergence des structures de demande, croissance soutenue des segments émergents

En ce qui concerne le second semestre, les fluctuations du prix du cuivre restent la variable centrale tout au long de la deuxième moitié de l'année. Si les prix du cuivre continuent d'osciller à des niveaux élevés, ils continueront à freiner la volonté de constitution de stocks des utilisateurs finaux, limitant la marge de reprise de la demande pendant la saison de pointe. Durant la basse saison traditionnelle de consommation, les commandes terminales conventionnelles des secteurs de l'immobilier et du civil sont faibles. Le taux d'utilisation du secteur se consolidera à un bas niveau, et les utilisateurs finaux maintiendront une stratégie prudente consistant à fixer le cuivre en fonction des commandes et à effectuer des achats juste à temps. La reprise des commandes sera relativement difficile. À l’approche de la haute saison de consommation au second semestre, la conclusion de la première année du 15e plan quinquennal entraînera un sprint concentré dans les projets de réseaux électriques. Les appels d’offres pour le transport à ultra-haute tension et les réseaux de distribution s’accélèrent, et les perspectives de livraison au T4 sont suffisantes, constituant le principal soutien de la demande au second semestre. La forte prospérité des segments émergents se poursuit. La demande de câbles en cuivre pour les centres de données d’IA continue de croître en volume. Les taux de croissance des câbles pour l’éolien offshore et le stockage d’énergie sont hautement certains. L’augmentation régulière du taux de pénétration des véhicules à énergie nouvelle stimule la demande de faisceaux de câbles et de câbles pour bornes de recharge. Le secteur traditionnel de la construction et de l’immobilier ne devrait pas s’améliorer et continuera de freiner la demande globale. Côté exportations, la dynamique du premier semestre devrait se prolonger au second. La demande rigide liée à la rénovation et à la modernisation des réseaux en Europe et aux États-Unis, ainsi qu’aux constructions soutenant la puissance de calcul d’IA, continue de se libérer. En Asie du Sud-Est, au Moyen-Orient et en Afrique, l’expansion des infrastructures et la transition énergétique progressent rapidement, et la dépendance aux importations de câbles chinois reste élevée. De plus, avec l’approfondissement continu de l’internationalisation des entreprises nationales et la maturité croissante de leurs circuits à l’étranger, la prospérité des exportations restera élevée au second semestre, et les exportations annuelles de câbles devraient atteindre un nouveau record.

![Les taux d'exploitation des barres de cathode en cuivre ont légèrement augmenté cette semaine ; un repli est attendu la semaine prochaine en raison de la faible continuité des commandes [Revue hebdomadaire SMM des barres de cathode en cuivre]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)