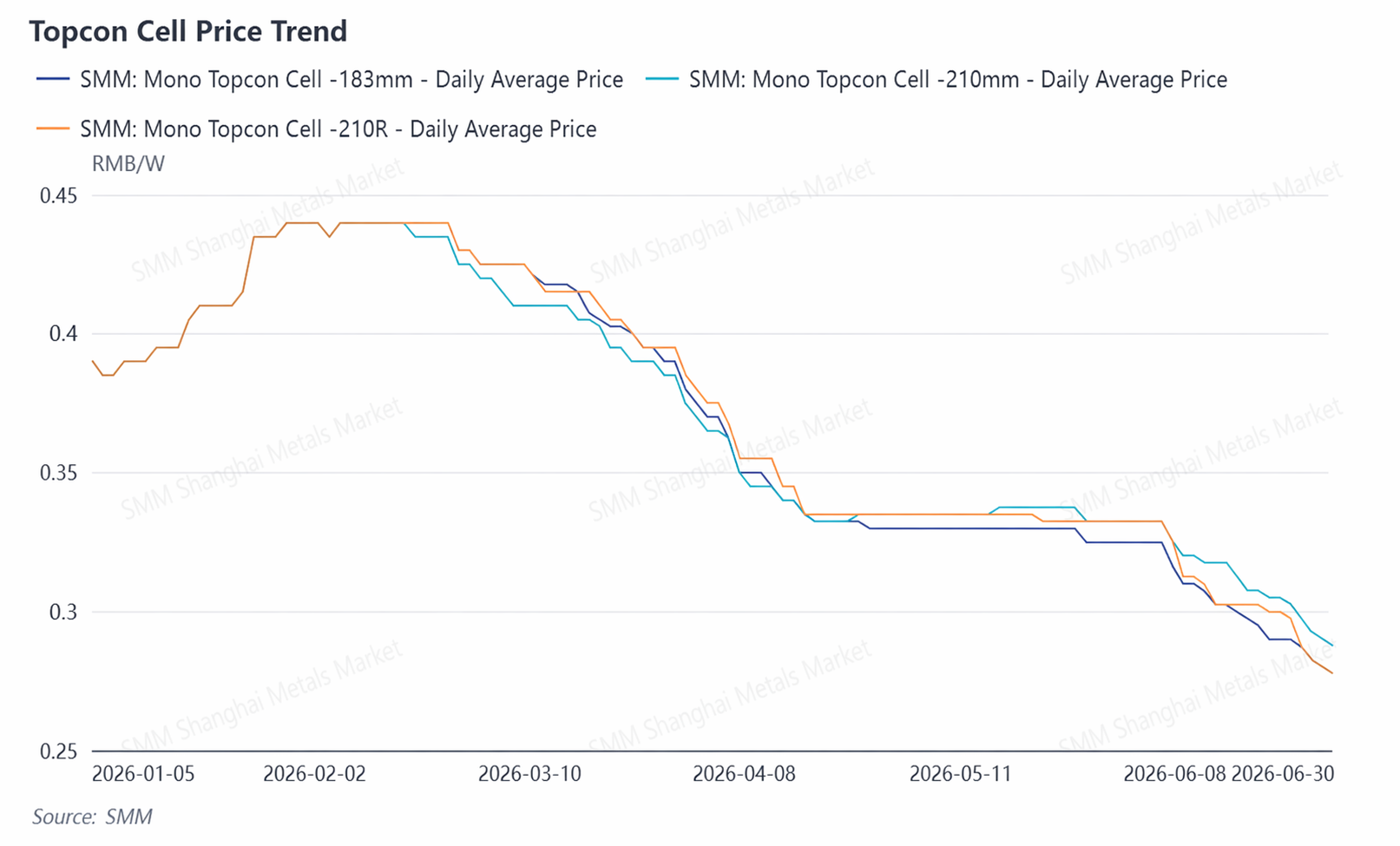

I. Tendances des prix : Baisse en S1, accélération de la chute en juin

Au S1, les prix des cellules solaires ont traversé trois phases : « consolidation à des niveaux élevés, repli rapide, et fortes baisses accélérées ». Les tendances des prix des trois principales spécifications de cellules solaires TOPCon étaient très synchronisées, avec une baisse globale d’environ 35 %–39 %.

De janvier 2026 à février 2026 : Consolidation à des niveaux élevés.Au début de l’année, une forte hausse des prix de l’argent a entraîné une augmentation du coût de la pâte d’argent. Le prix de la cellule solaire TOPCon 183N n’a cessé d’augmenter, passant de 0,39 Yuan/W début janvier à 0,44 Yuan/W à la fin du mois, les principaux producteurs menant les hausses et le centre de transaction se déplaçant à la hausse. Autour du Nouvel An chinois, affectés par une demande atone, les prix sont restés dans une impasse à des niveaux élevés, se maintenant dans la fourchette de 0,435–0,44 Yuan/W en février.

De mars 2026 à avril 2026 : Repli rapide.Après les vacances, de fortes baisses des prix de l’argent et des wafers ont affaibli le soutien des coûts, et les cellules solaires sont entrées dans une trajectoire de baisse rapide. Début mars, le prix de la cellule solaire Topcon 210N a continué de glisser de 0,425 Yuan/W à environ 0,3325 Yuan/W à la mi-avril, soit une baisse cumulée d’environ 22 %. Après la suppression officielle des remboursements de taxes à l’exportation le 1er avril, les commandes à l’exportation ont chuté, le segment des cellules solaires est entré dans une phase d’accumulation des stocks, et le sentiment baissier du marché s’est intensifié.

De mai 2026 à juin 2026 : Fortes baisses accélérées. En mai, les prix courants se sont brièvement stabilisés autour de 0,33 Yuan/W, mais après l’exposition SNEC en juin, les prix affichés et le centre de transaction ont nettement baissé. Au 8 juillet, le prix moyen du TOPCon 183N était de 0,2675 Yuan/W, celui du 210N de 0,2775 Yuan/W et celui du 210R de 0,2675 Yuan/W.

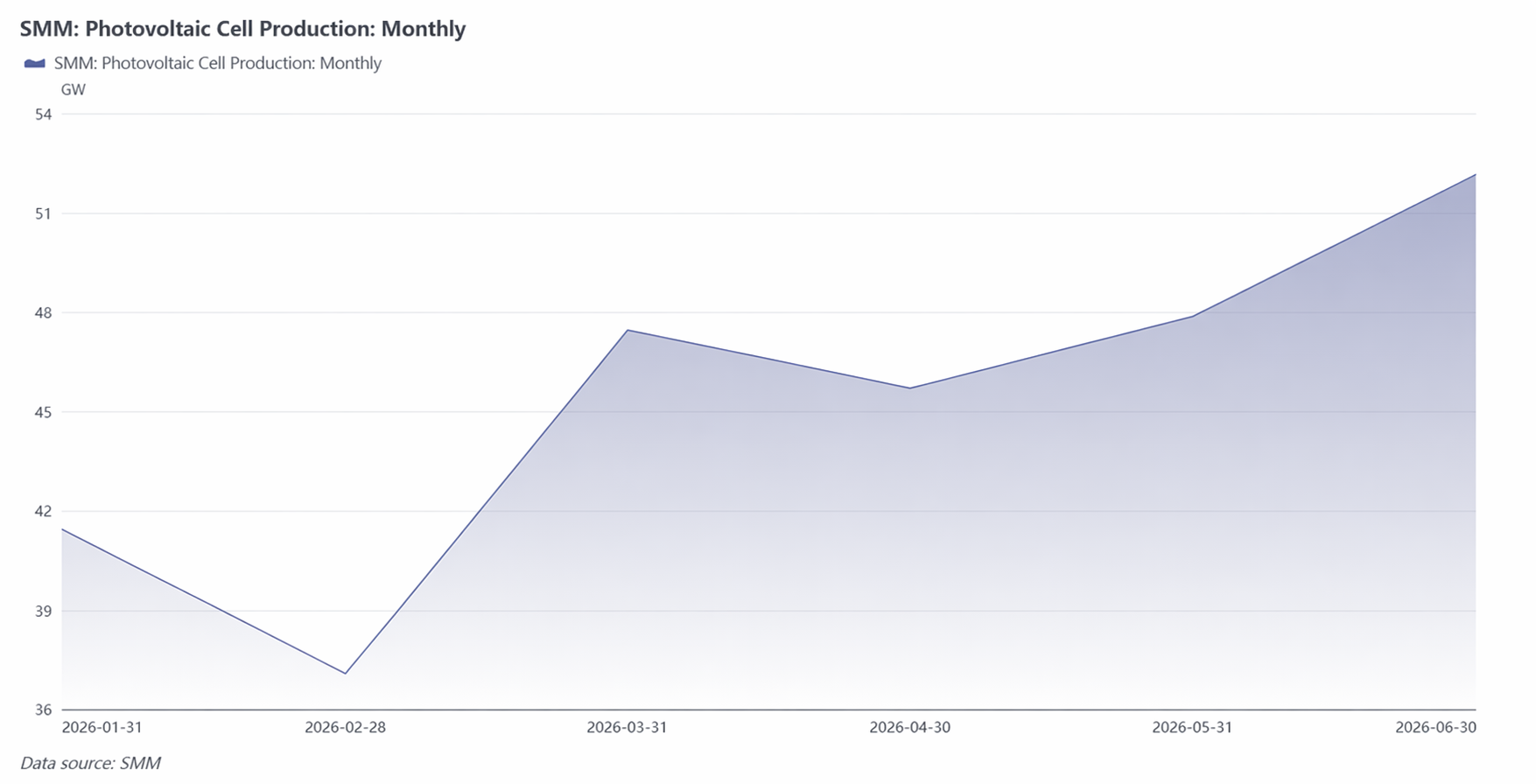

II. Production et taux d’utilisation : Contraction volontaire en S1, planification de la production stabilisée et rebond en juin

La production totale de cellules solaires au S1 a chuté de près de 20 % en glissement annuel, le secteur s’étant volontairement contracté après le boom des capacités de 2024–2025. La tendance a suivi un schéma « d’abord en baisse, puis en hausse », mais le rebond n’a pas été tiré par une reprise de la demande. Les points de retournement clés sont intervenus en mars et avril. La production a fortement bondi en glissement mensuel en mars, principalement en raison d’une ruée sur les livraisons avant la suppression des remboursements de taxes à l’exportation le 1er avril, plutôt que par une véritable demande intérieure. Après la suppression officielle des remboursements, les exportations ont chuté d’avril à mai et les stocks ont rapidement augmenté, obligeant les entreprises à réduire proactivement leurs programmes de production. Bien que la production de juin ait rebondi à son plus haut niveau du premier semestre, la croissance des modules en aval a été nettement plus lente que celle des cellules solaires, et la production supplémentaire s’est davantage transformée en stocks.

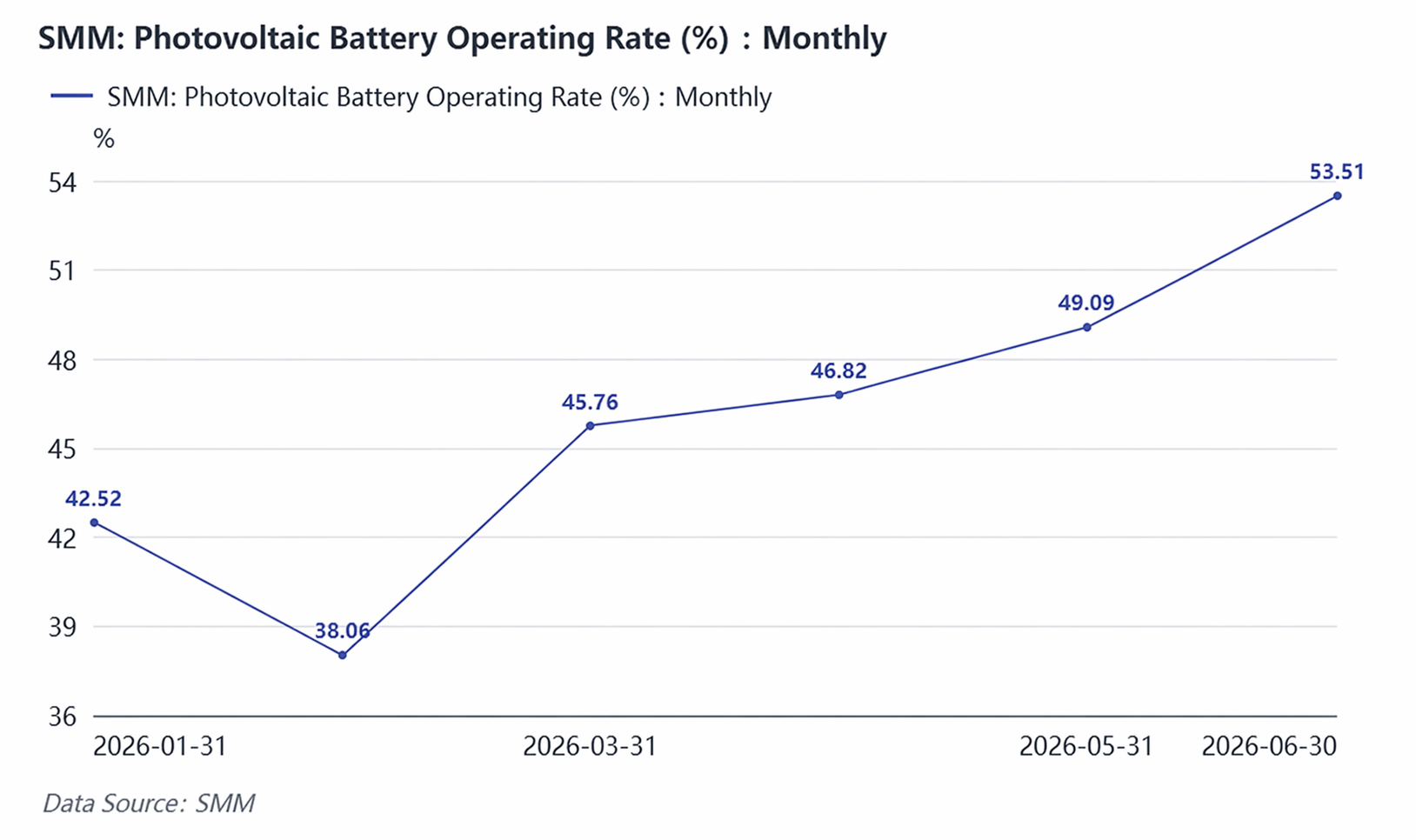

Les données sur le taux d’utilisation ont confirmé davantage l’excédent structurel. Au premier semestre, le taux d’utilisation est remonté de son creux de février de 38,06 % à 53,51 % en juin, et devrait atteindre 58,35 % en juillet. Bien qu’il ait semblé s’améliorer mois après mois, il restait nettement en deçà du niveau de 60 % à 70 % enregistré à la même période en 2025. Même avec la reprise des programmes de production, environ 50 % à 60 % de la capacité restait inactive ou fonctionnait à faible charge. Sur le plan structurel, les lignes TOPCon à haut rendement affichaient des taux d’utilisation relativement élevés, tandis que les lignes PERC et plus anciennes avaient des taux d’utilisation extrêmement faibles ou avaient déjà cessé leur production, et le paysage capacitaire « à deux extrêmes » du secteur s’enracine.

Les signaux de contraction du côté de la capacité étaient également clairs. Le 29 avril, 29 GW de projets de tranches et de cellules ont été collectivement annoncés comme arrêtés, dont 5 GW de projets de cellules solaires, pour un investissement total prévu initialement de près de 4,9 milliards de yuans. Cela a marqué un changement de position des capitaux vis-à-vis de l’expansion des capacités photovoltaïques, passant d’une expansion agressive à une contraction prudente. Les nouvelles capacités ajoutées se concentraient sur des voies à haut rendement comme les améliorations TOPCon, BC et HJT, tandis que la capacité PERC accélérait sa sortie du marché. Alors que les normes obligatoires de performance et d’efficacité sont progressivement mises en œuvre au second semestre, le rythme de sortie des capacités à faible rendement devrait encore s’accélérer.

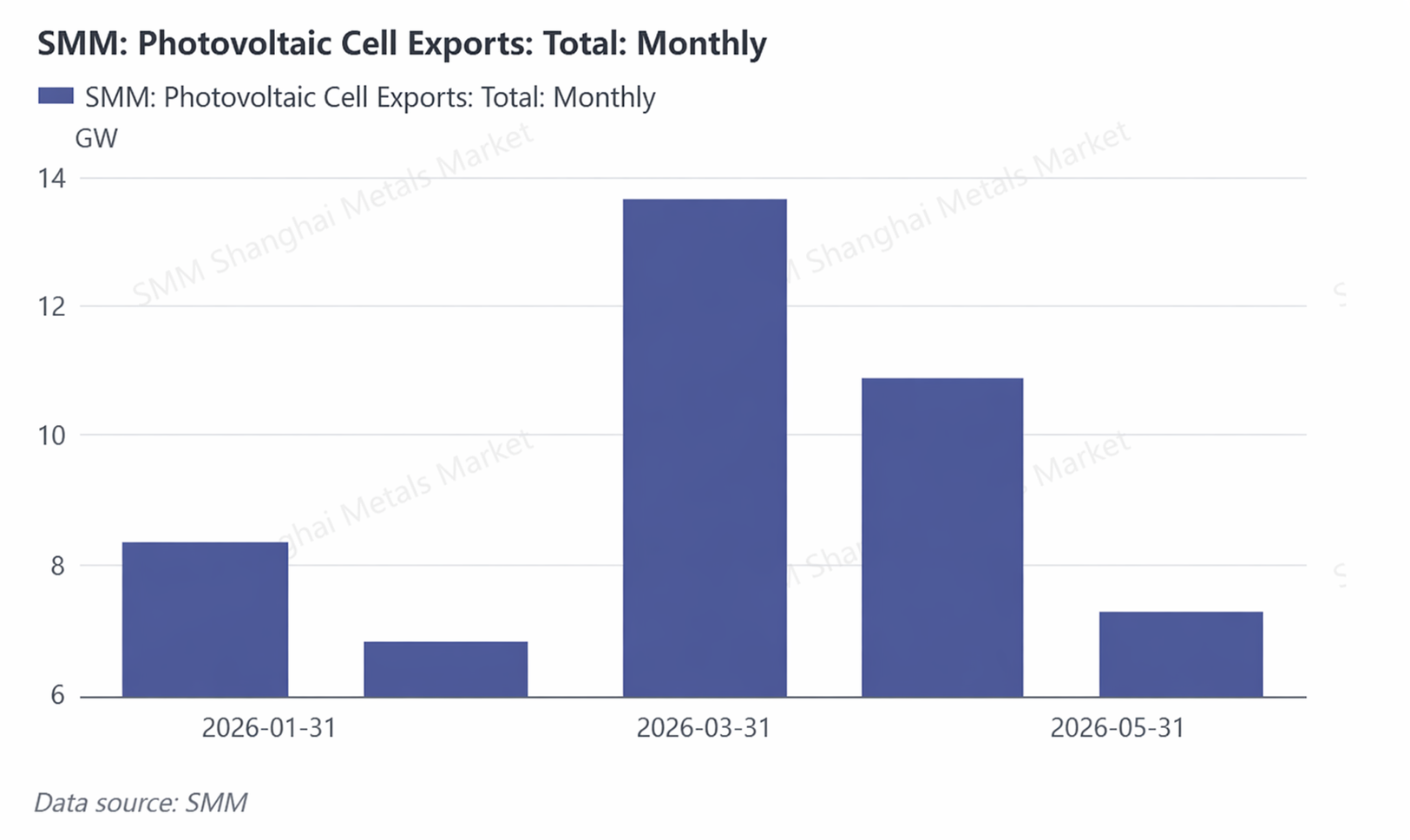

III. Exportations : la ruée avant la suppression a porté les exportations à un pic, et la diversification du mix des exportations s’est accélérée

La suppression des remboursements de la TVA à l’exportation a été la variable politique ayant le plus fort impact sur le rythme des exportations de cellules solaires au premier semestre. Selon une annonce du ministère des Finances, les remboursements de la TVA à l’exportation pour les produits photovoltaïques ont été supprimés à compter du 1er avril 2026. En conséquence, les exportations ont connu un pic de livraisons précipitées en mars, les exportations mensuelles rapportées par SMM ayant grimpé à 13,73 GW, bien au-dessus de la moyenne mensuelle de 2025. Après la suppression officielle des remboursements en avril, les exportations ont rapidement reculé à 10,81 GW, en baisse de 21,3 % en glissement mensuel ; en mai, elles ont encore chuté à 7,34 GW, soit une baisse de 32,1 % en glissement mensuel. Exportations cumulées de janvier à mai ont totalisé environ 47,13 GW, en hausse d’environ 32 % par rapport aux 35,71 GW de la même période de 2025, ce qui indique que la demande d’installations photovoltaïques à l’étranger a conservé une forte dynamique de croissance. La suppression de la détaxe n’a pas fondamentalement compromis le rôle de la Chine en tant que base d’approvisionnement mondiale pour les cellules solaires.

Parallèlement, la structure des destinations d’exportation subit un profond ajustement. Selon les études de SMM, les parts des marchés européen et américain continuent de diminuer, tandis que la proportion des marchés émergents tels que l’Indonésie, les Philippines et l’Afrique augmente significativement ; la part de l’Indonésie est passée de 1 % à 22 %. La part des exportations vers l’Inde continue de se réduire, tombant sous les 50 %, principalement parce que la politique ALMM indienne a été officiellement mise en œuvre le 1er juin, avec une capacité totale répertoriée de 29,9 GW, créant une barrière claire pour les exportations chinoises de cellules solaires. La stratégie de mondialisation des entreprises à capitaux chinois évolue d’un simple « tremplin » en Asie du Sud-Est vers un système de production en « localisation en réseau » au Moyen-Orient, en Amérique du Nord et en Afrique.

IV. Perspectives pour le second semestre 2026 — Principaux axes de suivi pour les prix, les exportations et les politiques

Concernant les prix, les prix des cellules solaires Topcon au second semestre devraient afficher une tendance globale à la hausse, avec un rythme en trois phases : « sous pression à des niveaux élevés — repli progressif — stabilisation et rebond ». Après que la pression de constitution des stocks a atteint un pic progressif en juillet, à partir d’août, la haute saison pour les exportations de modules, conjuguée à un rebond des commandes à l’exportation, entraînera un resserrement progressif de l’offre et de la demande, susceptible de favoriser une stabilisation des prix et un rebond ; toutefois, l’élasticité à la hausse sera limitée par la vigueur de la reprise de la demande.

Côté offre, les normes obligatoires de performance et d’efficacité accéléreront les sorties de capacités. Le MIIT a successivement publié des normes nationales obligatoires telles que les exigences de sécurité des modules photovoltaïques et a encore relevé les seuils d’efficacité des modules, avec des exigences minimales de 23,4 % pour TOPCon/HJT et de 23,7 % pour BC ; les estimations indiquent une échelle de sortie correspondante de 153 à 328 GW. Les mises à niveau des normes des modules seront transmises en amont au segment des cellules solaires, et les entreprises qui ont pris les devants dans le déploiement de filières à haut rendement obtiendront des avantages structurels pendant le processus de sortie.

Concernant les exportations, la suppression de la détaxe contraint l’industrie à passer de la « mondialisation des produits » à la « mondialisation des marques » et à la « mondialisation des capacités ». Après l'annulation de la subvention, la croissance en glissement annuel de la valeur des exportations de cellules en avril a encore atteint 133,2 %, ce qui indique un impact limité à court terme ; toutefois, après que l'effet d'anticipation des expéditions accélérées s'estompe au second semestre, la capacité des entreprises à absorber le choc de la suppression de la subvention grâce au déploiement de capacités hors de Chine sera déterminante. La capacité hors de Chine des entreprises à capitaux chinois accélère son expansion, passant de l'Asie du Sud-Est au Moyen-Orient, à l'Amérique du Nord et à l'Afrique.

![Le taux d'exploitation de l'extrusion d'aluminium PV reste stable ; le conflit au Moyen-Orient et le déstockage des lingots d'aluminium soutiennent conjointement les prix de l'aluminium [SMM Analysis]](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![Analyse et perspectives du marché du verre photovoltaïque au premier semestre 2026 — La suroffre pèse sur les prix, le rythme des réparations à froid et des sorties de marché détermine la marge de reprise [Analyse SMM]](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV Flash] Annonce d’appel d’offres pour le prix de l’électricité du mécanisme 2027 du Xinjiang : PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)