I. Expansion du calcul IA — Débloquer une deuxième courbe de croissance pour l'étain

Le déploiement massif à l'échelle mondiale d'infrastructures d'IA et de centres de données a discrètement mis l'étain sous les projecteurs en tant que « soudure informatique » essentielle. Le bas point de fusion de l'étain (232 °C), son excellente conductivité électrique et sa fiabilité de jointure en font un matériau de base irremplaçable pour les interconnexions électroniques.

Actuellement, environ 53 % de l'étain raffiné mondial est utilisé pour les soudures, l'électronique représentant 70 % de cette part. Cela couvre directement les composants matériels clés de l'IA, y compris l'encapsulation de puces de serveur, les modules optiques à haute vitesse et les interconnexions au niveau des circuits imprimés (PCB).

Selon SMM, chaque GW de capacité installée de centre de données IA nécessite environ 1 200 à 1 500 tonnes d'étain. La répartition est approximativement :

· Serveurs/GPU/Réseau : 500 à 1 500 tonnes

· Alimentation et appareillage de commutation : 100 à 400 tonnes

· Contrôle/Communications/Refroidissement : 50 à 200 tonnes

Les installations mondiales de calcul IA devraient croître à un TCAC de 24 % de 2025 à 2030, avec un bond significatif de 65 % en glissement annuel attendu en 2026. La demande explosive d'étain provient d'un écart considérable d'utilisation entre les serveurs IA et les serveurs traditionnels.

Portées par les dépenses d'investissement massives des géants du cloud américains et chinois (AWS, Azure, GCP, Alibaba, Tencent, ByteDance), les livraisons mondiales de serveurs IA devraient atteindre 2,13 millions d'unités en 2025 et dépasser 4 millions d'ici 2026. Par conséquent, les données indiquent que les secteurs de l'IA génèrent désormais 60 à 70 % de la croissance de la consommation mondiale d'étain (y compris les serveurs, PC IA, modules optiques, packaging avancé, etc.), consolidant son statut de métal informatique essentiel.

Source des données : SMM

II. Consommation unitaire d'étain dans les scénarios informatiques — Tendance haussière volatile et plateau à long terme

Comprendre la résilience de la demande d'étain dans les scénarios informatiques nécessite de clarifier un préalable clé : Plus de 90 % de l'étain dans les applications informatiques se présente sous forme de soudure, principalement des systèmes sans plomb comme les alliages étain-argent-cuivre SAC305 et SAC105.

Cette mesure dicte deux logiques fondamentales.

Premièrement, dans le processus de soudage au niveau des cartes, il n'existe pas de voie mature pour que les matériaux en aluminium ou les technologies d'interconnexion optique remplacent directement la soudure à base d'étain. Les propriétés physiques et chimiques de l'étain, notamment un bas point de fusion, une conductivité élevée et une mouillabilité fiable, confèrent une rigidité structurelle dans les scénarios de soudure électronique.

Deuxièmement, à court et moyen terme, l'empilement HBM augmente la densité des joints de soudure. Même si le collage hybride se développe dans certains emballages avancés après 2030, il ne formera qu'une substitution localisée.

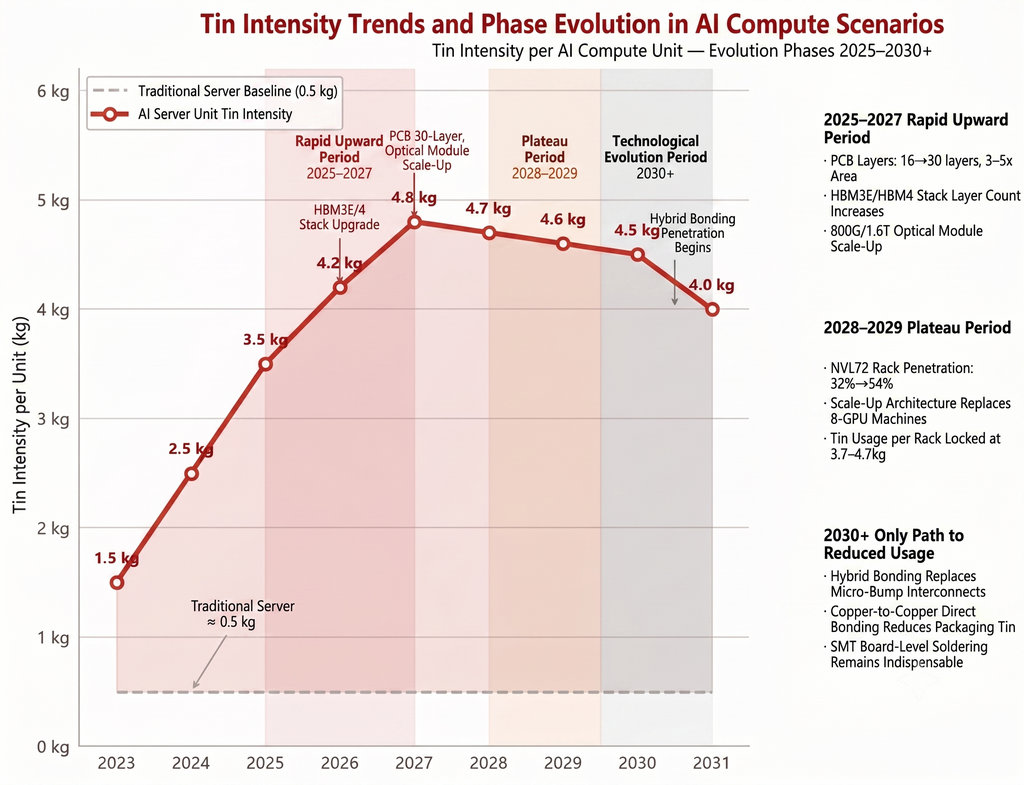

Dans l'ensemble, la courbe de consommation unitaire d'étain présente un schéma de tendance haussière volatile suivie d'un plateau à long terme :

Source des données : SMM

→ 2025 à 2027 : Phase de hausse rapide de la consommation unitaire

La phase actuelle se caractérise par une forte augmentation de la consommation unitaire d'étain pour les serveurs d'IA. Trois moteurs technologiques parallèles se chevauchent au cours de cette période.

- Saut du nombre de couches et de la surface des PCB : Le nombre de couches de la carte mère des serveurs d'IA est passé de 8 à 12 couches traditionnelles à 16 à 20 couches, et parfois jusqu'à 30 couches. La surface du PCB a atteint 3 à 5 fois celle des machines traditionnelles. Les cartes multicouches entraînent une augmentation géométrique des joints de soudure. Sur la base des configurations de cartes mères de serveurs d'IA haut de gamme, la consommation supplémentaire d'étain liée aux PCB pour un seul serveur d'IA peut atteindre jusqu'à environ 1,32 kg.

- Mises à niveau générationnelles de l'empilement HBM : À mesure que le HBM3E passe au HBM4, le nombre de couches d'empilement évolue de 8Hi à 12Hi et 16Hi. Le nombre de micro-bosses entre un seul GPU et HBM atteint des centaines de milliers, avec un espacement se réduisant à 10 à 15 μm. L'utilisation de billes de soudure BGA augmente de manière multiplicative avec la densité d'E/S. Chaque couche supplémentaire d'empilement HBM ajoute des milliers à des dizaines de milliers de micro-bosses, et chaque connexion consomme de la soudure à base d'étain.

- Sauts des vitesses des modules optiques : Les modules optiques 800G et 1,6T entrent dans une période de production à grande échelle. L'espacement des pastilles internes des dispositifs optiques à haute vitesse n'est que de quelques dizaines de micromètres, nécessitant une pâte à souder spécialisée fabriquée à partir de poudre d'étain ultra-fine de type 4 à type 8. Bien que la consommation d'étain d'un seul module optique soit faible, dans un centre de calcul intelligent à 10 000 cartes, les modules optiques se comptent par dizaines de milliers, offrant une élasticité claire en volume total.

→ 2028 à 2029 : La consommation unitaire entre en plateau

Pendant cette période, la croissance de la consommation d'étain sera davantage soutenue par l'échelle des volumes d'installation.

Après 2028, la dynamique haussière de la consommation unitaire d’étain devrait légèrement s’affaiblir. Le taux de pénétration des architectures de racks IA intégrés, comme NVL72 et GB200, devrait passer d’environ 32,5 % en 2026 à environ 53,8 % en 2030.

Après que les architectures Scale-Up remplacent une partie des serveurs 8-GPU traditionnels, la consommation d’étain par rack devrait se stabiliser dans une fourchette d’environ 3,7 à 4,7 kg, sans catalyseur haussier clair. Dans le packaging avancé, les chiplets et les technologies CoWoS 2.5D/3D continuent de se diffuser, mais la consommation d’étain pour les micro-bosses par puce approche déjà le niveau de quelques dizaines de grammes, ce qui ralentit l’augmentation marginale.

→ Après 2030 : le principal risque de baisse concerne le collage hybride

Dans les feuilles de route technologiques actuelles, la technologie de collage hybride représente un risque potentiel de baisse pour la consommation d’étain. Cette technologie supprime les coiffes de brasure étain-argent et adopte un collage direct cuivre-cuivre, réduisant théoriquement une partie de l’utilisation d’étain dans le processus d’encapsulation. Toutefois, son impact réel nécessite une évaluation objective.

Le collage hybride n’est actuellement appliqué que dans les nœuds de processus les plus avancés, comme le back-end des mémoires HBM4+ et les capteurs d’image CIS. La production à grande échelle est attendue après 2030, la vitesse de pénétration dépendant des améliorations de rendement et de la convergence des coûts.

La contrainte clé est que le brasage CMS au niveau de la carte, qui représente environ 97 % de l’utilisation totale d’étain dans la chaîne d’approvisionnement IA, ne peut actuellement pas être remplacé par le collage hybride. Le brasage au niveau de la carte implique la connexion électrique de milliers de composants sur l’ensemble du circuit imprimé, s’appuyant fortement sur le brasage par refusion avec de la pâte à braser et le brasage à la vague avec du fil de soudure. Ces procédés n’ont pas encore de voie de remplacement direct cuivre-cuivre.

Par conséquent, même si le collage hybride pénètre progressivement le secteur du packaging avancé, son impact sur la consommation totale d’étain sera en grande partie limité à l’étape d’encapsulation des puces, représentant environ 5 % à 12 %, plutôt que de provoquer un choc systémique de la demande. Source de ces projections : SMM.

III. Catégories de matériaux en étain et validation de la chaîne d’approvisionnement

Source de données : SMM

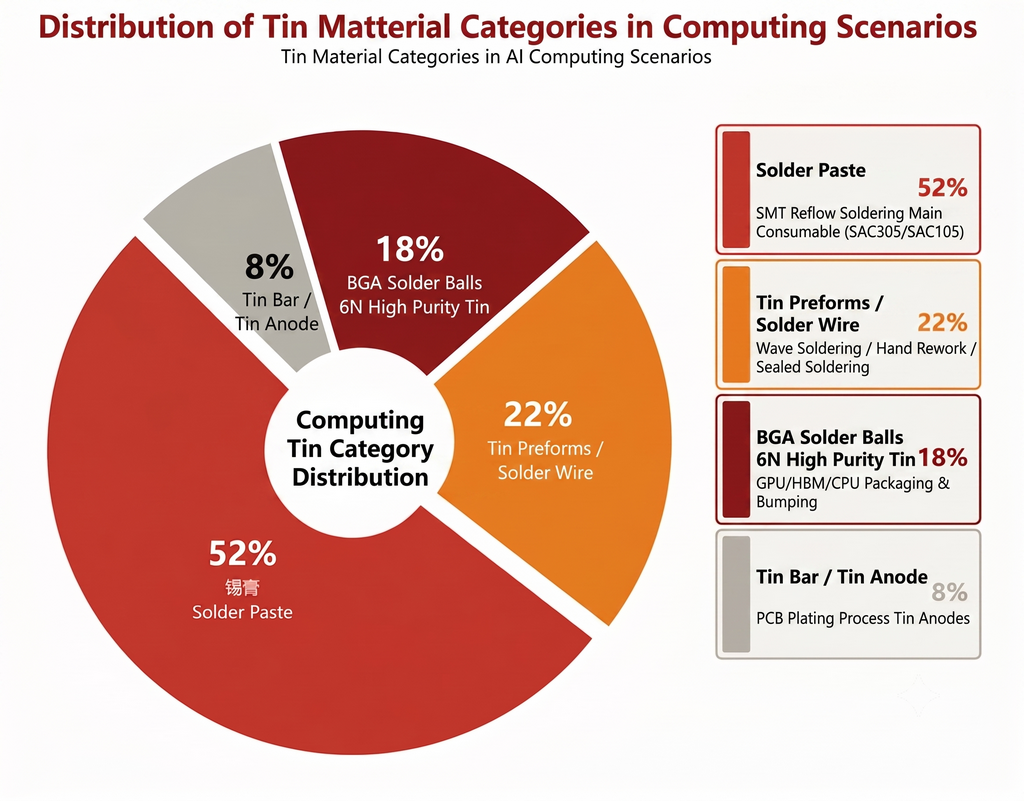

Selon les données de SMM, le marché est divisé en catégories suivantes :

1. Pâte à braser : Environ 50 % à 55 %

La pâte à braser est le principal consommable pour le CMS. Les cartes mères des serveurs d’IA et les PCB des modules optiques utilisent tous le processus de refusion de la pâte à braser comme procédé central. Les catégories haut de gamme sont SAC305 (Sn96,5/Ag3,0/Cu0,5) et SAC105, conformes aux exigences RoHS sans plomb.

Les spécifications de poudres ultra-fines, du Type 4 au Type 8, sont utilisées pour les pastilles microscopiques des modules optiques. Il s’agit actuellement de la spécification disposant de la capacité de production la plus tendue, reflétant les nouvelles exigences sur la précision du traitement des poudres d’étain induites par les mises à niveau de calcul.

2. Préformes de soudure et fil de soudure : Environ 20 % à 25 %

Ils sont utilisés dans des procédés tels que le soudage à la vague, la retouche manuelle et le scellement des boîtiers de modules optiques. La consommation par baie n’est pas importante, mais le volume total croît linéairement avec la taille du déploiement. Il s’agit d’une catégorie portée par le volume, avec une élasticité-prix relativement modérée.

3. Billes de soudure BGA (étain haute pureté 6N) : Environ 15 % à 20 %

C’est le consommable central pour la pose de billes des boîtiers de GPU, HBM et CPU, affichant le prix unitaire le plus élevé parmi toutes les catégories de matériaux en étain. Le nombre de billes BGA sur une seule puce d’IA haut de gamme varie de plusieurs milliers à des dizaines de milliers. Le paysage de l’offre pour l’étain haute pureté 6N est très concentré. Tin Industry Shares détient la plus grande part de marché mondiale, la société malaisienne Malaysia Smelting Corporation et Yunnan Chengfeng servant de fournisseurs complémentaires principaux.

La croissance de cette catégorie bénéficie à la fois de l’augmentation des volumes d’expédition des puces d’IA et de la hausse continue de la densité de billes par puce causée par l’empilement HBM qui accroît la densité d’E/S. Cela la classe comme une catégorie connaissant une croissance simultanée en volume et en prix.

4. Barres d’étain et anodes d’étain : Environ 5 % à 10 %

Les anodes d’étain sont utilisées dans le procédé d’électrodéposition des PCB. La consommation d’étain pour l’électrodéposition augmente avec les cartes de serveurs d’IA à haut nombre de couches. Par rapport aux autres catégories, les barrières techniques et la valeur ajoutée des anodes d’étain sont faibles, ce qui en fait une catégorie à croissance suiveuse.

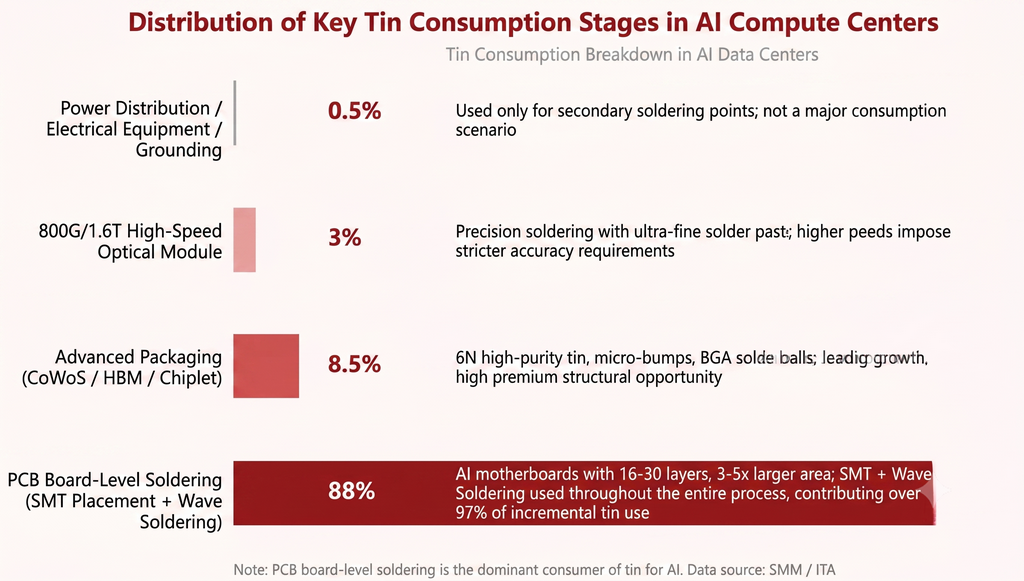

IV. Détail de l’utilisation de l’étain dans les centres de calcul

La consommation d’étain dans les centres de calcul est concentrée dans quelques segments clairs. Le soudage au niveau des cartes PCB en est le moteur absolument principal. Voici la traduction : ----texte début--- L’encapsulation avancée offre l’élasticité de croissance la plus élevée, malgré sa part limitée en volume total. L’usage de l’étain dans l’alimentation et la distribution électrique est extrêmement limité. Les détails sont les suivants.

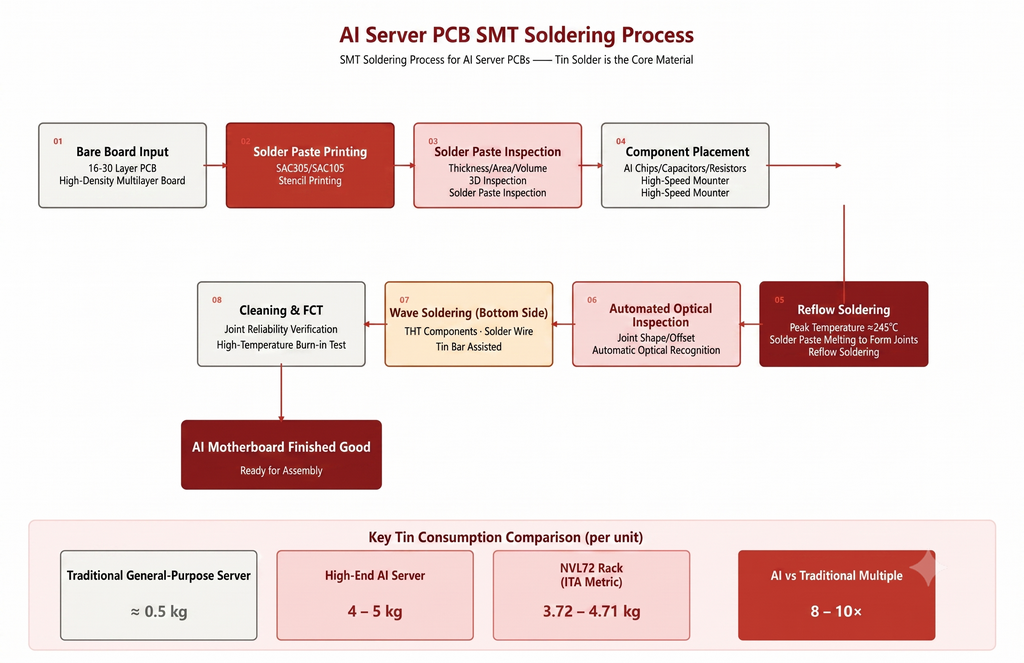

Soudure des circuits imprimés : 85 % à 92 %

Tous les composants sur les cartes mères de serveurs IA, qui comptent 16 à 30 couches et une surface 3 à 5 fois supérieure à celle des machines traditionnelles, sont connectés électriquement par brasage par refusion (SMT) et soudure à la vague. Des puces GPU aux condensateurs et résistances montés en surface, ce processus repose entièrement sur de la soudure à base d’étain, principalement en pâte et secondairement en fil.

Dans l’usage supplémentaire d’étain lié à l’IA, l’électrodéposition des PCB et le SMT contribuent à plus de 97 %, agissant comme le véritable vecteur de la demande en étain. Par exemple, un centre de calcul IA de 10 000 cartes nécessite à lui seul 2,5 à 3,2 tonnes de soudure pour PCB. Cela indique que la consommation d’étain durant le cycle de construction des centres de données se caractérise par un profil de libération très concentré.

Encapsulation avancée (CoWoS/HBM/Chiplet) : 5 % à 12 %

Les procédés tels que la liaison puce-substrat des GPU, l’empilement HBM et l’interconnexion des interposeurs, ainsi que les micro-bosses entre les puces Chiplet utilisent largement des billes de soudure, des micro-bosses et de la pâte à braser ultrafine fabriquées à partir d’étain de haute pureté 6N, dont la pureté atteint 99,9999 %. La quantité d’étain d’encapsulation pour une seule puce IA haut de gamme peut atteindre des dizaines de grammes, et la prime pour l’étain de haute pureté 6N est nettement supérieure à celle des lingots d’étain standard.

Les statistiques montrent que le segment des puces, incluant l’encapsulation avancée et la lithographie EUV, ne représente que 2 % à 3 % de la consommation totale d’étain de la chaîne d’approvisionnement IA. Cependant, son taux de croissance élevé et son prix unitaire important représentent une opportunité structurelle pour l’industrie de l’étain. Actuellement, les principaux fournisseurs d’étain de haute pureté 6N comprennent Tin Industry Shares, Malaysia Smelting Corporation (MSC) et Yunnan Chengfeng, reflétant un paysage d’approvisionnement très concentré.

Modules optiques haut débit 800G et 1.6T : 2 % à 5 %

L’interconnexion des puces optiques, des lasers et des détecteurs avec les substrats des modules optiques nécessite de la pâte à braser ultra-micro pour réaliser un soudage d’une précision micrométrique. Le scellement des boîtiers de modules optiques et le soudage conducteur pour les connecteurs haut débit utilisent également des préformes de soudure à base d’étain.

Le passage du 800G au 1.6T implique un espacement des plots encore plus réduit, garantissant une demande continue pour des spécifications de poudre d’étain ultrafine de type 6 et supérieur. ----texte fin----

Alimentation, distribution et mise à la terre : moins de 1 %

Seuls les joints de soudure auxiliaires dans les armoires de distribution basse tension des centres de données, les systèmes UPS et les grilles de cuivre de mise à la terre utilisent une petite quantité de soudure. Cela ne constitue pas un scénario de consommation principal pour l’étain. La part du segment de la distribution électrique dans la consommation totale d’étain est faible. Le rôle de l’étain dans la chaîne de calcul est essentiellement la connexion plutôt que la transmission, faisant du joint de soudure le véritable vecteur de l’étain.

V. Conclusions

Premièrement, l’effet d’entraînement de l’expansion du calcul IA sur la consommation d’étain est structurel plutôt que cyclique. Les serveurs traditionnels consomment environ 0,5 kg d’étain par unité, tandis que les serveurs IA atteignent 4 à 5 kg. Ce bond de 8 à 10 fois est une reconstruction de la fonction de demande plutôt qu’une amélioration progressive. SMM prévoit un TCAC de 24 % pour la capacité de calcul nouvellement installée dans le monde entre 2025 et 2030. Ce taux de croissance, conjugué à l’augmentation continue de la consommation unitaire, indique que l’élasticité de la consommation d’étain dans la chaîne de calcul IA sera sensiblement plus élevée que celle de la plupart des métaux industriels.

Deuxièmement, le soudage au niveau des cartes PCB est la principale source absolue de demande d’étain dans le calcul IA. Le soudage au niveau des cartes PCB représente 85 % à 92 % de l’utilisation d’étain dans l’IA. Du point de vue marginal, le dépôt électrolytique sur PCB et le placement CMS contribuent à plus de 97 %. Un centre de calcul IA de 10 000 cartes nécessite à lui seul 2,5 à 3,2 tonnes de soudure pour PCB, tandis que le segment de l’alimentation et de la distribution représente moins de 1 %. Le rôle de l’étain dans la chaîne de calcul est essentiellement la connexion plutôt que la transmission. La soudure est l’identité fondamentale de l’étain et la source profonde de sa résilience de la demande.

Troisièmement, la courbe de consommation unitaire d’étain augmente à court terme, atteint un plateau à moyen terme et fait face à des risques de substitution structurelle à long terme, bien que la portée de la substitution soit limitée. Les années 2025 à 2027 représentent une phase de hausse rapide de la consommation unitaire, tirée par l’augmentation du nombre de couches de PCB, l’empilement HBM et la vitesse des modules optiques. Les années 2028 à 2029 entrent dans une phase de plateau car les architectures Scale-Up figent la consommation d’étain par rack. Après 2030, le collage hybride pourrait former une substitution localisée dans le segment de l’emballage avancé, qui représente 5 % à 12 % de l’utilisation d’étain dans l’IA. Cependant, le soudage SMT au niveau de la carte, qui détient la part majoritaire absolue d'environ 97 %, n'a pas de voie de substitution.

Enfin, il existe une divergence nette entre les catégories de matériaux en étain. La pâte à souder, représentant 50 % à 55 %, bénéficie de l'expansion de la surface des PCB et de l'augmentation du nombre de couches, ce qui en fait un produit tiré par les volumes. Les billes de soudure haute pureté pour BGA, représentant 15 % à 20 %, bénéficient de la densité accrue d'encapsulation des puces et de la prime 6N, ce qui en fait un produit à croissance en volume et en prix. Les préformes de soudure préformées et les anodes en étain sont des catégories à croissance suiveuse. Dans le cycle d'investissement en calcul IA, la pâte à souder et les billes de soudure BGA sont les catégories présentant la plus forte élasticité.

Dans l'ensemble, la position de l'étain dans le récit des métaux de calcul est systématiquement sous-évaluée par le marché. Alors que la demande matérielle pour l'infrastructure de calcul est déjà pleinement intégrée dans les prix, l'étain joue le rôle de soudure computationnelle. Des cartes mères de serveurs à l'encapsulation des puces et aux interconnexions des modules optiques, il couvre les besoins d'interconnexion de presque tous les maillons clés du matériel IA. La réévaluation de sa valeur ne fait que commencer.

![Le refroidissement plus marqué que prévu de l'inflation américaine stimule la liquidité, le contrat d'étain le plus négocié du SHFE se consolide au-dessus de 410 000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)

![Le contrat d'étain le plus négocié du SHFE s'est consolidé à des niveaux élevés pendant la séance de nuit, et les entreprises en aval ont principalement acheté sur une base de demande rigide [SMM Tin Morning Brief]](https://imgqn.smm.cn/usercenter/ASfFn20251217171751.jpg)