Au premier semestre 2026, l’industrie du zinc raffiné a souffert sous de multiples pressions. L’approvisionnement en minerai est resté tendu, les TCs des concentrés de zinc nationaux et importés atteignant des plus bas historiques depuis le début des relevés en 2013, réduisant directement les marges des fonderies, certaines entreprises accusant déjà des pertes. Comment le marché du zinc raffiné évoluera‑t‑il au second semestre ?

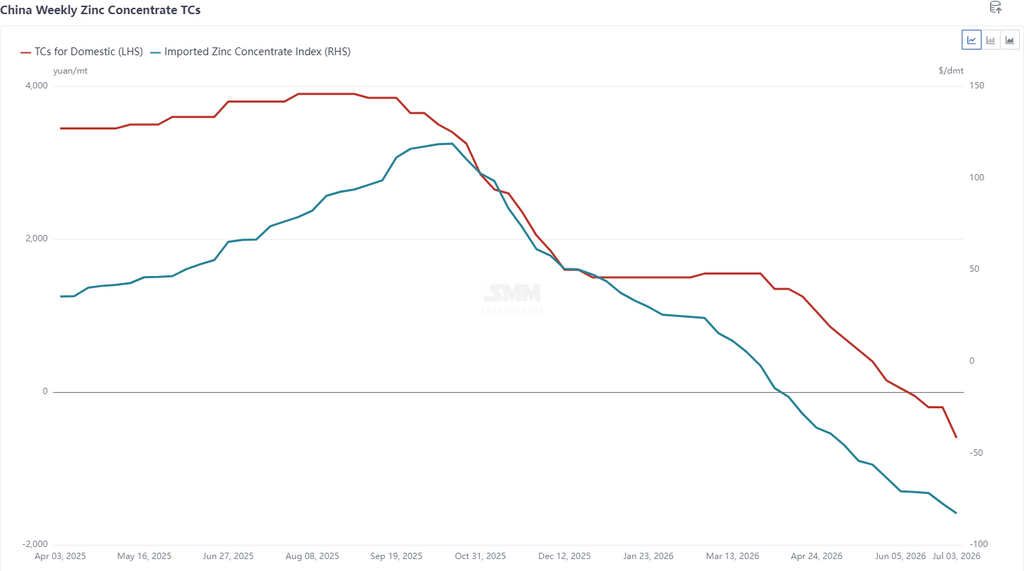

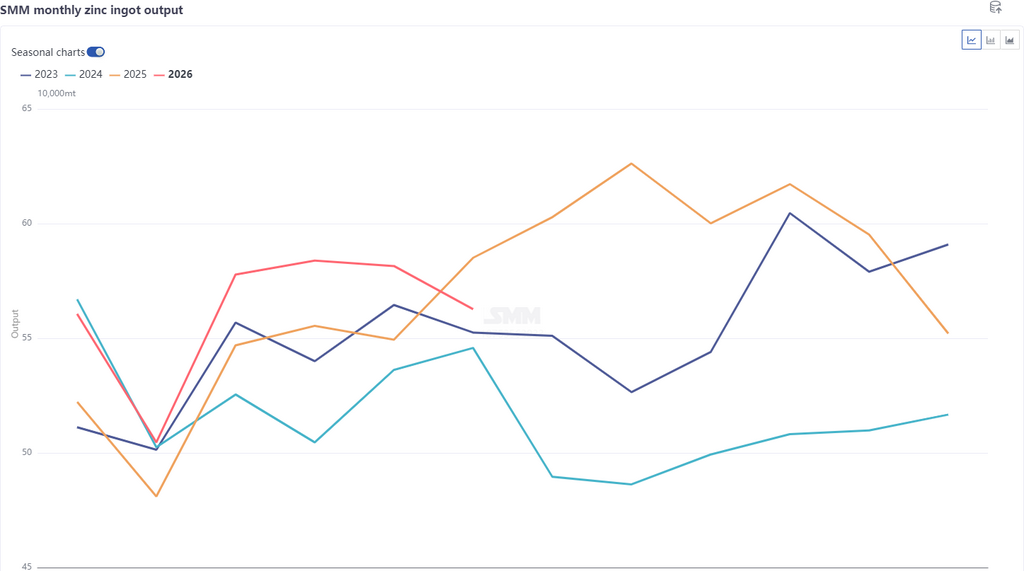

Retour sur le premier semestre : les TCs des concentrés de zinc nationaux sont tombés à -600 yuans/tonne de métal contenu, tandis que ceux des importés ont plongé à un creux historique de -82,83 $/tonne. La pénurie de matières premières a limité la production des fonderies. À fin juin, la production cumulée de zinc raffiné selon SMM dépassait 3,37 millions de tonnes, soit 130 000 tonnes de plus qu’un an auparavant, en deçà des attentes.

Au second semestre, du point de vue de la profitabilité, bien que les prix élevés de l’acide sulfurique et des métaux mineurs apportent un soutien, les TCs ont touché de nouveaux planchers. Actuellement, certaines fonderies sont en perte après récupération intégrale. D’après les calculs de SMM, les fonderies utilisant du minerai national accusent une perte globale d’environ 300 yuans/tonne après déduction des coûts complets. Celles recourant à un mixte 40 % importé / 60 % national subissent une perte globale d’environ 1 000 yuans/tonne après coûts complets. Toutefois, en base de coût cash, ces pertes se réduisent, et les acteurs à forte valorisation des sous‑produits conservent un léger profit. En outre, selon le modèle coût‑profit de SMM, l’essentiel du bénéfice de fusion dépend désormais des sous‑produits — la part de l’acide sulfurique et des métaux mineurs dans le chiffre d’affaires a grimpé au‑dessus de 81 %, rendant le revenu des TCs presque symbolique. Si les TCs cessent de baisser et que les prix de l’acide sulfurique restent élevés, la probabilité d’un creusement des pertes de fusion est faible ; du point de vue du profit, le risque d’un repli de la production après les maintenances concentrées du second semestre est limité, et la croissance annuelle resterait proche de 100 000 tonnes.

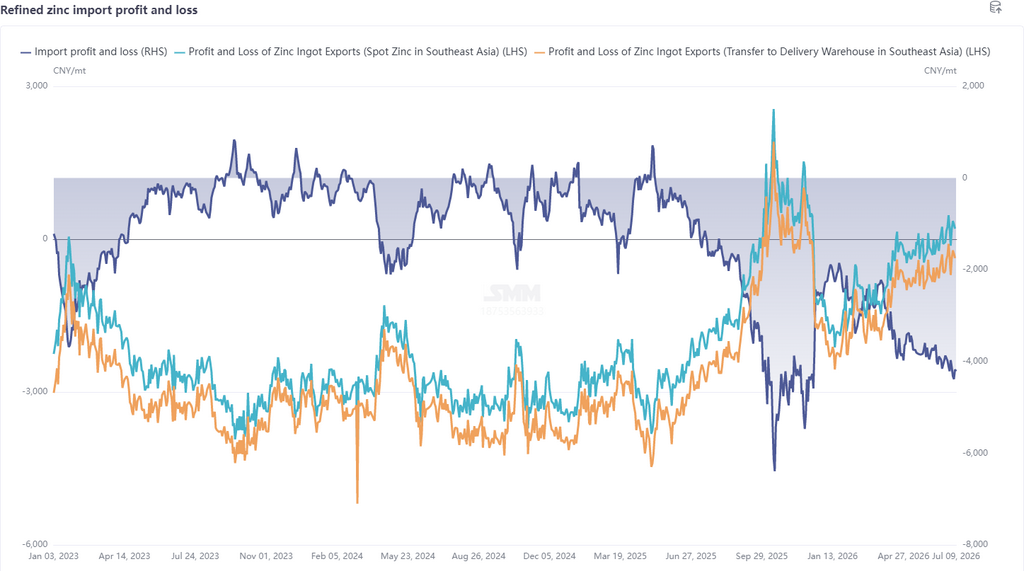

Par ailleurs, sous l’angle des prix, l’écart entre les marchés chinois et internationaux est significatif : les stocks divergent, les stocks commerciaux chinois ayant dépassé 260 000 tonnes, un plus haut de trois ans, tandis que les stocks au LME ne s’élèvent qu’à environ 100 000 tonnes, un niveau relativement bas. Ajoutées aux perturbations de la production à l’étranger, ces conditions font surperformer le marché extérieur par rapport au marché intérieur, maintenant le ratio de prix SHFE/LME à un bas niveau. La fenêtre d'exportation spot de lingots de zinc vers l'Asie du Sud-Est est déjà ouverte, et l'ouverture de la fenêtre d'expédition vers les entrepôts de livraison devrait se multiplier au troisième trimestre. Au second semestre, les principaux éléments à surveiller sont les contraintes de production périodiques liées à la maintenance concentrée des fonderies, le soutien marginal de la résilience des prix de l'acide sulfurique sur les bénéfices, et la capacité de la fenêtre d'exportation à rester ouverte pour ajuster le déséquilibre offre-demande entre marchés nationaux et étrangers. Conseils d'arbitrage : privilégier les spreads calendaires domestiques, et envisager des arbitrages inverses inter-marchés lorsque la fenêtre d'exportation s'ouvre.