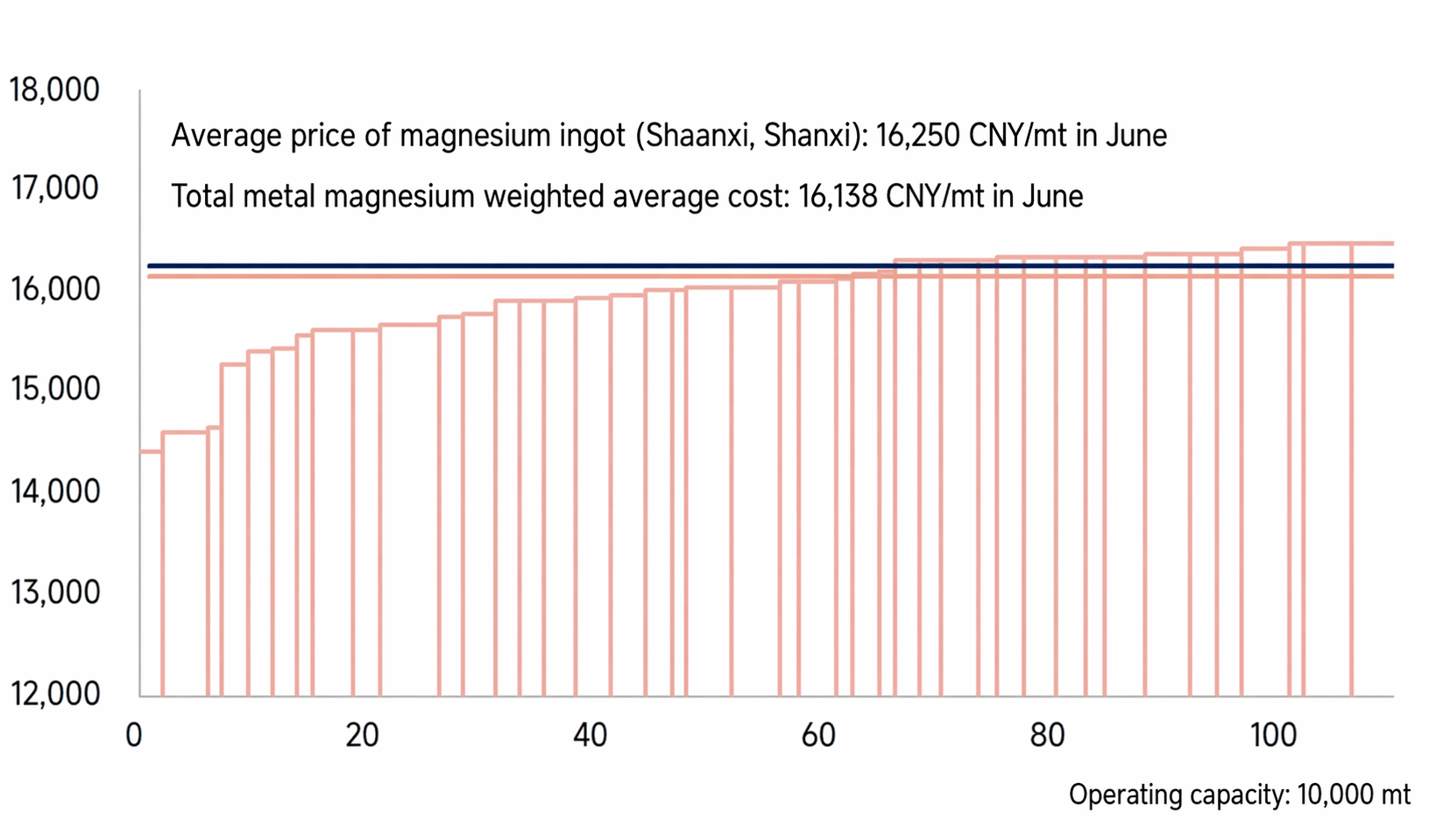

En juin, le coût complet taxes comprises de l’industrie chinoise des lingots de magnésium a progressé de 1,18 % en variation mensuelle pour atteindre 16 138 yuans/tonne, l’avantage de coût du mois précédent s’étant en grande partie évaporé. Un incident de sécurité survenu fin mai à la mine de charbon de Qinyuan a directement resserré l’offre de charbon brut en circulation dans la région, entraînant une hausse rapide des prix du charbon. Un net décalage temporel dans la transmission au marché du semi-coke a aggravé les pertes des usines de semi-coke et fortement renchéri le coût de la principale matière première énergétique pour la fusion du magnésium primaire. Les entreprises ont atténué une partie de la pression en augmentant leur capacité pour répartir les charges fixes telles que l’amortissement des installations et des équipements, mais l’impact du renchérissement de l’énergie a été plus fort. Globalement, les coûts de fusion de l’industrie ont poursuivi leur hausse, comprimant davantage les marges de transformation des fonderies en amont et réduisant l’espace de profit pour la plupart des entreprises.

Coûts des matières premières : les prix livrés du minerai de dolomie sont restés stables, avec un impact global limité.

Une importante carrière de dolomie dans la région de Wutai, au Shanxi, a connu un arrêt prolongé, entretenant une pénurie locale d’approvisionnement. La plupart des fonderies de magnésium avaient sécurisé des contrats d’achat à long terme pour le minerai, maintenant ainsi des prix d’achat stables de la dolomie livrée. Des carrières de plusieurs régions, notamment au Hubei, au Henan et en Mongolie-Intérieure, ont continué d’accroître leurs expéditions, comblant efficacement le déficit d’approvisionnement du marché. La réorientation régionale des sources de minerai a réduit l’impact des perturbations d’approvisionnement d’une seule origine, d’où des fluctuations de coût relativement faibles pour la matière première dolomie. Cela n’a exercé qu’une pression haussière limitée sur les coûts globaux de production des lingots de magnésium, sans créer de tension significative.

Coûts des matières auxiliaires : les prix du ferrosilicium se sont érodés tandis que d’autres matières auxiliaires ont légèrement progressé, laissant les coûts pratiquement stables en variation mensuelle.

À ce stade, la lutte entre acheteurs et vendeurs est intense sur le marché du ferrosilicium. Les coûts en amont du charbon brut et du semi-coke ont offert un soutien plancher, limitant la baisse, mais la demande en aval des secteurs de l’acier et de la fonderie est restée atone, avec un faible enthousiasme à l’achat. Ces forces opposées se neutralisent, limitant les variations excessives. À court terme, les prix spot du ferrosilicium évoluent latéralement autour de 5 950 yuans/tonne, dans une tendance baissière d’érosion continue. Les légères hausses des prix d'autres matières auxiliaires de fusion ont compensé les concessions sur le ferrosilicium, laissant le coût global des matières auxiliaires quasiment stable par rapport au mois précédent, sans imposer de charges supplémentaires aux fonderies de magnésium.

Coût énergétique : Les prix du charbon ont d’abord baissé avant de se raffermir, mais leur impact sur les coûts de fusion du magnésium est resté limité.

Les mesures de sécurité à la mine de charbon de Qinyuan fin mai ont resserré l’offre circulante de charbon brut, provoquant une flambée rapide des prix spot à court terme, ce qui a accru les coûts d’approvisionnement en matières premières des usines de semi-coke. La transmission des prix du semi-coke a accusé un retard par rapport à la hausse du charbon brut, empêchant les usines de semi-coke d’augmenter leurs prix de vente en même temps. Le secteur est globalement tombé dans le rouge, ce qui a directement accru les dépenses énergétiques pour la fusion du magnésium primaire. Les prix du charbon brut ont reculé en fin de mois, mais le prix moyen mensuel est resté supérieur à celui de mai. Selon nos calculs, le coût énergétique de la filière par tonne de lingot de magnésium a augmenté d’environ 150 yuans par rapport au mois précédent, constituant le principal moteur de la hausse des coûts ce mois-ci.

Coût de la main-d’œuvre : Les opérations tournant à plein régime, le coût unitaire de main-d’œuvre par tonne est resté faible et stable.

Le creux actuel du prix du magnésium sur le marché a stimulé l’enthousiasme de production des fonderies. Les principaux producteurs chinois de magnésium primaire ont pour la plupart maintenu une production continue à pleine capacité, optimisant l’efficacité opérationnelle du personnel et des équipements sur site. Après répartition des dépenses totales de main-d’œuvre par tonne de lingot de magnésium, le chiffre est resté faible, sans fluctuations mensuelles significatives. L’effet d’amortissement des coûts de main-d’œuvre a été évident, et ce poste n’a pas alourdi le coût complet de l’ensemble du secteur.

![Le marché du lingot de magnésium touche le fond, la demande de basse saison sous pression freine la hausse des prix [Analyse hebdomadaire du magnésium par SMM]](https://imgqn.smm.cn/usercenter/jMeFI20251217171722.jpeg)