SMM, le 9 juillet :

Au S1 2026, l’industrie du verre photovoltaïque a achevé un cycle baissier complet marqué par une offre excédentaire, une demande affaiblie, des prix au plus bas, des pertes généralisées dans le secteur et une rationalisation accélérée des capacités via des réparations à froid. Trois facteurs — un recul progressif des nouvelles installations chinoises, une demande en déclin après la suppression de la ristourne fiscale à l’exportation et la libération des capacités étendues antérieurement — ont replongé l’industrie du verre photovoltaïque dans une trajectoire baissière, accélérant le rythme de rationalisation des capacités.

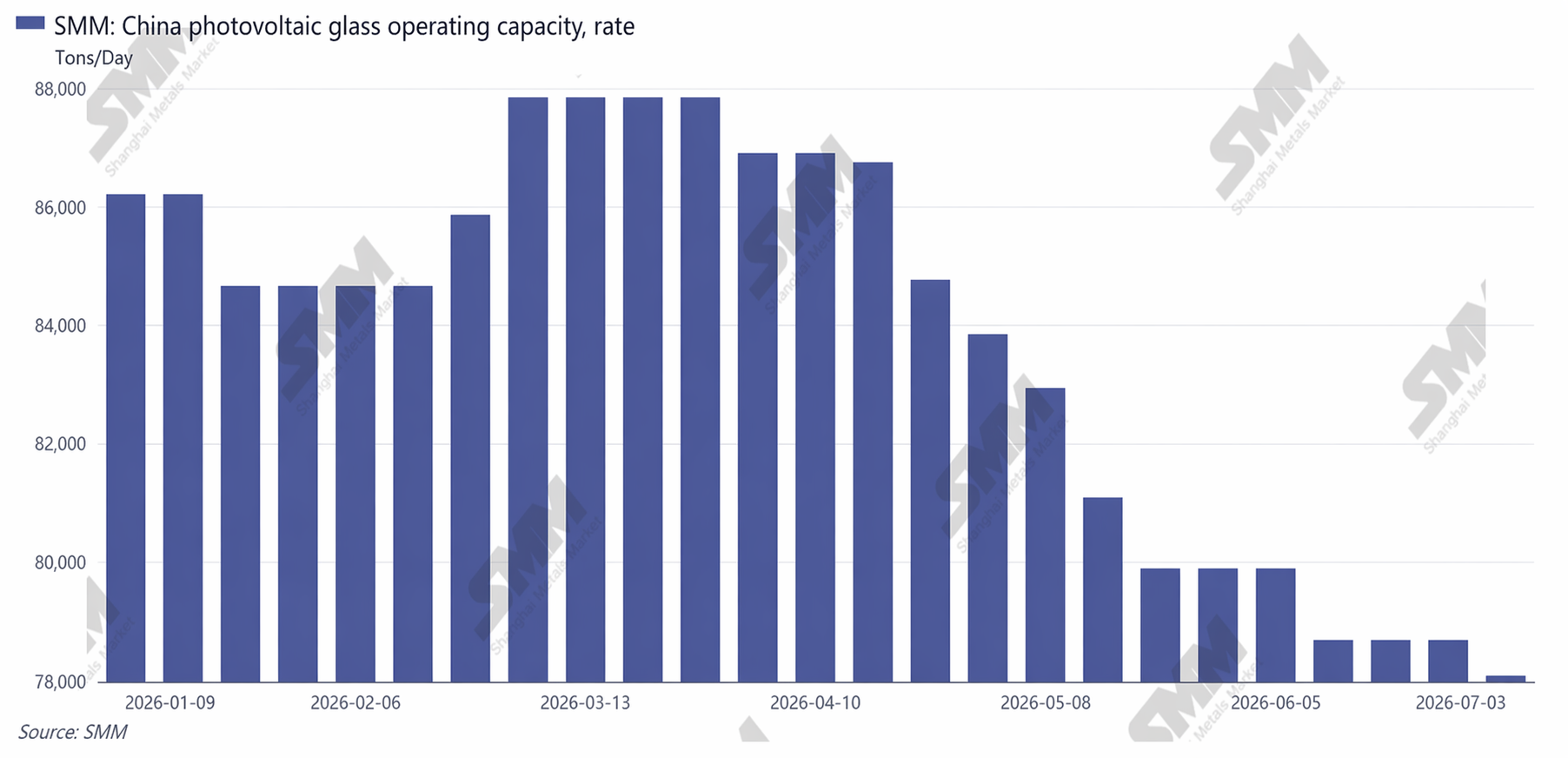

Côté offre : le taux d’exploitation s’est contracté continuellement ; les réparations à froid sont devenues la seule mesure de déstockage du secteur.

Au S1 2026, la capacité totale de fusion quotidienne de verre photovoltaïque en Chine est restée élevée. Au début de l’année, la capacité de fusion quotidienne en exploitation du secteur a atteint 86 210 t/j, correspondant théoriquement à une demande de modules de 47 GW/mois. Les principaux acteurs ont allumé et démarré la production dans leurs fours, tandis que certaines lignes de production de verre de deuxième et troisième rangs, mises en production plus tôt, ont commencé à monter en puissance, augmentant continuellement l’offre chinoise. Cependant, en raison des exigences de fonctionnement continu des fours et des coûts élevés d’arrêt-redémarrage, les entreprises ont d’abord choisi de réduire la production en bouchant les orifices plutôt que de procéder à des réparations à froid.

Après la suppression de la ristourne fiscale à l’exportation, les calendriers de production des fabricants de modules ont fortement chuté et les achats de verre se sont considérablement contractés, entraînant une offre excédentaire de verre très sévère. Les entreprises ont commencé à réduire leur production, et la capacité de fusion quotidienne en exploitation en Chine est tombée à 78 685 t/j en juin.

Capacité d’exploitation du verre photovoltaïque en Chine

Côté demande : les installations domestiques ont faibli ; les marchés étrangers sont devenus le seul moteur de croissance de la demande.

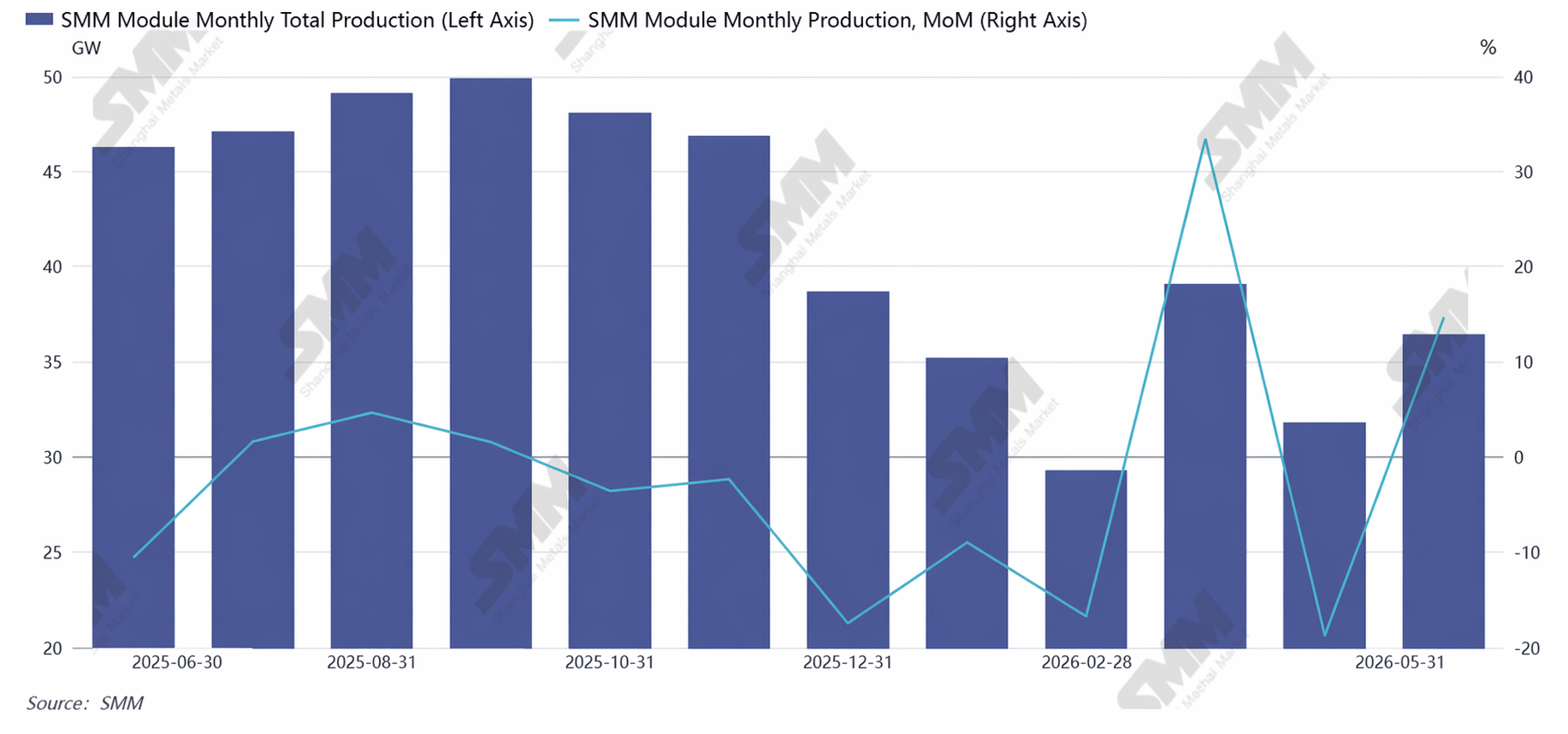

En 2026, en raison des contraintes de consommation en Chine, de la baisse des revenus tirés de la tarification concurrentielle sur le réseau et des retards généralisés dans les projets de centrales électriques, les nouvelles installations en Chine au S1 ont fortement chuté en glissement annuel, l’estimation pour l’année entière étant révisée à la baisse autour de 210 GW. Les calendriers de production mensuels moyens de modules en Chine sont tombés à environ 35 GW au S1. Les fabricants de modules ont donné la priorité au déstockage de leurs propres stocks de verre, les achats dans le cadre de contrats à long terme se sont fortement réduits et les achats ponctuels de demande rigide sont devenus la norme sur le marché, faire pression pour obtenir des prix plus bas étant devenu une pratique courante dans le secteur.

À l'étranger, en revanche, les prévisions d'installations au premier semestre ont enregistré une augmentation globale de 30,24 % par rapport à l'année précédente. De plus, les marchés étrangers exigeant généralement une production localisée, l'offre de verre locale reste relativement limitée, maintenant une forte dépendance à l'égard des achats de verre chinois.

Tendance du calendrier de production des modules

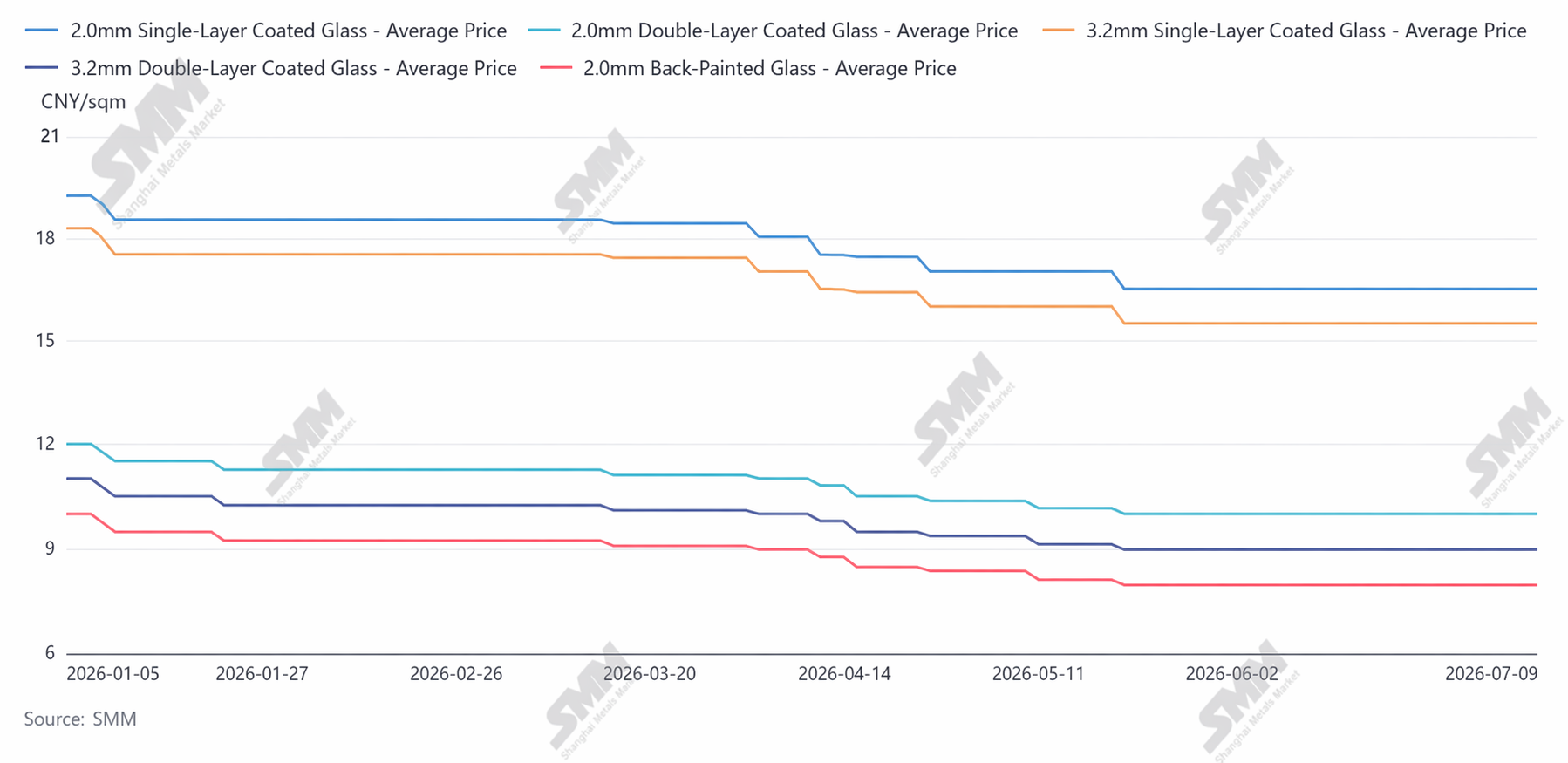

Tendance des prix : les prix au premier semestre ont baissé consécutivement, se stabilisant légèrement après avoir touché le fond en juin ; l'ensemble du secteur a subi des pertes

Les prix du verre photovoltaïque au premier semestre 2026 ont suivi une trajectoire de « une baisse lente au T1, une accélération pour atteindre le point bas au T2 et une stagnation à des niveaux bas en juin », toutes les spécifications de produits tombant à des plus bas historiques sur les cinq dernières années. Le prix du verre revêtu monocouche de 2,0 mm était de 10,5 yuans/m² au début de l'année, et fin juin, le prix de transaction le plus bas était tombé à 8,0 yuans/m², soit une baisse de 23,8 %, avec des pertes atteignant environ 2 yuans/m².

Les principales raisons de la baisse des prix étaient, d'une part, une offre excédentaire associée à des stocks élevés, poussant les entreprises à vendre à bas prix pour récupérer des fonds ; d'autre part, les fabricants de modules en aval, confrontés à des marges bénéficiaires faibles, répercutaient continuellement la pression des coûts en amont, créant un fort sentiment de baisse des prix.

Tendance des prix du verre

Aspect technologique : la R&D du secteur au premier semestre s'est entièrement concentrée sur la réduction des coûts, l'amélioration de l'efficacité et la compatibilité avec les modules à haut rendement.

Premièrement, le verre plus mince s'est généralisé : le verre de 2,0 mm est devenu la norme pour les modules double verre, et les principaux acteurs ont avancé la production en série de verre ultramince de 1,6–1,8 mm, permettant une réduction du poids et une consommation de silicium plus faible pour la compatibilité avec les modules grand format. Deuxièmement, la transmission lumineuse a dépassé 92,5 %, le verre à transparence ultra-élevée atteignant 94,7 %, compatible avec les modules à haut rendement actuels en Chine. Enfin, la technologie de four de fusion à faible émission de carbone a été mise en œuvre, et les lignes de production intégrées de recyclage des déchets de verre photovoltaïque ont progressivement commencé à fonctionner, réduisant les coûts de production des entreprises.

Concernant les perspectives du second semestre 2026 : du côté de l'offre, les réparations à froid des lignes de production chinoises devraient continuer à progresser, accélérant la sortie des capacités inefficaces, contractant l'offre effective du secteur et entraînant un lent déstockage. Du côté de la demande, le T3 devrait voir le lancement de la demande à l’étranger et le démarrage des projets centralisés en Chine, de sorte que les calendriers de production des modules devraient rebondir, améliorant marginalement la demande de verre. Côté prix, après des baisses persistantes des stocks, les prix devraient avoir une base pour une reprise, mais une forte hausse des prix nécessite une rationalisation substantielle des capacités et une augmentation modérée de la demande.

En résumé, le premier semestre 2026 a marqué une période de creux pour l’industrie du verre photovoltaïque ces dernières années. Cependant, à mesure que les capacités obsolètes quittent le marché et que la technologie est mise à niveau et itérée, les conditions d’offre et de demande de verre devraient se rétablir, et le comportement d’involution de la Chine est susceptible de s’améliorer. La logique de croissance ultérieure pour l’industrie photovoltaïque reste inchangée. Après avoir traversé le cycle industriel, le verre devrait également atteindre un nouveau point de départ.

![[SMM PV Flash] Annonce d’appel d’offres pour le prix de l’électricité du mécanisme 2027 du Xinjiang : PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM PV Flash] L'énergie nouvelle et la production photovoltaïque du réseau électrique du Ningxia atteignent toutes deux de nouveaux records.](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[SMM PV News] La centrale photovoltaïque de 93 MW de Chint Power Supply illumine la Roumanie !](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)