SMM, 9 juillet :

Marchés des métaux :

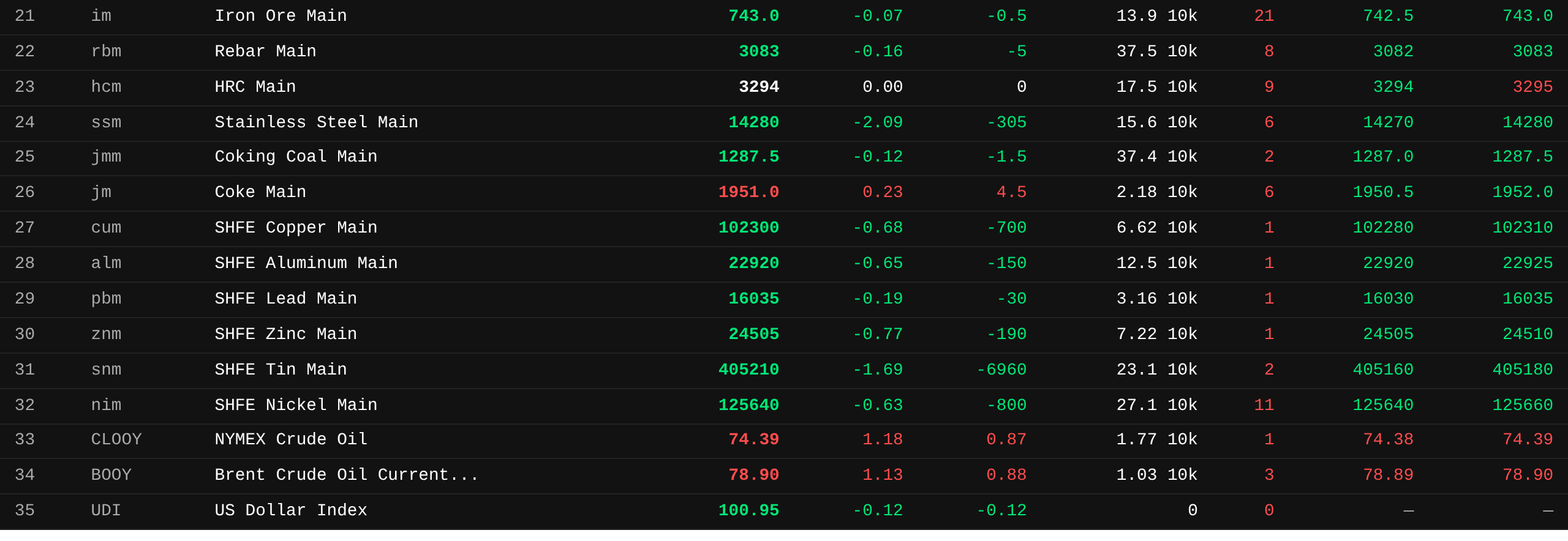

À la clôture de midi, les métaux de base sur le marché domestique ont tous baissé. Le cuivre et l'aluminium du SHFE ont chuté de 0,68 % et 0,65 % respectivement. Le zinc du SHFE a reculé de 0,77 %, et le plomb du SHFE a légèrement baissé de 0,19 %. L'étain du SHFE a décliné de 1,69 %. Le nickel du SHFE a glissé de 0,63 %.

En outre, le contrat à terme le plus traité sur l'aluminium de fonderie a chuté de 0,78 %, tandis que le contrat le plus traité sur l'alumine a augmenté de 0,11 %. Le contrat le plus traité sur le carbonate de lithium a dégringolé de 5,32 %. Le contrat le plus traité sur le silicium métal a baissé de 0,72 %. Le contrat à terme le plus traité sur le polysilicium a reculé de 2,63 %.

Les métaux ferreux ont principalement baissé. Le minerai de fer a légèrement baissé, et les barres d'armature ont fléchi de 0,16 %. Les bobines laminées à chaud (HRC) sont restées stables à 3 294 yuan/t. L'acier inoxydable a chuté de 2,09 %. Sur le marché du charbon à coke et du coke, le contrat le plus traité sur le charbon à coke a baissé de 0,12 %, tandis que le contrat le plus traité sur le coke a augmenté de 0,23 %.

Concernant les métaux de base sur le marché international, à 11h41, les métaux du LME affichaient une performance mitigée. Le cuivre du LME a légèrement augmenté, l'aluminium du LME a baissé de 0,18 %, et le plomb du LME a fléchi de 0,16 %. Le zinc du LME a progressé de 0,43 %, et l'étain du LME a gagné 0,12 %. Le nickel du LME a reculé de 0,49 %.

Sur les métaux précieux, à 11h41, l'or du COMEX a baissé de 0,38 %, et l'argent du COMEX a diminué de 0,8 %. Sur le marché domestique des métaux précieux, l'or du SHFE a chuté de 1,87 %, et le contrat le plus traité sur l'argent du SHFE a plongé de 4,81 %.

De plus, à la clôture de midi, le contrat à terme le plus traité sur le platine a chuté de 2,46 %, et le contrat à terme le plus traité sur le palladium a baissé de 3,35 %.

À la clôture de midi, le contrat à terme le plus traité sur le transport maritime de conteneurs (Europe) a dégringolé de 7,38 % pour atteindre 2 358 points.

Aperçu du marché de midi au 9 juillet à 11h41 :

Marché au comptant et fondamentaux

Cuivre : Aujourd'hui, le cuivre cathode spot n°1 dans le Guangdong par rapport au contrat du mois en cours : le cuivre de haute qualité était coté à 100 yuan/t, en hausse de 10 yuan/t par rapport à la séance précédente. Le cuivre de qualité standard était coté avec une prime de 40 yuan/t, en hausse de 20 yuan/t par rapport à la séance précédente. Le cuivre SX-EW était coté à une décote de 30 yuan/tonne, en hausse de 20 yuan/tonne par rapport au jour de bourse précédent. Le prix moyen de la cathode de cuivre n°1 au Guangdong s'établissait à 102 475 yuan/tonne, en baisse de 430 yuan/tonne par rapport au jour de bourse précédent. Le prix moyen du cuivre SX-EW était de 102 375 yuan/tonne, en baisse de 425 yuan/tonne. Marché au comptant : les stocks au Guangdong ont reculé pour le sixième jour consécutif, principalement en raison d'arrivages constamment faibles...

Front macro

Chine :

[Bureau national des statistiques : l'IPC de juin progresse de 1 % en glissement annuel, l'IPP de 4,1 % ; la hausse de l'IPP s'est légèrement accentuée] Les données du Bureau national des statistiques (BNS) ont montré : en juin 2026, l'indice des prix à la consommation (IPC) national a augmenté de 1,0 % en glissement annuel. Plus précisément, l'IPC urbain a progressé de 1,0 % et l'IPC rural de 0,8 %. Les prix des produits alimentaires ont reculé de 1,6 %, tandis que les prix hors alimentation ont augmenté de 1,5 %. Les prix des biens de consommation ont progressé de 1,1 %, et les prix des services de 0,8 %. En moyenne au premier semestre, l'IPC national a augmenté de 1,0 % par rapport à la même période de l'année précédente. En juin, l'IPC national a reculé de 0,3 % en glissement mensuel. Dans le détail, l'IPC urbain a baissé de 0,4 % et l'IPC rural de 0,3 %. Les prix des produits alimentaires ont reculé de 0,4 %, et les prix hors alimentation de 0,3 %. Les prix des biens de consommation ont baissé de 0,6 %, tandis que les prix des services sont restés stables. Les données du BNS ont montré qu'en juin 2026, l'indice des prix à la production (IPP) national a augmenté de 4,1 % en glissement annuel et a baissé de 0,3 % en glissement mensuel. Les prix d'achat des producteurs ont progressé de 6,4 % en glissement annuel et reculé de 0,2 % en glissement mensuel. Au premier semestre, les prix à la production ont augmenté de 1,5 % en glissement annuel et les prix d'achat des producteurs de 2,4 %. Dong Lijuan, statisticienne en chef du département urbain du BNS, a commenté les données de l'IPC et de l'IPP pour juin 2026.

[L'opération de prise en pension inversée de la PBOC débouche sur un retrait net de 278,5 milliards de yuans] La Banque populaire de Chine (PBOC) a aujourd'hui injecté 10 milliards de yuans dans le cadre d'opérations de prise en pension inversée à 7 jours. Avec 288,5 milliards de yuans de prises en pension inversée à 7 jours arrivant à échéance ce jour, la journée se solde par un retrait net de 278,5 milliards de yuans. (Application Jinshi Data)

Dollar américain :

À 11 h 41, l'indice du dollar américain a reculé de 0,12 % à 100,95. Le compte-rendu de la réunion de juin de la Réserve fédérale américaine a montré que les responsables étaient de plus en plus préoccupés par l'inflation élevée. Bien que les responsables craignent que l'élargissement des hausses de prix ne nécessite des hausses de taux, ils ont suivi la ligne du président de la Fed, M. Warsh, et publié une déclaration de politique monétaire plus concise. Lors de la réunion des 16 et 17 juin, quelques participants ont vu des arguments en faveur d’une hausse immédiate des taux. Mais les discussions plus larges semblaient partagées : « la plupart des participants » envisageaient des scénarios où l’inflation pourrait revenir d’elle-même à l’objectif de 2 % de la Fed, tout en envisageant aussi des scénarios où elle resterait durablement élevée. « Presque tous » les participants partageant ce dernier point de vue estimaient que si ce scénario se concrétisait, des hausses de taux seraient nécessaires. Le compte rendu indiquait : « Les participants ont généralement estimé que les informations reçues pendant la période entre les réunions indiquaient que les risques à la hausse pour la stabilité des prix restaient élevés, tandis que les risques à la baisse pour atteindre l’emploi maximal s’étaient atténués. » Finalement, « tous les participants » ont soutenu le maintien des taux. (Jinshi Data App)

Selon l’outil « FedWatch » du CME : la probabilité que la Fed américaine maintienne ses taux inchangés en juillet est de 69,0 %, et la probabilité d’une hausse cumulée de 25 points de base est de 31,0 %. La probabilité de maintenir les taux inchangés jusqu’en septembre est de 31,1 %, celle d’une hausse cumulée de 25 points de base est de 51,9 %, et celle d’une hausse cumulée de 50 points de base est de 17,0 %. (Jinshi Data App)

Le président de la Réserve fédérale américaine, Kevin Warsh, témoignera respectivement devant la Commission des services financiers de la Chambre des représentants et la Commission bancaire du Sénat les 14 et 15 juillet, présentant le rapport semestriel de politique monétaire au Congrès. Selon une annonce sur le site officiel de la Commission bancaire du Sénat, Warsh comparaîtra devant celle-ci à 10 h 00, heure de l’Est, le 15 juillet. L’audition portera sur le rapport semestriel de politique monétaire de la Fed au Congrès et sera diffusée en direct sur le web. Plus tôt, la Commission des services financiers de la Chambre avait confirmé le 22 juin que Warsh témoignerait lors d’une audition sur le même sujet devant la Chambre à 10 h 00, heure de l’Est, le 14 juillet. Ce témoignage revêt une valeur de référence importante pour le marché. En tant que première apparition publique pour témoigner sur la politique monétaire devant le Congrès en tant que président de la Fed, les propos et la position de Warsh fourniront des indices essentiels pour évaluer la trajectoire de la politique de la Fed. (Wall Street CN)

Données :

Les données à publier aujourd’hui incluent la balance commerciale corrigée des variations saisonnières de l’Allemagne pour mai, les demandes initiales d’allocations chômage aux États-Unis pour la semaine se terminant le 4 juillet, et le taux annualisé des ventes de logements existants aux États-Unis pour juin. Par ailleurs, l’attention se portera sur : la publication du compte rendu de la réunion de politique monétaire de la Réserve fédérale américaine ; la publication du compte rendu de la réunion de politique monétaire de juin de la Banque centrale européenne ; et un discours de Williams, président de la Fed de New York et membre votant permanent du FOMC.

Pétrole brut :

À 11 h 41, les cours du pétrole sur les deux marchés ont prolongé leurs gains pour une deuxième séance consécutive. Le brut WTI a progressé de 1,18 % et le Brent de 1,13 %. L’escalade des tensions au Moyen-Orient, qui a accru les craintes de perturbations de l’approvisionnement, a soutenu les prix.

Les États-Unis ont mené des frappes contre l’Iran pour le deuxième jour consécutif, fragilisant davantage le cessez-le-feu déjà précaire entre les deux pays. Le trafic dans le détroit d’Ormuz s’est pratiquement arrêté jeudi. Les données de suivi des navires montrent que le transit observable par ce goulet d’étranglement énergétique mondial critique s’est principalement concentré sur les routes proches de la partie nord de la voie maritime approuvée par l’Iran, tandis que le corridor d’Oman soutenu par les États-Unis était très calme. Parmi les grands navires, seul un VLCC sous sanctions américaines a été observé quittant le golfe Persique, tandis qu’un porte-conteneurs battant pavillon iranien est également apparu dans le détroit. Toutefois, il est possible que certains navires aient transité avec leurs transpondeurs éteints. Cela contraste fortement avec l’activité quotidienne récente dans le détroit. Les données de Kpler montrent qu’au cours des trois semaines écoulées depuis la réouverture du détroit par l’accord temporaire entre les États-Unis et l’Iran, la moyenne quotidienne des transits de navires de marchandises s’établissait à 34, avec un pic de 59 le 24 juin, contre moins de 20 la plupart des jours pendant la guerre. (App Jinshi Data)

Goldman Sachs s’attend à ce que, si les négociations de 60 jours se poursuivent et que l’exemption pétrolière iranienne est rétablie, les flux pétroliers du golfe Persique puissent reprendre d’ici fin juillet, ce qui nécessiterait un débit supplémentaire de 6,6 millions de barils par jour par le détroit. En cas d’échec des pourparlers et d’intensification des attaques contre les pétroliers, conjugué à un éventuel blocus américain du pétrole iranien, les flux du golfe Persique pourraient encore diminuer. (App Jinshi Data)

Aperçu du marché au comptant :

►

►

►

Les revues de mi-journée pour les autres métaux seront mises à jour sous peu, veuillez actualiser pour vérifier~

![Six baisses consécutives des stocks ont stimulé un rebond de la prime, les échanges cette semaine nettement meilleurs que la semaine dernière [SMM South China Cuivre Cathode Spot – Revue hebdomadaire]](https://imgqn.smm.cn/usercenter/oeWiG20251217171714.jpeg)

![Les contrats à terme cessent de monter et reculent légèrement, l'aluminium au comptant baisse au lieu de monter [Revue quotidienne du marché spot de l'aluminium en Chine du Sud par SMM]](https://imgqn.smm.cn/usercenter/hRRxy20251217171652.jpg)

![Les fournisseurs ont activement maintenu les prix fermes, mais les acheteurs en aval n'ont pas suivi la hausse, les échanges globaux étant plus faibles qu'hier [SMM South China spot copper]](https://imgqn.smm.cn/usercenter/CJXfS20251217171710.jpg)