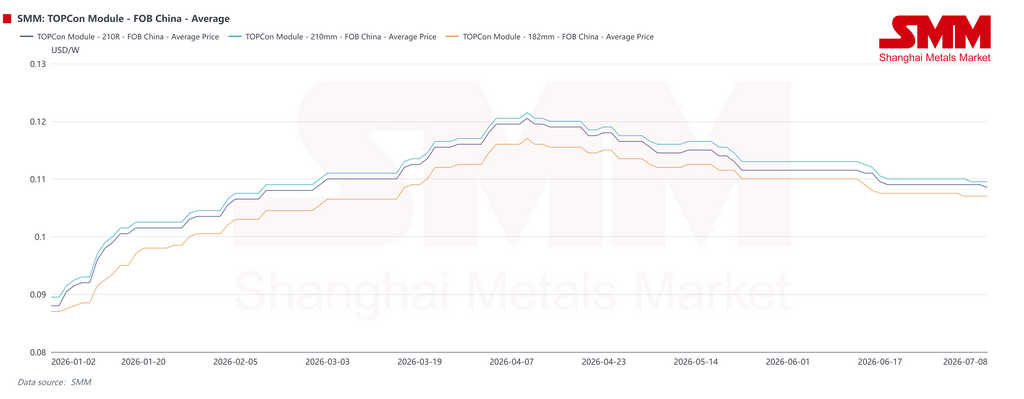

Les marchés photovoltaïques internationaux entrent dans une réinitialisation dictée par les politiques après une demande anticipée au premier semestre. Les modifications de la taxe à l’exportation, la volatilité du fret, les coûts des matières premières et les échéances réglementaires ont fait grimper les prix FOB des modules TOPCon chinois au premier trimestre, avant qu’un affaiblissement de la demande ne les ramène à 0,108–0,112 $/W fin juin.

Bilan SMM du marché photovoltaïque international au S1 2026

Les marchés photovoltaïques à l’étranger au premier semestre 2026 se sont caractérisés par une anticipation de la demande, des prix en hausse puis en baisse, et des barrières politiques de plus en plus strictes. Les prix FOB à l’exportation des modules TOPCon chinois se sont raffermis au premier trimestre, soutenus par la transition du dispositif de remboursement de la taxe à l’exportation, la hausse des coûts de l’argent et des matières premières, et la constitution de stocks à l’étranger par les fabricants.

Au deuxième trimestre, cette dynamique s’est essoufflée. Avec l’atténuation des perturbations réglementaires et la réticence croissante des acheteurs internationaux à accepter des modules onéreux, le niveau moyen des prix a baissé. Fin juin, les prix FOB dominants se sont stabilisés autour de 0,108–0,112 $/W.

Les performances régionales ont nettement divergé. L’Inde a connu une ruée record sur les installations avant l’entrée en vigueur de la liste des cellules ALMM. L’Europe a traversé un cycle complet, passant de l’afflux d’exportations et du réapprovisionnement des entrepôts à une pression visible sur les stocks. La demande en Asie du Sud-Est s’est redressée progressivement avec la baisse des prix des modules, tandis que le Pakistan est entré dans une phase d’ajustement structurel suite aux modifications de son régime de facturation nette. Au Moyen-Orient et en Afrique, les perturbations géopolitiques ont pesé sur les livraisons, mais les pipelines de projets souverains continuent d’alimenter la demande à moyen terme.

SMM prévoit une baisse temporaire des nouvelles installations photovoltaïques à l’étranger à environ 224 GW en 2026, soit un recul d’environ 4 % par rapport à l’année précédente. La base de croissance à long terme reste intacte, mais le marché entre dans une phase plus sélective et dictée par les politiques.

Europe : le réapprovisionnement a soutenu le T1, mais les contrôles de conformité et les prix négatifs ont pesé sur le T2

L’Europe est passée d’une prise active de commandes à une digestion des stocks au premier semestre. En début d’année, les congés traditionnels ont ralenti les exportations de modules chinois. Après cette période, les chaînes d’approvisionnement ont redémarré, la fenêtre de remboursement de la taxe à l’exportation s’est réduite et les fabricants ont concentré leurs expéditions, créant un véritable afflux export.

Les prises de commandes et la constitution de stocks en Europe ont été relativement robustes au T1. Dans le même temps, certains fournisseurs ont accru leurs stocks dans les entrepôts européens, renforçant les niveaux des stocks des circuits de distribution.

La demande est restée résiliente en mars et avril. Certains projets à grande échelle ont atteint leurs échéances de raccordement au réseau en mars, tandis que les exigences de date de mise en service commerciale et les calendriers de raccordement pré-été ont soutenu les commandes en avril. Cependant, les nouveaux achats se sont de plus en plus concentrés sur le réapprovisionnement strict et la livraison de projets plutôt que sur une nouvelle demande générale.

D’ici la fin du deuxième trimestre, la pression des stocks accumulée au premier trimestre est devenue plus visible. Les acheteurs se sont montrés plus prudents, et les prix négatifs fréquents de l’électricité dans certaines parties de l’Europe ont perturbé les anticipations de rendement des projets à grande échelle. Les prix des modules se sont corrigés par rapport à leurs sommets précédents.

La production décentralisée et les projets commerciaux et industriels ont obtenu de meilleurs résultats et ont apporté un certain soutien à la demande. En termes d’applications, les modules TOPCon destinés au segment décentralisé ont subi des baisses de prix plus importantes sous la pression des prix des modules BC. Les produits de la gamme 450-475 W, qui répondent principalement à une demande décentralisée spécifique, ont maintenu des prix relativement plus élevés.

Après mai, la baisse des prix des modules en Europe a été relativement limitée. Les prix antérieurs s’étaient déjà corrigés et les fabricants étaient moins enclins à accorder de nouvelles concessions importantes. Parallèlement, un euro plus faible face au renminbi et des taux de fret plus élevés sur les routes à destination de l’Europe fin mai ont augmenté les coûts à l’arrivée et ont apporté un nouveau soutien aux prix.

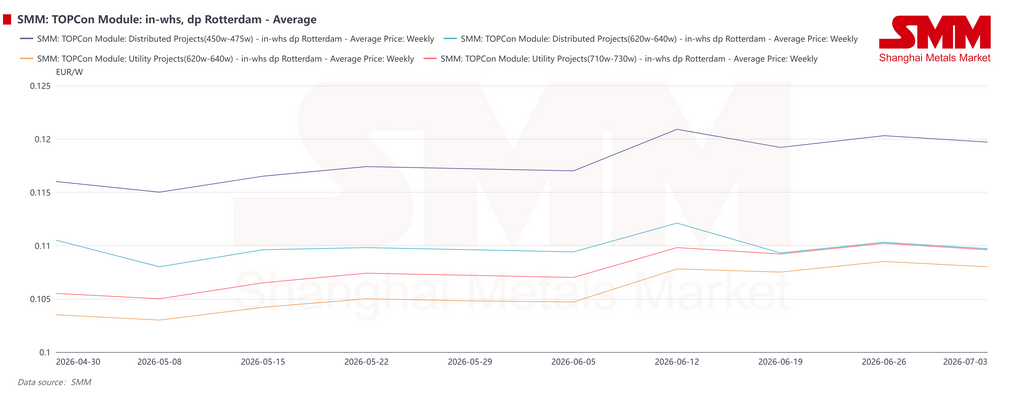

À la mi-juin, la pression sur la rotation des stocks a augmenté dans les grands centres de distribution comme Rotterdam, et les prix de retrait en entrepôt droits acquittés ont temporairement augmenté dans certaines zones. À la fin du mois, cependant, la demande limitée de nouveaux projets à grande échelle a conduit les producteurs de modules à réduire à nouveau leurs offres pour rivaliser sur les commandes.

L’Europe entre dans une phase de plateau après des années d’expansion rapide

Le marché photovoltaïque européen est passé d’une expansion rapide à une phase de plateau et d’ajustement structurel. Les nouvelles installations ont fortement augmenté ces dernières années et la taille globale du marché est désormais élevée. Le modèle de croissance passe d’une expansion rapide des volumes à une optimisation structurelle.

À court terme, l’Europe pourrait subir des pressions d’ajustement en raison d’un ralentissement de la demande résidentielle, de goulets d’étranglement de raccordement au réseau, de prix négatifs plus fréquents et de changements politiques. La croissance des installations pourrait ainsi ralentir.

À moyen et long terme, l’Europe conserve un potentiel de croissance. Les objectifs de transition énergétique, la pénétration croissante du photovoltaïque intégré au bâti et l’amélioration du déploiement du stockage devraient soutenir la demande. SMM s’attend à ce que les nouvelles installations annuelles en Europe se redressent pour atteindre environ 70 GW d’ici 2030.

La politique est devenue la variable la plus importante au premier semestre. Les restrictions de l’UE sur les onduleurs liés aux "pays à haut risque" se sont étendues aux systèmes de stockage d’énergie par batterie et aux systèmes de conversion de puissance centraux. Les projets déjà notifiés et suffisamment matures doivent atteindre le statut de décision formelle, d’approbation ou de recevabilité avant novembre 2026 pour bénéficier d’un traitement transitoire.

Le quatrième trimestre deviendra une fenêtre clé pour déterminer le statut de projet mature. Dans le scénario le plus strict, certains projets pourraient être confrontés à un remplacement de fournisseur, une renégociation de contrat, des ajustements de financement, voire un échec d’investissement. À court terme, la politique pourrait au contraire encourager certains maîtres d’ouvrage à conclure rapidement des contrats d’équipement pour être qualifiés de projets matures, créant une demande d’urgence temporaire.

En mars 2026, l’UE a publié une proposition d’accélération industrielle qui introduirait des exigences de fabrication locale pour les produits photovoltaïques et de stockage d’énergie financés par des fonds publics. Dans les trois ans suivant sa mise en œuvre, les projets participant à des marchés publics ou à des appels d’offres devraient utiliser des onduleurs et des cellules fabriqués dans l’UE. Si un seul pays tiers représente plus de 40 % de la capacité mondiale pour un produit concerné, ce produit serait soumis à des restrictions d’accès au marché plus strictes.

La CRE française a publié en mai les règles de la neuvième vague d’appels d’offres pour le photovoltaïque au sol et l’agrivoltaïsme, pour un volume total d’environ 925 MW. L’appel d’offres a introduit pour la première fois des exigences de résilience de la chaîne d’approvisionnement alignées sur le règlement pour une industrie « zéro net », montrant que les appels d’offres photovoltaïques français s’éloignent de la concurrence pure par les prix pour évoluer vers un cadre qui prend en compte le prix, la sécurité de la chaîne d’approvisionnement et la conformité locale.

La directive de l’UE sur la performance énergétique des bâtiments exige également des États membres qu’ils achèvent la transposition avant le 29 mai 2026, jetant ainsi les bases politiques de la demande de photovoltaïque dans le bâtiment à partir de 2027. Mais si l’éventail des fournisseurs d’équipements éligibles se réduit et que les coûts des projets augmentent, la croissance du photovoltaïque dans le bâtiment pourrait se heurter à des conflits de mise en œuvre avec les restrictions sur les équipements.

Côté financement, le mécanisme de soutien aux énergies renouvelables FER X de l’Italie, d’une valeur d’environ 26,3 milliards de dollars (23 milliards d’euros), a été approuvé, comprenant environ 10 GW d’appels d’offres photovoltaïques. La Banque européenne d’investissement a également approuvé une nouvelle enveloppe de financement pour les énergies propres afin de soutenir le développement de projets et la modernisation des réseaux.

Inde : l’ALMM a déclenché une ruée record avant que le marché n’entre dans une période d’ajustement

L’Inde a été la plus grande surprise à la hausse dans la demande étrangère au premier semestre 2026. La mise en œuvre le 1er juin de la liste ALMM-II pour les cellules, les évaluations de raccordement en fin d’année fiscale, PM Surya Ghar, le développement de projets agrivoltaïques et la course au raccordement avant la réduction des exonérations des frais de transport ont toutes soutenu les installations.

L’Inde a ajouté 14,4 GW de capacité photovoltaïque au T1, soit près du double de la même période l’an dernier et un record pour un seul trimestre. Fin mars 2026, les installations photovoltaïques cumulées atteignaient environ 152 GW. Les projets à grande échelle représentaient 85 %, tandis que le photovoltaïque en toiture en représentait 15 %.

Le Gujarat et le Rajasthan ont ensemble contribué à environ 80 % des ajouts à grande échelle du T1. Depuis son lancement en 2024, PM Surya Ghar a généré près de 10 GW d’installations photovoltaïques en toiture. Avec PM-KUSUM, il constitue le socle politique de la demande photovoltaïque distribuée de l’Inde.

Sur le plan de la mise en œuvre, le ministère indien des Énergies nouvelles et renouvelables a clairement indiqué qu’il n’y aurait pas de prolongation générale pour la liste ALMM-II. Des dérogations ne seraient accordées qu’après examen au cas par cas pour les projets ayant déjà réalisé des investissements substantiels. La fenêtre de demande de prolongation s’est fermée le 30 juin.

Avec l’entrée en vigueur officielle de l’interdiction, la demande anticipée liée aux achats précoces et aux raccordements précoces a commencé à se manifester. La dynamique d’installation au second semestre devrait ralentir nettement par rapport au premier semestre. Cependant, la demande de raccordement de fin d’année pourrait encore soutenir une reprise mensuelle progressive.

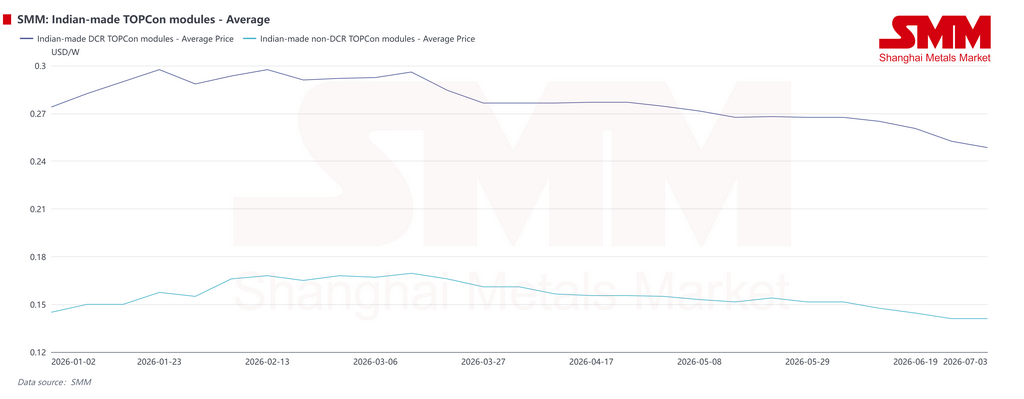

Le marché indien des modules locaux se segmente davantage. Les modules non-DCR ont vu leurs débouchés nationaux se réduire, faisant baisser les prix à environ 0,14 $/W. Les projets restants pouvant encore utiliser les modules de la liste ALMM-I sont estimés à seulement environ 30 GW, et la plupart doivent être raccordés d’ici fin 2027. Une part croissante de ces produits devrait être absorbée ultérieurement par les exportations.

Les modules DCR bénéficient toujours du soutien politique et de la demande ciblée des projets gouvernementaux. Cependant, la capacité limitée de cellules nationales maintient les coûts des modules à un niveau élevé, augmente le LCOE des projets et comprime les rendements des investissements des centrales. Sous la pression conjuguée d’une demande plus faible et de coûts élevés, les prix des modules DCR ont également reculé.

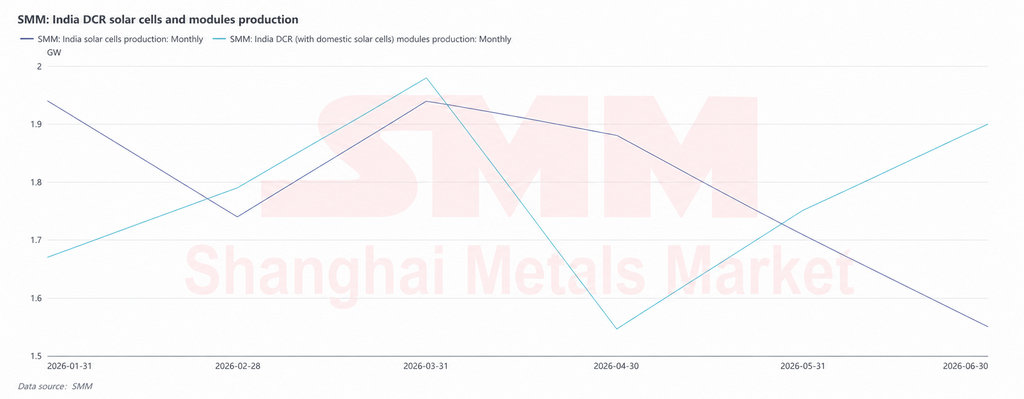

Les données de SMM montrent que la production indienne de modules DCR, y compris les cellules fabriquées localement, a atteint environ 10,64 GW au premier semestre. La production indienne de cellules a totalisé environ 10,76 GW, correspondant globalement à l’échelle de celle des modules, bien que la production mensuelle ait divergé.

Au premier trimestre, la chaîne de fabrication locale indienne a maintenu une programmation élevée en raison des achats anticipés avant la liste ALMM II, des évaluations de raccordement au réseau de fin d’exercice et des projets soutenus par le gouvernement. La production de modules DCR a atteint 1,98 GW en mars, un pic mensuel pour le premier semestre.

Au deuxième trimestre, les coûts élevés des cellules locales et la prime de prix des modules DCR par rapport aux produits non DCR ont affaibli l’acceptation par les projets finaux. Le rythme d’expédition des modules a ralenti et s’est répercuté sur la programmation des cellules en amont. La production de cellules est restée à 1,88 GW en avril avant de tomber à 1,71 GW en mai et 1,55 GW en juin, indiquant une résorption des stocks et un ajustement des commandes après la forte production antérieure.

Dans l’ensemble, le volet production de l’Inde au premier semestre a reflété une libération temporaire motivée par des échéances réglementaires plutôt que par une expansion soutenue de la demande. Après l’entrée en vigueur officielle de la liste ALMM II le 1er juin, le lien entre la stabilité de l’approvisionnement en cellules locales, les coûts des modules DCR et la rentabilité des projets se renforcera. La programmation des modules au second semestre devrait s’ajuster de manière dynamique en fonction de l’offre de cellules locales, de l’avancement des dérogations pour les projets, du calendrier des appels d’offres publics et de la demande de raccordement au réseau de fin d’année.

À moyen et long terme, les exigences de localisation de l’Inde continueront de remonter la chaîne de valeur. La liste ALMM III pour les wafers doit entrer en vigueur le 1er juin 2028. Les projets concernés devront alors satisfaire aux exigences de localisation intégrale pour les cellules et les wafers. Étant donné que l’Inde a commencé à planifier ses capacités de wafers assez tôt, SMM s’attend à ce que les perturbations réelles soient limitées.

Les perspectives d’installation à moyen terme de l’Inde restent soutenues par son objectif 2030 d’environ 300 GW et par la poursuite des politiques de fabrication locale.

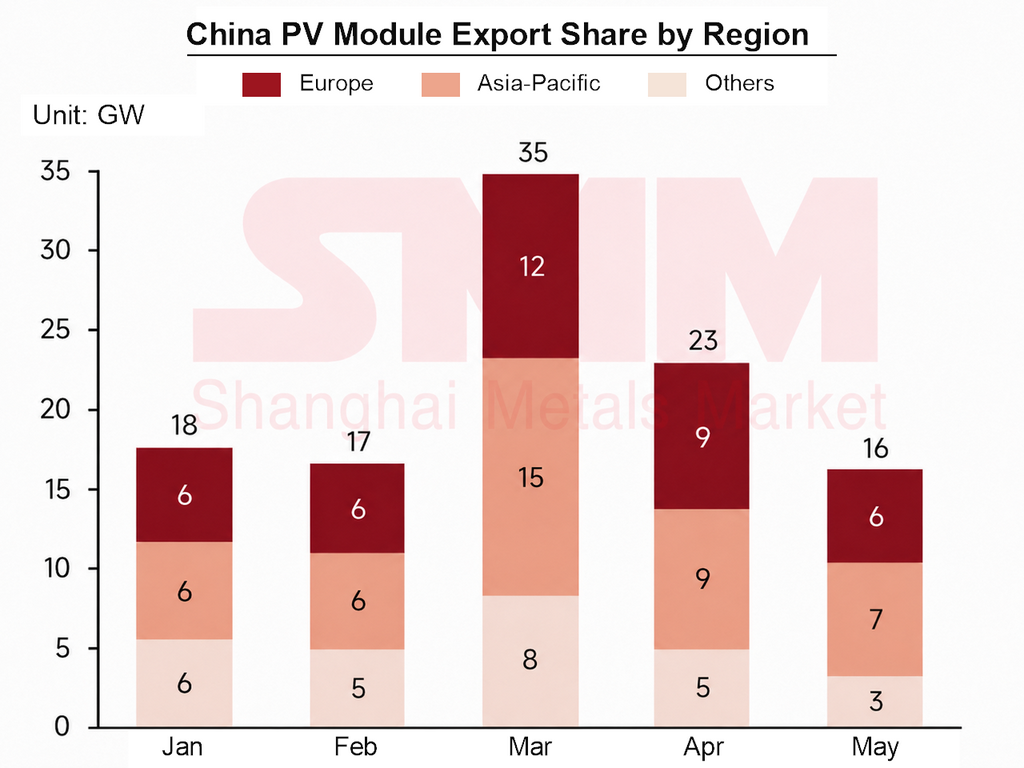

Asie-Pacifique : les importations dépassent l’Europe en mars alors que les moteurs de la demande divergent

La position de l’Asie-Pacifique dans la carte des exportations chinoises de modules a fortement progressé au premier semestre 2026. En mars, les exportations chinoises de modules ont atteint un pic mensuel de 35 GW, les expéditions étant concentrées autour de la fenêtre de détaxe. Les importations de l’Asie-Pacifique ont dépassé celles de l’Europe pour la première fois, faisant de la région la première destination des exportations chinoises de modules ce mois-là.

Ce changement structurel reflétait des stocks élevés dans les circuits de distribution européens et une tendance à un réapprovisionnement rigide, tandis que de nombreux marchés d’Asie-Pacifique continuaient d’importer sous la pression de la transition énergétique et des prix élevés de l’électricité pour les utilisateurs finaux. L’Asie-Pacifique n’est plus simplement un canal de réexportation. Il devient un marché de demande finale important.

Dans la région, l’Asie du Sud-Est et le Pakistan ont suivi des logiques de demande différentes. L’Asie du Sud-Est était principalement tirée par les appels d’offres, le calendrier des quotas et les dispositions politiques. Le Pakistan était davantage porté par l’économie du photovoltaïque distribué et les changements du mécanisme de tarification de l’électricité.

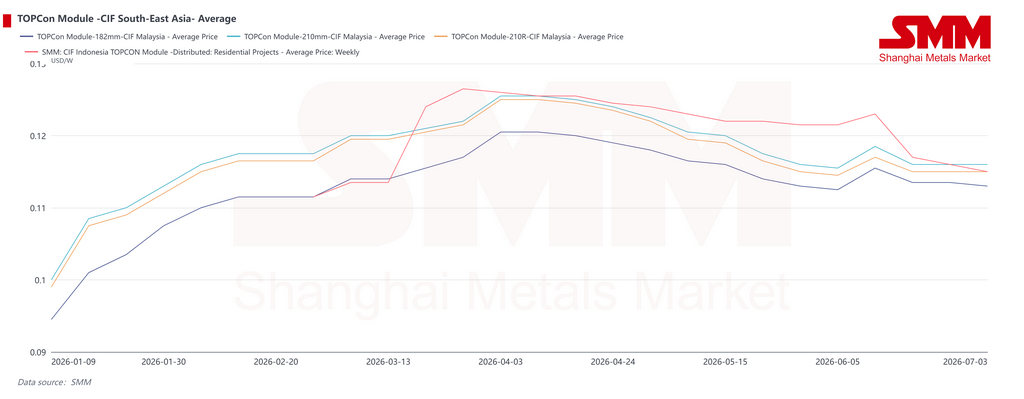

En Asie du Sud-Est, les prix CIF des modules ont augmenté tôt, ont subi des pressions à des niveaux élevés au milieu de la période, puis se sont détendus, permettant une reprise partielle des achats. Les hausses de prix du T1 étaient principalement dues aux coûts. Les coûts de fret ont augmenté autour de la période du Nouvel An chinois, tandis que les expéditions concentrées pendant la fenêtre de remboursement de la taxe à l’exportation ont resserré la capacité de transport et soutenu des prix de livraison plus élevés vers la Malaisie et l’Indonésie.

Au T2, à mesure que les prix CIF baissaient, une partie de la demande retardée par les prix élevés a commencé à revenir. À la mi-juin, la hausse des coûts de transport a soutenu temporairement les prix CIF, mais la faible demande finale à l’étranger a limité la hausse. Les fabricants de second rang ont d’abord réduit leurs prix pour conclure des affaires, et les grands producteurs ont ensuite suivi passivement, faisant de nouveau baisser les prix de la mi-juin à la fin juin.

Par marché, la Malaisie a connu des demandes plus actives fin T2 avec le démarrage de certains projets à grande échelle, soutenant des prix relativement fermes. L’Indonésie avait déjà libéré une partie de sa demande d’installation au premier semestre, laissant une dynamique d’achat à court terme plus faible et une baisse de prix plus marquée. La possibilité d’une augmentation ultérieure de la demande indonésienne dépendra des derniers arrangements de quotas de juillet des autorités électriques et des progrès des appels d’offres pour les projets soutenus par le gouvernement.

Les politiques régionales ont également progressé au premier semestre. Le mécanisme Solar ATAP de la Malaisie a officiellement débuté le 1er janvier, faisant passer le photovoltaïque en toiture de la facturation nette à un modèle principalement basé sur l’autoconsommation. Le plafond d’installation pour les entreprises a été porté à 100 % de la demande de puissance maximale. La Malaisie a également lancé un plan de subvention pour le photovoltaïque résidentiel en mai et a annoncé début juin que la sixième phase de son programme solaire à grande échelle serait ouverte dans l’année. Les futurs projets devront inclure du stockage par batterie, montrant que le développement du photovoltaïque à grande échelle passe de centrales solaires autonomes à des systèmes solaires avec stockage.

Le nouveau décret du Vietnam est entré en vigueur le 26 juin et a assoupli les restrictions sur la vente d’excédents d’électricité pour le photovoltaïque en toiture en autoconsommation. Dans certains cas, le ratio de vente d’excédents est passé de 20 % à 50 %, améliorant les perspectives de flux de trésorerie pour les projets commerciaux et industriels en toiture.

L'institution d'investissement souveraine indonésienne prévoit d'investir dans la fabrication de modules afin que la capacité locale puisse soutenir l'objectif solaire de 50 GW du pays. Elle promeut également le financement de l'énergie photovoltaïque villageoise. Le Cambodge a officiellement supprimé les droits de douane sur les produits photovoltaïques, tandis que les Philippines ont accéléré environ 1,2 GW de projets photovoltaïques.

L'environnement commercial est devenu plus difficile. Les enquêtes américaines en matière de droits antidumping et compensateurs (AD/CVD) sur les cellules et modules photovoltaïques en silicium cristallin en provenance d'Inde, d'Indonésie et du Laos ont donné lieu à des déterminations préliminaires de droits compensateurs et antidumping au premier semestre. Combinées à une pétition anticontournement concernant les exportations transitant par l'Éthiopie, les risques commerciaux n'ont cessé de s'accumuler pour l'Asie du Sud-Est en tant que base de transit d'exportation et de fabrication. Les scénarios d'application à l'étranger pour la capacité régionale de modules se réduisent progressivement.

Pakistan : la facturation nette pousse le marché vers l'autoconsommation

La variable clé du premier semestre au Pakistan a été un ajustement fondamental de la tarification de l'électricité distribuée. En février, la NEPRA a publié les règles pour les prosommateurs 2026, remplaçant le cadre de facturation nette vieux de dix ans par une facturation nette. Le réseau achète désormais l'électricité excédentaire au coût moyen national d'achat d'électricité et vend l'électricité au tarif de détail, mettant fin au mécanisme de compensation un pour un.

Pour les nouveaux utilisateurs, le tarif de rachat de l'électricité excédentaire est passé d'environ 0,09 $/kWh (25 Rs/kWh) à environ 0,029 $/kWh (8 Rs/kWh), soit une baisse de plus des deux tiers. La durée du contrat a également été réduite de sept à cinq ans. En avril, le régulateur a encore modifié les règles, confirmant que les utilisateurs existants conserveraient leurs modalités de facturation initiales pendant la période de contrat valide, mais que l'extension du système ne bénéficierait plus des avantages tarifaires initiaux.

Le changement de mécanisme n'a pas modifié les moteurs sous-jacents du marché. Début 2026, le Pakistan avait importé plus de 51 GW de modules photovoltaïques de Chine, contre moins de 1 GW en 2018. Cela représente l'une des transitions énergétiques menées par les consommateurs les plus rapides jamais enregistrées.

Les importations ont atteint 18 GW rien que pour le dernier exercice budgétaire, et les institutions de marché estiment que la capacité installée réelle pourrait déjà avoisiner 33 GW à l'échelle nationale. Selon les chiffres officiels, la capacité raccordée au réseau en facturation nette est d'environ 7 000 MW, avec environ 466 000 utilisateurs enregistrés. Environ 13 000 à 14 000 MW de systèmes hors réseau fonctionnent indépendamment.

Les prix élevés de l’électricité et les coupures fréquentes demeurent le principal soutien de la demande photovoltaïque au Pakistan. Au S1, le conflit américano-iranien a accru les risques autour du détroit d’Ormuz et mis sous pression l’approvisionnement énergétique régional, mettant encore davantage en évidence la valeur du photovoltaïque décentralisé comme couverture pour la sécurité énergétique du Pakistan.

Pour les exportateurs de modules, le Pakistan reste un marché très sensible aux prix. Les offres à bas prix étaient fréquentes au S1, et le pays figurait parmi les principales régions où les fabricants de modules de second rang ont réduit leurs prix tôt pour rivaliser sur les commandes.

À l’avenir, dans le cadre de la facturation nette, les revenus tirés de l’exportation d’électricité excédentaire diminueront fortement. L’attention du marché se déplacera des systèmes orientés vers l’exportation vers la maximisation de l’autoconsommation. Les scénarios de charge diurne des secteurs commercial et industriel et les systèmes solaires avec stockage devraient présenter une meilleure rentabilité, et la demande de stockage pourrait devenir un nouveau moteur de croissance. Toutefois, l’impact de la nouvelle politique sur la volonté d’installation résidentielle, et le possible report d’une partie de la demande vers les systèmes hors réseau, devront encore être surveillés au S2.

Dans l’ensemble, la croissance des installations en Asie-Pacifique est soutenue par les objectifs politiques, la demande d’électricité verte et la rentabilité du photovoltaïque décentralisé. Mais les projets en Asie du Sud-Est restent confrontés à des contraintes liées aux conditions de financement, à la signature des contrats d’achat d’électricité, à l’accès au réseau et à l’efficacité des procédures d’approbation. Le vieillissement des infrastructures de réseau et la saturation des capacités dans des pays comme le Vietnam, ainsi que le système strict de quotas d’installation en Indonésie, continueront de limiter la croissance à court terme. Le Pakistan doit encore digérer le changement structurel de la demande provoqué par la réforme des prix de l’électricité.

La question de savoir si les importations de la région Asie-Pacifique pourront continuer à dépasser celles de l’Europe dépendra de la livraison des appels d’offres en Asie du Sud-Est au S2 et de la résilience de la demande d’autoconsommation au Pakistan.

Moyen-Orient et Afrique : les perturbations géopolitiques pèsent sur les livraisons, mais les projets souverains soutiennent la croissance à plus long terme

Au premier semestre 2026, le Moyen-Orient et l’Afrique ont été marqués à la fois par les perturbations géopolitiques et par la demande liée à la transition énergétique. Le conflit américano-iranien et les risques périodiques autour du détroit d’Ormuz ont perturbé l’approvisionnement régional en modules, la logistique maritime et les calendriers de livraison des projets.

À la mi-juin, les coûts de fret ont brièvement atteint deux à trois fois leur niveau antérieur. Les coûts d'expédition des produits photovoltaïques à destination de l'Europe et du Moyen-Orient ont augmenté d'environ 2 000 à 3 000 dollars par conteneur high cube par rapport aux niveaux antérieurs. Certains projets au Moyen-Orient initialement prévus pour être achevés avant l'été ont dû être retardés.

À mesure que la situation s'est apaisée à la marge, la demande différée de la chaîne d'approvisionnement pourrait être libérée si le détroit d'Ormuz et les voies de navigation environnantes restent ouverts. Les expéditions de modules chinois vers le Moyen-Orient pourraient alors se redresser rapidement.

Les pipelines de projets restent soutenus par les stratégies énergétiques nationales. L'Arabie saoudite a annoncé en janvier la liste des soumissionnaires qualifiés pour le septième cycle de son Programme national d'énergies renouvelables, couvrant quatre projets photovoltaïques totalisant environ 3,1 GW et 2,2 GW de projets éoliens. En avril, l'Arabie saoudite a lancé une préqualification pour un deuxième lot de projets de stockage d'énergie indépendants totalisant 3 GW/12 GWh.

Les six cycles d'appels d'offres précédents avaient attribué plus de 12,6 GW de capacités d'énergies renouvelables. Sur l'objectif saoudien de 58,7 GW d'énergies renouvelables d'ici 2030, 40 GW concernent le photovoltaïque.

Oman a lancé une préqualification pour un projet solaire IPP de 1,5 GW fin juin, certains projets incluant du stockage. Cela montre que les grands projets solaires avec stockage au Moyen-Orient s'accélèrent.

En Afrique, la Banque mondiale a approuvé 250 millions de dollars en mai pour soutenir des projets énergétiques à Madagascar. Les financements du développement international continuent d'améliorer les conditions pour les réseaux électriques, l'approvisionnement hors réseau et l'intégration des énergies renouvelables sur le continent.

En termes de structure d'installation, le Moyen-Orient est dominé par les grandes centrales solaires au sol et les projets solaires avec stockage, l'Arabie saoudite et les Émirats arabes unis apportant les principales capacités additionnelles. L'Afrique combine des systèmes distribués, des systèmes hors réseau et certains projets à grande échelle. Les marchés aux infrastructures de réseau plus robustes, comme l'Égypte, l'Afrique du Sud et le Maroc, sont mieux placés pour faire avancer les grands projets.

Les grandes centrales qui ont été attribuées par appel d'offres ou pour lesquelles des PPA ont été signés plus tôt devraient entrer dans une phase de construction concentrée et de raccordement au réseau à partir de 2027. Le volume d'installations de la région pourrait augmenter considérablement. Le photovoltaïque servira également de plus en plus l'hydrogène vert, le dessalement de l'eau de mer et la décarbonation des grandes charges électriques.

La livraison des projets à court terme reste contrainte par de multiples facteurs, notamment le risque géopolitique, la stabilité des voies de navigation, les coûts de financement, la volatilité des taux de change, la solvabilité souveraine et la capacité de paiement des compagnies d'électricité. La certitude de croissance à moyen et long terme au Moyen-Orient et en Afrique reste forte, mais le déploiement des installations à court terme comporte toujours une grande incertitude.

Perspectives : La demande du second semestre pourrait se redresser, mais la pression sur les prix persiste

Dans l’ensemble, les prix et la demande de PV à l’étranger au premier semestre 2026 ont été davantage portés par des fenêtres politiques, des perturbations de coûts et les délais des projets régionaux que par une amélioration globale de la demande finale. Les hausses de prix des modules au premier trimestre ont été soutenues par la transition de la restitution des droits de douane à l’exportation, les expéditions précipitées et la constitution de stocks, la hausse des coûts de fret et les stratégies de soutien des prix des fabricants.

Au deuxième trimestre, à mesure que les perturbations politiques s’estompaient, le marché est revenu à une tarification dictée par la demande. Les fabricants ont progressivement réduit leurs prix pour sécuriser les commandes sous la pression des expéditions semestrielles, et le prix moyen des modules a baissé.

La divergence régionale a été la caractéristique structurelle la plus marquée du premier semestre. La course aux installations en Inde, stimulée par les politiques, a anticipé une partie de la demande du second semestre. L’Europe a dû faire face à la fois à l’absorption des stocks et à l’examen de conformité, les projets à grande échelle restant affectés par les prix négatifs de l’électricité et les contraintes de raccordement. L’Asie du Sud-Est attend toujours la concrétisation des appels d’offres, des arrangements de quotas et des projets soutenus par le gouvernement. Le Pakistan est entré dans une phase d’ajustement de la structure de la demande suite à la réforme des prix de l’électricité. Le Moyen-Orient et l’Afrique subissent des perturbations de livraison à court terme dues à la géopolitique et aux calendriers d’expédition, mais les portefeuilles de projets souverains à moyen terme restent un soutien.

Au second semestre, les raccordements au réseau photovoltaïque à l’étranger pourraient diminuer temporairement en juillet et août en raison des vacances estivales, des températures élevées et du ralentissement de la construction dans certaines régions. À partir de septembre, la demande devrait se redresser avec la fin des vacances, la reprise de l’exécution des projets et la mise en œuvre progressive des résultats des appels d’offres, des arrangements de quotas et des exemptions politiques. La demande du quatrième trimestre devrait s’améliorer sous l’effet des évaluations de raccordement de fin d’année et des échéances réglementaires.

Cependant, la prise de commandes globale devrait rester sous pression. Une partie de la demande a déjà été anticipée au premier semestre. Les stocks à l’étranger doivent encore être absorbés. L’Inde entre dans une période d’adaptation politique. Certains projets des marchés émergents progressent encore lentement de la planification à l’exécution.

Les variables clés à suivre incluent la reconnaissance des projets matures de l’UE avant l’échéance de novembre liée aux onduleurs, l’orientation des révisions des règles de cybersécurité associées, la mise en œuvre de l’ALMM en Inde et le déploiement des capacités nationales de cellules, les arrangements de quotas du troisième trimestre en Indonésie et les appels d’offres pour les projets gouvernementaux, la situation au Moyen-Orient et la stabilité du trafic dans le détroit d’Ormuz, ainsi que la répercussion des variations des coûts de fret et des taux de change sur les prix rendus.

Côté prix, les prix à l’exportation des modules chinois devraient rester sous pression, la pression sur les coûts s’atténuant, la reprise de la demande finale à l’étranger demeurant limitée et les fabricants continuant de subir des pressions sur les expéditions. Parallèlement, le raffermissement du yuan face au dollar et à l’euro au premier semestre a comprimé les gains de change et les marges des exportateurs. Certains fabricants sont peu enclins à consentir de nouvelles baisses de prix importantes, ce qui devrait soutenir en partie les offres à l’exportation. SMM prévoit que les prix à l’exportation des modules chinois au second semestre 2026 oscilleront dans une fourchette étroite, sous pression, le niveau central des prix restant exposé à un risque de baisse.

Rédigé par :

Ryan Tey Tze Yang | Analyste PV chez SMM

+60 127179370 | ryan.tey@metal.com

![[SMM PV Flash] Annonce d’appel d’offres pour le prix de l’électricité du mécanisme 2027 du Xinjiang : PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM PV Flash] L'énergie nouvelle et la production photovoltaïque du réseau électrique du Ningxia atteignent toutes deux de nouveaux records.](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[SMM PV News] La centrale photovoltaïque de 93 MW de Chint Power Supply illumine la Roumanie !](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)