Actualités SMM du 8 juillet :

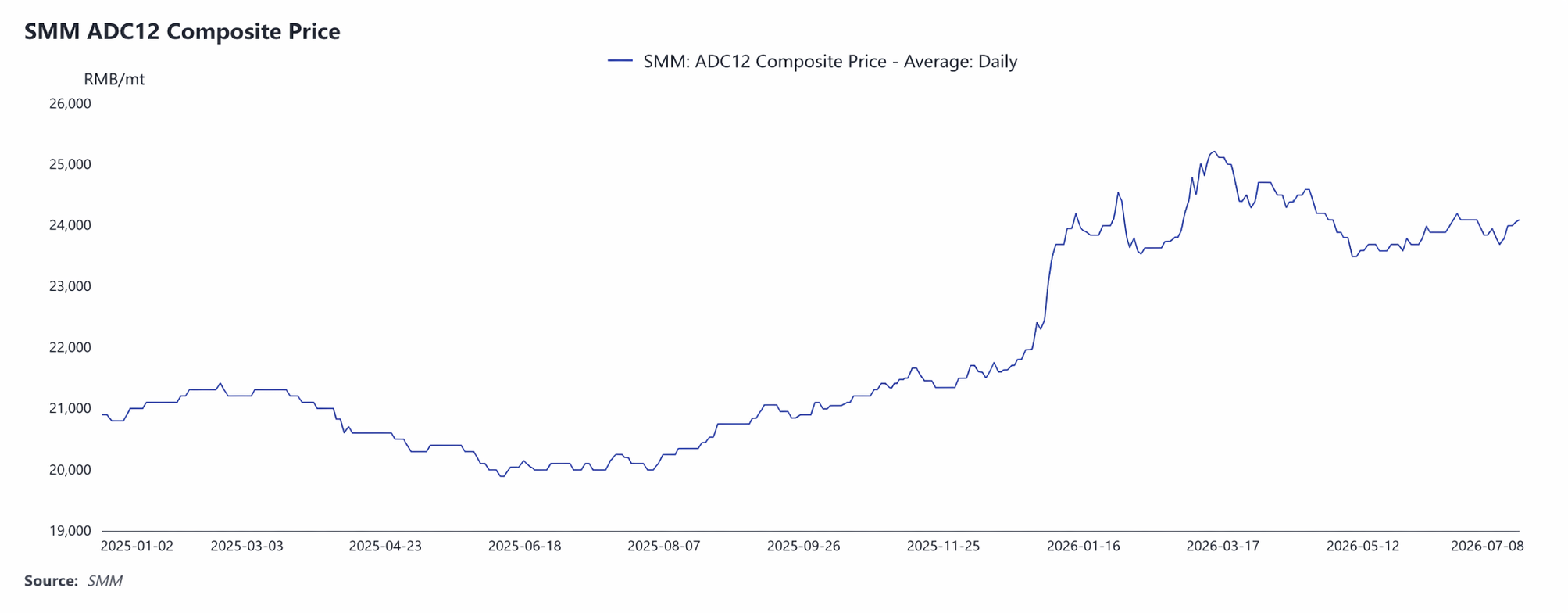

I. Analyse de la tendance des prix : Le prix moyen de l’ADC12 au premier semestre était de 24 082 yuans/tonne, avec un niveau central clairement en hausse.

Au premier semestre 2026, les prix ADC12 de SMM ont affiché une tendance à la hausse fluctuante avant de se consolider à des niveaux élevés. Le prix moyen du semestre s’établissait à 24 082 yuans/tonne, en hausse de 3 296 yuans/tonne par rapport à la moyenne de 2025, soit une augmentation de 15,8 %.

En détaillant les étapes :

Étape 1 : janvier – mi-mars : les coûts et les facteurs macroéconomiques ont résonné, accélérant la montée des prix.

En début d’année, portés par la forte percée des prix de l’aluminium A00 au-dessus des 24 000 yuans/tonne, l’ADC12 a rapidement suivi et est passé de 23 100 yuans/tonne en début d’année à 24 550 yuans/tonne fin janvier. Aux abords du Nouvel An chinois en février, les transactions se sont refroidies et les prix ont reculé dans la fourchette de 23 550–23 650 yuans/tonne pour une consolidation. Après la fête des Lanternes, les reprises de production ont débuté, couplées aux coûts élevés des déchets d’aluminium et aux conflits géopolitiques au Moyen-Orient poussant les prix de l’aluminium outre-mer à la hausse, à la mi-mars, l’ADC12 a bondi jusqu’au plus haut du premier semestre à 25 200 yuans/tonne.

Étape 2 : fin mars – mai : la demande s’est affaiblie et les prix ont poursuivi leur repli.

À partir de fin mars, la reprise de la demande finale a été inférieure aux attentes, et les prix ont continué de baisser depuis les sommets pour atteindre 23 800 yuans/tonne fin avril. En mai, avec l’installation de la traditionnelle saison creuse de consommation, les achats en aval se sont faits plus prudents et, combinés à l’accumulation continue des stocks publics, les prix ont touché le deuxième plus bas du premier semestre à 23 500 yuans/tonne le 7 mai.

Étape 3 : juin – début juillet : les coûts ont offert un plancher et une reprise limitée s’est opérée.

En juin, face à l’insuffisance des factures fiscales, au soutien des coûts des déchets d’aluminium et aux baisses de production de certaines entreprises pour maintenir les prix, les prix se sont stabilisés et ont légèrement rebondi autour de 24 200 yuans/tonne. Au 8 juillet, l’ADC12 SMM s’établissait à 24 100 yuans/tonne.

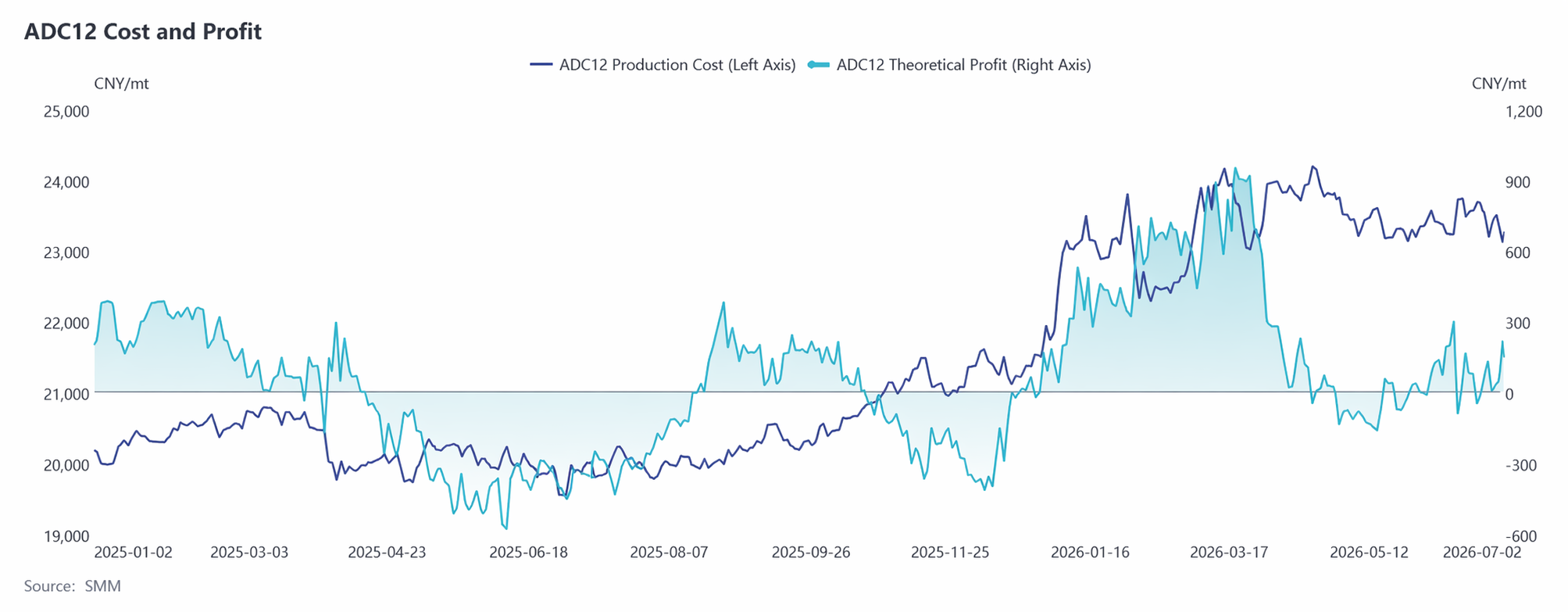

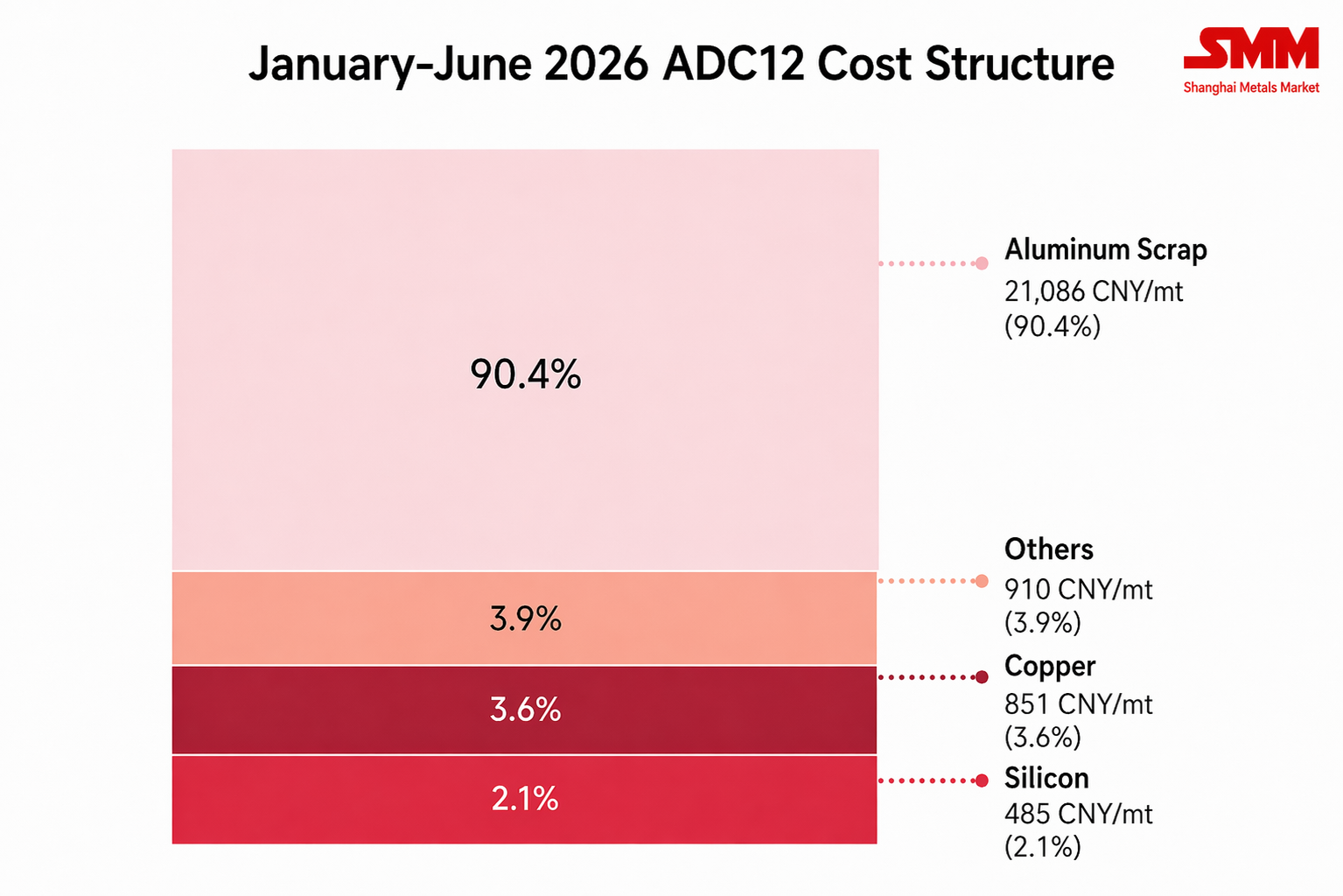

II. Analyse de l’aspect coût : La part des coûts des déchets d’aluminium dépasse 90 %, les bénéfices de l’industrie se réduisent progressivement.

Depuis 2026, les coûts et les bénéfices de l’industrie de l’ADC12 présentent la caractéristique de « coûts élevés et bénéfices en diminution continue ». Au début de l’année, poussés par la hausse des prix de l’aluminium primaire et l’escalade des coûts d’achat des déchets d’aluminium, les coûts de production théoriques de l’industrie ont rapidement grimpé autour de 24 000 yuans/tonne. Pendant la même période, les prix de l'ADC12 ont rapidement augmenté, le bénéfice théorique par tonne atteignant brièvement 800 à 900 yuans. Par la suite, bien que les coûts aient légèrement reculé avec la correction du prix de l'aluminium, ils sont restés au-dessus de 23 000 yuans/tonne. Entre-temps, les bénéfices se sont rapidement comprimés en raison de l'affaiblissement continu de la demande finale, de la baisse des prix de l'ADC12 et de coûts obstinément élevés de la ferraille d'aluminium et des taxes. Au T2, les bénéfices se sont approchés du seuil de rentabilité, et certaines entreprises ont même enregistré des pertes périodiques. Depuis le T2, la réglementation des factures fiscales, comme le « économie de facturation », s'est durcie, avec une offre restreinte de ferraille d'aluminium conforme et des compléments d'importation limités. Les prix de la ferraille d'aluminium ont montré une forte résistance à la baisse, rendant difficile un déplacement significatif du centre de coûts vers le bas, comprimant davantage les marges bénéficiaires. À l'entrée du mois de juin, les réductions de production, la contraction de l'offre et une plus grande résilience des prix de l'ADC12 ont permis une certaine reprise des bénéfices, bien que les marges soient restées faibles, à seulement 200 à 300 yuans/tonne. De janvier à juin, les coûts totaux théoriques ont augmenté de 14,1 points de pourcentage en glissement annuel pour atteindre 23 326 yuans/tonne, avec un bénéfice théorique par tonne d'environ 285 yuans. Bien que certaines entreprises aient commencé à augmenter la proportion de mélange d'aluminium primaire A00 après juin, il s'agissait davantage d'une réponse passive aux pénuries de factures et aux difficultés d'approvisionnement en ferraille d'aluminium plutôt que d'un élément suffisant pour modifier la structure des coûts encore dominée par la ferraille.

En examinant la structure des coûts au premier semestre, le coût de la ferraille d'aluminium s'élevait à environ 21 086 yuans/tonne, représentant 90,4 % ; le coût du cuivre à 851 yuans/tonne, représentant 3,6 % ; et le coût du silicium à 485 yuans/tonne, représentant 2,1 %. Parmi ceux-ci, la part du coût de la ferraille d'aluminium et du cuivre a continué d'augmenter, tandis que la part du silicium a maintenu son repli.

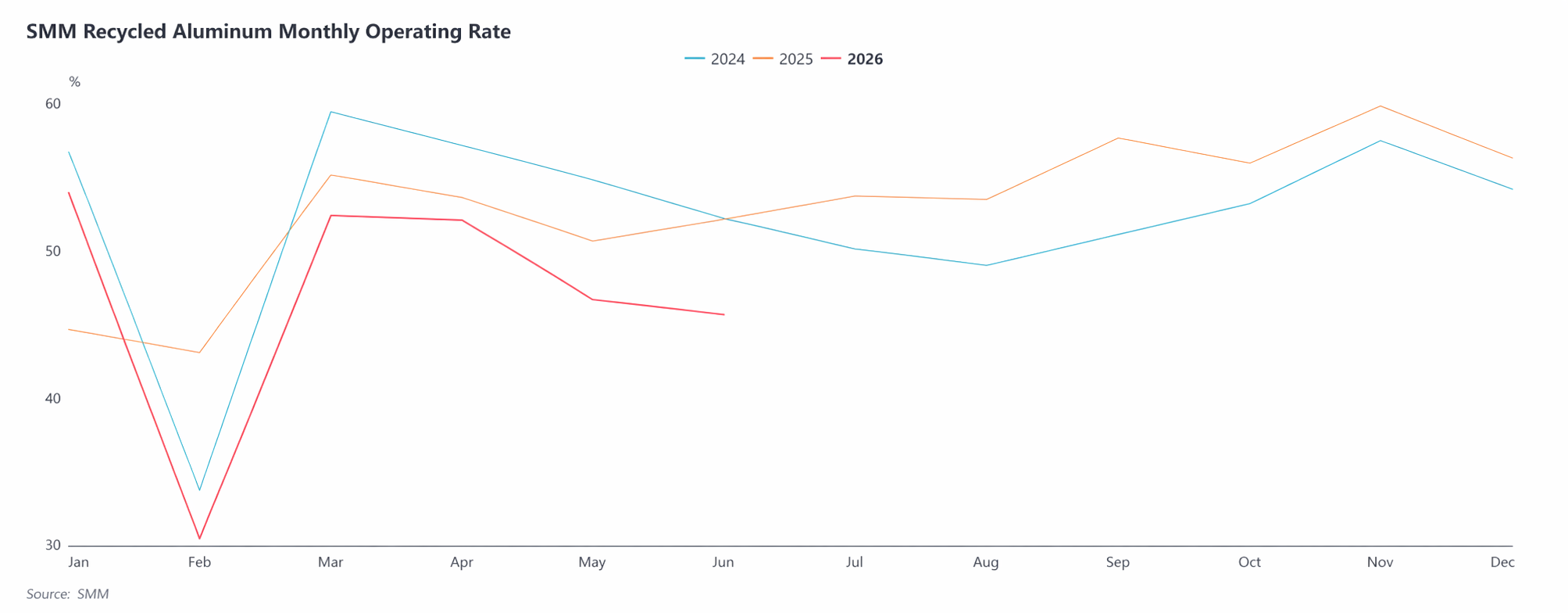

III. Analyse de l'offre : Le durcissement des politiques aggrave la pénurie de ferraille d'aluminium, le côté production continue de réduire les charges

Au premier semestre, le taux d'activité de l'industrie de l'aluminium secondaire a présenté des fluctuations saisonnières mais s'est affaibli globalement en glissement annuel. Les taux d'activité ont démarré l'année sur une base solide. Un Nouvel An chinois plus tardif a permis une production normale, le taux atteignant 53,9 %, soit une nette amélioration en glissement annuel. Il a chuté à 30,5 % en février en raison des congés avant de rapidement remonter à 52,3 % en mars, bien que légèrement inférieur à la même période de l'année précédente. À l’entame du deuxième trimestre, une conjonction de facteurs — demande finale constamment atone, contrôle renforcé des factures fiscales, difficultés d’approvisionnement en ferraille d’aluminium conforme et marges bénéficiaires en contraction continue — a fait baisser le taux d’utilisation des capacités du secteur à partir d’avril. Il est tombé à 45,6 % en juin, atteignant un nouveau plus bas annuel (hors mois du Nouvel An chinois), l’écart par rapport à l’année précédente s’étant creusé de 0,5 point de pourcentage en avril à 6,5 points en juin, renforçant ainsi la contraction de l’offre. Selon les statistiques de SMM, la production chinoise d’alliages d’aluminium secondaire a totalisé 3,17 millions de tonnes métriques pour la période janvier-juin 2026, en baisse de 8,6 % en glissement annuel et nettement inférieure aux attentes de début d’année.

IV. Analyse de la demande : production et ventes des utilisateurs finaux sous pression, effets saisonniers marqués

Côté demande, le marché de l’aluminium secondaire a globalement manqué de dynamisme au premier semestre. Au premier trimestre, les congés du Nouvel An chinois ont retardé la reprise des activités des utilisateurs finaux, la reprise des commandes ne répondant pas aux attentes. Parallèlement, des prix élevés ont encore limité la volonté d’achat en aval. Ces facteurs cumulés ont rendu la haute saison traditionnelle de « mars doré » peu dynamique — les entreprises en aval effectuaient principalement des achats juste-à-temps et la transmission des prix en aval a été atone. Au deuxième trimestre, l’affaiblissement de la prospérité du secteur automobile et la consommation finale atone ont entraîné une contraction persistante des commandes dans les usines d’aluminium secondaire. Les données de la CAAM montrent que la production et les ventes automobiles en Chine pour janvier-mai 2026 ont atteint respectivement 12,235 millions d’unités et 12,207 millions d’unités, en baisse de 4,6 % et 4,2 %, la production et les ventes de véhicules à énergies nouvelles (NEV) augmentant respectivement de 2,5 % et 3,5 %, ce qui a porté le taux de pénétration des NEV à 47,5 %, mais cela n’a pas suffi à compenser efficacement l’impact de la baisse de la demande en véhicules thermiques traditionnels. Affecté par les ajustements politiques, les changements structurels du marché et les pressions macroéconomiques, le marché automobile chinois s’est affaibli d’une année sur l’autre, avec une « demande intérieure sous pression » devenant le thème principal du secteur automobile au premier semestre. En revanche, les exportations automobiles ont fait preuve d’une forte résilience, les exportations cumulées atteignant 4,24 millions d’unités en janvier-mai, en hausse de 49 % sur un an, ce qui a soutenu certaines commandes d’aluminium secondaire dans une certaine mesure, mais l’impulsion globale est restée limitée.

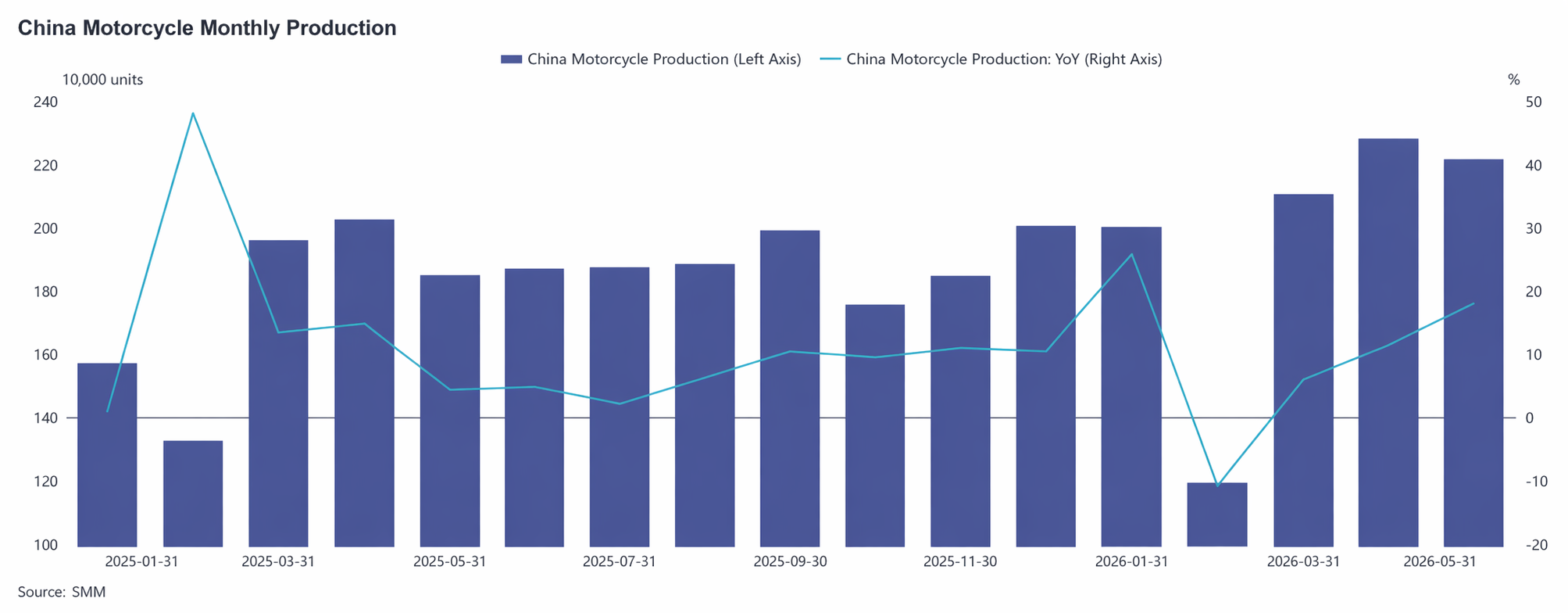

La demande dans l'industrie de la motocyclette a affiché une amélioration régulière. Selon les données de la Chambre de Commerce chinoise des Motocyclettes, la production et les ventes de motocyclettes ont atteint respectivement 9,8208 millions et 9,8181 millions d'unités de janvier à mai, en hausse de 11,18 % et 11,04 % en glissement annuel. Porté par la croissance continue des exportations et l'amélioration progressive des ventes intérieures, le secteur a fonctionné de manière globalement stable et positive, apportant un certain soutien à la demande d'aluminium secondaire. Toutefois, l'automobile représentant toujours l'essentiel de la consommation d'alliages d'aluminium secondaire, la croissance des autres secteurs n'a pas suffi à compenser le recul dû à l'affaiblissement de la demande automobile. Les secteurs émergents comme les robots humanoïdes et le stockage d'énergie ont eu un effet d'entraînement positif sur la demande d'aluminium secondaire, mais leur échelle d'application reste limitée, si bien que leur contribution demeure relativement faible.

Globalement, la consommation finale s'est affaiblie en glissement annuel au premier semestre, les entreprises en aval ont vu leurs bénéfices rester sous pression, leur acceptation des matières premières à prix élevé a été limitée, les achats ont surtout porté sur de petits volumes dictés par une demande rigide, et la volonté de se précipiter pour acheter face à la hausse continue des prix ou de reconstituer les stocks à bas niveau a été insuffisante. La demande d'aluminium secondaire a été globalement plus faible que prévu, limitant la dynamique haussière des prix.

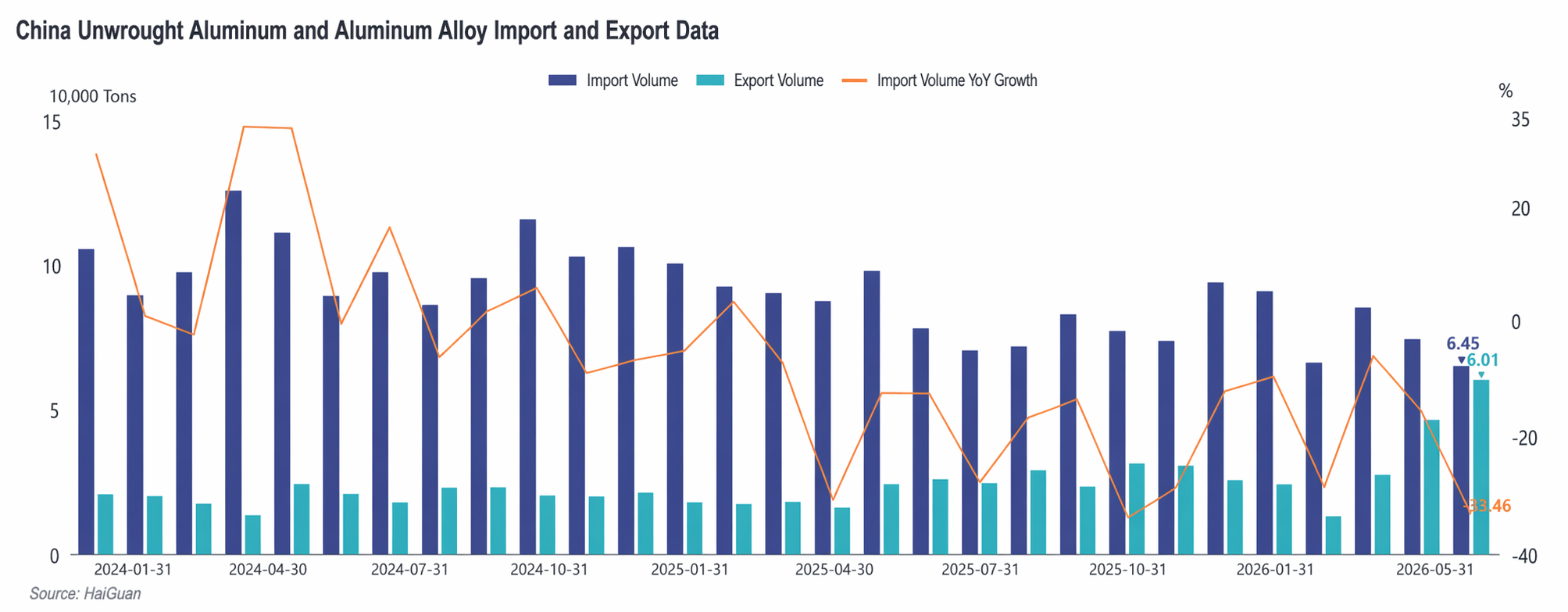

V. Situation des importations et exportations : les importations ont nettement diminué en glissement annuel, les exportations ont connu une croissance explosive

S'agissant des importations, de janvier à mai 2026, les importations cumulées d'alliages d'aluminium non ouvrés par la Chine se sont élevées à 379 000 tonnes, en baisse de 18,6 % en glissement annuel, les volumes continuant de se contracter. La contraction des importations au premier semestre s'explique principalement par l'inversion prolongée de l'écart de prix entre les marchés chinois et étrangers. Depuis mars, les conflits géopolitiques au Moyen-Orient ont poussé les prix de l'aluminium au LME à la hausse, les cotations de l'ADC12 à l'étranger atteignant un moment un sommet au-dessus de 3 400 $/tonne, tandis que la perte par tonne à l'importation dépassait 3 500 yuans à son pic, maintenant la fenêtre d'importation constamment fermée. À partir de la mi-mai, le repli des prix à l'étranger dans le sillage du LME et la hausse régulière du niveau des prix en Chine ont ramené les pertes à l'importation à environ 1 000 yuans. Cependant, le niveau absolu de perte restant élevé et la rentabilité des importations ne s'étant pas encore rétablie, les sources d'approvisionnement à l'étranger ont continué de ne jouer qu'un rôle d'appoint limité sur le marché chinois. Les importations au troisième trimestre devraient rester à des niveaux bas, avec une possible hausse au quatrième trimestre.

Côté exportations, de janvier à mai 2026, les exportations cumulées d'alliage d'aluminium non corroyé de la Chine se sont élevées à 171 000 tonnes, en hausse de 81,3 % en glissement annuel. Les performances à l'exportation ont été solides au premier semestre, principalement portées par le double élan de l'élargissement des déficits d'approvisionnement à l'étranger dus aux conflits géopolitiques au Moyen-Orient et de l'amélioration du rapport coût-efficacité des exportations chinoises. Les marchés au Japon, en Corée du Sud, en Thaïlande et dans d'autres pays asiatiques ont affiché une demande robuste, avec une croissance notable tant dans le commerce de transformation avec des matières importées que dans les exportations de commerce ordinaire. Le volume d'exportation d'avril a atteint un nouveau record mensuel depuis juillet 2022. Après le début du deuxième trimestre, à mesure que l'offre à l'étranger se rétablissait progressivement et que l'écart de prix entre les marchés chinois et étrangers se réduisait, les marges bénéficiaires à l'exportation ont commencé à être comprimées, et la dynamique de croissance des exportations a légèrement ralenti. Les exportations devraient se maintenir à des niveaux relativement élevés au second semestre, mais en termes absolus, elles pourraient légèrement reculer par rapport au premier semestre. À l'avenir, il faudra encore surveiller l'évolution de la reprise des chaînes d'approvisionnement à l'étranger et les changements de la demande en fonderie sous pression en Asie du Sud-Est.

VI. Perspectives pour le second semestre 2026 : Le soutien des coûts et la reprise de la demande dominent ; le marché consolide à des niveaux élevés

Pour le second semestre 2026, le marché de l'alliage d'aluminium secondaire devrait continuer à s'articuler autour des deux thèmes principaux du « soutien des coûts » et de la « reprise de la demande », conservant un schéma global de coûts élevés et d'équilibre tendu. Sous l'effet de facteurs tels que la base élevée des prix du premier semestre et l'affaiblissement du sentiment macroéconomique, le prix moyen de l'ADC12 devrait reculer par rapport au premier semestre, mais se maintenir à un niveau historiquement relativement élevé.

Du côté des coûts, la réglementation sur la conformité fiscale ne devrait pas s'assouplir nettement à court terme, de sorte que l'offre de ferraille d'aluminium conforme restera tendue. La fenêtre d'importation n'est pas complètement ouverte, et les prix de la ferraille d'aluminium devraient continuer à faire preuve d'une forte résistance à la baisse, maintenant le centre des coûts de l'industrie à un niveau élevé et fournissant un plancher solide pour les prix de l'ADC12.

Du côté de l'offre, le taux d'utilisation de l'industrie a une certaine marge de reprise par rapport au point bas du premier semestre, mais en raison des contraintes liées à l'offre de ferraille d'aluminium et aux facteurs politiques, la libération de la production restera limitée, avec des augmentations globales modestes de l'offre. Entre-temps, les prix des ADC12 à l'étranger baissent depuis juin, et l'écart de prix entre les marchés chinois et étrangers se réduit progressivement. Si la fenêtre de profit à l'importation s'ouvre plus tard, les ressources étrangères devraient affluer progressivement, apportant un complément à l'offre intérieure.

Côté demande, au début du T3, le marché se trouve toujours dans la période creuse traditionnelle de consommation. Les achats en aval devraient rester limités aux besoins essentiels, le marché digérant principalement les stocks, et les prix continueront d'évoluer latéralement. De la fin du T3 au T4, avec le début de la haute saison traditionnelle pour les industries d'utilisation finale telles que l'automobile, si les commandes s'améliorent sensiblement, le prix moyen des ADC12 pourrait connaître une hausse par étapes. Si la reprise de la demande est inférieure aux attentes, le marché restera dans un schéma offre-demande faible, les coûts élevés continuant de limiter la baisse des prix.

Quant aux écarts de prix, la logique motrice de l'écart ADC12-A00 en 2026 est progressivement passée d'une dynamique tirée par la demande à une dynamique tirée par les coûts.Au début du premier semestre, l'écart fluctuait principalement autour des mouvements du prix de l'aluminium primaire. Depuis le T2, soutenu par les coûts, l'ADC12 a fait preuve d'une résilience nettement plus forte que l'A00, et leur écart n'a cessé de s'élargir pour atteindre un niveau record pour la même période historique. Au second semestre, si la situation de l'offre tendue de déchets d'aluminium et des coûts élevés de mise en conformité ne s'améliore pas fondamentalement, la résistance à la baisse de l'ADC12 par rapport à l'A00 persistera, et l'écart restera très probablement élevé. Si les politiques fiscales s'améliorent et que l'offre de déchets d'aluminium devient abondante par la suite, l'écart pourrait connaître un rétrécissement par étapes.

Dans l'ensemble, les prix des ADC12 au second semestre devraient évoluer latéralement à des niveaux élevés, l'équilibre offre-demande restant tendu. À l'avenir, il conviendra de surveiller de près les changements de politique fiscale sur les factures, le rythme de reprise de l'offre de déchets d'aluminium, l'ouverture des fenêtres d'importation, la concrétisation de la demande finale des secteurs tels que l'automobile, les tendances des prix de l'aluminium et l'impact de la transmission des variations du sentiment macroéconomique sur le marché.

![Les contrats à terme cessent de monter et reculent légèrement, l'aluminium au comptant baisse au lieu de monter [Revue quotidienne du marché spot de l'aluminium en Chine du Sud par SMM]](https://imgqn.smm.cn/usercenter/hRRxy20251217171652.jpg)