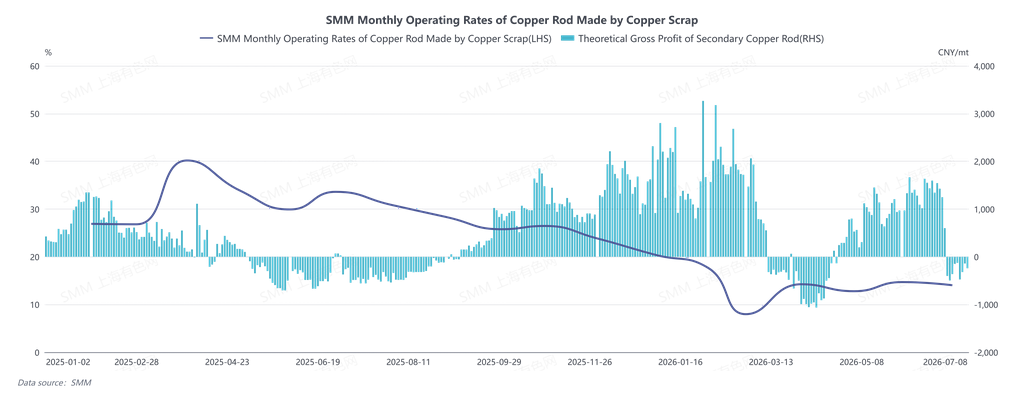

En juin 2026, le taux d'exploitation des barres de cuivre secondaire s'élevait à 14,04 %, en deçà des 14,23 % attendus, en baisse de 0,66 point de pourcentage en glissement mensuel et de 19,57 points en glissement annuel. En juin, le marché des barres de cuivre secondaire a évolué sous trois thèmes principaux : la mise en œuvre à grande échelle des contrôles de conformité de la facturation inversée, les prix du cuivre testant à plusieurs reprises le seuil des 100 000, et la précocité du congé du festival des bateaux-dragons. L'ensemble du mois a été marqué par un blocage caractérisé par une offre et une demande faibles, des divergences régionales et des échanges maigres, la contradiction centrale passant des fluctuations du cours du cuivre à un déséquilibre structurel offre-demande sous la contrainte des factures de conformité. L'offre a été fortement contrainte par les exigences de conformité de la facturation inversée. Les taux d'exploitation hebdomadaires ont oscillé entre 13,05 % et 20,55 % sur le mois, restant en baisse de 3,57 à 15,98 points en glissement annuel. Les entreprises de régions comme le sud du Jiangxi (Ji'an et Fengcheng) et du Hubei ont suspendu leur production à grande échelle en raison des contrôles de conformité, tandis qu'à Shuyang, dans le Jiangsu, les quotas de facturation inversée ont commencé à être restreints dès juin. De nombreuses entreprises ont réduit leur production par manque de factures. Les déchets de cuivre conformes, toutes taxes comprises, pouvant être facturés sont restés constamment rares. Les divergences régionales étaient prononcées : l'offre était relativement abondante dans le nord, alors que la disponibilité physique était tendue dans le sud, générant un équilibre structurellement tendu où les barres de four à cuve étaient en sous-approvisionnement. Soutenus par la résilience des prix des matières premières, les barres de cuivre secondaire sont passées d'une décote à une prime par rapport aux contrats à terme sur le cuivre tout au long du mois. L'écart de prix moyen entre les barres de cuivre cathodique et les barres de cuivre secondaire s'est constamment réduit, passant de 1 372 yuans/tonne début juin à 563 yuans/tonne en fin de mois. La décote des barres de cuivre secondaire du Jiangxi par rapport aux contrats à terme s'est contractée de 973 yuans/tonne à 13 yuans/tonne. La marge brute hebdomadaire sur ventes a fluctué entre 1 178 yuans/tonne et 1 512 yuans/tonne, mais avec une stabilité extrêmement faible. Les entreprises ont pour la plupart planifié leur production en fonction de leurs capacités de conformité et de leur trésorerie, sans oser augmenter leur production. Du côté de la demande, celle-ci a été freinée par trois facteurs : les prix du cuivre défendant le seuil des 100 000, les primes sur les barres de cuivre secondaire et l'arrivée précoce de la morte-saison estivale à températures élevées.

Les fabricants de fils et câbles, utilisateurs finaux, ont généralement adopté une attitude attentiste, attendant que les prix du cuivre passent sous les 100 000 yuans/tonne avant d'acheter, les achats étant dominés par une demande rigide par à-coups. Lorsque l'écart de prix entre les barres de cuivre cathodique et les barres de cuivre secondaire s'est resserré jusqu'à un niveau extrêmement bas de 340 à 660 yuans/tonne, ils ont quasiment cessé leurs achats, se tournant majoritairement vers les barres de four à cuve pour maintenir leur production. Avant le festival des bateaux-dragons, ils n'ont procédé qu'à de faibles reconstitutions de stocks de précaution et n'ont montré aucune volonté de stocker. Sur l'ensemble du mois, hormis quelques achats de nécessité sporadiques lors des fluctuations du cours du cuivre, les transactions sont restées quasiment nulles, sans aucun fait marquant.

En perspective de juillet, la sortie de l'impasse du marché dépendra de deux facteurs clés : premièrement, la fluidité de la mise en œuvre de la nouvelle réglementation sur la facturation inversée une fois celle-ci entrée en vigueur — si les normes de conformité sont clarifiées et que les factures d'achat et l'approvisionnement en matières premières toutes taxes comprises se redressent marginalement, la pénurie de biens facturables du côté de l'offre devrait s'atténuer ; deuxièmement, la possibilité que les prix du cuivre passent sous le niveau des 100 000 yuans/tonne, libérant la demande d'achat refoulée des utilisateurs finaux. Si ces deux éléments envoient des signaux positifs, une fois la viabilité économique des barres de cuivre secondaire rétablie, les transactions pourraient légèrement s'améliorer. Cependant, la morte-saison à températures élevées débute officiellement en juillet, et les commandes des utilisateurs finaux sont elles-mêmes faibles. Si la réglementation n'est pas clarifiée en temps utile et que les prix du cuivre continuent de se maintenir au-dessus des 100 000 yuans/tonne, la configuration de faiblesse offre-demande persistera, et les barres de cuivre secondaire pourraient rester en prime par rapport aux contrats à terme sur le cuivre, sur fond d'échanges maigres.

![La consommation finale peine à s’améliorer, et les entreprises de barres de cuivre secondaires recourent principalement à l’approvisionnement juste-à-temps [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)