I. Résumé du marché au S1

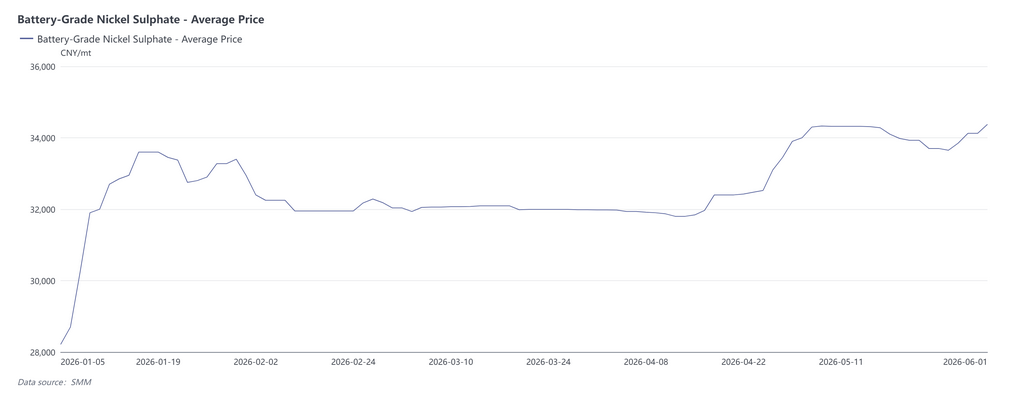

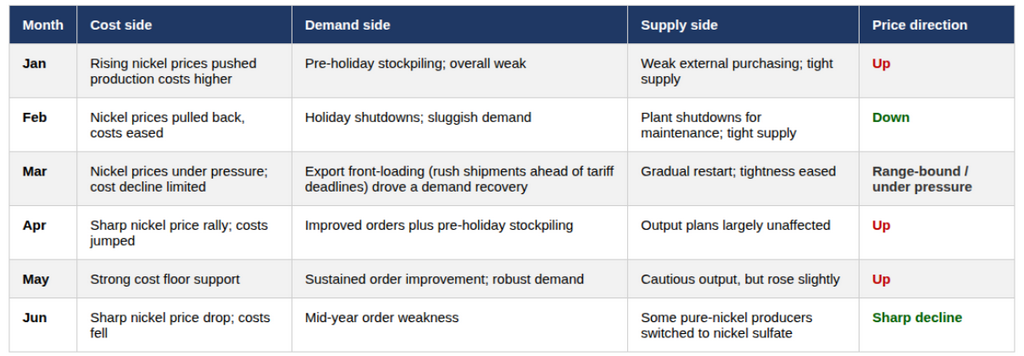

Au premier semestre 2026, le marché du sel de nickel (sulfate de nickel) a connu des fluctuations sauvages de « deux rallyes et deux replis », les mouvements de prix étant dominés par un schéma de soutien des coûts et d’impulsion de la demande. Du point de vue du S1, le marché peut être divisé en trois phases distinctes :

Phase 1 : Consolidation faible sous le soutien des coûts, janvier-mars

En janvier, les prix du nickel ont fortement grimpé, poussant les coûts à la hausse et entraînant une hausse des prix du sel de nickel ; de février à mars, les prix du nickel ont reculé et les coûts ont diminué, conjugués à une demande en aval constamment faible, les prix du sel de nickel ont baissé sous pression. Durant cette phase, le côté coût a dominé, tandis que la demande a continué d’exercer une pression à la baisse.

Phase 2 : Résonance à la hausse des coûts et de la demande, avril-mai

En avril, les prix du nickel ont fortement grimpé, et les anticipations de réductions de production des produits intermédiaires ont poussé le coefficient à la hausse, entraînant une hausse notable des coûts ; entre-temps, la demande intérieure chinoise s’est améliorée au-delà des attentes, les commandes d’exportation se sont redressées et le sentiment d’achat en aval a rebondi. Portés par les coûts et la demande, les prix du sel de nickel ont bénéficié d’une forte dynamique haussière.

Phase 3 : Double suppression due à l’affaiblissement des coûts et de la demande, juin

En juin, les données économiques américaines ont alimenté les attentes de hausses des taux d’intérêt, aggravées par l’accumulation des stocks de nickel et des fondamentaux faibles, les prix du nickel se sont effondrés et le soutien des coûts s’est nettement affaibli ; dans le même temps, les commandes en aval se sont affaiblies en milieu d’année et la demande d’achat a diminué. Avec l’affaiblissement simultané des coûts et de la demande, les prix du sel de nickel ont fortement chuté, effaçant une partie des gains du deuxième trimestre.

Une analyse plus approfondie des coûts et de l’offre-demande sera présentée ci-dessous :

II. Côté coûts : Le jeu des comptes fournisseurs des produits intermédiaires dominé par les prix du nickel

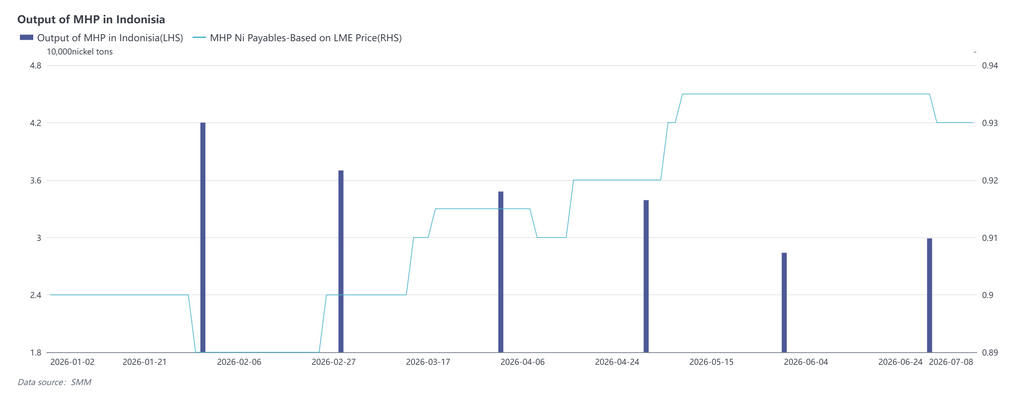

L’offre restreinte de produits intermédiaires est restée le thème principal tout au long du S1. Les comptes fournisseurs de MHP se sont légèrement affaiblis de janvier à février, l’acceptation de coefficients élevés par l’aval étant faible, puis ont augmenté régulièrement à partir de mars, sous l’effet de perturbations telles que des glissements de terrain dans des parcs industriels en Indonésie et des anticipations de pénurie de soufre. Après que les réductions de production causées par le soufre se sont progressivement matérialisées d’avril à mai, les comptes fournisseurs sont restés solides jusqu’en juin, où ils ont reculé quelque peu avec le rebond des calendriers de production de certains projets de produits intermédiaires. Les comptes fournisseurs de matte de nickel à haute teneur sont restés élevés tout au long de la période, ce qui indique que la disponibilité restreinte de matte de nickel à haute teneur vendue à l’extérieur ne s’est pas substantiellement relâchée au S1.

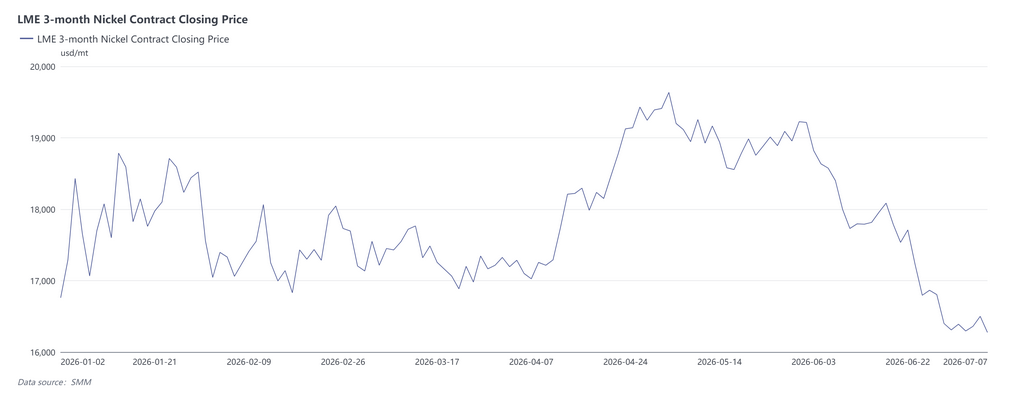

Les prix du nickel ont été la variable centrale des fluctuations du côté des coûts, suivant un schéma de deux envolées et deux replis au S1. En janvier, les prix du nickel ont fortement grimpé, portés par les anticipations sur la politique de quotas de minerai de nickel en Indonésie et la confiance élevée sur les marchés des matières premières alimentée par des attentes de liquidités abondantes. En février, les prix ont chuté en raison des anticipations de resserrement des liquidités après le changement de direction de la Fed américaine. En mars, ils ont encore baissé sous la pression de la situation au Moyen-Orient qui a poussé le dollar américain et les prix du pétrole à la hausse. En avril, la révision de la formule HPM par l’Indonésie et les anticipations de réductions de production des produits intermédiaires ont provoqué une forte hausse des prix du nickel. Après les jours fériés de mai, les prix du nickel ont temporairement reculé avec l’apaisement des tensions entre les États-Unis et l’Iran, mais les coûts élevés de l’hydrométallurgie et les réductions de production des produits intermédiaires ont fourni un solide soutien plancher. En juin, les prix se sont effondrés sous le double poids des données économiques américaines renforçant les attentes de hausses des taux d’intérêt et de l’accumulation persistante des stocks dans les fondamentaux du nickel.

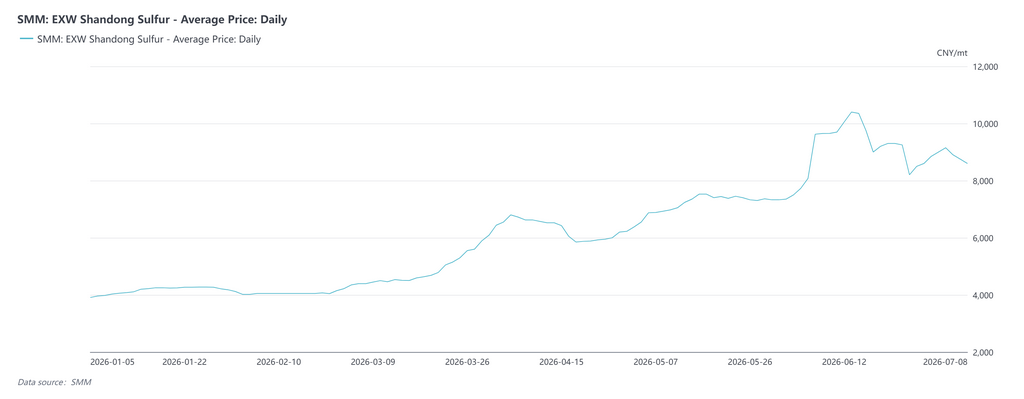

L’acide sulfurique a apporté un soutien supplémentaire à la courbe des coûts du côté des matières auxiliaires. La forte hausse des prix du soufre et de l’acide sulfurique déclenchée par la situation au Moyen-Orient cette année a nettement relevé les coûts globaux de transformation du sulfate de nickel. Selon les données de SMM, le prix de transaction spot du soufre en Chine a dépassé à un moment donné les dix mille yuans par tonne métrique, et le prix du soufre en Indonésie a atteint un sommet de 1 250 à 1 300 dollars par tonne métrique. Dans ce contexte, le prix de l’acide sulfurique par tonne métrique a approximativement doublé par rapport au début de l’année. En prenant l’exemple de la transformation du sulfate de nickel à partir de MHP, le coût théorique de transformation par tonne métrique de contenu métallique a augmenté de plus de trois mille yuans par rapport au début de l’année, mettant sous pression les producteurs de sulfate de nickel.

III. Côté demande : Dynamiques alternées de faiblesse saisonnière et de reprise des commandes

Au S1, la demande a affiché un net schéma de « basculement saisonnier » :

• Janvier-février (période creuse du Nouvel An chinois) : La demande d’achat de matières premières des entreprises en aval est restée globalement faible en raison des stocks accumulés fin d'année dernière, conjugués aux plans de maintenance pendant les arrêts du Nouvel An chinois. La suspension des opérations logistiques a encore freiné le rythme des achats, entraînant une baisse continue de l’acceptation des sels de nickel à prix élevé.

• Mars (reprise progressive) : Après les congés, les entreprises en aval ont progressivement repris la production. La suppression des remboursements de taxes à l’exportation a par ailleurs stimulé les commandes à l’export de certaines entreprises, et l’acceptation des prix des sels de nickel s’est régulièrement redressée.

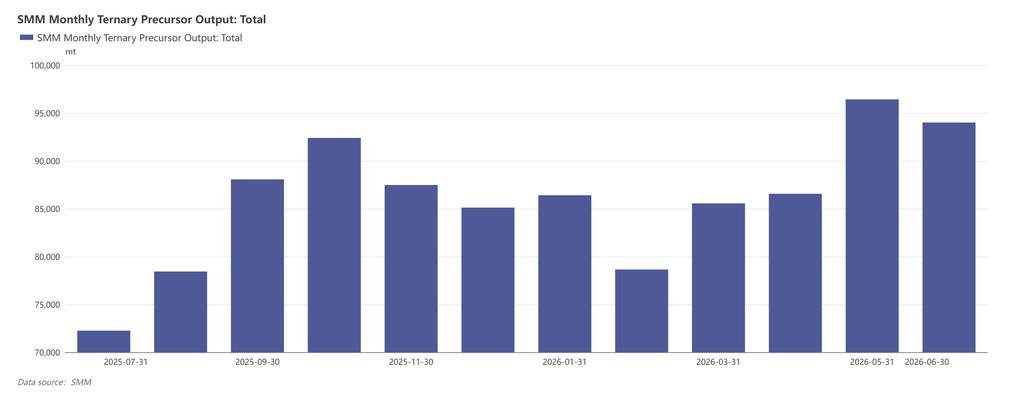

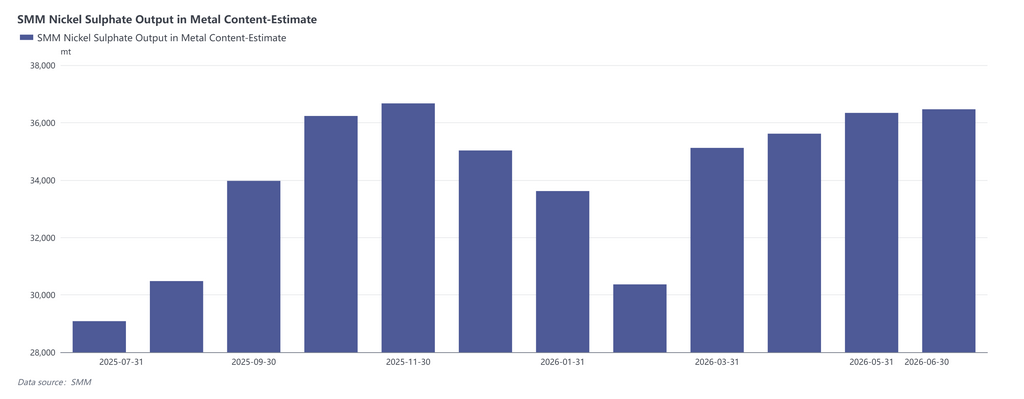

• Avril-mai (amélioration soutenue des commandes) : Les commandes intérieures en aval ont continué de s’améliorer, et les acteurs de premier plan ont enregistré de bonnes performances à l’export. Cette dynamique, combinée à la libération concentrée de la demande de constitution de stocks avant la fête du Travail, a fortement amplifié la demande d’achat de sels de nickel, devenant un soutien clé de la hausse des prix.

• Juin (affaiblissement de mi-année) : À la mi-année, certaines entreprises en aval ont vu leurs commandes intérieures faiblir, et la demande d’achat a par conséquent diminué, affaiblissant nettement le soutien du côté de la demande.

IV. Côté offre : une expansion prudente contrainte par les produits intermédiaires

Au premier semestre, l’offre globale de sulfate de nickel a été limitée par la disponibilité restreinte des produits intermédiaires, bien que la production ait tout de même progressé, portée par la demande : en janvier-février, l’offre commercialisable s’est restreinte en raison de la faible demande d’achat externe en aval et des arrêts pour maintenance liés au Nouvel An chinois ; à partir de mars, l’offre s’est légèrement améliorée avec la reprise successive des usines de sels ; en avril, malgré les anticipations de réductions de production de produits intermédiaires, les plannings de production des usines de sels n’ont pas encore été significativement affectés, et l’offre a continué de légèrement augmenter, tirée par la demande ; en mai ; en juin, certaines entreprises de nickel raffiné se sont reconverties vers la production de sulfate de nickel destiné à la vente externe, entraînant une nouvelle légère hausse de l’offre. Cependant, la configuration offre-demande n’était pas encore passée à un excédent notable.

V. Synthèse mensuelle de l’équilibre offre-demande

VI. Conclusion et perspectives

Dans l’ensemble, l’évolution des prix du sulfate de nickel au premier semestre a été fondamentalement un marché dicté par les coûts : les variations du prix du nickel et des redevances sur les produits intermédiaires ont dicté les fluctuations directionnelles des prix, tandis que la vigueur saisonnière de la demande a déterminé la rapidité et l’ampleur de la transmission des coûts aux prix finaux. Au second semestre 2026, l’offre de produits intermédiaires devrait se détendre et, associée à l’anticipation de fondamentaux du nickel à terme faibles maintenant les prix à un bas niveau, le soutien par les coûts de la production de sels de nickel s’affaiblira progressivement. Du côté de la demande en aval, la suppression des remboursements de taxes à l’exportation et la demande additionnelle stimuleront conjointement les plannings de production des précurseurs de cathodes ternaires, et la consommation de sulfate de nickel devrait rester élevée. Du côté de l’offre, après la détente de l’offre de produits intermédiaires au second semestre, l’élasticité de l’offre de sels de nickel devrait se renforcer ; à mesure que la production de produits intermédiaires se rétablira progressivement, l’élasticité de l’offre devrait s’améliorer quelque peu, tandis que les volumes de vente des producteurs de nickel raffiné pourront également apporter une offre supplémentaire. Par conséquent, la tension offre-demande sur le sulfate de nickel devrait s’atténuer au second semestre par rapport au deuxième trimestre. Après l’affaiblissement du soutien par les coûts, bien qu’un rebond temporaire puisse survenir lors de la haute saison de septembre-octobre, les prix globaux évolueront à la baisse par rapport au premier semestre.

![[SMM Stainless Steel Flash] Extension du CBAM aux produits du quotidien : une vague de coûts de l'UE menace les PME et les consommateurs](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[SMM Flash acier inoxydable] La Turquie lance un réexamen au titre de la clause d’extinction des droits antidumping sur les produits en acier inoxydable en provenance du Vietnam](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)