Au premier semestre 2026, le marché de la bauxite d'outre-mer s'est caractérisé de manière générale par des niveaux d'expédition élevés, une croissance des importations, une baisse des prix en glissement annuel mais une reprise au cours de l'année, des perturbations politiques plus fortes et une hausse des coûts de l'énergie et du fret. En particulier, l'escalade des tensions géopolitiques au Moyen-Orient a fait grimper les prix du pétrole et les tarifs du transport maritime de vrac sec, devenant un facteur de coût important soutenant les prix CAF Chine de la bauxite guinéenne. Du côté de l'offre, les expéditions de bauxite des principaux ports guinéens ont maintenu une croissance significative en glissement annuel, faisant de la Guinée la source principale de l'augmentation de l'offre de bauxite d'outre-mer. Les expéditions australiennes sont restées dans l'ensemble stables, bien que des perturbations météorologiques locales en mars aient provoqué une baisse temporaire des expéditions des principaux ports. En ce qui concerne la structure des importations nationales, comme les données douanières d'importation par pays pour juin n'ont pas encore été publiées, cet article s'intéresse principalement aux variations des importations de janvier à mai 2026. Les données montrent que les importations nationales de bauxite ont continué de croître en glissement annuel pendant janvier-mai 2026, la structure des sources devenant de plus en plus concentrée en Guinée.

Concernant les prix, les prix de la bauxite importée au premier semestre 2026 ont été nettement inférieurs à ceux de la même période en 2025, mais les prix n'ont pas continué à baisser tout au long de l'année. Depuis mars, l'escalade des tensions géopolitiques au Moyen-Orient a poussé à la hausse les prix internationaux du pétrole et les coûts du fret de vrac sec, entraînant une augmentation significative des prix CAF Chine de la bauxite guinéenne. Autour de la fête du Travail et de nouveau à la mi-juin, des rumeurs de marché ont évoqué à plusieurs reprises la possible introduction par le gouvernement guinéen de politiques de quotas d'exportation de bauxite. Bien qu'aucune politique de ce type n'ait été officiellement mise en œuvre dans les délais prévus, ces rumeurs ont perturbé le rythme des transactions entre acheteurs et vendeurs et ont soutenu les anticipations de prix à terme. Parallèlement, après les vacances du Nouvel An chinois, les stocks de matières premières de bauxite importée dans les raffineries nationales d'alumine sont restés à des niveaux élevés, tandis que les stocks portuaires de bauxite importée ont continué de s'accumuler après mars et tout au long du premier semestre, limitant toute nouvelle hausse des prix au comptant.

Dans l'ensemble, le marché de la bauxite d'outre-mer au premier semestre 2026 n'a pas connu de pénurie absolue. Il a plutôt présenté un schéma d'offre physique relativement abondante mais de resserrement des anticipations en raison des coûts et des risques politiques. Les expéditions élevées en provenance de Guinée ont soutenu les arrivages de bauxite importée sur le marché national, mais la forte concentration des sources d'importation nationales en Guinée a également rendu le marché plus sensible aux changements de politique guinéenne, aux perturbations des expéditions pendant la saison des pluies, aux fluctuations des taux de fret et aux variations des prix des contrats à long terme.

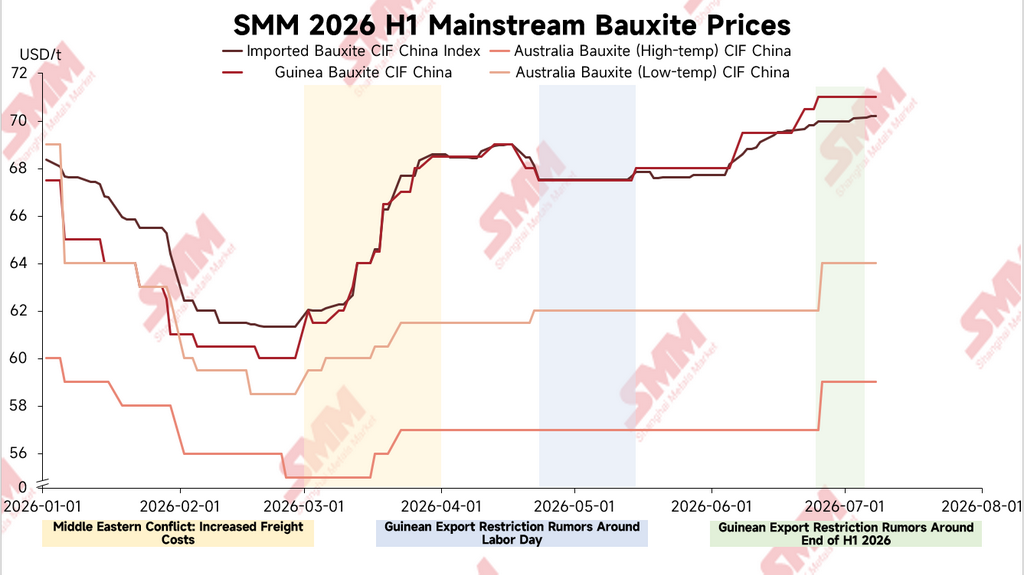

Prix : toujours bas en glissement annuel, mais les prix CIF se sont redressés par étapes au cours de l’année

Selon les données de SMM, de janvier à juin 2026, l’indice CIF moyen de la bauxite importée SMM s’est établi à environ 66,37 $/t, en baisse d’environ 26,0 % par rapport à la même période de 2025. Le prix CIF moyen de la bauxite guinéenne livrée en Chine était d’environ 65,88 $/t, en baisse d’environ 25,8 % en glissement annuel. Le prix CIF moyen de la bauxite australienne haute température livrée en Chine était d’environ 56,93 $/t, en baisse d’environ 23,0 % en glissement annuel. Le prix CIF moyen de la bauxite australienne basse température livrée en Chine était d’environ 61,63 $/t, en baisse d’environ 24,1 % en glissement annuel. D’un point de vue annuel, les prix de la bauxite importée au premier semestre 2026 sont restés nettement inférieurs à ceux de la même période l’an dernier.

Cependant, sur le plan intra-annuel, les prix de la bauxite importée ont d’abord baissé puis se sont redressés. Début janvier, l’indice CIF de la bauxite importée SMM était d’environ 68,35 $/t, tandis que le prix CIF de la bauxite guinéenne livrée en Chine était d’environ 67,5 $/t. Fin février, le prix CIF de la bauxite guinéenne était même tombé à environ 60 $/t. À partir de mars, la hausse des prix du pétrole et des coûts de fret dans un contexte d’escalade des tensions géopolitiques au Moyen-Orient a fait grimper le coût à l’arrivée de la bauxite guinéenne livrée en Chine. Le 2 mars, le prix CIF de la bauxite guinéenne était d’environ 62 $/t ; le 20 mars, il était passé à 66,5 $/t, et fin mars il a encore augmenté pour atteindre 68,5 $/t.

Il convient de noter qu’en mars, la hausse des prix CIF guinéens a été nettement plus forte que l’évolution des prix FOB. Les données de SMM montrent que le prix FOB de la bauxite guinéenne était d’environ 37,5 $/t le 2 mars, est passé à 38,5 $/t le 20 mars et est resté proche de 38,5 $/t fin mars. Au cours de la même période, l’écart entre les prix CIF et FOB de la Guinée s’est creusé, passant d’environ 24,5 $/t à environ 30 $/t. Globalement, la hausse des prix CIF guinéens en mars n’a pas été entièrement dictée par les cotations des mines. Les taux de fret, les coûts énergétiques, les primes de trading et les anticipations de risque sur l’offre future ont tous soutenu les prix à l’arrivée.

De fin avril à début mai, le marché a entendu des rumeurs selon lesquelles le gouvernement guinéen pourrait annoncer des politiques de quotas d’exportation de bauxite pendant les vacances de la fête du Travail. En conséquence, l’activité transactionnelle entre acheteurs et vendeurs a nettement ralenti et le marché est devenu prudent. En ce qui concerne l’évolution des prix, la bauxite guinéenne CIF Chine est restée globalement stable autour de 67,5 $/t entre le 24 avril et le 8 mai, tandis que l’indice SMM CIF de la bauxite importée est également resté proche de 67,52 $/t. Les prix ont principalement évolué latéralement et n’ont pas connu de cassure significative. Aucune politique connexe n’ayant été officiellement introduite pendant la période de la fête du Travail, les transactions du marché ont progressivement repris à la mi-mai, et la bauxite guinéenne CIF Chine a légèrement augmenté pour atteindre environ 68 $/t.

En entrant en juin, les attentes politiques guinéennes ont de nouveau perturbé le marché. Autour du Festival des Bateaux-Dragons, des rumeurs de marché ont de nouveau suggéré que le gouvernement guinéen pourrait introduire des politiques liées aux quotas d’exportation entre la mi-juin et début juillet. Dans le même temps, les acteurs du marché attendaient la publication des prix des contrats à long terme de juillet, ce qui a rendu les acheteurs et les vendeurs de nouveau prudents. En termes de prix, la bauxite guinéenne CIF Chine est passée d’environ 68 $/t début juin à environ 69,5 $/t à la mi-juin, puis a encore augmenté pour atteindre environ 71 $/t à la fin juin. Pour les prix des contrats mensuels à long terme guinéens, le prix s’est établi à 67 $/t en janvier 2026, est tombé à 62 $/t en février, a rebondi à 63 $/t en mars, est resté à 70 $/t d’avril à juin, puis a encore augmenté à 71 $/t en juillet. Le prix ferme des contrats à long terme a également apporté un certain soutien au marché au comptant.

Expéditions : la Guinée a maintenu une forte croissance, tandis que l’Australie a connu un déclin temporaire lié aux conditions météorologiques en mars

En raison de la fréquence limitée de publication des données de production des mines étrangères, cet article utilise les expéditions hebdomadaires des principaux ports comme indicateur de référence pour observer les tendances de l’offre exportable de bauxite à l’étranger. Pour la comparaison mensuelle, toutes les données mensuelles d’expéditions mentionnées dans cet article sont calculées en répartissant les données hebdomadaires d’expéditions dans les mois correspondants en fonction de la proportion des jours calendaires.

Selon les statistiques de SMM, sur la période janvier-juin 2026, les expéditions de bauxite des principaux ports guinéens ont totalisé environ 115,1357 millions de tonnes, en hausse d’environ 26,5 % par rapport à la même période de 2025. Par mois, les expéditions des principaux ports guinéens ont augmenté d’environ 40,2 % en glissement annuel en janvier, de 35,1 % en février, de 28,7 % en mars, de 31,5 % en avril, de 10,9 % en mai et de 13,5 % en juin. Dans l’ensemble, les expéditions guinéennes sont restées élevées au premier semestre et ont continué à être la principale source de croissance de l’offre de bauxite à l’étranger.

En ce qui concerne la structure des expéditions, les volumes élevés en provenance de Guinée reflètent la poursuite de la libération des capacités d'exportation des mines et des ports, tout en soutenant des arrivages importants de bauxite importée sur le marché intérieur. Dans le même temps, la part croissante de la Guinée dans la structure des importations nationales signifie que le marché est devenu de plus en plus sensible aux changements de politique locale, aux conditions météorologiques, aux opérations portuaires et aux conditions d'expédition.

Pour l'Australie, les expéditions de bauxite depuis les principaux ports ont totalisé environ 21,66 millions de tonnes en janvier-juin 2026, en baisse d'environ 3,7 % en glissement annuel. La performance globale est restée relativement stable, mais son élasticité de l'offre supplémentaire était plus faible que celle de la Guinée. Les expéditions australiennes ont nettement diminué en mars, principalement en raison de perturbations météorologiques locales et d'événements naturels connexes. Les données hebdomadaires montrent que les expéditions de bauxite australienne depuis les principaux ports ont sensiblement baissé en mars, les expéditions de Weipa tombant à un niveau bas fin mars. Après le début d'avril, les expéditions des principaux ports australiens se sont rapidement redressées. Cela indique que la perturbation météorologique a eu un impact temporaire sur les expéditions plutôt qu'une contraction durable de l'offre.

Structure des importations : les importations nationales ont augmenté en glissement annuel en janvier-mai, la domination de la Guinée se renforçant encore.

Côté importations, les données douanières des importations de juin par pays n'étant pas encore publiées, cet article observe principalement l'évolution des importations nationales de bauxite en janvier-mai 2026. Selon les données douanières, les importations nationales de bauxite ont totalisé environ 100,76 millions de tonnes en janvier-mai 2026, en hausse d'environ 18,6 % par rapport aux 84,96 millions de tonnes de la même période en 2025.

Par pays, les importations nationales en provenance de Guinée ont atteint environ 82,57 millions de tonnes en janvier-mai 2026, en hausse d'environ 24,9 % par rapport aux 66,12 millions de tonnes de la même période en 2025. La Guinée a représenté environ 82,0 % du total des importations nationales de bauxite, contre environ 77,8 % à la même période l'année dernière. Cela montre que la Guinée est restée la première source de bauxite importée sur le marché national, tandis que sa domination dans la structure des importations s'est encore renforcée.

L'Australie est restée la deuxième source d'importations nationales de bauxite. En janvier-mai 2026, les importations nationales en provenance d'Australie se sont établies à environ 14,49 millions de tonnes, en hausse d'environ 8,2 % par rapport aux 13,39 millions de tonnes de la même période en 2025. Cependant, la part de l'Australie dans le total des importations nationales de bauxite s'élevait à environ 14,4 %, contre environ 15,8 % à la même période l'année dernière. Dans l’ensemble, l’offre australienne est restée stable, mais sa part dans la structure des importations nationales a été nettement inférieure à celle de la Guinée, et son élasticité d’offre supplémentaire à court terme est restée relativement limitée.

Parmi les sources non conventionnelles, les importations nationales en provenance de Sierra Leone ont atteint environ 1,0353 million de tonnes entre janvier et mai 2026, affichant une hausse significative en glissement annuel. Les importations en provenance du Guyana se sont établies à environ 747 200 tonnes, en légère hausse sur un an, tandis que celles en provenance de Türkiye ont atteint environ 559 100 tonnes, en net recul par rapport à l’année précédente. Dans l’ensemble, les sources non conventionnelles ont fourni un complément d’offre durant certains mois, mais au regard de l’échelle, de la stabilité, de la compatibilité qualitative et des conditions logistiques de l’approvisionnement, elles restent incapables de se substituer substantiellement à la Guinée à court terme.

D’un point de vue mensuel, les importations nationales de bauxite sont restées élevées durant la période janvier-mai 2026. Elles se sont établies à environ 19,2528 millions de tonnes en janvier, 16,9530 millions de tonnes en février, 21,7789 millions de tonnes en mars, 19,7433 millions de tonnes en avril, puis ont encore augmenté pour atteindre environ 23,0298 millions de tonnes en mai. Les importations de mai se situaient à un niveau élevé, avec des arrivages de Guinée atteignant environ 19,6074 millions de tonnes et ceux d’Australie environ 3,0259 millions de tonnes. Les expéditions élevées de Guinée au cours des périodes antérieures et la demande continue de minerai importé par les raffineries d’alumine côtières nationales ont conjointement soutenu la croissance des importations.

Stocks et Transactions : Des Niveaux Élevés de Stocks Ont Freiné les Achats au Comptant, tandis que les Anticipations Réglementaires Ont Perturbé le Rythme des Transactions.

En ce qui concerne les stocks, selon les enquêtes du SMM, les stocks de matière première de bauxite importée dans les raffineries d’alumine nationales sont restés à des niveaux élevés après les vacances du Nouvel An chinois. Parallèlement, après l’escalade des tensions géopolitiques au Moyen-Orient en mars, les stocks portuaires nationaux de bauxite importée ont continué de s’accumuler tout au long du premier semestre. Grâce à des volants de stocks relativement confortables, les raffineries d’alumine en aval ont montré une acceptation limitée des cargaisons au comptant proposées à des prix élevés. Les achats ont été principalement effectués en fonction des besoins, tandis que certaines entreprises ont préféré observer l’évolution des politiques, des taux de fret et des prix contractuels à long terme avant de reconstituer leurs stocks.

Ces niveaux de stocks élevés expliquent également une contradiction clé dans l’évolution des prix au cours du premier semestre. D’une part, les tensions géopolitiques au Moyen-Orient ont poussé à la hausse les coûts de l’énergie et du fret, tandis que les annonces répétées concernant la politique guinéenne ont perturbé le sentiment du marché et soutenu les prix de la bauxite importée. D’autre part, les stocks élevés dans les raffineries d’alumine et dans les ports ont impliqué que les achats au comptant n’ont pas connu de concentration d’achats soutenue, et l’acceptation des cargaisons à prix élevés est restée limitée, freinant ainsi toute nouvelle hausse des prix.

Autour des vacances de la Fête du Travail, des rumeurs de marché ont circulé selon lesquelles le gouvernement guinéen pourrait annoncer des politiques relatives aux quotas d’exportation de bauxite pendant la période des vacances. Les transactions entre acheteurs et vendeurs se sont nettement ralenties et le marché est entré dans une phase d’attentisme. Aucune politique connexe n’ayant été officiellement introduite dans le délai prévu, les transactions de marché se sont progressivement rétablies après la mi-mai, mais les prix n’ont connu qu’une légère reprise. À la mi-juin et fin juin, des rumeurs ont de nouveau circulé selon lesquelles la Guinée pourrait introduire des politiques de quotas entre la mi-juin et le début du mois de juillet. Couplée à l’incertitude entourant les prix des contrats à long terme de juillet, l’activité transactionnelle est redevenue prudente. Par conséquent, l’impact des anticipations liées à la politique guinéenne au premier semestre 2026 s’est davantage reflété dans le rythme des transactions et les anticipations de prix, plutôt que de simplement entraîner une hausse rapide et soutenue des prix au comptant.

Événements Majeurs : Perturbations des Coûts, Météo Australienne et Anticipations de la Politique Guinéenne Ont Jalonné le Premier Semestre.

Les événements majeurs sur le marché international de la bauxite au premier semestre 2026 peuvent être divisés en trois axes principaux.

Premièrement, l’escalade des tensions géopolitiques au Moyen-Orient en mars a poussé à la hausse les prix du pétrole et les coûts d’affrètement du vrac sec, entraînant un redressement rapide des prix CAF Chine de la bauxite guinéenne. La route de transport Guinée-Chine étant longue, l’évolution des taux de fret a un impact significatif sur les coûts au débarquement. De mars à juin, les taux de fret pour la bauxite de Guinée vers la Chine sont restés élevés, grimpant une fois à environ 36 $/tonne, et ont fluctué dans une fourchette haute. Parallèlement, la persistance de prix du pétrole élevés a aussi renchéri les frais de transport et d’exportation au départ des mines guinéennes. Certaines mines ont subi des pressions sur leurs marges à l’exportation, et les retours du marché indiquent que certaines d’entre elles ont réduit leurs expéditions par étapes ou maîtrisé le rythme d’exportation en mai-juin pour atténuer la pression sur les coûts.

Deuxièmement, l’Australie a enregistré une baisse temporaire des expéditions de ses principaux ports en mars en raison de perturbations météorologiques locales. Après avoir réalloué les données hebdomadaires d’expédition aux mois sur la base des jours calendaires, les exportations australiennes de bauxite des principaux ports se sont établies à environ 2,5339 millions de tonnes en mars, soit une baisse d’environ 38,8 % en glissement annuel. Parmi celles-ci, les expéditions en provenance de Weipa ont sensiblement diminué fin mars. Les expéditions se sont rapidement rétablies dès avril, indiquant que cette perturbation résultait davantage d’un événement ponctuel et n’a eu qu’un impact limité sur la structure de l’offre sur l’ensemble de l’année.

Troisièmement, les anticipations relatives à la politique de quotas d’exportation guinéenne ont perturbé le marché à plusieurs reprises. Autour des vacances de la Fête du Travail, des rumeurs de marché suggéraient que le gouvernement guinéen pourrait annoncer des politiques relatives aux quotas d’exportation, entraînant un essoufflement des transactions et une stagnation des prix. Finalement, aucune politique de ce type n’a été introduite et les transactions de marché se sont progressivement rétablies après la mi-mai. À la mi-juin et fin juin, les rumeurs selon lesquelles le gouvernement guinéen pourrait instaurer des politiques de quotas entre la mi-juin et le début du mois de juillet ont de nouveau agité le marché. Combinées à la publication imminente des prix des contrats à long terme de juillet, les prix sont restés fermes. Bien que la politique n’ait pas encore été officiellement mise en œuvre, le marché est devenu nettement plus sensible à ce type de nouvelles dans un contexte de forte dépendance nationale aux importations de bauxite guinéenne.

Perspectives pour l’Ensemble de l’Année : Le Risque de la Politique Guinéenne et les Perturbations des Coûts du Fret Continuent de Soutenir les Anticipations de Prix à Terme.

Pour le second semestre 2026, la contradiction centrale sur le marché international de la bauxite devrait continuer à tourner autour des changements de politique guinéenne, des expéditions durant la saison des pluies et des fluctuations des coûts du fret. Si les expéditions des principaux ports guinéens restent relativement stables comme observé début juillet, et que les taux de fret de la Guinée vers la Chine continuent de baisser, l’offre de bauxite importée devrait rester relativement suffisante. Les stocks des raffineries d’alumine nationales et des ports pourraient également rester élevés, limitant le potentiel de hausse des prix au comptant.

Cependant, en ce qui concerne les risques, les rumeurs de marché actuelles suggèrent toujours que le gouvernement guinéen pourrait introduire des politiques de quotas d’exportation de bauxite au second semestre 2026. Si de telles politiques sont officiellement mises en œuvre et imposent des contraintes substantielles sur les calendriers d’expédition des mines locales, l’élasticité de l’offre de bauxite guinéenne pourrait être affectée, soutenant ainsi les prix de la bauxite importée. Parallèlement, à mesure que la Guinée entre graduellement dans sa saison des pluies traditionnelle, l’extraction minière, le transport terrestre et le chargement portuaire pourraient tous subir des perturbations temporaires. Sur la base des performances historiques durant la saison des pluies, les expéditions guinéennes pourraient décliner certains mois, affectant les calendriers d’arrivée nationaux et la résorption des stocks portuaires.

Concernant les taux de fret, l’évolution de la situation au Moyen-Orient montrait encore un potentiel de volatilité début juillet, et les précédentes anticipations de détente nécessitent encore d’être confirmées. Si les risques géopolitiques s’intensifient à nouveau, les prix du pétrole et les coûts du transport de vrac sec pourraient encore augmenter. Les taux de fret de la bauxite guinéenne vers la Chine pourraient rebondir de la fourchette actuelle d’environ 30-32 $/tonne vers 36 $/tonne, voire plus, repoussant à la hausse les prix CAF de la bauxite importée. Inversement, si la situation au Moyen-Orient continue de s'apaiser et que les prix du pétrole et les taux de fret baissent davantage, les frets Guinée-Chine pourraient tomber sous la barre des 30 $/tonne. Dans ce cas, certaines mines guinéennes qui avaient auparavant réduit leurs expéditions ou maîtrisé leur rythme pourraient reprendre leurs exportations, et l’activité transactionnelle du marché pourrait se redresser.

Concernant les prix, les prix de la bauxite internationale au second semestre devraient rester contraints tant à la hausse qu'à la baisse. À la hausse, les stocks élevés de matières premières dans les raffineries d’alumine nationales et les stocks portuaires limiteront l’acceptation de cargaisons au comptant à prix élevés. Si l’offre réelle ne se contracte pas significativement, l’élan pour une augmentation de prix soutenue et marquée pourrait être limité. À la baisse, les anticipations de politique guinéenne, les perturbations de la saison des pluies, la volatilité des frets, le soutien des prix contractuels à long terme et les risques de concentration des sources d’importation impliquent que les prix de la bauxite importée manquent de fondement pour une baisse brutale.

Au second semestre 2026, le marché doit surveiller de près si les politiques d’exportation guinéennes sont officiellement mises en œuvre, l’impact réel de la saison des pluies sur les mines locales et les expéditions portuaires, l’évolution des taux de fret Guinée-Chine, les ajustements des prix des contrats à long terme de juillet et des mois suivants, ainsi que la résorption des stocks portuaires nationaux. Si les expéditions guinéennes restent élevées et que les stocks portuaires continuent de s’accumuler, l’élasticité à la hausse des prix de la bauxite importée pourrait rester limitée. Toutefois, si la mise en œuvre des politiques se resserre, si les perturbations liées à la saison des pluies dépassent les attentes ou si les taux de fret augmentent à nouveau, les prix CAF Chine de la bauxite guinéenne pourraient encore bénéficier d’un soutien ponctuel.

Conclusion

Dans l’ensemble, le marché international de la bauxite au premier semestre 2026 s’est caractérisé par des expéditions élevées, une croissance des importations, un repli des prix en glissement annuel mais un redressement intra-annuel, et des perturbations politiques plus intenses. Les expéditions guinéennes ont sensiblement augmenté par rapport à l’année précédente, soutenant des volumes élevés d’importations nationales de bauxite. Les expéditions australiennes se sont rétablies après une baisse temporaire en mars liée aux conditions météorologiques, et l’offre globale est restée relativement stable. En termes de structure des importations, les importations nationales de bauxite ont augmenté d’environ 18,6 % en glissement annuel entre janvier et mai 2026. Parmi celles-ci, les importations en provenance de Guinée ont progressé d’environ 24,9 % sur un an, leur part grimpant encore à environ 82,0 %, ce qui indique que la dépendance nationale aux importations de bauxite vis-à-vis de la Guinée a continué de s’accroître.

En ce qui concerne les prix, les prix de la bauxite importée au premier semestre 2026 ont été nettement inférieurs à ceux de la même période en 2025. Cependant, ils se sont redressés en cours d’année dans un contexte de tensions géopolitiques au Moyen-Orient, de hausse des coûts du pétrole et du fret, d’anticipations de politiques de quotas d’exportation guinéennes et de soutien des prix contractuels à long terme. Parallèlement, les niveaux élevés de stocks de matières premières dans les raffineries d’alumine après les vacances du Nouvel An chinois et l’accumulation continue des stocks portuaires après mars ont limité le potentiel de hausse supplémentaire des prix au comptant.

Pour l’avenir, le marché international de la bauxite ne manque pas d’offre en volume absolu, mais la structure de l’offre est fortement concentrée. La volatilité des prix est de plus en plus dictée par des facteurs politiques, logistiques, de fret et les primes de risque, plutôt que par un simple écart offre-demande. Au second semestre, la mise en œuvre de la politique guinéenne, les expéditions de la saison des pluies, l’évolution des taux de fret, les ajustements des prix des contrats à long terme et la résorption des stocks portuaires nationaux seront des facteurs clés influençant les prix internationaux de la bauxite et l’évolution de la structure des importations.

![L'aluminium au SHFE monte dans un contexte de réduction des positions, reprise à court terme ; rebond limité de l'alumine [Briefing aluminium SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)