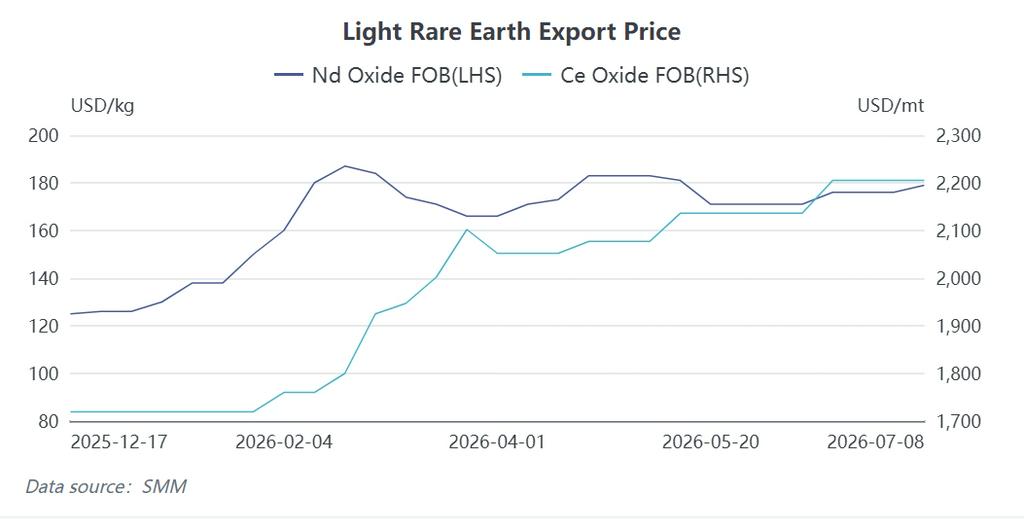

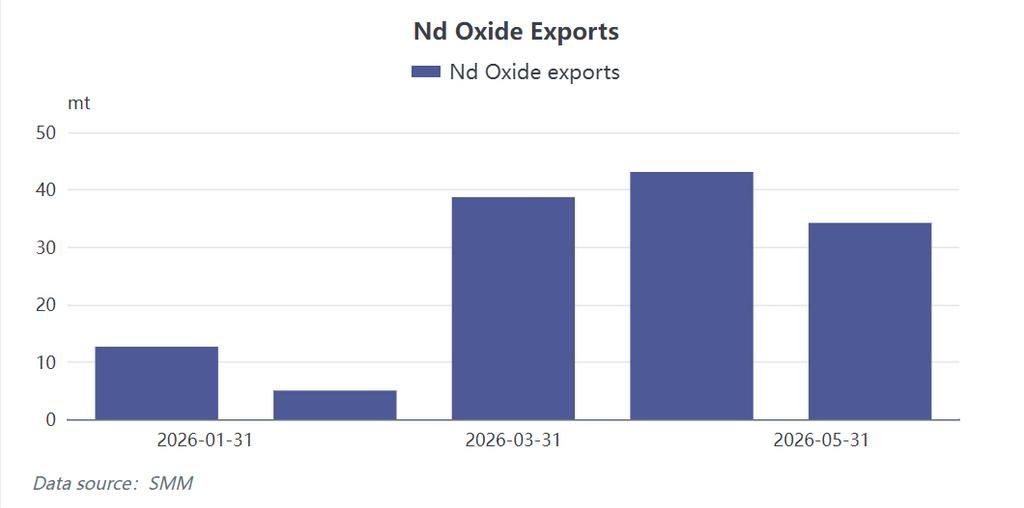

1. Terres rares légères : offre stable et croissance en volume

Les terres rares légères ont rencontré peu de frictions à l’exportation, les autorisations prenant en moyenne 30 jours. Cela a permis un approvisionnement régulier pour répondre à la demande mondiale des véhicules électriques, de l’énergie éolienne et des catalyseurs.

-

Oxyde de cérium :Les prix ont augmenté de 28 % pour atteindre 2 205 $/tonne. Les volumes ont bondi de 67 % en glissement annuel, la demande de polissage et automobile à l’étranger restant soutenue.

-

Oxyde de néodyme :Les prix se sont stabilisés autour de 183 $/kg. Après un creux en février dû aux congés, les exportations se sont normalisées au-dessus de 35 tonnes/mois, en hausse de 26 % en glissement annuel.

-

Facteur clé :Les autorisations rapides ont permis de répondre à la demande essentielle à l’étranger sans distorsion significative des prix.

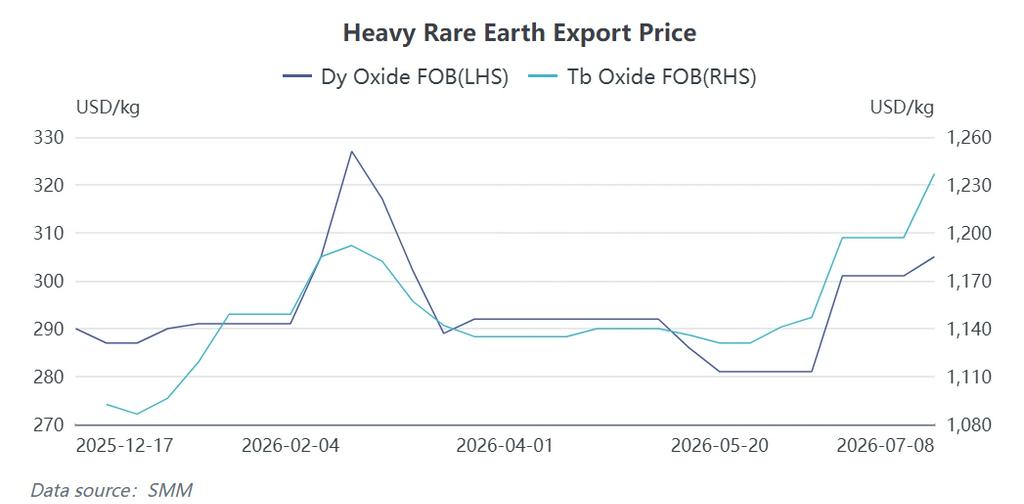

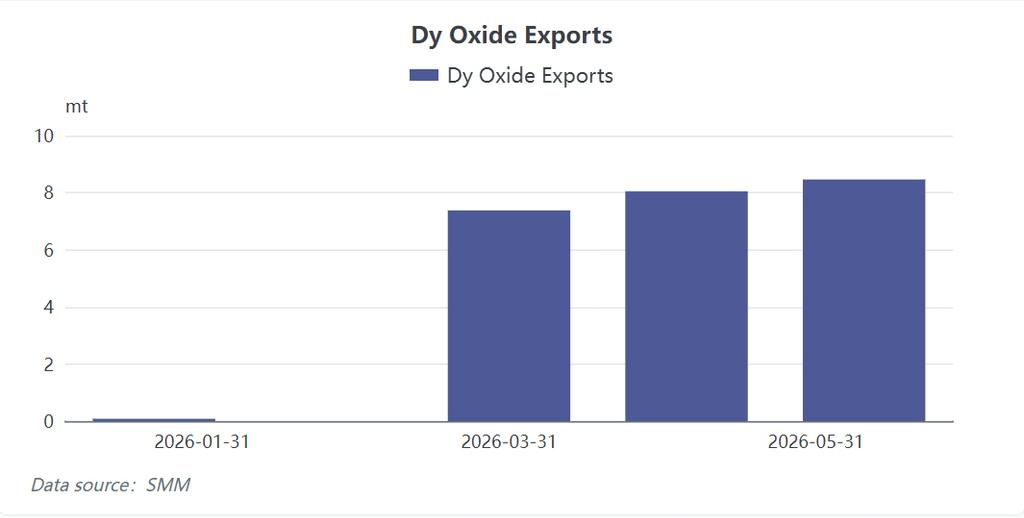

2. Terres rares lourdes : primes dictées par la politique

Les terres rares lourdes ont fait l’objet de licences strictes, entraînant une prime de prix de 30 à 40 % par rapport aux niveaux nationaux chinois. Les volumes d’exportation ont fortement chuté (Dy/Tb en baisse d’environ 60 % en glissement annuel).

-

Prix :L’oxyde de dysprosium s’est établi en moyenne à 312 $/kg (+34 % en glissement annuel) ; l’oxyde de terbium à 1 120 $/kg (+41 % en glissement annuel).

-

Fracture géopolitique :Les licences pour les aimants haute performance vers le Japon sont restées quasiment fermées. Seuls les États-Unis, l’UE et l’Asie du Sud-Est ont obtenu des autorisations limitées.

-

Perspectives :Les prix élevés actuels reflètent une rareté réglementaire, et non des pénuries physiques. Si les contrôles se resserrent après novembre, les primes pourraient dépasser 50 %.

3. Développement de la chaîne d’approvisionnement à l’étranger

Pour réduire la dépendance vis-à-vis de la Chine, les pays occidentaux ont avancé des projets nationaux, bien que les progrès se limitent actuellement aux terres rares légères.

-

États-Unis :A alloué 1,2 milliard de dollars de subventions et finalisé l’acquisition de Vacuumschmelze pour sécuriser une chaîne d’approvisionnement nationale en aimants.

-

ANASE :Lynas et JS Link ont lancé une usine d’aimants de 3 000 tonnes/an en Malaisie, utilisant du minerai australien et garantissant l’approvisionnement en matières premières jusqu’en 2038.

-

Évolution chez les équipementiers :Les constructeurs automobiles comme Toyota importent de plus en plus de moteurs finis de Chine plutôt que des aimants bruts, modifiant les flux commerciaux traditionnels.

Perspectives pour le S2 2026

Deux facteurs dicteront l’orientation du marché :

-

Validation de la demande :Surveiller si les calendriers de production du T3 pour les véhicules électriques et les appareils électroménagers se transforment en une demande soutenue d’aimants, plutôt qu’un simple réapprovisionnement préventif.

-

Expiration de la politique : La date limite du 10 novembre. Une prolongation maintient le statu quo ; un resserrement risque de graves chocs d'approvisionnement, notamment pour les fabricants japonais.

![Les prix des terres rares globalement en hausse, l'activité de négociation sur le marché augmente [Revue quotidienne SMM des terres rares]](https://imgqn.smm.cn/usercenter/tdEqn20251217171744.jpg)

![[Briefing Matinal SMM sur les Terres Rares] Les prix du Pr-Nd restent relativement stables, tandis que la vigueur du terbium stimule l'activité sur les terres rares intermédiaires à lourdes.](https://imgqn.smm.cn/usercenter/aKNUH20251217171744.jpg)

![Stabilité des prix des terres rares ; divergence des performances des variétés [Revue quotidienne SMM des terres rares]](https://imgqn.smm.cn/usercenter/vpWKL20251217171743.jpeg)